点击

蓝字

关注

更多精彩推荐

更多精彩推荐

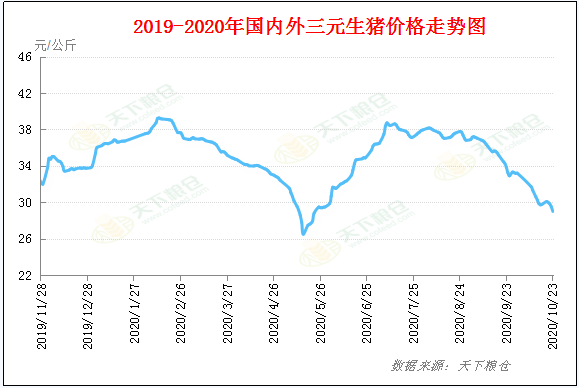

7月份以来,生猪价格开启下行通道,全国生猪均价从7月9日的最高价38.71元/公斤,一路锯齿状震荡下跌至9月1日的37.11元/公斤,跌幅4.13%,在此期间,生猪价格经历了三落三起,多空力量博弈激烈,但最终没有抵挡住整体下跌走势。

9月份以来,生猪价格进入断崖式下跌通道,中间虽有几次反弹,但力度微乎其微,多方力量可谓是殊死搏斗也未能挽救局势,全国生猪均价从9月2日

的37.19

元/公斤下跌到10月23日的28.99元/公斤,不到两个月的时间整整下跌了8.2元/公斤,跌幅22.05%,面对如此大幅下跌,养殖企业触目惊心,不禁要

问,后期还有上涨的可能吗?

本轮猪价的下跌从基本面来讲,是生猪产能的逐渐恢复,养殖端出栏量的增加而猪肉需求却没有明显的提升导致。

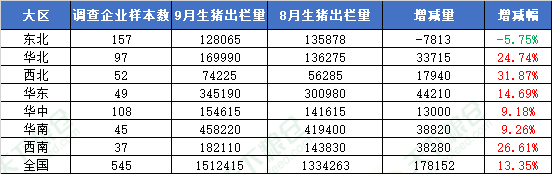

根据天下粮仓调研数据显示,

9月末,同口径500家养殖企业生猪存栏为12954932头,较8月末的12314790头增加了640142头,增幅为5.20%,同比增加32.50%,这是连续第9个月环比增长。生猪产能的逐渐恢复,养殖企业出栏量不断增加,同时各地非洲猪瘟疫情仍有发生,养殖企业不断抛售体重较小的肥猪也对市场形成一定的冲击

。

下游需求方面,由于今年受新冠肺炎疫情的影响,国内经济形势不容乐观,人民可支配收入减少,根据统计局数据显示,城镇居民人均可支配收入32821元,名义增长2.8%,实际下降0.3%;农村居民人均可支配收入12297元,名义增长5.8%,实际增长1.6%。城乡居民人均可支配收入比值为2.67,比上年同期缩小0.08。全国居民人均可支配收入中位数20512元,同比名义增长3.2%。在可支配收入减少的情况下,面对较高的猪肉价格,老百姓望而却步,部分转向购买性价比更加合适的鸡肉。据天下粮仓网监测数据显示,从26周开始全国重点屠宰企业开工率一路下探至13.40%,直至9月份才开始有所提升,在中秋国庆双节期间开机率达到最高也仅仅维持在18.19%,远远低于往年同期,节后猪肉需求又恢复往日疲软态势。

附图:全国鸡蛋均价走势图

供需决定市场价格,后期生猪产能将继续恢复,猪源供应将持续增加,需求来看,终端猪肉需求也将有所增加,但是考虑到猪肉价格仍较高,消费回升速度将较为缓慢,整体供大于求格局难改,因此预计短期猪价仍将维持下行格局。

声明:本文观点仅供参考,不构成投资建议,投资需谨慎,风险自担!交流请加此微信号:cof6699

广东生猪养殖及饲料供需调研

调研时间:2020年11月9日-13日

2019年以来,在生猪养殖高利润的驱使下,南方各省都积极进行了复养,但由于各地复养的条件不同,以及环境的各异,各地复养情况不尽相同,加之今年南方大雨洪涝,影响了交运以及导致非洲猪瘟疫情的抬头,部分省份调运政策的缩紧以及复养的差异化,进一步加大了生猪销区和产区的价差,尤其广东省,作为我国生猪消费大省,生猪价格一直是我国生猪价格的“排头兵”。传统来说,广东同样作为生猪生产大省,也是“供港”的主力省份,其复养情况为市场普遍关注。

对于将要上市的生猪期货,广东地区的生猪养殖企业如何看待?粤西、粤北地区生猪复养现状如何?当地有哪些生猪调运政策?针对这些问题,天下粮仓组织本次调研,通过对养殖企业、屠宰企业、饲料企业和生猪调运商等调研,获得第一手的信息。

主要调研问题(包含但不仅限于以下问题):

1、了解冬季非洲猪瘟对广东地区生猪养殖的影响;

2、了解规模场及散养户猪瘟爆发以来的存栏出栏变化和补栏情况及对后市观点;