华电福新(00816.HK)是中国华电集团公司旗下唯一一家多元化清洁能源上市公司,而中国华电集团又是自2002年“电改”后国内的五大发电集团之一。

作为五大发电集团之一的清洁能源上市平台,华电福新的电力业务自然是四处开花,包括水电、风电、高效煤电、太阳能、天然气发电、核电和生物质能。

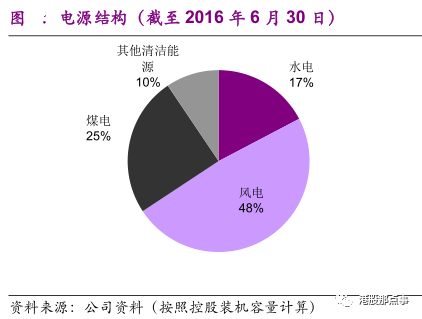

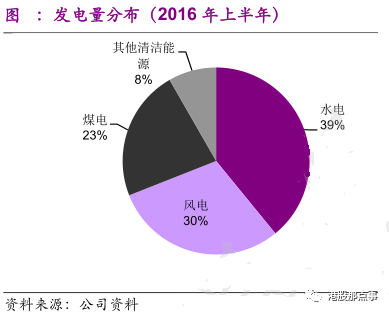

据截至2016年6月30日的装机量和发电量数据显示,公司的主营业务主要有风电、水电和火电。其中,按装机量来看,风电装机量已经占比近一半,煤电和水电分别占比25%和17%;然而,由于水电往往受降水量的显著影响,风电和光电又总受限于自然界的风力和光照,装机容量和发电量往往并不完全对应。由于去年福建降水量激增,风电的限电率又较高,所以按照发电量来看,水电以39%的高占比雄踞榜首,风电和火电次之。

华电福新的水电分布在水域资源丰富且经济高速发展的福建省,是福建及华东最大的水电公司,约占华东地区水电总装机的10%、福建水电总装机的19%。

华电福新的水电与火电业务一个显著的特点是,它所有的水电和煤电都位于福建,如果降水量下滑,水电发电量缩减,火力发电就能补充上去;如果降水量充沛,水电发电量飙升,火力发电用少发电来进行调峰。这一“水火互济”的特征在2016年表现得尤为明显。

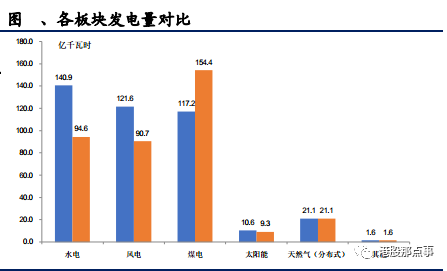

2016年华电福新全年完成发电量共计412.98千瓦时,同比增加11.1%。其中水电发电量增速迅猛,为140.9亿千瓦时,同比增加49%;风电发电量也不甘心落后太多,为121.59千瓦时,同比增长34%;煤电发电量117.2亿千瓦时,同比下降24.1%。

水电在2016年创新历史记录得益于2016年厄尔尼诺气候因素导致福建地区降水量大增,于是华电福新的水电发电量在2016年创历史最高。而且,全年水电利用小时高达5,600小时,比一般正常年份的水电利用小时3,500-4,000小时左右高出很多。由于福建的用电总需求有限,受水电发电量大增的影响,华电福新的煤电利用小时则明显下降。

尽管“水火互济”总是能保证水电和煤电两者的总发电量保持平稳,但是两者互济的过程中营收和利润还是会随之改变的。由于水电平均上网电价低于煤电,发电成本也显著低于煤电,因而利润率明显高于火电。华电福新2016年全年水电发电量同比增长49%,火电发电量下降24%,因此推算华电福新全年的水电和火电的营收同比会略有下降,但利润则会大幅提升。

风电、光电和核电这种新能源领域,一直都是依赖于政府的扶持而发展壮大,如今羽翼日渐丰厚,但仍然不能独立门户。因此,要看风电、光电等的发展空间,还得先回到政策面上。

2016年2月29日,国家能源局发布《关于建立可再生能源开发利用目标引导制度的指导意见》,要求到2020年除专门的非化石能源生产企业外,各发电企业非水电可再生能源发电量应达到全部发电量的9%以上,而目前风电、光伏是最主要的非水可再生能源。

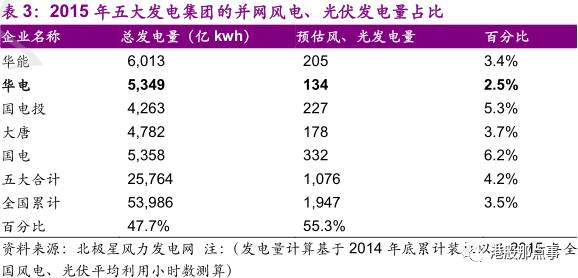

但是华电集团在五大发电集团中又是清洁能源占比最低的。截至2014年底,华电集团的风电、光伏装机容量合计804万千瓦,约占总装机的6%;以2015年全国6,000千瓦及以上电厂风电、光伏发电设备平均利用小时估算,2015年华电集团的风电、光伏合计发电量占比仅为2.5%。所以无论是从清洁能源的装机量占比还是发电量占比来看,华电集团的清洁能源都是占比最低,而且最需要提升的。

而华电福新作为华电集团的清洁能源业务平台,如果要达成国家能源局下达的非水电可再生能源发电量占比目标,想必还有很长一段路要走,但同时这也意味着华电福新在风电和光电等非水可再生能源上的提升空间还有很大。

华电福新的非水可再生能源业务中,风电又是最强势的,发电量占比接近1/3。从去年上半年的数据来看,风电也是拉动华电福新业绩增长的重要引擎。2016年上半年,风电控股装机同比增长40.4%,促进风电收入增长约26%,收入增速略低于发电量增速,原因是风电平均上网电价略有下降。

从风电来看,能源“十三五”规划对于风电的目标并不惊喜,因为规划到2020年,风电累计并网装机容量达到210GW以上,风电发电量占总发电量的6%。尽管能源政策对于增量市场的支持在逐步退出,但是政策仍然在对存量市场使力,如规划提出到2020年,要通过加强电网建设、提高调峰能力和优化调度运行等措施来有效解决弃风问题。2015年,全国风电平均限电率高达15%,如果按照能源“十三五”目标5%来推算,存量的风电项目能够赚取的利润将能够得到大幅提升。

尽管风电与光伏的上网电价都处于下调阶段,政策处于滑坡期,导致以后新增的风电和光伏项目内部收益率都有1%-2%左右的滑坡。但是,对于华电福新而言,只要在风电、光电和核电的大蛋糕能够不断做大,华电福新的业绩增长就仍然具有空间。

华电福新水火互济,风核并举。

水电和火电业务可以互为补充,熨平波动,然而,这也意味着水电和火电往往是此消彼长的。2016年华电福新业绩看涨的很大一个因素就是水电大增,提升了利润率,从而拉高了利润。由于天气是不可预测因素,2017年水电和火电会如何并不好预测。

但是,风电与核电等非水可再生能源对业绩的影响却是相对明晰的。尽管风电与光电的上网电价都在去年下半年下调,但并不影响存量资产的内部收益率。存量新能源资产的利润有弃风限电率下降的潜在利好,增量资产的扩充又会进一步增大蛋糕。因此,对于华电福新而言,未来最大、最明确的看点还是风电等非水可再生能源的扩张,毕竟经营利润率谁高谁低就摆在那里。

文中部分内容及图表来自光大海外研究,特此感谢

·END·