(1)空分设备:行业头部企业地位凸显,设备销售新签订单创历史新高,石化设备市场打开新局面。

2020年空分设备

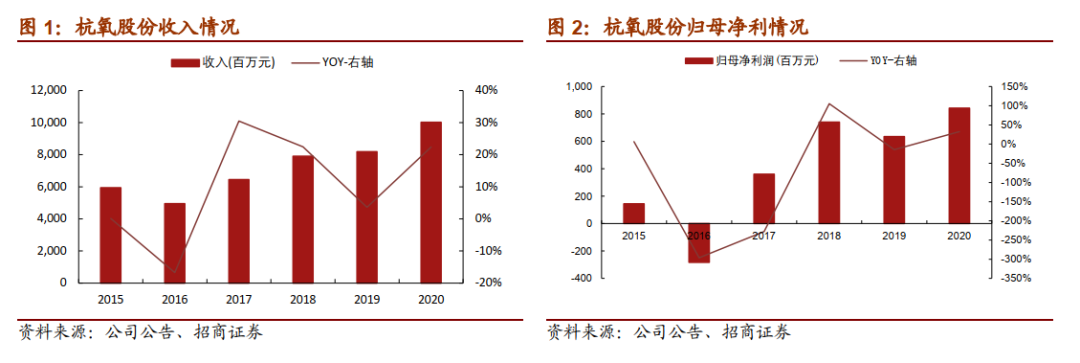

板块收入42.96亿元,同比增长34.88%,毛利率23.79%,同比提升1.41pct,2020年公司共承接空分设备及石化设备订单69.8亿元(2019年为43.05亿),其中空分设备新签订单63.9亿元,共46套,总制氧量超200万方。空分和石化设备订单均创历史新高,一方面得益于下游行业产能置换、技术工艺升级及企业搬迁等带来的市场机遇,更重要的是公司在大型、特大型空分设备市场影响力和竞争力的持续提升。2020年公司获得宁夏宝丰能源2套10.5万方空分、延长石油物资公司榆神项目10.5万方空分等项目空分设备订单,继续保持了公司在国内空分设备市场绝对领先的市场占有率水平。

(2)气体销售:气体投资加快布局、运行管理持续优化,气体产业盈利能力提升、战略地位凸显。

2020年气体销售板块收入54.20亿元,同比增长16.21%,毛利率22.27%

,同比提升0.96pct。2020年公司新签订了承德杭氧二期等7个气体投资项目的供气合同(共计约23万方),其中广东杭氧和云浮杭氧气体投资项目是公司气体业务在广东区域的突破,对公司气体业务发展具有重要的战略意义。2020年济南杭氧4万方和江西杭氧2套8万方空分项目相继建设完成,已具备投产条件,有利于进一步提升公司气体业务盈利能力。

2020年公司

销售费用率1%,同比下降0.53pct,管理费用率(含研发)8.26%,同比下滑0.47pct,

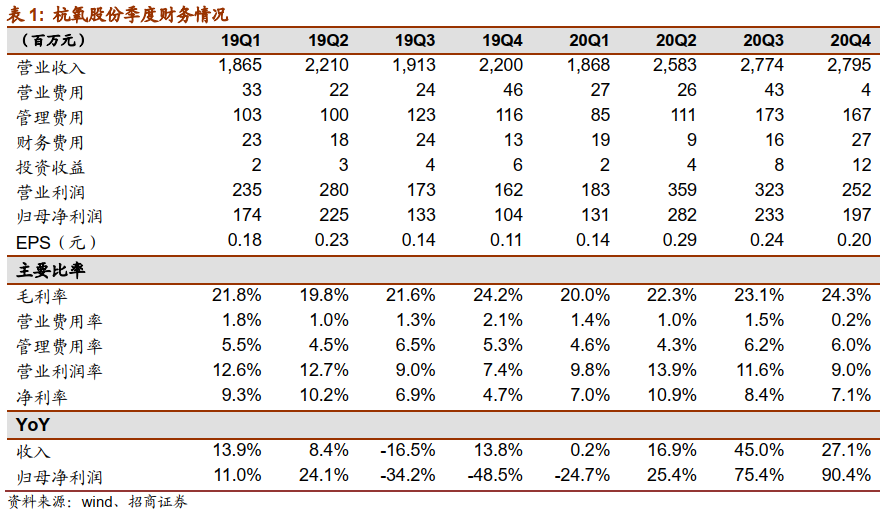

财务费用率0.71%,同比下滑0.23pct,期间费用率9.97%,同比下滑1.2pct,主要得益于公司对销售费用管控及精益化管理。2020年公司现金流情况良好,经营现金净流入9.38亿元,投资现金净流出7.59亿元,经营性现金净流入同比减少了5.29亿元,降幅为36.05%,主要原因为销售收回的现金与上年基本持平,但是购买商品、接受劳务所支付的现金等有所增加。

风险提示:经济下滑

;零售气体价

格变动。

继续推荐杭氧股份。

杭氧已成功由空分设备龙头转成工业气体提供商,21年起开始进入盈利抬升的长周期,特气已完成冲突口。空分设备/工业气体均是进入门槛高+较长时间重投资投入的业务属性,公司目前收入中:1)设备占收入40%,属于强周期设备,公司在大型/特大型市占率50%以上的,自18年下半年开始需求好转订单持续增长,20年新增订单创历史新高,也超出市场预期,由于生产交付时间长,订单增长在未来2年逐步落实;2)气体占收入55%,估计到21年底运营共有160万,20万方大概投资要8亿-9亿,公司计划保持每年按15-20万方进度。公司已经度过前期长达十年的持续投资周期,工业气体是现金牛业务,2018-2019年经营流金流分别为净流入

13亿、15亿,2020年净流入同比下滑,但仍足以覆盖公司的投资需求;3)特气中青岛芯恩项目已经开始投产,标志着公司打开特气冲突口并将拥有应用业绩,特气行业景气向上并有强盈利性。21年气价中枢大概率上行,零售气业务今年有望有一定盈利弹性,叠加杭氧气体项目稳定拓展(为公司未来稳定增长护航),看好杭氧股份,属于可长期持有的公司,强烈推荐。

风险提示:经济下滑;零售气体价格变动。