本文摘编自华泰证券研究所已对外发布的研究报告《中兴通讯:

扣非净利润改善,研发夯实壁垒

》(20200427)

王林 S0570518120002 研究员

付东 S0570519080003 联系人

扣非净利润改善,研发夯实竞争壁垒

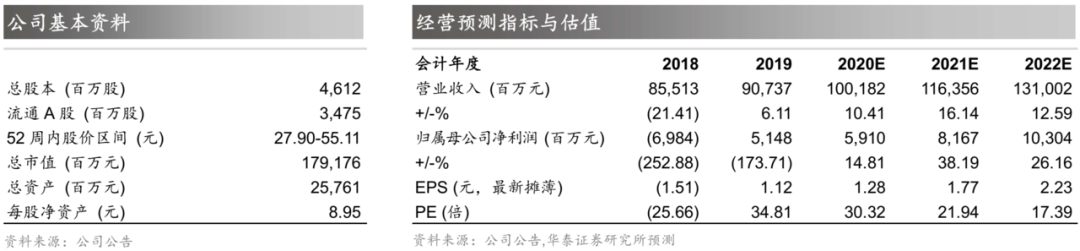

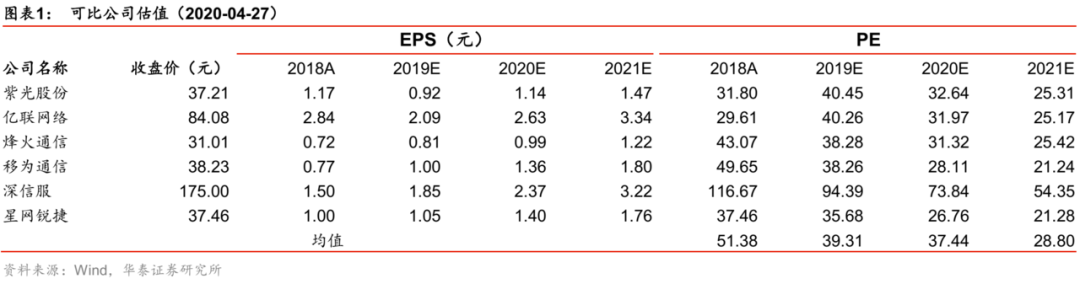

公司发布2020年一季报,受疫情影响收入同比下滑3.23%至214.8亿元,归母净利润同比下滑9.58%至7.80亿。报告期期间公司围绕5G核心技术、关键芯片、数据库等领域展开持续的投入,进一步夯实竞争壁垒并培育新增长点。此外,公司在移动5G无线主设备招标中份额提升,未来规模效应有望显现。我们看好公司在5G时期的成长机遇,预计公司20~22年EPS分别为1.28/1.77/2.23元。当前可比公司2020年PE均值为37.44x,我们认为公司是A股通信设备龙头,维持20年PE 40x~42x,维持目标价51.20~53.76元,维持“买入”评级。

Q1疫情影响有限,扣非净利润同比改善显著

报告期内公司收入和归母净利润同比分别下滑3.23%和9.58%。我们认为一季度国内疫情在物流以及生产环节对公司的正常经营产生了一定的影响,但影响有限。另一方面,报告期内公司扣非净利润达到1.60亿,同比增长20.51%,改善显著。毛利率方面,Q1综合毛利率达到39.34%,同比略降0.63个百分点,环比提升5.07个百分点。费用方面,受疫情影响,销售费用和管理费用皆同比有所下滑,分别下降4.05%和17.06%。

研发投入持续加码,夯实竞争壁垒同时培育新增长点

2020年Q1公司研发费用达到32.41亿,同比增长4.79%。公司围绕5G关键应用持续打造核心竞争力,无线方面,7nm芯片规模量产,并在全球5G规模部署中实现商用,5nm产品正在导入。承载网方面,Flex、网络处理器和交换三合一自研芯片支持超低时延,业内领先。固网方面,公司基于自研芯片的ONT累计发货超过1亿台。我们认为研发驱动公司在传统领域向以芯片为代表的产业链上游持续拓展,夯实竞争壁垒。此外,公司在数据库、云视频等领域的研发投入有望培育未来在垂直行业的新的增长点。

公司在运营商主设备集采中标份额持续提升,规模效应有望显现

3月31日,中国移动公布了5G二期无线主设备集采结果,中兴通讯以28.96%的份额排名第二,较历史份额(20%左右)有显著的提升。我们认为今年上半年,运营商5G相关招标有望持续落地,公司凭借在5G领域的持续投入和前瞻布局,未来份额仍有提升的空间。在此基础上,我们认为份额的提升有望带来公司生产经营端的规模效应。

投资建议:维持“买入”评级

我们看好公司在5G时期的成长机遇,预计公司20~22年EPS分别为1.28/1.77/2.23元。当前可比公司2020年PE均值为37.44x,我们认为公司是A股通信设备龙头,维持20年PE 40x~42x,维持目标价51.20~53.76元,维持“买入”评级。

风险提示:

全球疫情持续恶化带来供应链受阻;5G产品份额不及预期;垂直行业拓展不及预期。

王林

华泰证券通信行业首席分析师

执业编号:S0570518120002 经济学博士,15年通信行业工作经验,7年证券行业经验。2017年金牛奖第一名,新财富第四名,保险资管最佳分析师第二;2016年新财富第三,水晶球第二。

付东

华泰证券通信行业分析师

执业编号:

S0570519080003

中科院光电子器件方向博士,2017年7月加入招商证券研究所,2018年12月加入华泰证券研究所。

陈歆伟

华泰证券通信行业分析师

执业编号:S0570518080003

东南大学移动通信国家实验室工学硕士。2年行业工作经验,1年券商产业研究经验。曾任职于上海华为技术有限公司,参与P7、Mate7等多款旗舰手机研发。

赵悦媛

华泰证券通信行业分析师

执业编号:S0570519020001

理学硕士,2017年9月加入招商证券通信团队,2018年12月加入华泰证券研究所。