1、重点

推荐α与β双升的农业绩优

股:【海大集团】

。

本周公司发布2020年报及2021一季报,各项业务全面开花,公司启动第4期核心团队员工持股计划;此前公司发布2021年股权激励计划,考核目标与公司2025年4000万吨饲料销量战略目标紧密相关。我们认为公司步入新5年新征程,公司产品+服务+渠道价值凸显,核心竞争力铸就壁垒,市占率有望不断提升。3月底我们连续组织召开饲料行业华中、华南电话会议探讨今年行业景气度与格局,进一步坚定信心,我们认为随消费逐步企稳,多品类水产品价格提升,受前期疫情影响投苗,预期多品种养殖今年景气度向上,水产饲料增速有望提升;玉米豆粕等饲料原材料价格高位,长期看公司原料采购、成本控制优势将进一步凸显;叠加动保种苗进展,业绩快速增长可期,继续重点推荐

。

2、

重点推荐跨周期,食品端2B+2C双向突破的白羽肉鸡龙头【圣农发展】:

深耕白羽肉鸡产业链,养殖降本增效显著,有望跨越周期;圣农食品发力,2B端优势显著且稳健增长,发力C端,从“消费者背后的企业”走向“消费者身边的企业”。百胜旗下投资公司举牌圣农发展,一方面体现了头部大餐饮企业对公司质地以及长期发展前景的认可,另一方面也将助于公司未来在食品端的快速发展。

3、

重点推荐被忽视的低估值农资龙头【新洋丰】:

复合肥行业或迎来景气拐点,公司作为磷肥及复合肥行业龙头,成本优势显著,渠道布局更加完善;公司业绩拐点有望到来,预计未来三年有望保持高增长;估值有望提升。

4、生猪养殖产业链:猪价止跌上涨信号已现,预计反弹期将至。

根据智农通,

本周全国生猪均价前涨后跌,截止4月25日生猪均价22.96元/kg,与上周末22.88元/kg略有提升。

五一小长假临近,预期餐饮消费有望增长,支撑猪价;

但五一后大区生猪调运政策变化实施,南北差价预计将进一步拉大。

我们认为,本轮冬季生猪疫情复发带来的供给缺口或将在二季度末三季度初体现,届时猪价有望反弹。

在疫情之下,我国生猪产能恢复缓慢,预计21-22年猪价均将维持较高水平,成本管理领先的集团企业将处于高盈利阶段,其长期成长价值突出,但对应21年业绩,养殖企业估值普遍5-10倍左右。

重点关注上市公司出栏量高成长,以及成本改善的兑现度,预计2021年养猪企业业绩有望同比增长。

1)生猪养殖板块:

重点推荐:

【牧原股份】(优秀龙头,关注向下游延伸带来的增量机会),【中粮家佳康】(头均盈利业内领先,估值有望提升)、【正邦科技】(预期差大,估值有望提升)、【天邦股份】(管理层优化,成本持续下降)、【新希望】(产能扩张,成本有望边际下降)、【温氏股份】(夯实内功,有望进入快速通道)

2

)动保:

长期趋势向好,继续重点推荐行业龙头生物股份。

规模猪企出栏规模或加速,动物疫苗业绩或加速;

非洲猪瘟疫苗打开板块成长空间。

重点推荐行业龙头:

【生物股份】(研发、工艺、渠道显著领先,预期差大);

其次科前生物、中牧股份、普莱柯等。

3)屠宰及肉制品:

重点推荐【龙大肉食】(公司顺应下游餐饮集团供应链升级需求,公司食品业务在大餐饮体系竞争优势显著,持续快速增长,并在C端快速扩张,预期差大,估值有望提升),关注华统股份、双汇发展

5、种植产业链:转基因商业化落地趋势进一步加强,种植产业链景气度高,春耕开始

农资需求增强。

1)种业:

转基因商业化趋势逐渐明朗,我们认为转基因技术储备丰富、转基因性状研发领先、品种竞争力强劲的公司有能力把握种业技术变革机会,能够依靠优质品种获得更多市场份额。

重点推荐:

【隆平高科】、【大北农】、【荃银高科】、【登海种业】等。

2)白糖:

底部已现,拐点或将到来。

海外糖价已经创4年新高,预计仍将上行;

国内白糖进口依赖度大,当前库存水平较低,价格或迎趋势性拐点。

重点推荐【中粮糖业】。

风险提示:政策风险;疫病风险;农产品价格波动;极端天气;进口变动

1. 农业板块重点推荐:

1.1.

重点推荐α与β双升的农业绩优股:【海大集团】

本周公司发布2020年报及2021一季报,各项业务全面开花,公司启动第4期核心团队员工持股计划;此前公司发布2021年股权激励计划,考核目标与公司2025年4000万吨饲料销量战略目标紧密相关。我们认为公司步入新5年新征程,公司产品+服务+渠道价值凸显,核心竞争力铸就壁垒,市占率有望不断提升。3月底我们连续组织召开饲料行业华中、华南电话会议探讨今年行业景气度与格局,进一步坚定信心,我们认为随消费逐步企稳,多品类水产品价格提升,受前期疫情影响投苗,预期多品种养殖今年景气度向上,水产饲料增速有望提升;玉米豆粕等饲料原材料价格高位,长期看公司原料采购、成本控制优势将进一步凸显;叠加动保种苗进展,业绩快速增长可期,继续重点推荐。

1.2. 重点推荐跨周期,食品端2B+2C双向突破的

白羽肉鸡龙头【圣农发展】

深耕白羽肉鸡产业链,养殖降本增效显著,有望跨越周期;

圣农食品发力,2B端优势显著且稳健增长,发力C端,从“消费者背后的企业”走向“消费者身边的企业”。

百胜旗下投资公司举牌圣农发展,一方面体现了头部大餐饮企业对公司质地以及长期发展前景的认可,另一方面也将助于公司未来在食品端的快速发展。

1.3.

重点推荐被忽视的低估值农资龙头【新

洋丰】

复合肥行业或迎来景气拐点,公司作为磷肥及复合肥行业龙头,成本优势显著,渠道布局更加完善;

公司业绩拐点有望到来,预计未来三年有望保持高增长;

估值有望提升。

1.4.

生猪养殖产业链:猪价止跌上涨信号已现,预计反弹期将至。

根

据智农通,本周全国生猪均价前涨后跌,截止4月25日生猪均价22.96元/kg,与上周末22.88元/kg略有提升。

五一小长假临近,预期餐饮消费有望增长,支撑猪价;

但五一后大区生猪调运政策变化实施,南北差价预计将进一步拉大。

我们认为,本轮冬季生猪疫情复发带来的供给缺口或将在二季度末三季度初体现,届时猪价有望反弹。

在疫情之下,我国生猪产能恢复缓慢,预计21-22年猪价均将维持较高水平,成本管理领先的集团企业将处于高盈利阶段,其长期成长价值突出,但对应21年业绩,养殖企业估值普遍5-10倍左右。

重点关注上市公司出栏量高成长,以及成本改善的兑现度,预计2021年养猪企业业绩有望同比增长。

1)生猪养殖板块:

重点推荐:【牧原股份】(优秀龙头,关注向下游延伸带来的增量机会),【中粮家佳康】(头均盈利业内领先,估值有望提升)、【正邦科技】(预期差大,估值有望提升)、【天邦股份】(管理层优化,成本持续下降)、【新希望】(产能扩张,成本有望边际下降)、【温氏股份】(夯实内功,有望进入快速通道)。

2)动保:

长期趋势向好,继续重点推荐行业龙头生物股份。规模猪企出栏规模或加速,动物疫苗业绩或加速;非洲猪瘟疫苗打开板块成长空间。重点推荐行业龙头:【生物股份】(研发、工艺、渠道显著领先,预期差大);其次科前生物、中牧股份、普莱柯等。

3)屠宰及肉制品:

重点推荐【龙大肉食】(公司顺应下游餐饮集团供应链升级需求,公司食品业务在大餐饮体系竞争优势显著,持续快速增长,并在C端快速扩张,预期差大,估值有望提升),关注华统股份、双汇发展。

根据农业农村部,日前,农业农村部印发《非洲猪瘟等重大动物疫病分区防控工作方案

(试行)》,自今年5月1日起在全国实施分区防控。

《方案》明确提出,强化生猪调运监管,要重点聚焦“一个转变、三项措施”。

“一个转变”即稳步推动“运猪”向“运肉”转变;

“三项措施”即推进指定通道规范化创建、强化全链条信息化管理、加强大区内联合执法。

其中,生猪调运监管政策,就是在保障生物安全条件下,畅通生猪调运。

具体而言,可以概括为“三个畅通”,即畅通种猪、仔猪调运;

畅通非洲猪瘟等重大动物疫病无疫区、无疫小区的生猪调运;

畅通满足“点对点”调运政策条件要求的生猪调运,保证从符合条件的养殖企业到符合条件的屠宰企业进行屠宰加工的生猪调运不受限。

原则上生猪不向大区外调运,但经检疫合格的生猪产品调运没有限制。

根据农业农村部,4月23日,中国奶业高质量发展推进会在河北省唐山市召开,农业农村部总畜牧师马有祥出席会议并讲话。会议指出,奶业是关系国计民生的战略性产业,乳品是城乡居民日常消费的必需品。党中央、国务院高度重视奶业发展,“十三五”期间,我国奶业振兴揭开了新篇章。2020年全国牛奶产量比2015年增长8.2%,规模以上乳品企业主营业务收入增长了26.1%,乳制品人均消费比2015年增长20.4%,生鲜乳和乳制品抽检合格率稳定保持在99%以上。会议强调推动“十四五”时期奶业高质量发展的若干措施。

1.5.

种植产业链:转基因商业化落地趋势进一步加强,种植产业链景气度高,春耕开始农资需求增强。

1)种业:

转基因商业化趋势逐渐明朗,我们认为转基因技术储备丰富、转基因性状研发领先、品种竞争力强劲的公司有能力把握种业技术变革机会,能够依靠优质品种获得更多市场份额。重点推荐:【隆平高科】、【大北农】、【荃银高科】、【登海种业】等。

2)白糖:

底部已现,拐点或将到来。海外糖价已经创4年新高,预计仍将上行;国内白糖进口依赖度大,当前库存水平较低,价格或迎趋势性拐点。重点推荐【中粮糖业】。

根据农业农村部,日前,农业农村部在重庆举行饲料原料营养价值数据库和饲料中玉米豆粕减量替代技术方案发布会,全国饲料行业企业代表公开发出“推进玉米豆粕减量替代,共同维护饲料粮供给安全”的倡议。农业农村部副部长于康震出席会议并讲话。会议指出,保障饲料原料有效供给,是提升畜牧产业链供应链现代化水平的重要基础。农业农村部成立全国动物营养指导委员会,组织构建我国自主的饲料原料营养价值数据库,标志着饲料行业从依赖国外数据向构建本土基础数据的重大转变,以此为基础推出玉米豆粕减量替代技术方案,有助于充分发掘利用本土饲料资源,推动饲料配方结构多元化,提高畜禽养殖的饲料报酬,减少饲料粮不合理消耗,具有积极的现实意义。

根据农业农村部,农业农村部有关司局负责人谈耕地保护热点话题,今年中央一号文件提出,2021年建设1亿亩旱涝保收、高产稳产高标准农田。高标准农田要求田成方、渠相连、旱能灌、涝能排。按照规划,到2022年全国要建成10亿亩高标准农田,以此稳定保障1万亿斤以上的粮食产能。农业农村部农田建设管理司二级巡视员吴洪伟表示,截至去年底,全国已建成8亿亩高标准农田,占全国耕地面积近40%。农业农村部农田建设管理司一级巡视员陈章全说,自第二次全国土壤普查以来,我国约40年未开展土壤普查。他表示,“十四五”时期,要统筹实施四大工程、完善政策体系、推动立法、加强监测评价和监督考核等措施,构建耕地质量保护与建设长效机制。

根据中国网,农业农村部就一季度农业农村经济运行情况举行新闻发布会,农业农村部发展规划司司长曾衍德表示,一季度农业农村经济运行良好,第一产业增加值11332亿元、同比增长8.1%,为“十四五”开好局、起好步奠定坚实基础。但也要看到,农业农村经济发展还面临农业生产成本上涨、防灾减灾任务重等问题,需要采取有力措施加以解决。

本周(2021年4月19日-2021年4月23日),农林牧渔行业+3.14%,同期沪深300、上证综指、深证成指变动分别为+3.41%、+1.39%、+4.60%。

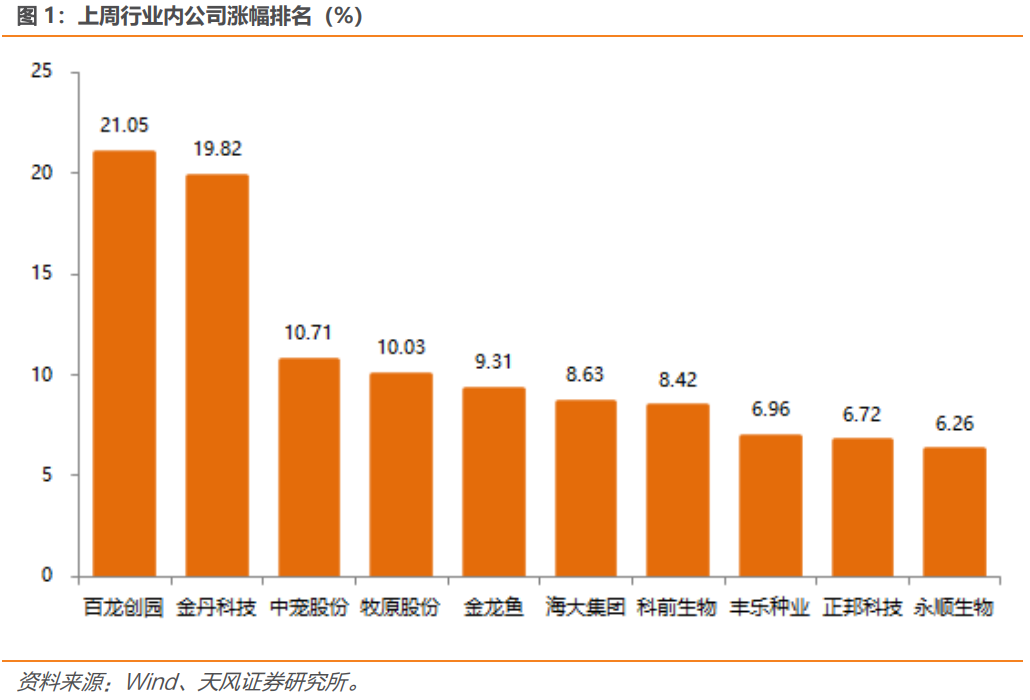

个股中,涨幅靠前的为:

百龙创园+21.05%、金丹

科技+19.82%、中宠股份+10.71%、牧原股份+10.03%、金龙鱼+9.31%、海大集团+8.63%、科前生物+8.42%、丰乐种业+6.96%、正邦科技+6.72%、永顺生物+6.26%。