每年,美国最大银行的首席执行官都会写一封厚厚的股东信,其中充满了对银行业和经济的观察、警告和建议。这一次,杰米·戴蒙

(Jamie Dimon)

的讲话紧接着一场危机,这场危机以一场激烈的戏剧性事件席卷了纽约市、硅谷和华盛顿,并引起了从华尔街到普通民众的震动。戴蒙没有让人失望。

会计规则。联邦压力测试。“打地鼠”立法。摩根大通董事长兼首席执行官杰米·戴蒙

(Jamie Dimon)

在其年度致股东的信中,对银行业的困境做了很多抱怨。

但他也提出了一项详细的九点计划,他认为这将改善该行业及其监管方式,即使华盛顿的力量正在集结以加强监管。

戴蒙对最近的银行业危机做出了尖锐的诊断,包括他认为“大部分风险都隐藏在众目睽睽之下”的观点,并警告可能会出现更多后果。“它会在未来几年产生影响,”他说。

他抨击会计规则,他认为,这些规则违反常识并导致错误的决策,而联邦压力测试,他说,这些规则几乎没有价值,提供了一种虚假的安全感,并且没有考虑到诸如迅速上升的利率之类的明显风险。

美国最大银行的行长继续他对影子银行的讨伐,但有所不同。他提出了一些人可能会认为异端的建议。他现在主张,该行业应该考虑将一些活动让给非银行竞争对手,并以抵押贷款为例。

戴蒙备受期待的股东信篇幅冗长,最新一封信在摩根大通的年报中占据了

43

页。这封信的大部分内容具体涉及他的公司,但业界将他更广泛的信息视为行业现状演讲——银行业对沃伦巴菲特在伯克希尔哈撒韦公司年度报告中广受欢迎的投资前景的回应。

戴蒙直言不讳的年度报告已成为整个行业的必读之作,尽管

3

月份银行挤兑危机的忧虑仍历历在目,但他通常的直截了当的方式有时会更圆滑一些。以下是他就危机和其他当前银行业事务所说的话的摘要。

随着国会中的民主党人和拜登政府开始敦促对银行业进行更严格的监管,戴蒙开始了他对危机的广泛讨论,并进行了现实核查:“最近美国硅谷银行和欧洲瑞士信贷银行的失败,以及银行系统的相关压力,凸显出仅仅满足监管要求是不够的。风险很多,随着世界的发展,管理这些风险需要持续和警惕的审查。”

在最近的危机中,“大部分风险都隐藏在众目睽睽之下,”他写道。“利率敞口、持有至到期投资组合的公允价值以及

SVB

未投保存款的数量始终为监管机构和市场所知。”

戴蒙表示,“未知风险”存在于超过

35,000

名

SVB

客户的行为中,这些客户主要集中在科技初创企业领域,因此由少数风险投资公司控制。

戴蒙说,他怀疑任何监管变化都可能改变这些事件的展开方式(正如华盛顿的一些人所主张的那样)。

“具有讽刺意味的是,银行被鼓励持有非常安全的政府证券,因为它们被监管机构认为具有高流动性并且资本要求非常低,”戴蒙说,并补充说美联储压力测试从未考虑过更高利率对这些证券持有量的影响。“这并不是要免除银行管理层的责任——只是为了表明这对许多玩家来说不是最好的时刻。”

戴蒙煞费苦心地将最近的动荡与

2007-2008

年的金融危机区分开来。当时,全球许多类型的公司拥有的

1

万亿美元住房抵押贷款即将变坏,许多公司因此倒闭。他说,当前的危机涉及的公司少得多,要解决的问题也少得多。

他还反对大银行在危机中获利的任何建议,称受损的信任伤害了所有银行:

“虽然由于小银行存款的流入,这场银行危机确实让大银行‘受益’,但认为这次危机在任何方面都对它们有利的想法是荒谬的。”

戴蒙在信中写道,这场危机提供的教训将导致监管体系发生变化,应该仔细权衡这些教训。

“极其重要的是,我们要避免下意识的反应、打地鼠的攻击或出于政治动机的反应,这些反应往往会导致与人们的预期相反,”他说。

“争论不应该总是关于或多或少的监管,而是关于什么样的监管组合才能使美国的银行体系保持世界最佳水平。”

戴蒙还概述了他认为需要采取哪些措施来防止未来的银行业危机。

“我们的目标不应该是一种消除所有失败的监管制度,而是一种减少失败机会和传染几率的制度,”戴蒙说。

[

重点是后加的。

]

他赞成对最近的危机进行详细研究,但警告不要对促成因素做出监管过度反应。

•

“我们应该想要一个银行倒闭不会造成过度恐慌和财务损失的系统。”

“虽然你不希望银行一直倒闭,”戴蒙说,“但它应该被允许发生,而且解决方案应该遵循完全规定的流程。”

他说,从历史上看,没有保险的储户不会在银行倒闭时损失金钱,几乎所有银行倒闭的结果都证明了这一点。“但对损失的恐惧可能会导致任何银行挤兑,”尤其是那些与倒闭银行具有相似特征的银行。

银行业为监管体系和存款保险提供资金。“是的,”戴蒙说,“虽然这些成本最终会转嫁给他们的客户——所有行业都是如此——但成本只是实施适当法规的代价。”

• “我们应该预先决定什么应该留在监管系统中,什么不应该。”

戴蒙的意思是选择哪些活动属于传统监管保护伞,哪些不属于。他说应该做出明确的决定。

举个例子:抵押贷款业务应该在银行体系内还是在银行体系外?

•

“监管,尤其是压力测试,应该更加周到和具有前瞻性。”

戴蒙抱怨说,压力测试的价值有限且乏味,会给风险管理者一种错误的自信感。“关于穿越

t

和

i

点,这已经成为一项巨大的、令人头脑麻木的复杂任务。”

•

“我们需要银行在困难时期为他们的客户提供帮助。”

戴蒙表示,一些法规和会计准则“已经变得过于顺周期,这使得这样做变得更加困难。”

为了支持他的九点中的另一点,戴蒙指责许多“影子银行”是“顺周期的朋友”,在困难时期不会挺身而出帮助客户。

戴蒙说,“我们应该对我们希望银行系统如何运作有共同的目标,”戴蒙在他的年度股东信中建议如下:

1.

我们希望强化对美国经济体系至关重要的地区性、中型和社区银行。

2.

我们需要大型、复杂的银行继续在美国和全球金融体系中发挥关键作用。

3.

我们应该想要一个银行倒闭不会造成过度恐慌和金融损失的系统。

7.

监管,尤其是压力测试,应该更加周到和具有前瞻性。

8.

我们应该事先决定什么应该留在监管系统中,什么不应该。

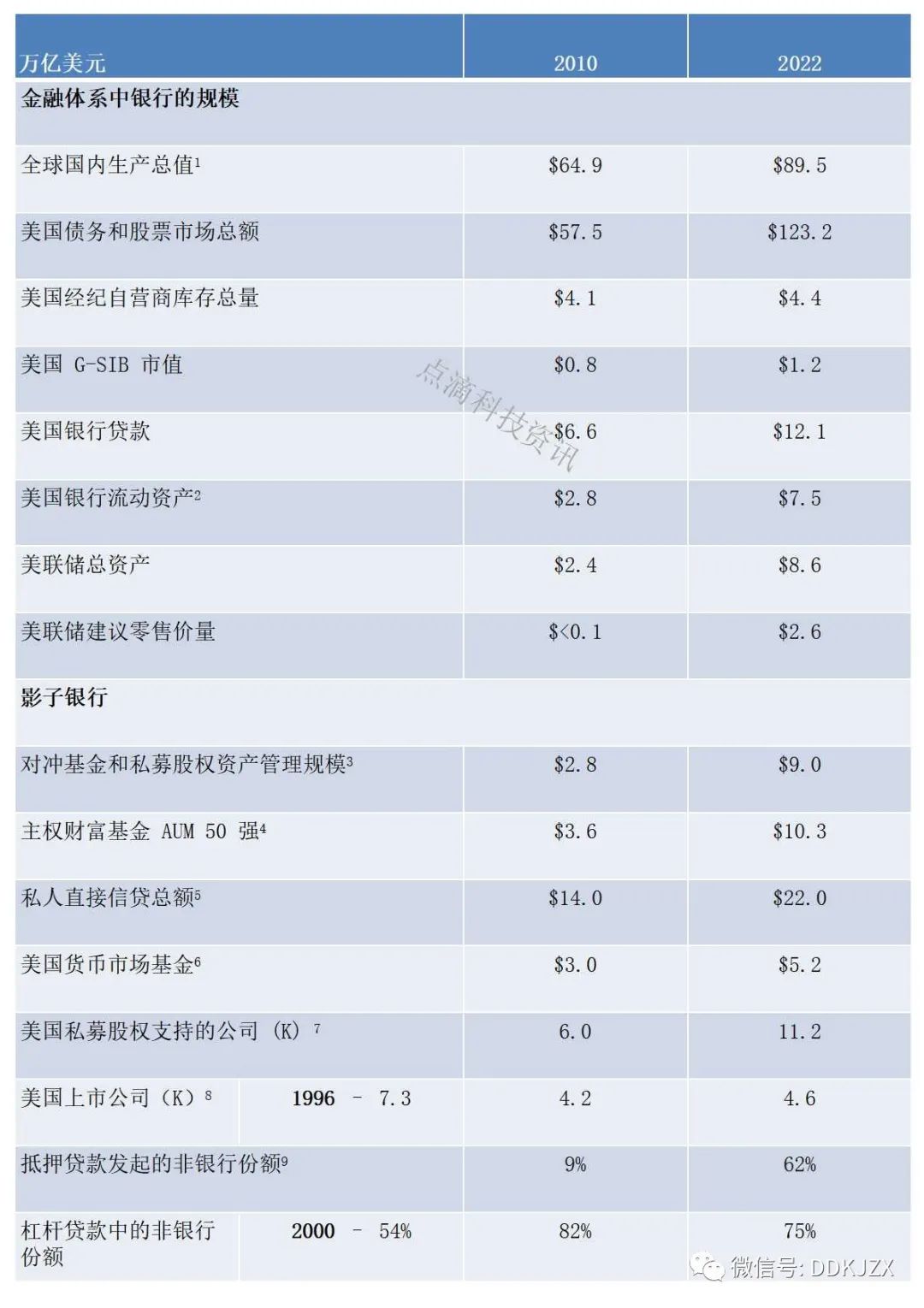

重新审视早先信件中的主题,戴蒙对“影子银行”、金融科技公司、大型科技公司和其他非银行机构的规模和影响力不断扩大以及受监管的银行业规模不断缩小表示担忧。

正如他在过去的报告中使用的表格的更新版本所示,这种趋势仍在继续。

资料来源:

FactSet

、

S&P Global Market Intelligence

、美国商业银行资产和负债

H.8

数据、美国金融账户

Z.1

数据、世界交易所联合会、

Pitchbook

、

Preqin

和世界银行

AUM =

资产管理规模

GDP =

全球国内产品

G-SIB =

全球系统重要性银行

RRP =

逆回购协议

K =

千

资料来源:

FactSet

、

S&P Global Market Intelligence

、美国商业银行资产和负债

H.8

数据、美国金融账户

Z.1

数据、世界交易所联合会、

Pitchbook

、

Preqin

和世界银行

AUM =

资产管理规模

GDP =

全球国内产品

G-SIB =

全球系统重要性银行

RRP =

逆回购协议

K =

千

尽管如此,戴蒙确实看到了银行业可能想要让步的领域。“一些信贷最好由非银行机构持有,”他争辩道。“越来越多地,为了使信贷关系有意义,银行需要大量非信贷相关的收入。”

他以抵押贷款为例,表示发起抵押贷款和遵守合规监管的高成本以及缺乏“健康的证券化市场”使得银行更难留在该领域。

但是,戴蒙认为,即使没有这些因素,抵押贷款对今天的银行来说也是一笔不划算的交易。

“如果你以平价购买或创造贷款,并以平价将其记入资产负债表(想想抵押贷款)并在内部为其融资,即使以

10%

的资本进行匹配融资,你可能会认为你有

12%

的回报,”戴蒙说。但对他来说,这样的贷款没有特许权价值。

“它只值面值,事实上,该值的微小变化(由于利率和信用利差)可能意味着你犯了一个巨大的错误,”他说。他补充说,围绕生计贷款建立更广泛的关系可以创造特许经营价值。

“简单地承担利率风险(这导致了

SVB

的垮台)不是一门生意。也不只是简单地承担信用风险。一个人和一台电脑就足够了——你不需要

290,000

人环游世界才能做到这一点。”

戴蒙的最后一个想法来自一场广泛的讨论,是他对当今银行面临的所有风险的更广泛的看法。在讨论了乌克兰战争的影响、令人担忧的经济趋势等之后,他写道:“当人们谈论今天的不确定性时,我常常感到沮丧,好像它与昨天的不确定性有什么不同。但是,在这种情况下,我相信它确实是。”

欢迎咨询报考特许全球金融科技师