近日,公司发布2017年半年报:2017年上半年,公司实现营业收入8.61亿元,较上年同期上升6.27%;实现归属于上市公司股东的净利润1.67亿元,较上年同期上升17.93%;扣非净利润为1.58亿元,同比上升14.91%;基本每股收益0.28元。

1、1)上半年公司实现归母净利润1.67亿元,同比上升17.93%,基本符合预期,业绩增长幅度靠近一季报中披露的0%-30%区间的上限。2)两大业务板块消费类电脑及通讯产品、信息存储及汽车电子产品分别实现营业收入4.26亿元、4.13亿元,同比变化幅度分别为-6.75%、22.04%。3)综合毛利率为37.62%,同比增加4.72%;期间费用率为16.08%,同比增加1.26个百分点;销售费用率为1.62%,同比下降0.12个百分点;管理费用率为12.42%,同比下降2.33个百分点;财务费用率分别为2.04%,同比增加3.70个百分点。

2、我们认为,未来公司的业绩增长主要来源于:1)大客户产品升级带来的功能件需求的提升;2)收购威博精密对公司业绩的增厚,以及双方协同发展带来的增长;3)特斯拉产能的提升和公司配套供应产品价值量的提升。

公司原主业为消费电子精密功能性器件产品系列包括:粘贴类、绝缘类、缓冲类、屏蔽类、遮光类、散热类、导电类和光学胶膜等内部功能性器件,及装饰类、触控面板、视窗防护玻璃等外部功能性器件,客户主要为苹果等国际大客户。报告期内,公司完成对威博精密的收购,进入消费电子金属结构件领域,客户包含OPPO、VIVO、华为、小米等国内品牌。我们认为,收购威博精密后,双方有望协同发展,进一步拓展消费电子业务。

公司在深耕消费电子领域的同时,积极布局汽车电子业务,目前已经切入特斯拉供应链,为特斯拉的Power Wall储能电池和Model 3汽车独家提供相关精密件产品。特斯拉Model 3已于7月初进入量产,并于7月28日完成首批30辆的交付,产能爬坡正在积极推进。根据特斯拉的产能规划,到今年四季度产能达到5000辆/周,2018年产能达到1万辆/周。我们认为,随着特斯拉产能的攀升,公司汽车电子业务有望于明年迎来较大幅度增长。

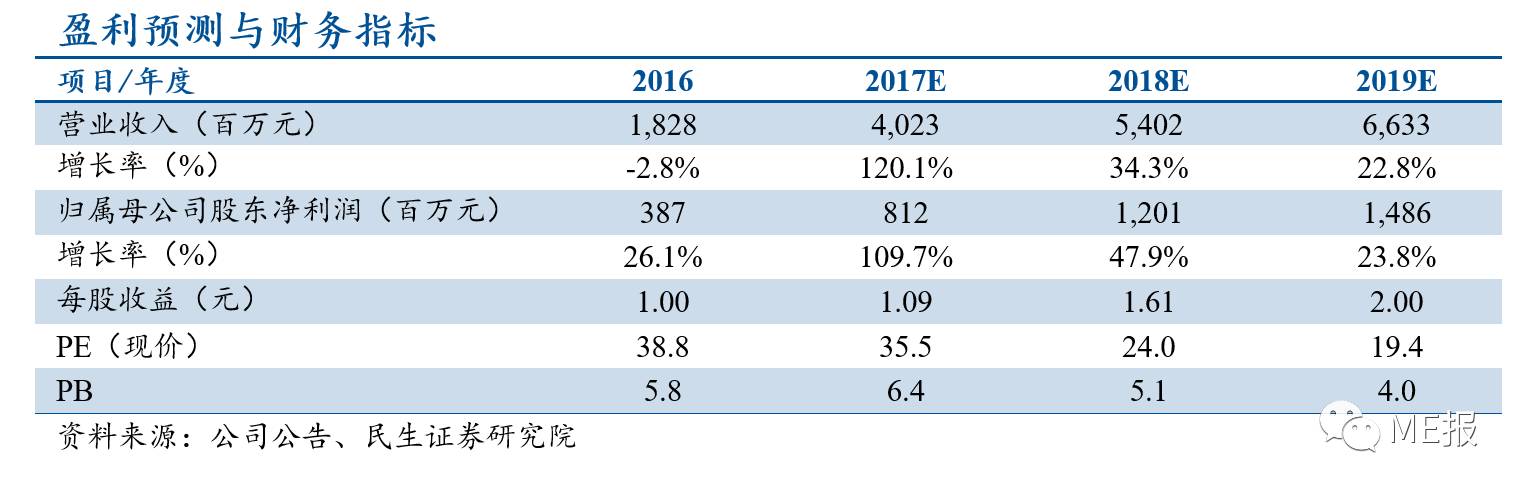

考虑募集配套资金(募资发行价暂按当前股价38.77元/股计算),预计公司2017~2019年备考的EPS分别为1.09、1.61和2.00元,当前股价对应的PE分别为36X、24X和19X。考虑公司深耕消费电子领域,积极拓展汽车电子业务,业绩增长潜力大,给予公司2017年40~45倍PE,未来12个月合理估值43.60~49.05元,维持“强烈推荐”评级。

1、大客户订单量波动;2、资产并购不达预期;3、信息存储类产品订单不达预期;4、特斯拉产品销量不达预期。

郑平,TMT组组长。中国人民大学管理学博士,中国石油大学商学院MBA导师,中央民族大学创业导师;拥有近十年TMT领域研究经验,2016年加盟民生证券。执业证号:S0100516050001。

杨思睿,华中科技大学计算机博士,北京大学信息科学博士后,2010年任英特尔中国研究院高级研究科学家,2016年加盟民生证券。执业证号:S0100116110038。

胡独巍,电子研究助理。北京大学微电子学与固体电子学硕士,北京大学微电子学学士,2016年加盟民生证券。执业证号:S0100116080101。

王达婷,复旦大学微电子与固体电子学硕士,2016年加盟民生证券。执业证号:S0100116080083。