近日,渣打全球研究发布报告认为,拜登的当选有望暂缓美中关系继续的快速恶化,但两国间的激烈竞争仍将持续。基于强劲的基本面与风险溢价的降低,渣打预测人民币对美元汇率(USD-CNY)在2021年中将升值至6.30,中国GDP总量在2025年将达到美国的85-90%,预计2022-25年间人民币对美元汇率为6.50-6.70。

民主党候选人拜登在美国总统大选中获胜有望使得急速恶化的美中关系得以缓解,甚至可能使得两国在符合共同利益的领域重新开展有限度的合作。

这个结果降低了中美双方发生激烈摩擦和军事冲突的可能性。

市场对拜登政府寄

予厚望,包括修复美国与其同盟之间的关系、促进全球贸易、扭转特朗普政府时期的孤立主义政策、降低全球性风险事件发生概率、以及降

低美国对中国采取极端行动机率。

民主党候选人拜登在美国总统大选中获胜有望使得急速恶化的美中关系

得以缓解,甚至可能使得两国在符合共同利益的领域重新开展有限度的合作。

然而,两党分治的美国国会以及上升的美国反华情绪可能意味着任何扭转特朗普政府时期所采取措施的行动将是缓慢及有限的,即便这么做符合美国的利益。

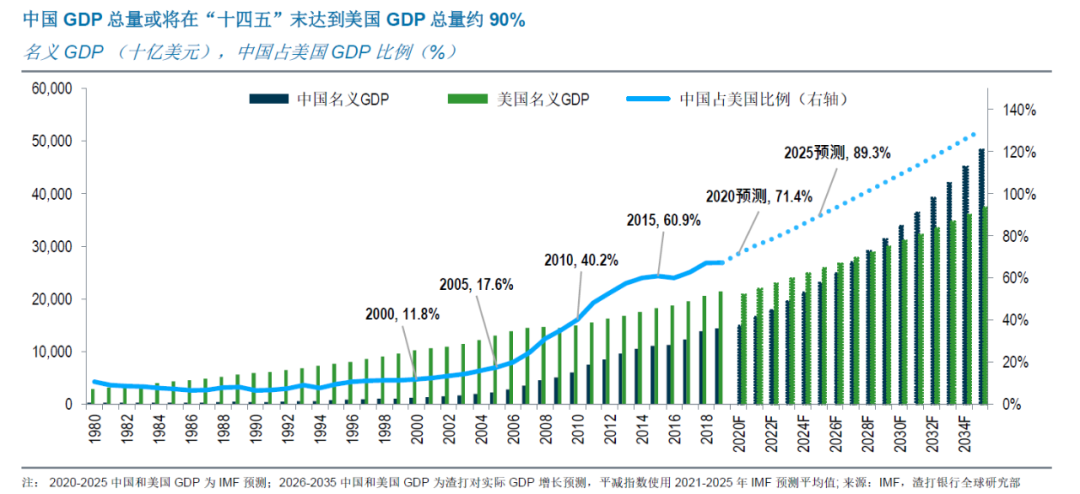

中美两国之间广泛且激烈竞争仍将持续。美国将继续视中国为“战略竞争对手”,且为美国在世界秩序领导地位的主要挑战者。中美双方在科技、全球影响力、军事实力乃至意识形态领域的竞争仍将持续。譬如,中国“十四五”规划将科技和创新列为核心任务,拜登在竞选纲领中提出将增加美国在基建和新科技领域的投资。中国名义GDP总量占美国GDP总量的比例有望在拜登的第一个任期末(2024年)达到85%-90%(以2020年底70%为基础估算)。可以预见在双边关系达到更为均衡之前,未来几年中美两国间的竞争或将进入白热化的阶段。基于渣打以及IMF的长期经济预测,2020年底中国名义GDP总量或将达到美国名义GDP总量的71%,2025年底(“十四五”规划收官之年)达到美国GDP总量的89%,并在2030-35年超过美国。

尽管关税大战有望暂停,但双方在贸易协议和贸易伙伴上的竞争仍将继续。拜登政府将更紧密地与其盟友合作,通过修订世贸组织框架等途径,重新塑造全球贸易形态。美国也有可能重返跨太平洋伙伴关系协议(TPP),这一由奥巴马政府发起但在特朗普时期退出的贸易协议。而中国在加深与亚洲周边国家贸易关系的进程上获得重大进展,区域全面经济伙伴关系协定(RCEP)于11月15日签署。

预计中美贸易谈判第一阶段协议将继续执行,未来随着中国经济进一步复苏,中国或将加快采购美国产品以弥补2020年的缺口。虽然预计短期内双方不会下调自2018年以来相互加征的关税,但税率也不会继续提升。第二阶段协议谈判有望于2021-22年开启,中国或将承诺扩大经济开放,并逐步带动双边关税逐步降低。

伴随美国大选尘埃落定,中美两国间爆发激烈摩擦或军事冲突的风险降低,但地缘紧张局势仍将持续。

拜登赢得选举使得美中两国可能在符合共同利益的领域重新开展合作,即使合作范围可能有限,如气候变化,疫情防控等。

此前特朗普政府对华采取限制措施的领域涵盖了贸易、科技、供应链网络安全、传媒、教育和外交关系等,即使未来中美重启合作也仅可能带来相当有限的限制措施解除。

拜登胜选新一届美国总统将降低人民币的事件风险溢价,使得人民币汇率能更好反映其基本面因素。预计2021上半年人民币将走强,而后随着中国经济复苏较其他经济体的相对优势收窄,汇价在2021年下半年或出现一定程度回吐。渣打将2020年末、2021年中和2021年末人民币对美元汇率预测分别调整为6.55、6.30和6.45。

同时,基于未来几年中国央行货币政策较发达市场央行更为克制的预期,渣打同时上调直至2025年USD-CNY预测。

今年年初以来G3经济体央行资产负债规模已扩张近50%,且准备继续加大量宽力度,但中国央行货币政策自2020年5月以来已开始回归常态。

5月以来中国货币市场利率已累计上升约150个基点,短端和长端利率已回升至疫情前的水平。

因此,渣打调整长期人民币对美元汇率预测为:

2022年底6.50,2023年底6.60,2024年底6.65,2025年底6.70。

2021上半年人民币基本面将保持强势:

• 鉴于主要发达经济体新冠疫情再度加剧,中国经济复苏步伐或在更长时期内领先其他主要经济体。在中国政府有力的财政刺激政策下,近期官方PMI已恢复至疫情前的水平,而财新PMI上升至自2011年2月以来最高水平,预计短期内中国经济增长势头仍将持续。但与此同时,疫情复发导致主要发达经济体被迫重启封锁措施,使得其经济增长面临二次探底风险。

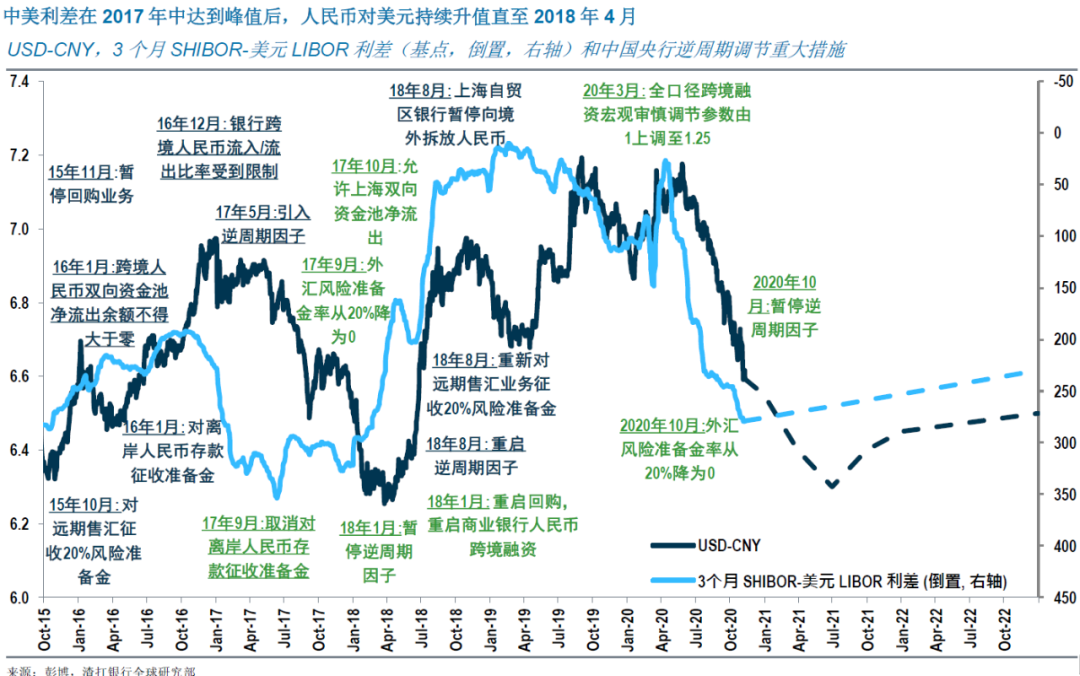

• 人民币与美元利差将维持高位,但或已见顶。中国经济持续复苏背景下,短期内中国央行将不会降息。而未来如果因国会两党分治而推迟或限制更多财政刺激政策出台,美联储或将在未来几个季度扩大量宽规模。历史数据表明,即使人民币与美元利差出现短期见顶回落,人民币对美元仍将持续升值直至利差显著收窄。

• 中国债市和股市纳入全球指数体系、全球主要央行持续实施量宽以及较高的利差保护等因素,有望在2021年进一步加速境外投资境内证券资金流入。2020年初以来尽管市场出现较大波动,外资流入中国债市规模依然达到7,700亿元人民币(约合1,150亿美元),同比增长86%。目前中国在岸债券估值极具吸引力,10年期国债收益率为3.20%,远高于10年期美国(0.98%)、德国(0.50%)、日本(0.04%)国债和希腊政府债券(0.80%)的收益率。与亚洲地区其他政府债券相

比,人民币(CNY)收益率仅低于印度卢比(INR)和印尼盾(IDR)的债券收益率,在亚洲以外地区低于俄罗斯卢布(RUB)和巴西雷亚尔(BRL)债券收益率。

• 强劲出口以及服务贸易逆差收窄将支持中国经常项目继续保持顺差。随着很多经济体重启防疫封锁措施,短期内产出替代效应仍将继续带动中国出口。而在可预见的未来,国际出行难在短期内恢复,服务贸易逆差有望继续保持低位。

上述部分因素或在2021年下半年出现转变:

• 假设2021年中新冠疫情得到有效控制,主要发达经济体经济或在2021年下半年迎来强劲复苏,届时中国经济增长的相对优势将会减弱。国内刺激政策效力减退以及信贷政策回归常态也将使得中国经济增长动能有所减弱。

• 人民币与美元利差或将收窄,在经济增长动减弱的情况下中国银行间市场流动性状况或将得到改善,而发达经济体的市场利率可能在量宽力度减弱后出现回升。

• 随着其他经济体产能回归正常和全球防疫物资需求的回落,中国经常项目顺差或将小幅收窄。国际旅行重启也可能使得中国旅游服务逆差再次显著扩大。

• 尽管如此,境外投资中国境内证券的资金流入仍将持续。目前国内债券市场外资持有比重仅3%,相比中国GDP占全球的份额而言仍然偏低。

• 2019年中国GDP占全球GDP总量的份额约18%,占全球出口市场份额达13%。有鉴于此,渣打认为目前全球资产配置进入中国债市和股市的结构性增长仍处于初期阶段。渣打预测2021年外资流入中国债市的规模将(由今年1-10月的7,700亿元人民币)增加到1.0-1.2万亿元人民币,2022年增加到1.2-1.4万亿元人民币。

公允价值分析显示,人民币仍具升值空间

渣打的公允价值分析表明,短期内人民币对美元将进一步升值,升值势头或在2021下半年有所回落。渣打的模型显示人民币对美元的公允价值在2020年上半年达到约6.10的短期强势位置,并在下半年调整至约6.40。

渣打基于中美长期增长轨迹的计算结果表明,2022-25年间人民币公允水平为6.50-6.70。

渣打的模型将中美两国相对经济增长率、实际利差、国际投资净头寸和贸易状况考虑在内。近期人民币公允价值走强的主要原因在于,中国经济较其他经济体更快地从疫情中复苏,以及5月以来中美利差上升。

技术层面因素同样利好人民币

中国企业或将开始减少外汇持有头寸,或在未来几个季度成为遏制美元对人民币汇价上行的主要力量。此前由于换汇存在困难以及对可能风险事件的担忧,中国企业和出口商并不积极将外汇兑换为人民币。在出口增加和贸易顺差再创新高的因素影响下,官方数据显示截至今年9月末,国内外汇存款较2019年末增加350亿美元(增长7%),但反映结汇意愿的结汇比率基本保持在65%。随着人民币升值预期上升以及此前风险事件影响逐步褪去,渣打预计未来几季中国企业结汇将更为积极。