2017年的一半快要过去了,最近关于“房地产”的文章明显少了下来。

这一轮的房地产行情,从14年末、15年初开始,期间在多个核心城市之间呈现轮动式“疯涨”。不论是老牌一线京沪深广,新晋的四小龙厦门、合肥、南京、苏州,还是其他二线城市郑州、武汉、杭州,城区房价都在两年时间内大幅、快速上涨,上涨幅度多者超过五成,其余至少也有两三成。

现在,上涨阶段暂时过去,我们可以来做一做复盘了。

中国的楼市,在很大程度上是一个政策市,这一点相信没有太多人会反对。换言之,如果有人认为“经济不好的时候,反而房地产行业可能会很好”,这其中也很有几分道理。中国历次房地产调控和涨跌周期,都印证了这一点,这一次也不例外。

房价什么时候开始涨,国家“让你买”的时候

经济这么差,是时候把房地产从笼子里面放出来了,国家就鼓励你去买房。

贷款的资格有了:2014年9月30日, 央行、银监会发了一份通知,后来俗称“930新政”,叫《关于进一步做好住房金融服务工作的通知》。其实它的大概要义,就是调整房贷政策,要求各银行在房贷上,从“认房又认贷”变为“认贷不认房”(二套房的认定标准)。

购房资格有了:2014年下半年,一线城市以外,各个城市陆陆续续放开限购。

贷款的负担降低了:2015年3月30日,央行、住建部、银监会联合发文,给楼市加了一把猛火——“330新政”:二手房营业税免征限期由5年改为2年;二套房商业贷款最低首付比例降至4成;公积金贷款首套房首付比例调整为20%。

至此,一应条件俱全:

所在城市限购,没有买房资格?没关系,我放开限购,让你们买买买。

已经有两套房,没有贷款资格?不要紧,现在是“认贷不认房”,只要没贷款,手上有多少套都不是事。

首付太高?无妨,我给你降。

税费高?没事,我给你免征,二手房只要持有两件,转手免征。

还嫌不够?还有降息呢,2014年11月到2015年,连续6次降息,每个月房贷省上好几百。

一套组合拳下来,房价应声而起,深圳、厦门最先启动,然后北京、上海、合肥、南京、苏州、郑州等陆续跟上,再拓展到其他的二线核心城市。每一个在这些城市生活的人,对此应该能感同身受,因为朋友圈总是不停出现“暴涨”的文章。

房地产该回到它该去的地方了

2015年12月中央经济工作会议,强调的是“化解房地产库存”。

由于城市化进程的特点,房地产市场本身出现了明显分化。15年部分城市房价涨,16年一二线城市普涨、大涨,声势虽然很大,对库存最大的三四线城市帮助却有限。

没问题,三四线城市继续慢慢消化库存,一二线城市的房子,应该回到它原来该去的地方了。所谓“没有购买,就没有伤害”,控制价格最好的方式,就是让交易做不成,数量一下来,价格就别想动了。

去年7月,政治局会议提出“抑制资产价格泡沫”,不久各个前期房价大涨的城市开始密集出台限购、限贷政策。去年国庆短短七天,十几个城市一起出台类似的政策。为此,当时小巴还做过一张表。

日期 | 城市 | 限购、限贷政策核心 |

8.12 | 苏州 | 房贷未结清的,首付比例提升或限贷 |

9.1 | 武汉 | 2套房首付比例提升 |

9.5 | 厦门 | 144㎡以下,本市户籍限购3套,外地户籍限购2套 |

9.18 | 杭州 | 外地户籍限购2套 |

9.25 | 南京 | 本市户籍限购3套,外地户籍限购2套

|

9.26 | 苏州 | 外地户籍在吴江区2套需满1年社保 |

9.27 | 杭州 | 2套房首付比例提升 |

9.28 | 苏州 | 外地户籍在昆山购2套需满1年社保 |

9.30 | 北京 | 无论有无贷款,2套房贷比例均为50% |

9.30 | 天津 | 外地户籍在市区及武清区限购2套 |

10.1 | 成都 | 部分区域单人只能新购一套房 |

10.1 | 郑州 | 180㎡以下,本市户籍限购3套,外地户籍限购2套 |

10.2 | 无锡 | 外地户籍限购2套,2套首付比例提升 |

10.2 | 合肥 | 市区内,本市户籍限购3套,外地户籍首套需满1年社保限购2套 |

10.2 | 济南 | 本市户籍限购4套,外地户籍限购2套;首付比例提升 |

10.3 | 武汉 | 城区与新区大部分,本地户籍3套限贷,外地户籍2套限贷、3套限购

|

10.4 | 苏州 | 市区、昆山、太仓,外地户籍首套需满1年社保、2套限购,本地户籍限购4套 |

10.4 | 深圳 | 首付比例大幅提升 |

10.4 | 广州 | 本市户籍限购2套,外地户籍首套需社保3年 |

10.5 | 厦门 | 180㎡以下,本市户籍限购3套,外地户籍限购2套 |

10.6 | 珠海 | 144㎡以下,本市户籍限购4套,外地户籍限购2套、首套需1年社保 |

10.6 | 东莞 | 新房限购3套,外地户籍购买2套新房需满1年社保 |

10.6 | 福州 | 城区户籍限购3套,非城区户籍限购2套、首套需1年社保 |

*数据来源:各城市政府公告。

直到今天,调控也还是一直在加码。原来商住是不限的,现在也限了;原来土地还在招拍挂的,现在招拍挂还有涨停板,涨停之后还有多家开发商竞价,那就比谁的自持比例高;原来利率是下降的,或许现在马上要加回去。总之,一定要把这股势头给压下来才行。

新一轮涨完了嘛,房地产又该回到它该去的地方了。

那么,支撑高房价的因素是否还存在?

目前,北京上海等一线城市的房价,正在经历有量变到质变的过程,之前是价稳量跌,现在价格也快挺不住了,之前疯涨的带学区性质的房子,由于多校区划片已经出现暴跌和成交困难。如今这种趋势开始向其他的高端住宅蔓延,总价越高越难卖。

现在则开始主动跟房东讨价还价,用它们的话说,现在卖房相当困难,一个门店一个月都未必卖出一套。而购房市场不景气,租房市场同样不好,所以现在收入成了重要问题。很多门店虽然还没有关门,但中介人员已经开始离职。

之前大家一见面聊天,都是你买没买房,房价还会不会涨,现在见面,都在说你们家那跌了多少,我们这边跌了多少。画风已经完全变了。那么我们不妨来盘点一下,高房价的基础是否还存在。

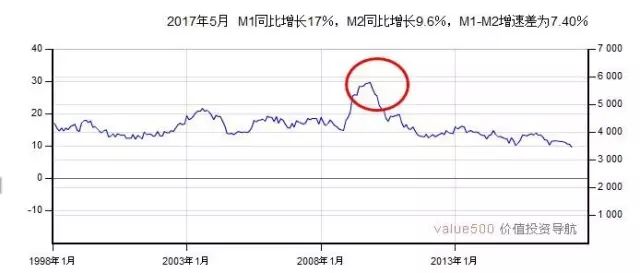

首先,金融因素,货币供应量来看,08-09年最高,M2超过20%,直奔30%,大量的货币无锚印钞,形成了洪水猛兽,索性那几年人民币升值,所以没造成大规模财富外流。在2008年之后,中国楼市直接金融化,货币政策宽松,楼市就涨,货币政策紧缩楼市就调整。但之前货币政策再怎么紧缩,货币供应M2也没低于10%,而现在这个指标被打破了,所以可以预见的是,未来几年,金融绝不会放松甚至越来越紧。

其次,政府因素,今年因城施策,各地政府态度迥异,从城市的角度来讲,北京上海做出了非常好的表率,高压调控,把能够用的政策全部加码上去,不降房价誓不罢休。

第三,债务因素。去年其实我们就做了一件事,把全世界最高的非金融企业杠杆降下来,然后加到居民身上,但加着加着发现有问题了,非金融企业杠杆压根没降多少,居民的杠杆倒是快速上涨。那么我们居民杠杆率这么高,这两个城市房价一旦掉头向下,是否也会出现大面积弃房断供呢?所以,房价越热点的城市,其实爆发金融危机的可能性也就越高。

第四,经济因素,一个经济不断发展的地方,房价是可以长期上涨的。这也是一种良性的增长,但大家可以算算,15年来你的收入增长了多少,房价又涨了多少。绝大多数地区的房价严重超过了收入的涨幅,而多增加的这部分其实就是泡沫,而这几年甚至有些制造业城市,因为这样或那样的原因,经济是减速的。

第五,需求因素,大家想的挺好,多买套房,然后用房养老,说白了就是你想通过房子的涨价,像上一代人剥削我们一样,剥削下一代的年轻人。但你确定下一代人还需要房子吗?独生子女让我们这代人可能通过继承,就有3套左右的房子,下一代人手上的房子只会更多,而且可能越来越多。所以从这个趋势看,租房应该越来越便宜,而炒房的基础越来越薄弱。

目前来看下半场,从2016年下半年开始,政策转向“防风险”,策略是长短结合,短期依靠限购限贷,长期寻求建立长效机制。

来源:中金在线

管理员微信号fdctz8888,加我微信的朋友请说明来意、身份,通过好友后请发名片给我、本人是职业投资者,在投资机构,主做上市公司并购定增、股权投资和一二线城市地产项目投资、融资,不闲聊不闲聊、有事情直接说、直接说,互相理解。 QQ:290143182

文章如有侵权,请及时联系QQ:838355301删除或支付稿费。

长按二维码,识别二维码,一键关注!