乐视又上头条了。

根据公开报道,

6

月

26

日,招商银行上海川北支行依法申请资产保全乐视抵押物,被上海市高级人民法院裁定为符合法律规定:

冻结乐风移动香港有限公司、乐视移动智能信息技术(北京)有限公司、乐视控股(北京)有限公司和贾跃亭、甘薇名下银行存款共计人民币

12.37

亿元,或查封、扣押其他等值财产。

招行回应,目前招行上海分行与乐视发生的业务风险处于可控状态,后续也不排除与乐视通过友好协商的途径解决相关问题。

今天傍晚,乐视网发布公告称,贾跃亭以及乐视控股所持公司总股本的26.03%已被上海高院冻结,冻结时间为三年。乐视网已于2017年4月17日停牌,按照停牌价30.68元计算,

此次被冻结的股权价值159亿元人民币

。

事实上,自打

2016

年

10

月以来,乐视就一次次陷入舆论的漩涡。从资金链断裂到版权供应商讨债,从高管离职到

“

易到风波

”

,不一而足。

在看上去有些墙倒众人推、树倒猢狲散味道的舆论喧嚣背后,我们想问的是:

这只是贾跃亭蒙眼狂奔后资金无法续命的特殊事件,还是值得所有企业家和投资人反思的必然现象?

我知道/吹过的牛逼也会随青春一笑了之

让我困在城市里/纪念你

1

恐惧

“

我们真正需要恐惧的是恐惧本身。

”

——

罗斯福

6

月

28

日,乐视网股东大会上,贾跃亭说

“

乐视资金危机比想象中更严重

”

后,他想出了解决之道

——

未来聚焦几大块,第一,上市公司体系;第二,汽车体系;第三,汽车板块快速完成

A

轮融资,尽最快速度的量产。

不过,投资人还能耐心的听下面的故事吗?

在金融市场,信心比黄金更重要。信心暴崩的时候,吹再大的泡沫都无所谓,满大街都是接盘的,比如现在的共享单车市场,投资人生怕投不进去;而当泡沫破灭的时候,风声鹤唳,比的是谁跑得快。银行的挤兑效应,是储户最担心的;资本市场,崩盘是操盘者最恐惧的。

现在的乐视就是这样,风险已经公开化,故事被证伪了,估值泡沫挤破了,价格腰斩了,银行断贷了,投资人离心,恐惧在蔓延。

半年前,融创中国的孙宏斌给乐视注资

168

亿,算是给市场吃了一颗定心丸。

168

亿什么概念?约

25

亿美元。打个比方,摩拜单车估值

20

亿美元,

5

轮融资

10

亿美元左右,在几百个城市有千万辆自行车,注册用户几亿,日订单量千万

——

也就是说,融创的

168

亿,可以砸出一个摩拜

。

乐视控股法人变更

也有人说了,人家要的可能是土地。根据公开资料不完全统计,无论乐视过去,还是在近期资金链吃紧的时候,都在拿地

——

2013

年,乐视在临汾落成约

3000

亩的生态农业产业园;

2015

年,乐视

4.2

亿元拿下重庆两江新区

195

亩纯居住用地和

187

亩纯商业用地;同年,乐视投资

10

亿美金,在美国拿下

5500

亩地,建设超级汽车工业城;

2016

年,乐视投资

30

亿元重庆建设酒店、公寓综合体项目,约

16

万平方米;

2016

年

12

月,乐视

2.79

亿元拿下浙江德清经济开发区

90

万平方米工业用地

……

这样来看,乐视原本想浇出一个亚马逊热带雨林似的生态系统,虽然现在看起来像是撒哈拉。我们也无法得知孙宏斌的战略考虑,和乐视的真实动机。

现在烫手的山芋是,贾跃亭的资金窟窿有多大?

168

亿人民币的注入,都不能解决乐视的资金饥渴。不禁要问,什么样的业务要烧这么多钱?

2

财报迷局

“

把金融搞得很复杂的都是骗子

。

”

——

黄奇帆

乐视的生态虽然花哨,商业模式本质上也没有那么复杂。但为什么把好好一个故事讲成了科幻故事?组织结构和交易设计越来越复杂、资金越来越紧张,变成死循环?

乐视的生态圈包括上市、非上市两大体系,也涵盖控股、非控股、关联方,构成了一幅涵盖

80

多家公司的生态迷局。我们可以简单分析下乐视网的报表,数据来源是

2016

年年报(截至

2016

年

12

月

31

日)。

首先,根据报表,乐视系旗下(合并报表中)有

15

家子公司,

68

家关联企业。子公司分别是:乐视网(天津)、乐视网(香港)、乐视网(上海)、北京乐视流媒体广告公司、乐视致新(天津)、乐视网文化发展(北京)、乐视新媒体文化(天津)、乐视电子商务(北京)、霍尔果斯乐视新生代文化传媒、乐视财富(北京)、樂想控股、重庆乐视小额贷款、乐视云计算、东阳市乐视花儿、乐视原创(北京)文化传媒公司。关联企业不一一列举。

接着,看看

乐视网主要财务数据

——

乐视网营业收入

。这一项,

同比增长

68.64%

,虽然归属于上市公司股东的净利润同比下降

3.19%

,但仍有

5.54

亿的净利润

。在经历去年的风波后,乐视取得这样的成绩十分难得。

乐视的解释是:公司业务范围增加,新业务处于成长期造成利润总额下降,同时,新业务带来管理费用、销售费用等上升,使得公司营业利润同比降低。

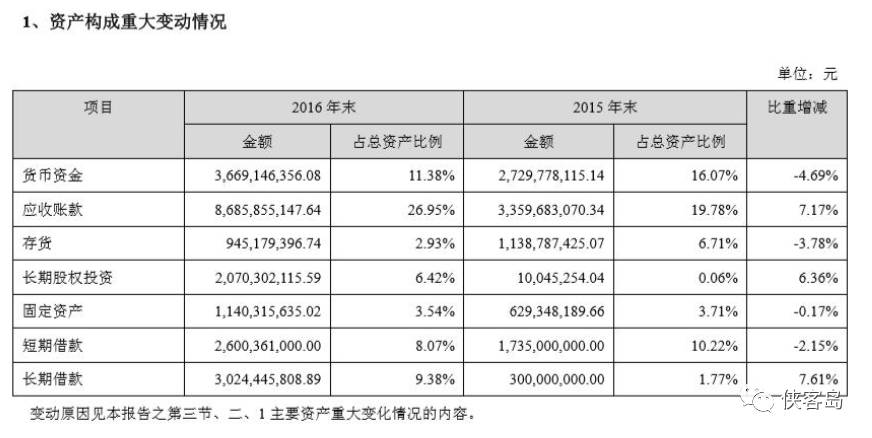

且慢,在乐视网

2016

年的资产变化构成中,

“

应收账款

”

这一科目同比增加额为

53.26

亿,而全年营收的同比增加额为

89.34

亿元

——

仅此一项,贡献占到

59.61%

,接近六成。

啥意思?我们知道,应收账款是一项债权,乐视还没有收到钱,是赊销的。

再看乐视网的

现金流量表。

“

经营性现金流净额

”

是负的

10.68

亿,同比

-221.97%

!现金流不短缺才怪呢。

这两个数据,折射了乐视的资金流转非常不好——但还没有为梦想窒息。

为了更好观察乐视内部如何进行资产和业务腾挪术,做大报表,继续看乐视的

合并报表

。在乐视

80

多家企业的生态圈中,他们之间发生了什么自买自卖,左手倒右手的事情呢?

截取(

1

)采购商品

/

接受劳务情况表(部分)

和(

2

)出售商品

/

提供劳务情况表(部分),可以看出——

采购商品

/

接受劳务情况表(部分)

出售商品

/

提供劳务情况表(部分)

谜底揭开:关联方购进的商品和服务项目,

2016

年度高达

75

亿,当年乐视的营业成本也不过

182.29

亿,占比

41%

;关联方提供的商品出售和服务项目,

2016

年高达

118

亿,而乐视合并报表收入

219.51

亿,占比

54%

!

简单说,按照一般的逻辑,企业把货物和服务直接卖给客户。但

乐视集团内部一倒腾,在关联企业之间互买互卖,实现销售,做大业绩,粉饰报表

。精明的投资人不跑才怪。

这么一看,生态圈很重要吧?

3

风险

“吹啊吹啊我的骄傲放纵”

无论乐视是楼塌、宾客散,还是渡过贾跃亭口中的

“

飞升之劫

”

,乐视这一案例必将载入中国企业史,编入商学院教科书。

说穿了,

生态,其实就是一个盲目多元化的激进公司战略

。贾老板为乐视讲了一个

“

生态化反

”

的故事,结果却演变成了一场

“

生化危机

”

。

按照贾的介绍,乐视生态五大部分,

“

平台

+

内容

+

硬件

+

软件

+

应用

”

,目前产品线包括:超级手机、超级电视、超级汽车、智能硬件、娱乐周边、超级自行车

……

推出手机时,贾跃亭声称吊打和颠覆苹果;颠覆尚未完成,贾跃亭又要去吊打特斯拉了。

结果?苹果和特斯拉大卖、市值不断创新高,乐视从

2

年前

1300

亿的顶点,腰斩到现在的

600

亿市值。