2018H1归母净利润同比大幅增长492%。

2018

年上半年,公司实现营业收入

21.48

亿元,同比

+1747%

;实现归母净利润

2.41

亿元,同比

+492%

。公司业绩大幅增长主要由于上半年国际油价大幅增长,公司旗下美国油田油气产量同比大幅增长。

收购美国Permian盆地油田资产,拥有2P储量5亿桶。

2015

年,公司收购浙江犇宝

100%

股权,获得美国

Permian

盆地第一块油田资产(

Hoople

)。

2017

年,公司收购鼎亮汇通

100%

股权,获得

Permian

盆地第二块油田资产(

Howard

和

Borden

)。其中,

Hoople

油田资产为常规油田,注水开发;

Howard

和

Borden

油田资产为页岩油气,产量增长空间大,为公司贡献主要业绩。截至

2017

年

12

月

31

日,两块油田资产合计

1P

储量

2.6

亿桶,

2P

储量

5.0

亿桶。

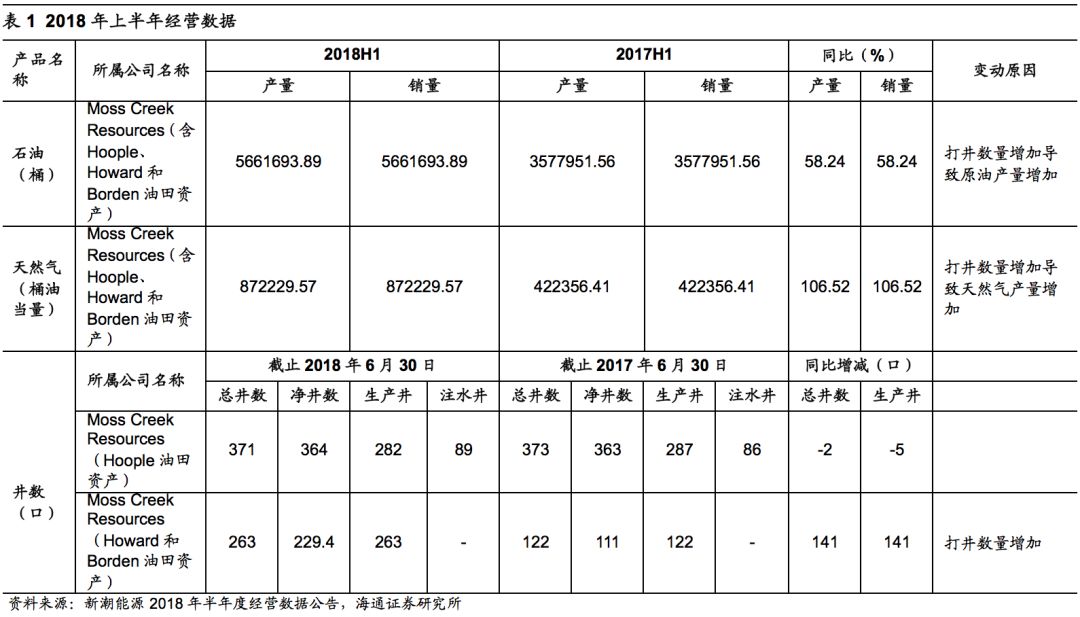

上半年油气产量653万桶油当量,同比大幅增长63%。

2018H1

,由于

Howard

和

Borden

油田生产井同比增加

141

口,公司油气产量同比快速增长,油气总产量

653

万桶油当量,同比

+63%

。其中,石油产量

566

万桶,同比

+58.24%

;天然气产量

87.22

万桶油当量,同比

+106.52%

。若按上半年产量计算,油价每上涨

1

美元

/

桶,增厚公司全年

EPS 0.01

元。

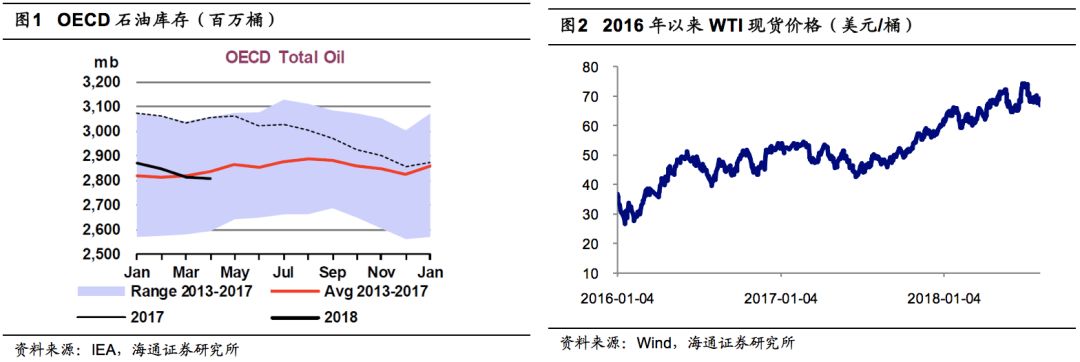

上半年国际原油市场供需改善,地缘政治推升油价。

2018H1

,全球原油供需持续改善,

OECD

库存降至五年均值水平。在此基础上,受美国重启对伊朗的制裁以及委内瑞拉原油产量下降的影响,国际原油价格大幅上涨。上半年,

WTI

现货均价

65

美元

/

桶,同比上涨

16

美元

/

桶(

+32%

)。

套保业务影响公司业绩。

根据银行贷款要求,公司在贷款期间内,套保规模不得少于已探明已开发在产原油储量(

PDP

)的

50%

。上半年,公司新增套保

485

万桶,到期交割

337

万桶,产生已实现套保损益

-3478

万美元(冲减营业收入),产生未实现套保损益

-2059

万美元(计入公允价值变动损益)。截至

2018

年

6

月

30

日,公司拥有套保业务

809

万桶。

资产减值、财务费用拖累业绩。

上半年,公司计提资产减值准备

1.94

亿元。其中,对合盛源公司

6

亿元投资计提

1

亿元减值准备,对方正东亚信托产品

2

亿元投资计提

4000

万元减值准备,子公司对长沙泽洺

1.7

亿元投资计提

5100

万元减值准备。此外,公司上半年财务费用

2.5

亿元,同比增长

2.4

亿元,主要由于美国孙公司发行债券归还前期借款产生的罚息(

2091.17

万美元)和前期发行债券费用一次性摊销(

1595.44

万美元)增加。

油价企稳回升,美国页岩油产量快速增长。

2017

年以来,随着国际油价企稳回升,美国页岩油产量快速增长。

截至

2018

年

6

月,美国页岩油钻机数

944

部,较

2017

年底增长

133

部;页岩油产量

718.8

万桶

/

天,较

2017

年底增长

68.7

万桶

/

天。其中,

Permian

是最大的、增长最快的页岩油区域,

2018

年

6

月钻机数

475

部,较

2017

年底增长

77

部;页岩油产量

326.0

万桶

/

天,较

2017

年底增长

45.8

万桶

/

天。

盈利预测与投资评级。

我们预计公司2018-2020年EPS分别为0.07、0.10、0.12元,2018年BPS为2.07元,给予“优于大市”评级

风险提示:

原油价格大幅波动、公司油气产量增长不及预期

。