钢铁去产能效果凸显,债务未去存隐忧——周期性行业系列专题之一(海通债券姜超、朱征星、杜佳)

摘要:

1.

供给收缩效果凸显。

17

年钢铁行业继续执行去产能政策,目标是

5000

万吨,已接近完成。从效果看,统计局口径下

1-7

月粗钢产量反而同比增加

2500

多万吨,一个解释是淘汰了落后产能,但合规产能产量增加。工信部披露的

15

年粗钢产能有

12

亿吨,减去去化的

1.15

亿吨产能,剩余产能至少有

10.85

亿吨,

16

年粗钢产量是

8

亿吨,今年在高利润驱动下合规产能的产量高于

16

年完全可能。不过今年还取缔了产能

1.2

亿吨(不在统计口径内)的地条钢,如果考虑到因此带来的

4000-7000

万吨的年产量缺口,上半年粗钢产量明显低于去年。今年前

7

个月钢材产量明显低于

16

年和

15

年同期,也佐证了钢铁供给上确实在收缩;而且产能结构上得到改善,合规产能产量增加,落后产能被淘汰。

2.

长期看淡,中有反复。

钢铁行业下游需求主要来自基建、地产、机械、汽车、家电等行业以及出口。上半年下游行业表现超预期,叠加去产能力度较大,供需紧平衡下钢价上涨明显,吨钢毛利率创新高。展望后市,进一步去产能难度加大,工作重点更可能放在维护现有成果上,需求方面拉动力趋弱,地产和工业用钢有回落可能,长期看钢价上涨空间不大。不过钢材库存仍在低位,清理地条钢造成的供给缺口需要时间填补,环保督查和冬季采暖限产也会增加供给的紧张度,短期可能干扰钢价下行趋势。

3.

钢铁债发行人基本面

盈利改善,现金流回暖。

规模以上炼钢企业上半年利润率同比大幅回升,亏损企业占比减少到

18%

。

26

家发布中报业绩预告的钢铁上市公司中

23

家为正面预告,

11

家预计净利增速超过

100%

。盈利改善带动现金流回暖,

16

年三季度以来钢铁债发行人自由现金流由负转正并保持了持续的净流入。

流动性压力有所缓解。

盈利改善下钢铁企业应收票据增加,但现金积累速度放缓。流动性压力略有缓解,

1

季度末发债企业现金比率算数平均

27.8%

,同比增加

3

个百分点;整体法计算的现金比率

23.2%

,同比增加

1

个百分点。

去杠杆进程缓慢。

截至

6

月底,规模以上钢铁冶炼业的资产负债率从

16

年

4

月峰值的

68%

降至

66.26%

,中钢协统计的大中型钢企整体资产负债率从

16

年

4

月峰值的

70.9%

下降到了

70%

,降了不到

1

个百分点,整体杠杆率仍在高位。债务规模看,今年一季度发债钢企带息债务继续增加,短期债务占比在

64%

左右,相较一年前债务结构并未得到有效改善。

行业集中度提升,利好龙头企业。

随着落后产能的淘汰,行业格局明显改善,截至今年

6

月规模以上炼钢企业数量较

15

年底减少了

1580

家,以产量测算的行业集中度也有所回升,利好大型龙头。债券净融资持续为负,大中型企业可转为寻求银行借款,小型钢企融资压力或有增加,行业内存在分化。

4.

钢铁债投资优选龙头

行业资质大幅改善,去杠杆较慢。

过去半年钢铁债超额利差大幅缩窄,给投资者带来了较高收益。当前时点看,行业盈利仍在改善,现金流回暖带动流动性压力缓解。但也要看到钢企杠杆率仍在高位,总债务规模持续增加,债务结构未得到有效缓解。

企业去杠杆重视度提升。

通过去产能改善盈利,理论上有助于企业偿债实现债务去化,但需要的时间比较长。在行业内景气的时候未实现债务的去化,钢铁行业债务规模可能成为投资的隐忧。近期发改委重提企业去杠杆,提出债务重组、淘汰僵尸企业、市场化债转股三大政策方向,钢企去杠杆有望推进。

优选龙头钢企,仍有配置价值。

落后产能淘汰、合规产能释放,环保要求抑制了中小钢企产能的释放,使得行业集中度有明显提升,大型龙头既受益于高钢价带来的利润,又受益于市场占有率的扩大,资质有较大改善。尽管钢企发债收紧,但大企业银行借款未紧,部分企业还通过债转股化解债务,相比小型钢企受冲击较小。经营状况稳定,现金流改善,负债结构合理的大型钢铁企业可以作为重点关注对象;对于基本面较弱的钢企,需重点关注企业流动性风险。

以下是正文:

1.

供给收缩效果凸显

1.1.

需求延后回落,供给收缩效果凸显

上半年去产能力度加强。

从产能端看,

2016

年,全国压减了

6500

万吨粗钢产能,大幅超过年初提出的

4500

万吨的任务。

2017

年的去产能目标是

5000

万吨,到

5

月就已经完成了

4239

万吨。同时今年

6

月

30

是地条钢清理大限,中钢协披露上半年有约

1.2

亿吨的地条钢产能被清理出市场。

地条钢清理带来产量缺口。

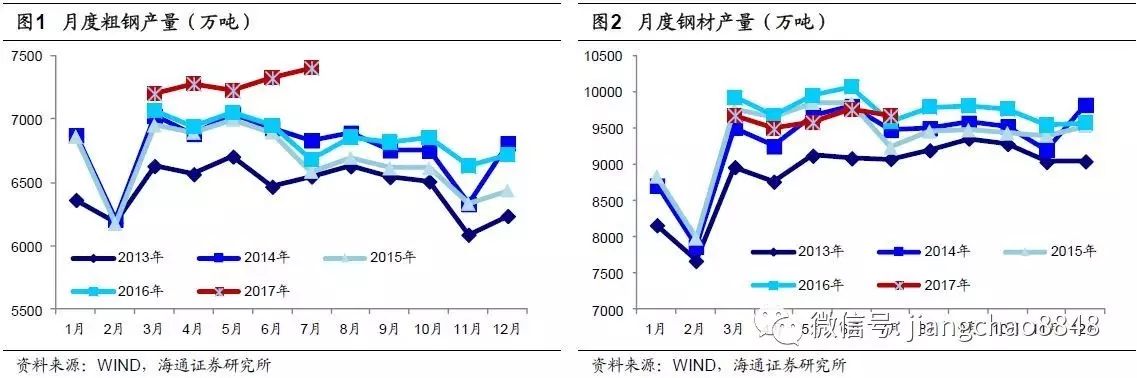

从产量来看,上半年粗钢产量统计数要高于往年,

1-7

月粗钢产量累计同比增加

2503.4

万吨。一是由于地条钢过去没有纳入统计,因而取缔地条钢带来的产量减少并没有被数据反应出来,二是高利润驱动下合规产能生产意愿强烈,造成产量数据高于往年。

地条钢实际产量没有官方统计,我们大体可以估算一个范围,假设最终有

1.2

亿吨地条钢产能被清理,

16

年

Mysteel

统计的

69

家短流程(电炉、中频炉)的产能利用率在

35.5%-58.6%

,那么地条钢清理造成的缺口大概在

4260 -7032

万吨左右。考虑到今年因取缔地条钢导致的产量减少,上半年粗钢总产量明显低于

16

年和

15

年。

钢材来看,今年前

7

个月产量明显低于

16

年和

15

年同期,

6

月钢材产量仅有

9757

万吨,同比减少

1106

万吨,处于相对较低的产出水平。

下游需求超预期。

钢铁行业下游需求主要来自基建、地产、机械、汽车、家电等行业以及出口(大约

30%

用于基建,

28%

投向地产)。

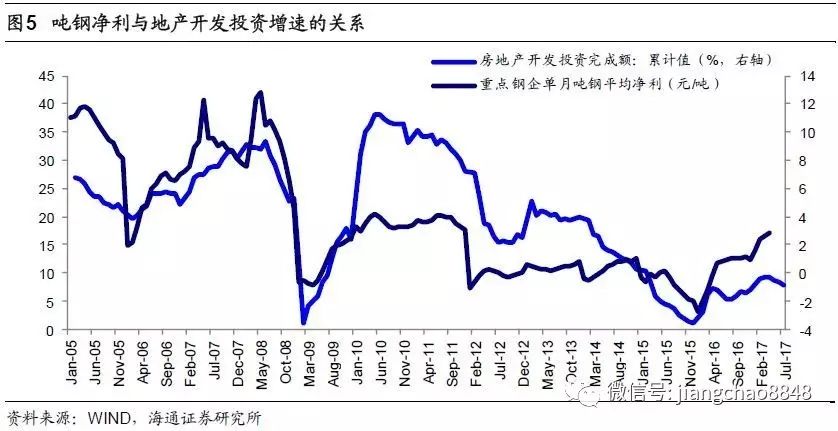

上半年地产、机械、家电表现超出市场预期,有力拉动了钢铁的下游需求。具体来看,今年以来,地产市场表现超预期,虽然楼市调控政策不断加码,但上半年全国地产销量同比增速仍高达

16.1%

,房地产开发投资完成额累计增长

8.5%

;基建投资则保持了

16.8%

的增速,虽略有下滑但幅度不大;在地产和基建的拉动下,机械行业中挖掘机累计销量较去年翻倍,家电行业中家用空调销量累计同比则达到

37%

,表现均超出市场预期。

而钢材出口则整体承压,国内外钢材价差收窄甚至倒挂,同时钢材贸易摩擦增多,钢材出口量上半年同比减少

1613

万吨,增速

-28%

。但内需足够填补外需的减少,整体看上半年国内钢材需求比较旺盛。

1.2.

钢价持续反弹,毛利率累创新高

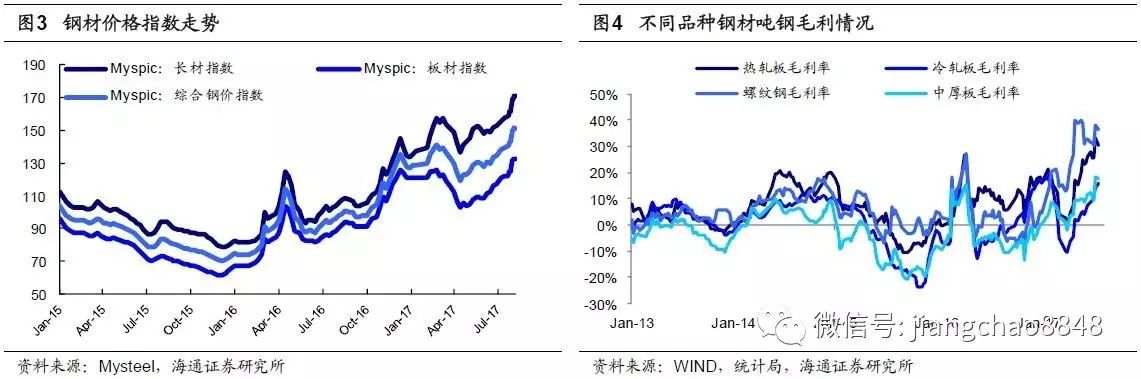

供需紧平衡下,钢价上涨明显。

今年以来钢材价格不断走高,

4

月份左右有过回落,但在取缔地条钢大限的刺激下再度拉升,此后继续延续了上涨态势。截至

8

月

14

日,上海

HRB400 20mm

螺纹钢价格达到

4070

元

/

吨,较年初每吨价格上涨了

920

元;

4.75mm

热轧板卷价格

4050

元

/

吨,较年初每吨价格上涨了近

300

元。

毛利率累创新高。

涨价带动吨钢毛利走高,近期我们测算的螺纹钢毛利率最高到

38%

左右,中厚板品种毛利率相对较低些,但也到了

15%

左右。

2.

长期看淡,中有反复

钢铁产能收缩的推动力趋弱。

一是产能去化进度放缓。取缔地条钢后,下半年去产能的工作重点更可能放在维护现有成果上。

2016

年

2

月国务院发布《关于钢铁行业化解过剩产能实现脱困发展的意见》,宣布要用五年时间化解钢铁过剩产能

1

亿

-1.5

亿吨,

16

年以来已经累计去除粗钢产能接近

1.15

万吨,如果以

1.5

亿吨目标算,剩余去产能任务不到

3500

万吨。

二是可能存在的新增供给。

随着中频炉产能出清,中频炉炼钢企业有新建电弧炉的需求,

16

年底开始电炉制造企业订单快速增加,根据投资建设周期,新增电弧炉产能或将在下半年陆续释放。这部分产能释放的规模要取决于政策的态度,目前国家还没有放宽“中转电”的政策条件,新增产能很可能没有市场预期的

2000

万吨那么多。

需求方面稳中有忧。

钢铁的周期与房地产周期高度一致,过去半年,虽然一二线地产销量大幅下跌,但三四线销售表现惊艳,并带动地产投资增速不断走高。下半年看,海通宏观组的报告《库存去化见效,棚改力度降低——中国房地产库存去的怎样了?》指出三线城市整体去库存的任务已经获得了显著成绩,政策加码的必要性已经大大降低,棚改对地产销售的支撑力度正在减弱。同时高频数据显示,

7

月下旬三四线城市商品房销量同比增速出现负增长,下半年地产销量将再度面临下行压力。

工业用钢来看,

7

月

PMI

和产成品库存在创下新高后见顶回落,工业增加值同比增速从

6

月的

7.6%

大幅回落至

6.4%

。如果未来经济下行压力逐渐显现,钢铁需求的拉动力必然会回落。

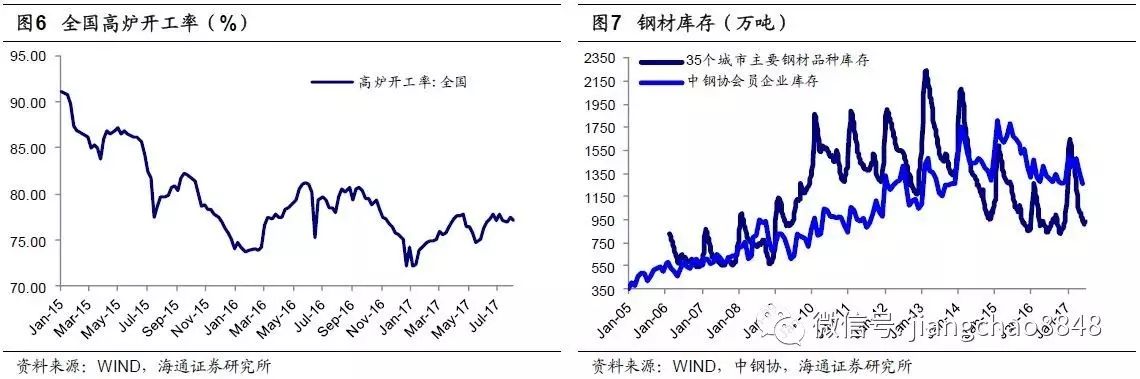

短期补缺口,钢价趋稳。

目前钢材社会库存较

15

、

16

年明显去化,清理地条钢造成的供给缺口也需要时间填补。钢厂在高利润刺激下生产积极性较高,全国高炉开工率保持在

77%

左右,大中型钢企开工率还要更高些,

7

月底

Mysteel

统计的

163

家钢厂高炉产能利用率在

85%

以上,剔除淘汰产能的利用率达到了

90%

,同比增加了

2.21

个百分点。假定维持最高

90%

的产能利用率,靠高炉

-

转炉增产填补供给,产量即便是要恢复到取缔地条钢前的水平,也要大半年的时间,短期内钢价还是有支撑。

环保督查、冬季限产因素扰动钢价。

京津冀及周边地区冬季采暖限产也会增加供给的紧张度。河北省环保厅公布的实施方案提到石家庄、唐山、邯郸等重点地区,采暖季钢铁产能限产

50%

,这三地产能约占河北产能的七成,限产压力将增加供应的紧张度,对钢价带来扰动。

从企业角度看,利好非限产区钢企,京津冀及周边钢企在限产季来临前有可能加足马力生产,增加库存以备限产期释放。从河北、唐山地区钢企生产数据来看,最新一周河北和唐山高炉检修量明显减少,开工率继续提高,均反映了钢企强烈的生产意愿。

3.

钢铁债发行人基本面

3.1.

盈利改善,

现金流回暖

钢企盈利改善。

根据统计局披露的数据,黑色金属冶炼和压延加工业行业毛利率

15

年为

6.5%

,今年上半年为

8.4%

;利润率则从

15

年的

0.81%

回升至

16

年的

2.63%

,今年上半年继续回升至

3.67%

。亏损企业数量持续减少,截至

6

月末亏损企业占比已经不到

18%

。

二季度继续改善。