导读

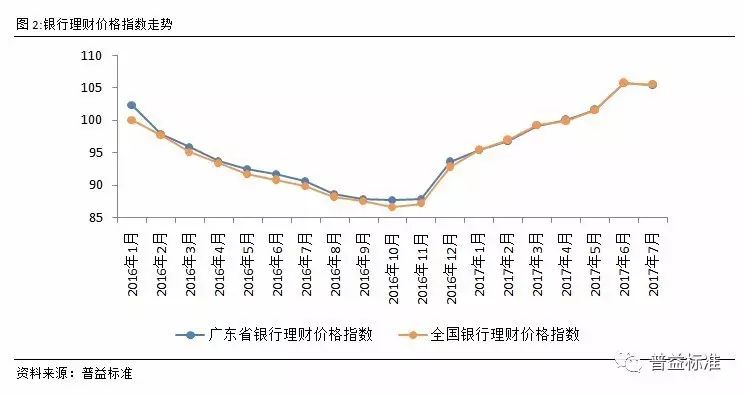

从7月指数变化来看,广东省价格指数在7月反转向下,下滑幅度偏弱,环比下滑0.20点,至105.46点。从2017年广东省银行理财价格指数的整体走势来看,受央行收紧货币流动性政策等因素的影响,广东省银行理财价格指数持续上涨,但在近期流动性表现趋于宽松之际,广东省价格指数也随即下滑。

不过,由于银行理财负债端结构的调整,资金成本较同业理财更高,因此即使价格指数呈现下行表现,整体下行幅度也会相对平缓。

东莞银行-普益标准

广东省银行理财市场指数报告

(2017年07月)

在充分考虑银行理财市场收益-风险特性的基础上,普益标准适当借鉴了债券和股票指数的算法,构建了全新的银行理财市场指数。整个指数体系涵盖价格指数、财富指数、风险指数三大维度,并以月度频率发布。

其中,

价格指数旨在反映银行理财产品收益率相对于基期收益率的综合水平;

财富指数着力揭示投资者投资于银行理财产品,在一段时间内所能获取的收益;

风险指数则力图客观地刻画银行理财市场的整体风险。

广东省银行理财价格指数反转向下,封闭式与开放式理财产品收益走势分化显著

从7月指数变化来看,广东省价格指数在7月反转向下,下滑幅度偏弱,环比下滑0.20点,至105.46点。从2017年广东省银行理财价格指数的整体走势来看,受央行收紧货币流动性政策等因素的影响,广东省银行理财价格指数持续上涨,但在近期流动性表现趋于宽松之际,广东省价格指数也随即下滑。不过由于银行理财负债端结构的调整,资金成本较同业理财更高,因此即使价格指数呈现下行表现,整体下行幅度也会相对平缓。

在7月,当广东省理财产品收益普降之际,东莞银行理财产品平均收益继续上行,环比上扬5个BP至4.32%。从收益走势来看,6月大多数银行为了抢夺市场资金应对年中考核,均大幅拉升理财产品收益抢夺市场资金,部分银行或出现产品端及资产端收益倒挂的情况,风险迅速集聚。而进入7月后,这部分虚高的理财产品收益较难维持,造成了该省平均收益的下滑。而东莞银行更为稳健合理的定价策略帮助其在7月仍能推动产品收益的上行,凸显该行产品管理的合理性,也展现了该行产品定价的稳定性,有利于风险厌恶型投资者实现稳定收益的目的。

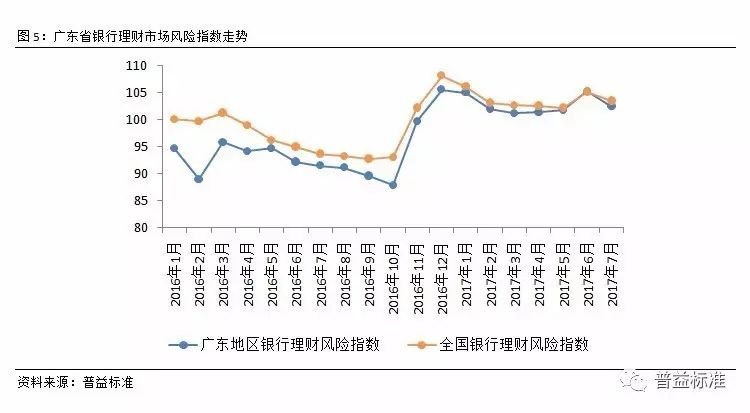

从风险指数来看,2017年7月,广东省银行理财风险指数环比下滑2.83点,至102.38点,下滑幅度更为明显,凸显广东省整体风险控制水平在全国平均水平之上。随着市场流动性维持宽松表现以及银行理财负债端结构逐步转向零售端,风险指数或将呈现持续下行表现。另外,风险指数的变化也能在一定程度上反映地区理财发展程度的变化。从近1年般的风险指数走势来看,广东省银行理财风险指数走势与全国平均水平的趋近突出该地区在业务创新、业务拓展方面逐步成熟,其中东莞银行理财产品更是全面转向了开放式形式,符合监管指引方向。

从财富指数来看,7月财富指数平缓上涨,增速与上月持平,展现出广东省银行理财产品财富积累的稳定性,有利于投资者进行投资规划达到资产保值及增值的目的。

随着银行监管驻场阶段性结束,银行理财的整体监管思路已愈加清晰。7月的《中国金融稳定报告(2017)》中更是明确提出了消除套利、打破刚兑、控制杠杆、消除嵌套、加强“非标”管理和强化综合统计制度的要求。基于监管要求和市场形势,2017年下半年,产品结构调整、负债结构调整将成为大多数银行关注的重点。据普益标准2季度统计数据显示,绝大多数银行同业理财规模继续收缩,较多银行没有新发同业理财产品,同时大中型银行整体新发规模持续降低,凸显产品结构及负债结构的调整正逐步开展。近期中国证券投资基金业协会会长洪磊首提“资产配置牌照”的发放,凸显了监管有意引导金融机构的合作朝向更为主动,更能凸显机构特点的方向发展,也进一步的强化受托机构的相关责任,这与近期火热的FOF及MOM 产品思路相符。监管导向的明确或将增强银行等资管机构开发FOF及MOM等新兴产品的动力。

广东省银行理财价格指数回落,风险指数明显下行。2017年7月,广东省银行理财价格指数出现回落,但回落幅度不大,环比下降0.20点至105.46点。自6月起,央行表明要保障市场流动性后,资金面紧张的局面出现明显缓和表现。不过由于6月年中考核的影响,理财产品收益表现仍然居高不下。

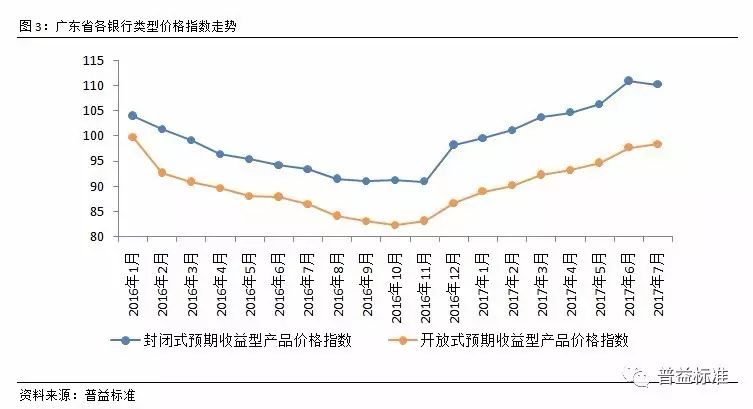

进入7月后,年中考核结束以及资金面宽松局面的持续,促使较多银行定价压力明显缓和,理财产品收益也随之下滑,虽然整体收益有所下滑,但整体风险也明显降低,有利于银行理财健康稳定的发展。从不同类型产品的价格指数来看,封闭式及开放式理财产品价格指数变化有明显差异。

其中,封闭式预期收益型产品价格指数为110.21点,环比下行0.75点;开放式预期收益型产品价格指数为98.35点,环比上行0.64点。封闭式理财产品与开放式理财产品价格指数的变化差异主要源于两类产品受时点因素影响的不同。随着,年中时点过去,资金面维持相对宽松局面,广东省银行理财收益变化将更为平稳,预计8月广东地区银行理财收益仍将呈现微幅回落表现。

从风险指数看,7月广东省银行理财市场风险指数相比上月环比下滑2.83点至102.38点。其中,价格波动风险指数延续了上月的下滑趋势,且下滑幅度继续增大,环比下滑13.31点至114.64点。本月,银行承担的隐性风险以及基础资产传导风险在上月微幅回升后均表现出一定幅度的下滑,其中基础资产传导风险下滑幅度更大,环比下滑2.56点至94.81点。风险指数的回落凸显了金融市场整顿的成果,预计随着行业合规性的逐步推进,风险指数将呈现持续下行表现。

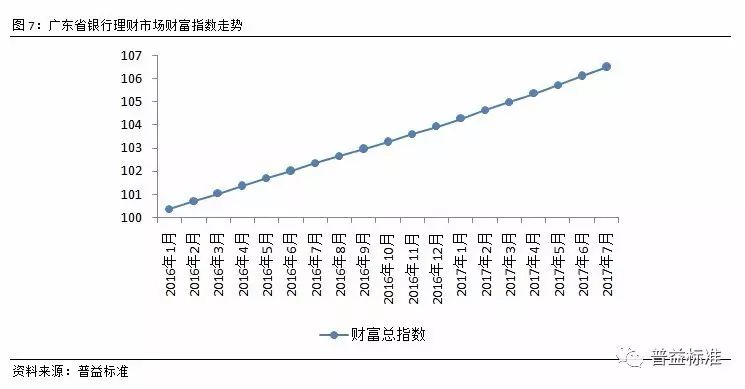

广东省财富指数相较6月环比上涨0.39点至106.50点,进一步凸显银行理财产品保值增值功能。

银行理财产品的价格指数反映了产品收益率的涨跌情况,我们可从整体表现及分类指数来对地区银行理财产品收益变化进行分析。

银行理财价格指数走势

广东省银行理财价格指数在连续上涨7个月后出现小幅回落。广东省价格指数在7月反转向下,下滑幅度偏弱,环比下滑0.20点,至105.46点。从2017年广东省银行理财价格指数的整体走势来看,受央行收紧货币流动性政策等因素的影响,广东省银行理财价格指数持续上涨,但在近期流动性表现趋于宽松之际,广东省价格指数也随即下滑。不过由于银行理财负债端结构的调整,资金成本较同业理财更高,因此即使价格指数呈现下行表现,整体下行幅度也会相对平缓。

将广东省银行理财价格指数与全国银行理财价格指数对比可以发现,广东省银行理财价格指数与全国平均水平呈现逐步趋近的表现。截至7月,广东省银行理财价格指数与全国理财价格指数基本重合。作为经济相对发达的地区,广东省银行理财价格指数与全国银行理财价格指数的趋近,凸显了银行理财的定价策略受地域因素影响偏弱。

各类型价格指数走势

除整体价格指数外,还可以从封闭式及开放式两个方面观察广东省各类型价格指数的走势,有利于投资者根据自身实际情况选择合适的产品。

封闭式及开放式产品价格指数出现分化,差异有所减小。7月,广东省封闭式及开放式产品价格指数走势出现明显差异。其中,封闭式预期收益型产品价格指数在6月大幅冲高后,出现回落,环比下滑0.68%,至110.21点;开放式预期收益型产品价格指数继续平稳上涨,环比上涨0.66%至98.35点。从两类产品的价格指数变化可以看出,在银行吸收资金意愿较强的6月,封闭式理财产品在流动性上的可控性能更好的帮助银行在年中时点上达成短期资金吸取的目的,因此大量发行高收益封闭式理财产品,促使7月该类产品收益的下滑成为必然结果,不过对比5月价格指数而言,7月价格指数仍然较高,整体上扬趋势没有改变。但随着流动性压力的缓解,银行无须支撑过高的理财收益,因此封闭式预期收益型产品价格指数或将呈现缓慢下滑表现。相对而言开放式产品的高流动性使其受时点效应的影响较小,促使该类产品价格指数变化更为稳定,保证其在7月仍能延续向上涨势。预计8月,开放式理财产品价格指数仍将维持在100点以下。

广东省非保本开放式理财价格指数涨幅明显收敛。与其它地区比较,广东地区非保本开放式理财产品的价格指数走势相对平缓,这种平缓的走势也使得该类产品的价格指数未在7月出现下滑。从7月数据来看,广东省该指数在7月环比上涨0.68%,保持了平稳上行的态势。与整体开放式价格指数相比此类指数的上涨更为平稳。从近期监管的态度来看,过高的理财产品收益加大了银行的负担,部分银行理财产品出现产品端与资产端收益倒挂的情况,因此随着监管的关注以及年中时点的过去,各类理财产品价格指数将逐步回落。

银行理财风险指数走势

广东省银行理财风险指数是由目标银行承担的隐形风险、产品的价格波动风险以及投资于基础资产传递风险三类风险加权所得,主要反映了银行理财市场的整体风险状况。该指数越大说明对应市场的风险也越高,反之则风险越低。 广东省银行理财风险指数明显低于全国平均水平。对比广东省和全国银行理财市场风险指数可以发现,7月两类银行理财风险指数走势有一定的差异,广东省银行理财风险指数下滑幅度更为明显。具体来看,广东省银行理财风险指数在7月环比下滑2.83点,至102.38点,下滑幅度更为明显,凸显广东省整体风险控制水平在全国平均水平之上。随着市场流动性维持宽松表现以及银行理财负债端结构逐步转向零售端,风险指数或将呈现持续下行表现。另外,风险指数的变化也能在一定程度上反映地区理财发展程度的变化。从近1年般的风险指数走势来看,广东省银行理财风险指数走势与全国平均水平的趋近突出该地区在业务创新、业务拓展方面逐步成熟,其中东莞银行理财产品更是全面转向了开放式形式,符合监管指引方向。

广东省银行理财风险指数明显低于全国平均水平。对比广东省和全国银行理财市场风险指数可以发现,7月两类银行理财风险指数走势有一定的差异,广东省银行理财风险指数下滑幅度更为明显。具体来看,广东省银行理财风险指数在7月环比下滑2.83点,至102.38点,下滑幅度更为明显,凸显广东省整体风险控制水平在全国平均水平之上。随着市场流动性维持宽松表现以及银行理财负债端结构逐步转向零售端,风险指数或将呈现持续下行表现。另外,风险指数的变化也能在一定程度上反映地区理财发展程度的变化。从近1年般的风险指数走势来看,广东省银行理财风险指数走势与全国平均水平的趋近突出该地区在业务创新、业务拓展方面逐步成熟,其中东莞银行理财产品更是全面转向了开放式形式,符合监管指引方向。

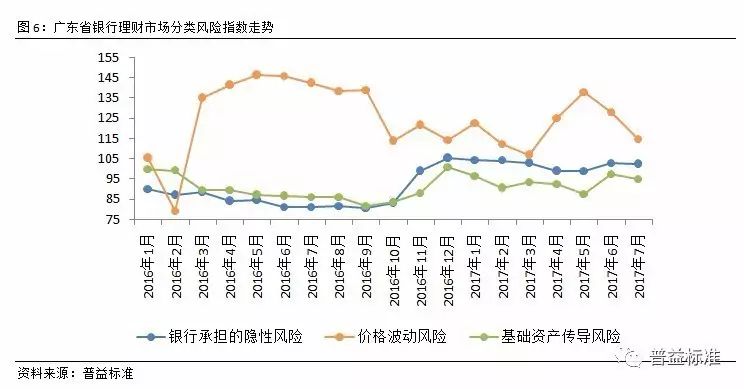

银行理财各类风险展示

一般而言,银行承担的隐性风险主要是指刚性兑付前提下银行为理财产品预期收益率提供的隐性背书所带来的风险;产品价格波动风险指的是银行理财产品到期后无法按照预期收益率兑付的风险;而基础资产传导风险即为由投资的基础资产传递而来的风险。

各类风险指数普降,整体风险可控。7月,广东省由银行承担的隐性风险指数环比下滑0.31点至102.48点;价格波动风险环比下滑13.31点至114.64点;基础资产传导的风险指数环比下滑2.56点至94.81点。2017年广东省银行理财继续贯彻审慎经营的理念,整体风险维持在全国平均水平之下,促使银行承担的隐性风险维持在低位,随着金融监管的持续升级,预计该风险将长期维持低位振荡的表现。自6月资金面紧张局面有所缓和后,银行理财资金成本有所回落,理财产品定价空间相对更大,产品端与资产端收益倒挂的压力降低,价格波动风险也随之回落。对于基础资产传导风险而言,在债市经历了三个季度调整逐步企稳后,基础资产传导风险也随之下滑。随着银行在合规经营和业务转型上的不断推进,广东省银行理财风险指数或将持续降低,促使该地区理财业务稳步发展。

投资银行理财产品的财富指数反映的是投资者在一段时间内的累计收益。

近似线性的财富递增表现,凸显广东地区银行理财产品投资价值。由于银行理财通常以预期收益的形式发行,因此收益与时间呈现正相关关系。由图可见,广东省银行理财市场财富指数随时间推移持续上行,仅有单月增幅差异的变化。2017年7月,广东省财富指数达106.50点,较6月增长0.39点,环比上涨幅度为0.37%,较上月增幅有所放大。从投资者角度而言,投资银行理财稳定的财富增长曲线,有利于投资者对自身资产的保值及增值。根据存续期是否开放来看,封闭式产品财富指数始终高于开放式产品,显示出产品流动性越高,收益越低的逻辑。这一结论也体现在不同期限的封闭式产品财富指数有所不同:产品期限越长,流动性越差,财富指数越高,即收益越高。对于投资者,可结合自身的流动性和收益需求选择相应的理财产品,从而实现财富增值。

本报告中的数据和信息均来源于各机构公开发布的信息,我公司力求报告内容及引用资料、数据的客观与公正,但对这些信息的准确性和完整性不作任何保证。报告中的任何观点与建议仅代表报告当日的判断和建议,仅供阅读者参考,不构成对买卖的出价或询价,也不保证对做出的任何建议不会进行任何变更。对于因使用、引用、参考本报告内容而导致的投资损失、风险与纠纷,我公司不承担任何责任。

本报告的版权仅为我公司所有,转载请注明来源“普益标准”。我公司保留对任何侵权行为和有悖于报告原意的引用行为进行追究的权利。

长按下方二维码

即刻申请普益标准-金融数据平台试用账号