这些保险知识,都是来源于互联网和公众号。 我自己的收集整理,希望给认可保险,愿意给家庭做好各项配置的人一些建议。

资料基本是保险的基本常识,我分成上下两篇。

我先说一下,过去父母辈买保险的最大误区,就是不顾保额,喜欢返还型的。

举个不真实的例子:

A保险:每年5000元,交20年后,本金加倍返还。出事保额15万。

B保险,每年3000元,交20年,本金不返还,交完不出事就白交。出事保额50万。

一般父母都会选A,因为他不仅当存款,还有保障。

但这个是错误的,只是一般人都打当下的小算盘,业务员也是利用这样的心里。出事的时候就会发现保额不够,并不能给家庭带来保障。

那么我们就开始普及保险知识吧:

核心目的: 买保险就是买保额 ! 保额

! 保

额 !

四大保险类型:

寿险:

意外或疾病导致的人去世了(或全残),才赔付。——人走了留下一堆钱。

重疾险:

得了重大疾病一次性给付一笔钱,不限制这个钱怎么花(如果得的病不是重疾,没法报)

意外险:

防止意外导致的身故或伤残。

医疗险:

报销住院的花费,事后凭发票实报实销,补充社保报不了的部分(一年一报,年纪大了贵)

原则:

先保家庭支柱——失去赚钱能力后的保障。如身故,重伤,重病等,导致生活条件下降,房贷车贷,孩子读书。。。。。

再保付出重担——老婆、孩子 (重病、意外伤害)

科学投保5大原则,买保险前必看!

在灾难来临的时候,买错的保险没办法给足够的保障,这也造成了很多人认为保险是骗人的,导致去保险公司哭闹。避免自己的保险不买错,首先要知道这几点:

1

、先大人,后小孩

家庭购买保险,一定要做到先大人,后小孩。首先要保障家庭经济支柱(家里挣钱最多的人)的意外、重大疾病和寿险已经获得了充分的保障,以防灾难发生后,父母一方由于罹患癌症没办法继续工作,孩子可以通过保险理赔得到的至少几十万的理赔款而生存下去,并且继续接受良好的教育。

2

、先规划、后产品

我们能接触到的保险销售人员,通常只是服务一家保险公司。他的全部任务就是推销这个公司的产品,经常推销自己最了解而且佣金最高的产品。很多代理人不会顾及大家月收入是5千还是5万,推荐的方案不会结合家庭的实际情况。

这种情况下,如果预算不多,买错了保险就会占据预算,自然没有其他的钱购买重疾险、医疗保险等。保险是一个

综合配置的过程,需要根据个人的基本情况,来进行综合的考虑,所以要做到先规划后产品

。

3

、先保额后保费:

买保险最重要的是杠杆越高越好,通俗来讲就是花最少的钱,能获得的理赔越高越好。

虽然罹患重疾的概率较低,但是不幸发生的话,需要花费的金钱会特别多。除了要考虑治疗疾病的费用,还要考虑治疗过程中因为无法工作,而导致的收入损失。如果人走了,还要考虑是否能留一笔可观的理赔款,用于家庭后续正常的生活所需。

那么问题来了,有的人会说,保额高花的费用一定很高,可以我预算不够怎么办?其实现在网上有很多消费型的保险很便宜,30万保额的重疾险一年只需几百块。

4

、先保障后理财

对于我们来讲,购买保险的主要目的是获得高额的保障,而不是为了通过购买保险进行理财。如果购买了理财型的保险,那么这款保险最重要的功能就是年化百分之几的理财收益,与此同时这款保险的保额也一定不会很高。常见的一些理财型的万能险,保障额度只是和所交保费差不多。也就是说,

当风险来临时,理财型的保险不会赔付更高的理赔金

,既然如此,那我们购买保险的意义在哪里呢?

所以在我们购买保险的时候一定要先做好基础的保障,比如重疾、意外、人寿保险等,如果我们有多余的钱,可以购买理财型的保险,比如养老保险,或者儿女的教育金。

5

、先人身后财产

这一条就比较容易理解了,只要我们人能够健康顺利的生活,其他都是身外之物。

所以在我们没有足够预算的情况下,一定先为自己购买了合适的充足的保险

,我们过分爱惜自己的豪车,却一点不爱新自己的身体。

很多保险公司名字都没听到过,小保险公司有风险吗?

“哎呀,谁谁谁在保险公司上班,说小公司的保险都不靠谱,指不定过两天就倒闭了,要买就要买我家这种大公司的,放心!”

买保险不用看什么大小公司,只看产品的性价比就行!看产品性价比就行!

一、保险公司的门槛高得吓死人

1、有钱,绝对的有钱

国家要求成立一家保险公司的实缴资本不是50万、500万,而是最低

2亿

,真金白银的2亿元!

保险公司的注册资本必须为实缴货币资本。

更可怕的是,大部分公司远远超出这个最低标准。像去年成立的人保养老是40亿,钱好像都是大风刮来的一样,一般人可玩不转。

2、会赚钱,会持续地赚钱

不能上来就吭哧吭哧的卖产品,要

有持续盈利的能力

。

说白了就是会赚钱。

保险的售后非常重要,不像手机,今年买了苹果,苹果两年后倒闭了,手机坏了没售后维修,大不了就换华为用呗。

但保险的售后时长不一样,几年甚至几十年都有可能。

如果国家放不会赚钱的保险公司进入市场,后面就要得不断的给他们擦屁股,倒一个擦一个。

不如开头的时候要求严格点,你好我好大家好。

所以,从源头上就降低了倒闭的可能性!

二、时刻被监管,乱来就罚款

如果成功过了刚刚的高门槛,不算完事儿,还得接受老大各种超严格的监管,比如

资金运用监管、偿付能力监管

。

-

1.

钱不准乱花,乱投。

2、时刻看你家底够不够厚,赔不赔得起(偿付能力监管)

三、各种兜底兜底兜底再兜底

保险公司也怂,常在河边走,哪有不湿鞋。

不说2012那样的,就比如一架航班的乘客都买了意外险,每个人100万保额,哪怕是只坐了200个人,飞机坠毁的话保险公司也得赔2亿。

所以保险公司也会给自己的保单上保险,希望出事的时候能有个人跟自己一起背锅。

举个例子:

小花给自己买了份众安的尊享一生住院医疗险,生病住院花了不少钱,要找众安理赔100万。

众安说,好在好在,幸亏当时找了通用再保险公司

分摊风险

,这次理赔,自己负责赔40万,通用再保险赔60万。

同时,所有的保险公司都要缴

保险保障基金

,由国家保管。

咋回事呢,就是每卖出一份保险,都要从保费当中抽出来一点放到专属的地方。

一旦看到保险公司快撑不下去了,班主任就会伸出援手相救。

除此之外还有

保证金制度

,从注册开始就要把一部分钱存到指定银行。

如果以后破产了,就拿出来还债。

四、还有终极大招,国家强制接盘

如果发生黑天鹅事件,上面说的那些都没屁用了,咋办呢?

后面还有大招等着。

保险法明确说了,如果保险公司破产了,要先找人接盘,实在找不到的,班主任会指定一两家公司

强!制!接!盘!

一般都是国资背景的“大”公司。

保单还是原来的配方,原来保什么就继续保什么。

所以对于咱们来说,最差最差的情况就是换一个“大”公司继续保障。

(好像感觉反而还赚了哈哈)

所以,

买保险只需要看产品性价比,说买保险就要买“大”公司的,就是在忽悠你交智商税

!

保险你也敢网购,靠不靠谱

?

一、公司名字都没听过,会不会倒闭?

很多人担心在网上买的保险不靠谱,最主要的原因就是网上推荐的产品,大多是些没听过的公司出的。

像百年、弘康、复星联合之类的,很多人听了都是一脸懵逼的状态,担心这些“小”公司倒闭了咋办?

其实保险公司注册资本随便就是几亿、几十亿的交,

哪个不是财大气粗的大公司?

只是有的公司不喜欢花太多钱打广告,导致知名度低,让我们误以为公司很小。

再有国家管得也很严,不光有

资金运用和偿付能力之类的监管措施

,防止保险公司自己玩脱了坑队友,还有

各种兜底保障

。

哪怕退一万步说,最后这个公司真没救了、倒了,还有

终极大招——国家

强制接盘

。

公司没听过、怕倒闭这种事,根本不是我们要操心的……

所以,

只要是国家同意在市场上销售的保险产品,不管是这款产品还是发售产品的公司,都是靠谱的

!

二、网上的保险是不是正版货?

很多人以前一想到买保险,就会想到代理人、经纪人,基本把“买保险”这件事跟“找人”划上了等号。

但现在的趋势是,越来越多的人喜欢在网上买保险,就跟去淘宝买衣服一样简单。

不仅产品丰富,而且大部分性价比都不错。

说白了,不管代理人卖的也好、网销保险也好,其实产品都是保险公司推出的,只是我们购买的渠道不一样罢了。

买了去官网验证呗。

三、网上买的保险理赔咋样?

理赔流程大概是:

打电话给客服小姐姐报案-通过拍照、发邮件或寄快递等方式提交理赔资料(证明自己真出事了)-核赔员审核资料,漏了哪个就让你补-银行打款

网上购买保险后理赔的区别:你自己找保险公司,或你找业务员,让他找保险公司。

仅此而已。

提醒大家关于理赔的两件事,避免不必要的麻烦。

1

、及时报案

避免保险公司取证困难,一定要在规定的时间内通知保险公司,超过了的话可能会理赔不到哦。

2

、收集好资料

报案说自己得了重大疾病,口说肯定无凭。

要把医院的检查报告、医生写的诊断书之类的资料拿给保险公司看,来证明自己真出事了。

所以最好准备个文件袋,从踏进医院大门开始,把医院给的资料都丢里面,保险公司要啥就给啥。

剩下的,就都是保险公司的事了。

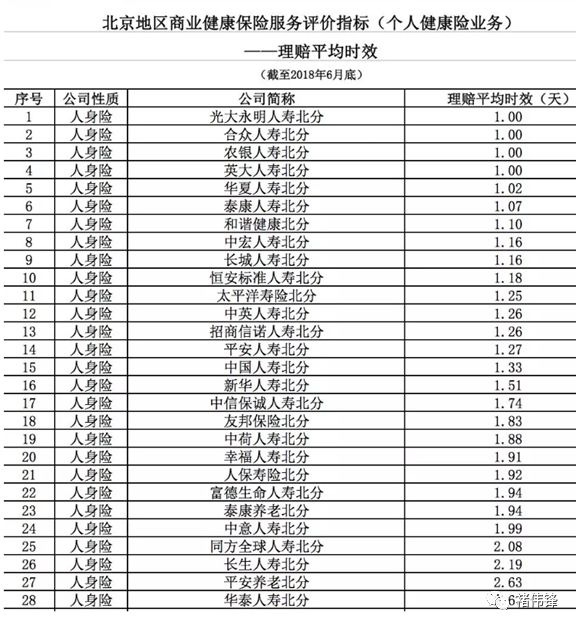

网上买的这些保险,理赔到底快不快?

我们看一份报告,《2018年二季度北京地区商业健康保险服务评价指标通报》。

这份文件统计了在北京的六十多家保险公司2017.7-2018.6一整年的理赔数据。

“保单平均出单时效”为1.27天,

“理赔平均时效”为1.96天

,“小额简易案件理赔平均时效”为1.8天