特别声明:

《证券期货投资者适当性管理办法》、《证券经营机构投资者适当性管理实施指引(试行)》于2017年7月1日起正式实施。

通过新媒体形式制作的本订阅号推送信息仅面向东吴证券客户中的专业投资者,请勿对本资料进行任何形式的转发。

若您非东吴证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注本订阅号,请勿订阅、接收或使用本订阅号中的任何推送信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。

事件:

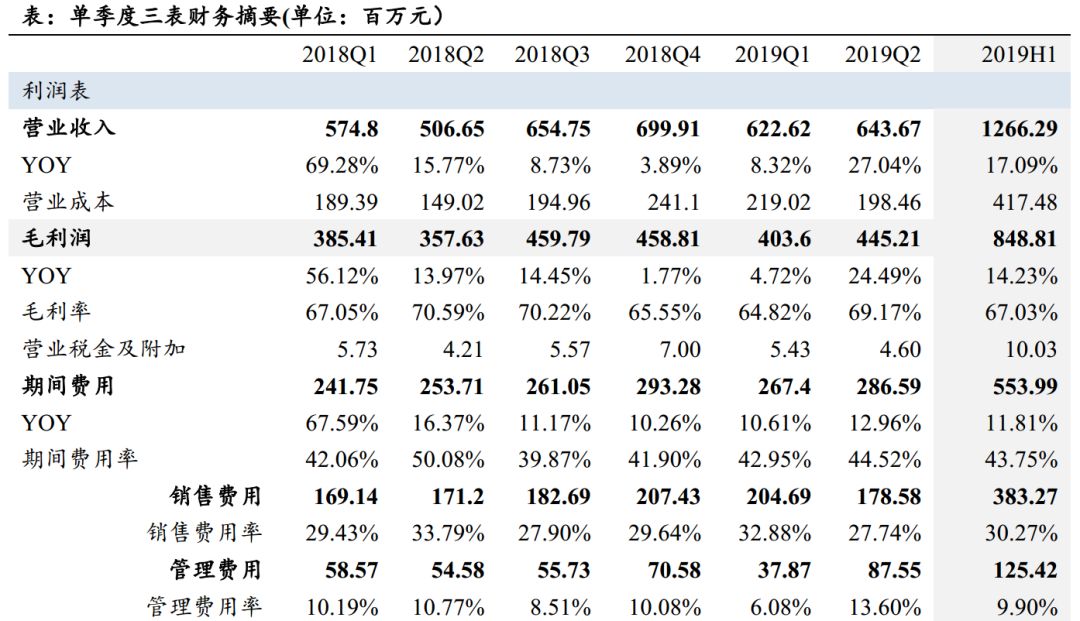

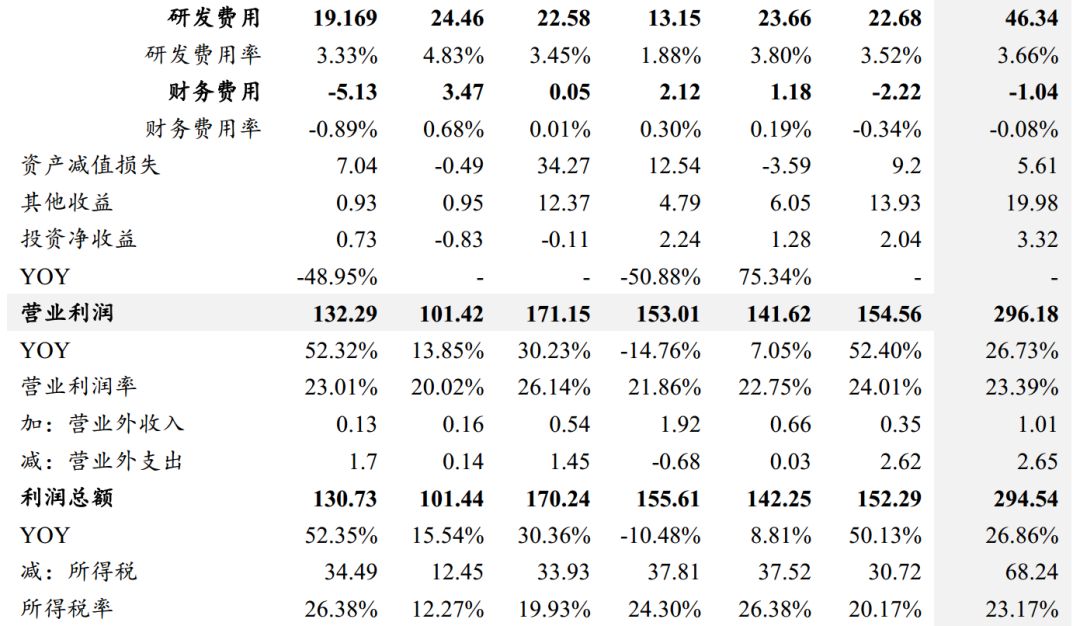

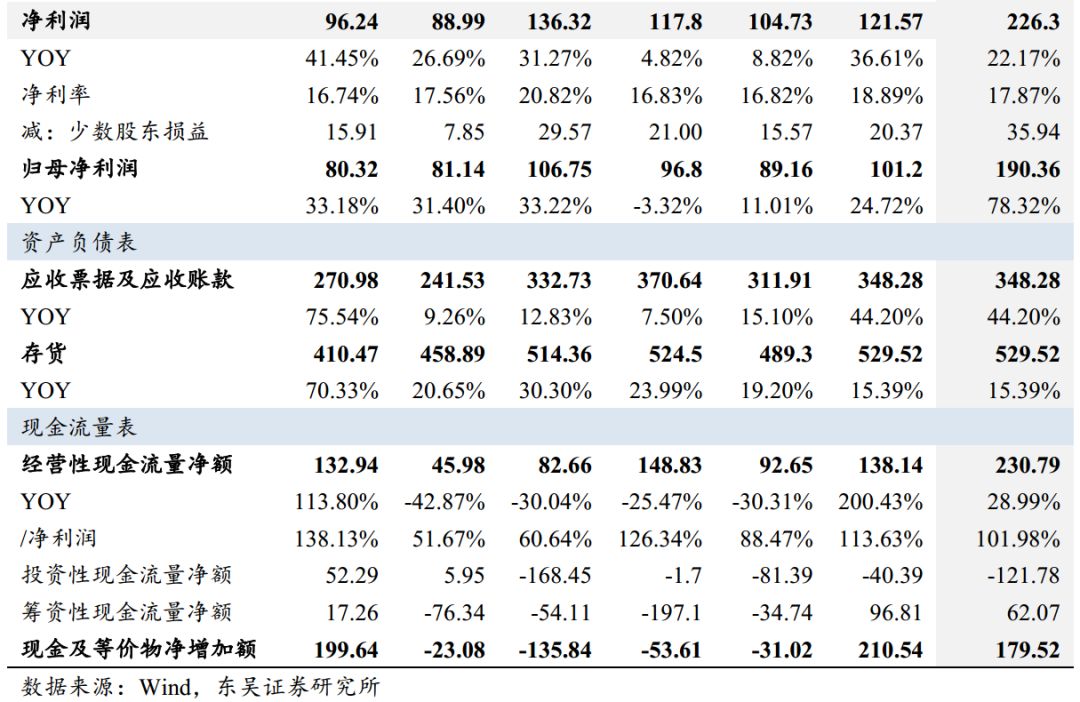

公司公布中报,19H1收入同增17.09%至12.66亿元,归母净利同增17.90%至1.90亿元;

具体到Q2,收入同增27.0%至6.44亿元,归母净利同增24.7%至1.01亿元,收入利润增长加速明显,超市场预期。

分品牌看:

IRO及Laurel二季度表现大超预期,主品牌同店增长稳健。

1)歌力思主品牌:

上半年在门店数量较去年同期收缩16家的基础上仍有7%收入增长,店均收入增长12.8%,Q2较Q1有所加速。

2)Ed Hardy:

上半年收入同降6.2%至2.32亿元,其中二季度单季度下滑主要与新增经销商换货政策以及渠道调整有关。

3)Laurel:

上半年收入增长3.8%至5422万元,其中Q2收入增速转正大增23.4%,同店增长达到双位数,6月份表现尤其亮眼;

4)IRO:

大幅超预期,中国区以外业务收入同增32%至3.1亿元,中国区业务收入大增208%至3777万元,可比同店增长32%,展现爆发性增长潜力。

5)VT:

门店数量达到14家,19H1收入体量达到932万元,单店收入提升显著。

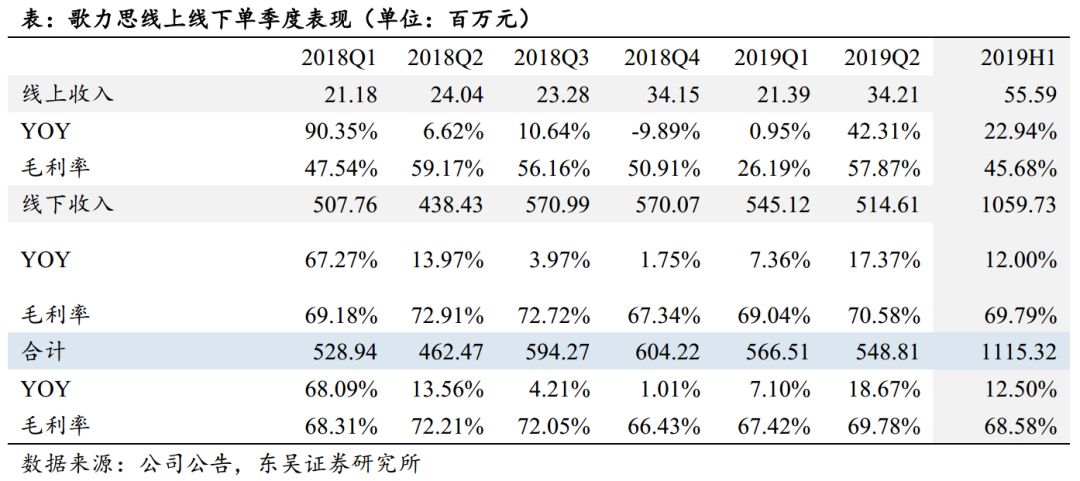

6)百秋电商:

受益品牌矩阵不断扩张继续高速发展,

19H1收入同增73%至1.41亿元,净利润同增19%至2575万元。

分渠道看:

直营体系Q2收入增速超20%,加盟收入增速Q2转正达到14%,渠道增长全面提速。

合计来看19Q1/Q2/H1公司纯品牌服装业务收入增长7.1%/18.7%/12.5%至5.7/5.5/11.2亿元,二季度增长提速明显,其中直营.加盟二季度收入增长分别达到22%/14%,考虑作为高端女装,渠道一般在一二线城市运营效果更为突出,该等城市主要由直营体系进行拓展,由此预计未来直营增长强于加盟的情况仍将存在。

盈利与周转:

单店提效带效率提升,Q2单季度营业利润大增52%。

19Q2来看,收入同增27%至6.44亿元,毛利率因IRO占比提升较去年同期有1.4pp下滑,但以IRO/Laurel/歌力思为代表品牌的单店效率的提升带来销售费用率同比下降6.0pp,由此单季度营业利润高增52%至1.55亿元;

由于综合所得税率有所上升,Q2归母净利同增25%至1.01亿元。

周转及现金流总体稳定,19H1经营性现金流同增29%至2.31亿元。

2019年,公司主品牌歌力思计划新开店30家(亲民线2020春夏订货会反响较好),Laurel/IRO/Knott计划新开店12/8/5/2家;

Ed Hardy主要着力提升主系列单店效率,VT品牌则将在现有体量基础上继续完善消费者画像及产品年轻化、无龄化调整;

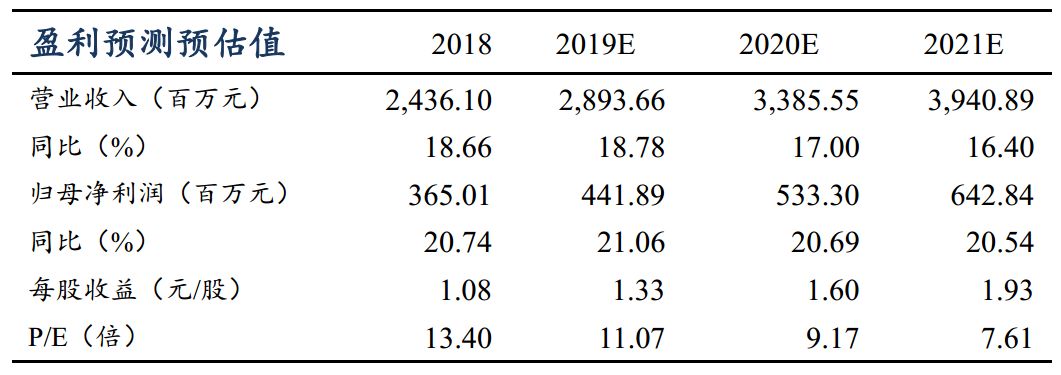

19年8月与英国当代时尚品牌self-portrait品牌创始方成立合资公司(双方各出资3000万元持有合营企业50%股权)经营该品牌中国大陆业务,由此公司旗下七大品牌组成了覆盖时尚、潮牌、轻奢、网红的多属性品牌矩阵,不断带动新业务增长点产生,作为品牌矩阵规划清晰的多品牌时尚集团持续看好,预计19/20/21年归母净利同增21.1%/20.7%/20.5%至4.4/5.3/6.4亿元,PE 11/9/8X,维持“买入”评级。

终端销售遇冷、多品牌协同不及预期。

东吴证券股份有限公司经中国证券监督管理委员会批准,已具备证券投资咨询业务资格。

本研究报告仅供东吴证券股份有限公司(以下简称“本公司”)的客户使用。本公司不会因接收人收到本报告而视其为客户。在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议,本公司不对任何人因使用本报告中的内容所导致的损失负任何责任。在法律许可的情况下,东吴证券及其所属关联机构可能会持有报告中提到的公司所发行的证券并进行交易,还可能为这些公司提供投资银行服务或其他服务。

市场有风险,投资需谨慎。本报告是基于本公司分析师认为可靠且已公开的信息,本公司力求但不保证这些信息的准确性和完整性,也不保证文中观点或陈述不会发生任何变更,在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。

本报告的版权归本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发、转载,需征得东吴证券研究所同意,并注明出处为东吴证券研究所,且不得对本报告进行有悖原意的引用、删节和修改。

东吴证券投资评级标准:

公司投资评级:

买入:预期未来6个月个股涨跌幅相对大盘在15%以上;

增持:预期未来6个月个股涨跌幅相对大盘介于5%与15%之间;

中性:预期未来 6个月个股涨跌幅相对大盘介于-5%与5%之间;

减持:预期未来 6个月个股涨跌幅相对大盘介于-15%与-5%之间;

卖出:预期未来 6个月个股涨跌幅相对大盘在-15%以下。

行业投资评级:

增持:预期未来6个月内,行业指数相对强于大盘5%以上;

中性:预期未来6个月内,行业指数相对大盘-5%与5%;

减持:预期未来6个月内,行业指数相对弱于大盘5%以上。

马莉 东吴证券副所长、大消费负责人、纺织服装行业首席分析师