导读:

PRE-ABS业务是信托公司为融资方提供资金支持、参与基础资产形成并锁定后续ABS发行服务的一种业务模式,具有较为广阔的发展前景。今天读懂ABS分享一篇国投泰康信托微信发布的一篇文章!

PRE-ABS业务是基于后续发行ABS的前提而进行的融资行为,由信托公司募集资金投向原始权益人,原始权益人获得融资后扩大业务,增加基础资产;在基础资产达到一定的规模后,由信托公司担任SPV,通过将基础资产证券化从公开市场或私募市场募集资金,获得资金用于偿还PRE-ABS环节的融资。因此,PRE-ABS业务实质上是以基础资产现金流和未来发行ABS募集资金为还款来源的融资业务,相当于发行ABS之前的一笔过桥融资,既可以用于创造更多基础资产,也可以用于平滑ABS发行期的现金流。

PRE-ABS的业务来源于原始权益人扩大业务规模的融资需求,通过PRE-ABS融资和后续ABS发行相结合的方式,一方面获得资金拓展业务,扩大基础资产规模;另一方面有利于平滑ABS发行前的现金流,盘活存量资产。由于发行ABS融资成本相对较低,虽然PRE-ABS融资成本较高,但资金实际占用的时间并不会太长,前端期限往往在1年以内,对于融资方而言,在获得低成本ABS资金后就可以将原有的信托融资置换,这种搭配相对成本也比较低,比单纯发行ABS对现金流的压力更小,也更有利于推进业务发展。

对信托公司而言,由于前端基础资产的收益率与末端ABS的成本之间的利差足够大,为期限灵活、融资成本适中的信托融资提供了业务机会;通过PRE-ABS业务能够锁定交易对手,信托公司全程参与基础资产的形成、特殊目的载体的设立以及ABS的发行,在前端的PRE-ABS和后端的ABS中均可以获得收入,有利于与客户建立深入合作,也有助于把控风险。

目前已有浙金信托、中建投信托等公司开展PRE-ABS业务实践,交易对手主要为融资租赁公司,募集资金规模2-10亿不等,运作周期4个月到1年,均设提前结束条款,资金募集方式多为集合资金信托。在当前信托产品整体发行收益率偏低的背景下,PRE-ABS相对合适的收益与风险水平是投资者在房地产信托、消费金融之外的替代选择。

PRE-ABS业务主要面向前端综合收益率较高、风险较分散的融资租赁、小微信贷、消费金融等领域。由于ABS发行受到市场条件和监管政策的制约,需要确保即使ABS发行失败,交易对手也能够基于基础资产现金回流覆盖融资利息成本,因此在PRE-ABS业务中需要设置多重风控和还款保障措施;基于PRE-ABS的过桥资金性质,往往也会加入可以提前结束的条款。

从还款来源看,当前已发行的PRE-ABS产品还款来源和增信措施相对较为完备,第一还款来源为ABS回款,现有项目基本都确定了后续ABS的运作安排,有的项目甚至已经取得了交易所的无异议函。今年以来交易所对于ABS发行审核仍旧比较严格,对基础资产的要求相对更高,个别ABS由于长期审核不通过不得不中止发行;如果ABS中止发行,对于PRE-ABS融资而言就已经失去了低成本置换的安全垫。第二还款来源是债权回款,由于PRE-ABS融资额度往往会在基础资产的总估值上打折,个别项目交易对手还针对债权回款不足覆盖本金利息部分执行差额补足义务,确保第二还款来源的稳健性。

从增信措施看,包括母公司担保、结构化安排、债权质押、债权回款监管、ABS回款监管等手段。通过引入具有良好征信背景和征信评级的第三方进行担保及增信由第三方确保资金安全,实际操作中往往选择交易对手的母公司或者大股东;通过债权质押及控制动态质押率等手段,有助于防止基础资产不良率和回款情况对还款造成影响;债权回款及ABS回款账户监管可以确保基础资产回款和ABS募集资金不被挪用。个别谨慎的信托公司还会加入前端放款与形成资产的资质审查,通过介入基础资产的形成过程,实现风控前移。

由于PRE-ABS业务与传统固定期限融资不同,是具有过桥性质的融资,资金期限相对比较灵活,往往集中在3-6个月左右;如果超过期限仍旧无法顺利从ABS筹款,对信托公司而言可能需要先进行垫资或者寻找下一笔资金,因此开展此类业务一定要确保资金方能够接受灵活期限结构和可能的提前还款。除了发行短期的集合资金信托外,还可以考虑设立长期的PRE-ABS投资基金,通过建立PRE-ABS项目池,减少单个项目期限波动带来的冲击。

PRE-ABS与前端业务收益率的利差是确保在ABS发行失败时基础资产现金流可以覆盖本息的前提,因此需要尽量选择业务发展前景较好、基础资产规模较大、资本实力较为雄厚、发展战略较为稳健的交易对手。已开展消费金融、供应链金融等业务的信托公司,可以向后端ABS业务延伸,为交易对手降低融资资金成本;已开展融资租赁ABS、小微信贷ABS等业务的信托公司,可以向前端PRE-ABS业务延伸,助力交易对手扩大业务规模。

PRE-ABS融资成本与ABS发行利率之间存在利差,是交易对手有意愿开展业务合作的基础,也是信托公司确保PRE-ABS融资本息可在ABS发行后顺利置换的前提;但ABS发行的成功与否以及利率水平受到市场环境和监管政策影响较大,因此在选择发行渠道和发行时机时需要重点注意PRE-ABS与ABS的整体推进周期,以及公司内部对此类联合业务的过会决策效率;在发行渠道选择上,如果公募发行ABS存在难度,在成本合适时需要适时转为私募发行,确保PRE-ABS资金顺利退出。

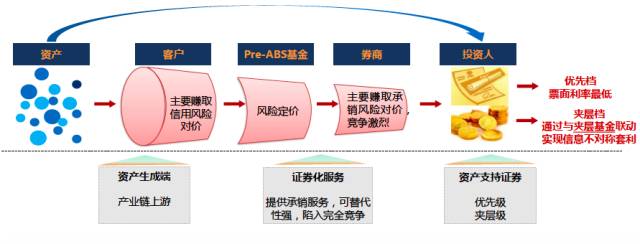

附:Pre-ABS的背景及业务定位如图所示

背景:

识别风险,向产业链上游延伸

在资产荒的大背景下,Pre-abs业务通过主动识别、收购或创设优质基础资产,促进了资金端和资产端的紧密结合,提高了参与各方的盈利水平和综合实力,并可获取产业链上的超额收益。

业务定位:

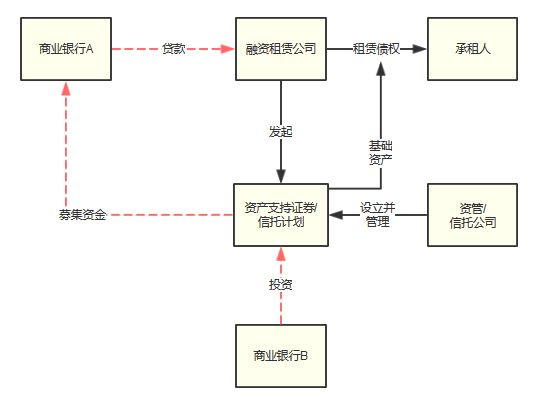

银行咋参与:

银行可以通过投资Pre-ABS为企业发放贷款,并且在发放贷款前主动选择后期承做企业ABS的中介机构,全程参与ABS的发行。下图为传统的针对融资租赁等传统企业的Pre-ABS交易结构。

案例:

2017年3月,力帆融资租赁(上海)有限公司与四川首家民营银行新网银行股份有限公司就汽车零售资产信贷业务建立全面合作关系,力帆租赁从新网银行获批额度2亿创新金融结构产品pre-ABS消费信贷授信。

本次合作以汽车消费金融资产为出发点,双方总结金融市场中基金、信托结构化产品的优点,创造性的将传统的银行流贷产品同后期资产转出渠道进行嫁接,开展了Pre-ABS产品的银行授信合作。在全新合作模式中,力帆租赁依托新网银行信贷资金形成汽车消费金融资产,再匹配后续资产转出渠道如资产证券化、资产包或应收款转让等渠道将资产转出,完善资产包收付结构。该创新业务具有资金使用效率高,资金沉淀低等特点。

该笔创新业务模式是西部租赁市场上的首单,是力帆租赁与银行创新的一大亮点,也是产业系租赁业态与互联网银行等金融机构基于当前的金融生态和经济环境做出的一种多元化的探索模式。力帆租赁在保持传统的银行合作同时,也会更加深入地与各类金融同业探索合作,创新同业模式。

除针对融资租赁等传统企业的Pre-ABS外,部分城商行和民营银行开始参与互联网消费金融Pre-ABS业务。

案例

江苏银行与德邦证券发起设立的“江苏银行-德邦证券消费金融ABS创新投资基金”。

江苏银行与德邦证券共同发起设立——“江苏银行—德邦证券消费金融ABS创新投资基金”。该基金为国内首个消费金融ABS创新投资基金,规模200亿元,专注于消费金融领域,以Pre-ABS投资和夹层投资作为主要投资策略。该基金的设立有利于推进消费金融生态圈的有序发展和价值挖掘,打造资产证券化市场全链条服务闭环。

据了解,该基金将进行两大类资产的投资:一是在资产形成初期,以Pre-ABS的投资形式参与其中,全程把控基础资产的筛选、风控标准的制定以及产品结构的搭建,并获取基础资产与ABS标准资产间的利差收益;二是对ABS产品夹层进行直接投资,在风险可控的情况下赚取更高收益,发掘ABS夹层投资价值。

德邦证券资产管理总部总经理左认为Pre-ABS基金的出现对于消费金融资产证券化具有重要意义。首先它可以促进消费金融资产一级市场的标准化。

基金以Pre-ABS形式为不同类型的消费金融公司制定系统的风控标准、放款流程标准、资产筛选标准、资产隔离标准、信息披露标准,资产服务标准等,帮助各类消费金融机构规范化运作,形成标准化的资产包,从而在后端的资产证券化过程中间弱化对主体资质的要求。同时,基金使得消费金融机构可以通过Pre-ABS在资产形成规模以前就获得周转资金,解决了融资难的问题。

左畅表示,目前各类投资机构都面临着优质资产少、难的痛点。Pre-ABS可以创设出优质资产,同时提前锁定优质资产。从而为资金方提供更高的投资收益。