1

、锂电设备

1)2019

年新能源汽车增长放缓,低于年初预期

受补贴退坡影响,下半年新能源汽车销量连续下跌。

上半年我国新能源汽车累计销售

62.8

万辆,较去年上半年

40.2

万辆同比增长

56.1%

,

尽管销量依然保持增长态势,但增速明显放缓。

随着年中补贴退坡开始落实,下半年三季度新能源汽车月度销量遭遇三连跌,新能源及上游产业链面临极大压力,市场下调全年新能源车销量预期,预计增长在

10%

以内,行业阵痛期还将持续。

三季度靠前动力电池企业收入仍有增长但利润下滑。

宁德时代前三季度收入

328.6

亿元,同比增长

71.7%

,归母净利润

34.6

亿元,同比增长

45.7%

,扣非净利润

29.6

亿元,同比增长

49.3%

;

Q3

单季收入

125.9

亿元,同比增长

28.8%

,归母净利润

13.6

亿元,同比下滑

7.2%

,扣非净利润

11.5

亿元,同比下滑

11%

,单季度净利润下滑主要系动力电池降价带来毛利率下滑,以及去年

Q3

费用率低净利润基数较高。国轩高科前三季度收入

51.52

亿元,同比增长

25.75%

,归母净利润

5.78

亿元,同比下降

12.25%

,扣非净利润

4.1

亿元,同比增长

2%

;

Q3

单季收入

15.4

亿元,同比增长

3.7%

,扣非净利润

1.2

亿元,同比下滑

14.1%

。头部电池企业由于新能源生产不及预期,电池价格下降等因素,导致

Q3

单季业绩承压明显。

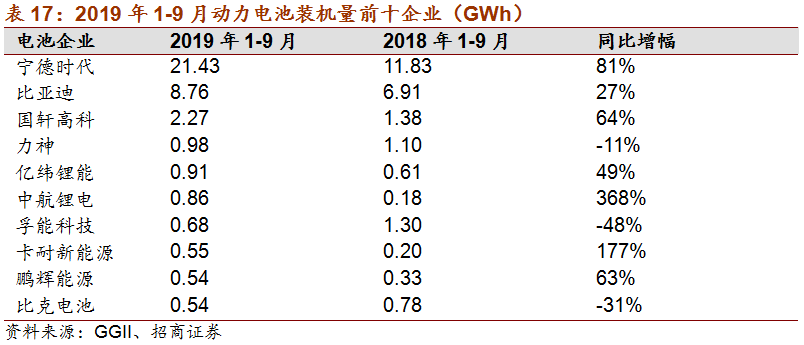

电池装机量头部集中,宁德时代市占率提升明显。

2019

年

1-9

月,动力电池装机量约

42.31GWh

,同比增长

47%

。宁德时代以

21.43GWh

动力电池装机量持续蝉联榜首,较去年同期同比增长

81%

,市占率达到

50.6%

,较

2018

年

41.2%

提升了

9.4

个百分点。前三季度比亚迪动力电池装机量为

8.76GWh

,同比增长

27%

,市占率为

20.7%

与去年持平。国轩高科装机量达

2.27GWh

,同比增长

64%

,排名第二梯队前列。除宁德时代、比亚迪外,二三梯队月度装机量排名变动大,亿纬锂能、中航锂电、欣旺达等电池企业扩产意愿有所增强。装机量排名前十动力电池企业合计约

37.51GWh

,占整体的

88.7%

,较去年

Top10

企业合计占比上升

5

个百分点,市场集中度进一步提升。

前三季度乘用车是装机量增长主力。

从车辆细分类别来看:前三季度新能源乘用车电池装机量约

30.49GWh

,同比增长

74%

;客车电池装机电量约

8.79GWh

,同比下降

2%

;专用车电池装机电量约

2.92GWh

,同比增长

28%

。其中,乘用车动力电池装机电量占比

72.3%

,继续作为动力电池装机的主力;客车动力电池装机电量占比

20.8%

,专用车动力电池装机电量占比

6.9%

。第三季度,除了客车在

7

月份抢装同比增速高达

300%

外,各类车辆单月同比均有下降,尤其上半年增长亮眼的专用车,

7-9

月同比下降

74%

、

56%

、

66%

。

前三季度方形装机量同比上升,圆柱、软包同比下降。

2019

年前三季度方形、软包、圆柱电池装机量分别为

35.88GWh

、

3.35GWh

、

3.15GWh

,同比分别

+61.8%

、

-11.8%

、

-11.0%

。软包和圆柱同比下降,主要是由于第三季度补贴退坡后单月同比降幅均较大。方形电池在

7

月同比增长

77%

,但随后两月同比也出现了一定程度下滑。从不同形状动力电池占比来看,

19

年前三季度方形占比达到

84.7%

,分别较上半年和去年年全年提升了

2.5

个百分点和

10.6

个百分点,稳固市场主流地位。

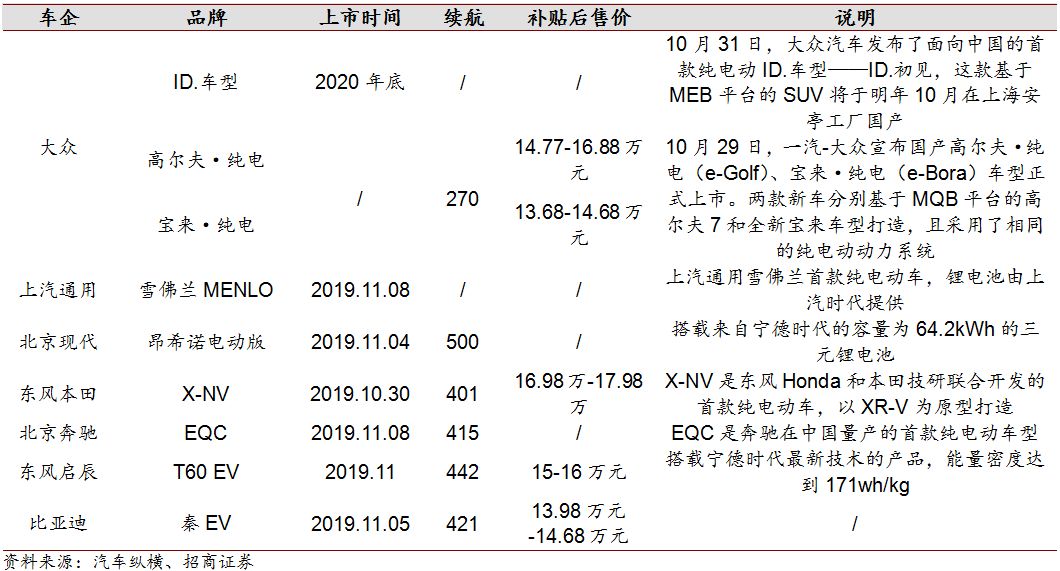

2)年底设备订单开始改善,预计2020年产业链重启增长

国内外车企重点车型年底密集推出,持续加码中国新能源市场

特斯拉中国工厂

10

月投产,大众

MEB

、戴姆勒等电动化平台年底到明年相继有车型推出。

特斯拉上海工厂生产线已开始整车试生产,预计全年投标为明年

3

月,年产目标

15

万辆,据称每

GWh

产线资本开支较美国工厂要低大约

65%

,电池供应商可能为

LG

。除特斯拉外,

11

月前后众多合资品牌新能源车迎来了集中投放,其中不乏海外车企针对国内市场的首款车型,并且基于纯电动平台,在续航和体验上具备较强吸引力。

全球产能扩张前夕,设备招标逐渐回暖

四季度设备采购意愿开始提升,设备商看好

2020

年订单需求。

尽管今年国内下游需求低于预期,电池厂上半年扩产规划均有不同程度延期,但从

Q3

开始客户沟通变得逐渐积极起来,头部设备商对明年业绩表现乐观,认为明年下半年产业链将重新启动,低端产能出清后领先企业将具备较好的业绩弹性。

国外方面,欧洲锂电池投资和建厂举措频繁。

10

月

15

日三星

SDI

公布将投入

92

亿扩建匈牙利电池厂(过去已累计投资

78

亿),扩产后能满足年

5

万辆电动车电池需求。

CATL

德国图林根州的首个海外工厂也于

10

月正式动工,生产线包括电芯及模组产品,预计

2022

年实现

14GWh

产能。这是继

CATL

上半年公告将欧洲基地投资规模从

4.5

亿增加值

18

亿欧元后,海外布局的又一大实质性进展。此外,三星

SDI

,

LG

,孚能等均积极规划欧洲扩厂。为应对海外客户扩产带来的设备需求,先导智能公告将成立瑞典全资子公司,用于拓展开外市场。

国内方面,部分客户正在积极落实扩产计划。

宁德时代扩产集中在宁德湖西和江苏溧阳,尽管扩产延期导致招标节奏有变动,但据了解部分项目招标四季度和明年重启的确定性较大。

LG

在南京的新扩产规划已经完成,部分二线电池厂也赶在行业低谷计划逆势扩张,更有恒大等新玩家在行业低迷期大举进入。

3)

设备龙头将受益全球锂电扩张需求

尽管受行业影响,先导智能三季度收入和净利润增长有所放缓,但

长期看好新能源电动化大趋势。

虽然

2019

年三季度先导智能的设备订单和业绩增速承压,但仍表现出优于行业竞争者的稳定经营能力,在手订单在

50

亿以上较为充沛,毛利率窄幅波动基本保持稳定,后段设备子公司泰坦利润大幅增加。

过去几年国产龙头受益于下游大客户集中脱颖而出,目前已成为全球规模最大的锂电设备供应商。

先导智能产品覆盖齐全,卷绕机等多项产品技术达国际一流,

2017

年收购国内领先的后段设备厂商泰坦新动力,强化了锂电设备产品覆盖面。通过绑定大客户宁德时代得到飞速发展,设备质量和技术实力得到同行认可。同时公司继续不遗余力的在研发上大额投入,提升产品技术性能,确保产品始终能在不同行业趋势中保持领先水平。在国内锂电行业高速发展的近几年,设备龙头受益于

下游客户集中度的提升,行业格局逐渐清晰,将在新一轮全球锂电扩张中将占据主动。

我们预测,先导四季度将从头部电池企业获取新单,叠加

50

亿以上的大额在手订单,预计四季度收入同比仍将增长,建议战略性布局锂电设备板块龙头公司,维持强烈推荐。

2

、缝制机械:行业格局优化,

2020

年需求大概率回暖

行业位于周期底部,

2020

年大概率反转,杰克股份最为受益。

由于贸易摩擦等因素影响,目前国内缝制机械行业需求依然较为低迷,特别是国内需求三季度预计下滑

30%

以上,行业整体处于周期底部。但是全球缝制机械行业周期性较弱,根据历史经验判断,

2020

年将是上升周期,若未来贸易摩擦导致服装产业转移趋势加剧,则将有利于新设备投资,国内缝制机械设备商将因此受益。我们预计在

2020

年缝制机械需求大概率将有明显反转。而在今年的逆境市场中,杰克股份依靠品牌、渠道等优势,竞争力持续提升,

2020

年将具备较大业绩弹性,建议关注。

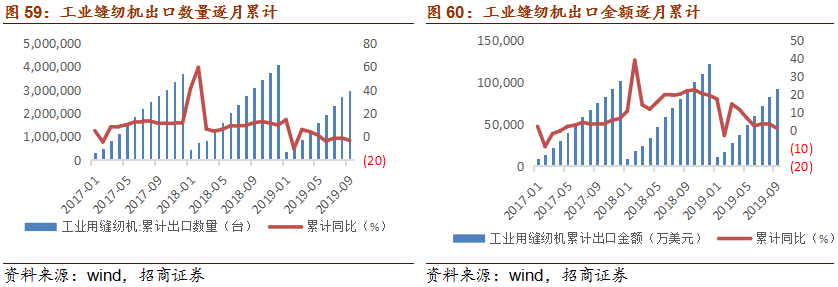

缝纫机出口数量小幅下降,出口金额增长。

2019

年前

9

月,我国工业缝纫机产品出口

298

万台,同比下降

3.3%

,出口额

9.25

亿美元,同比增长

1.1%

,虽然出口数量略有下降,但是由于机器设备单机价值量的提升,出口金额仍有增长。

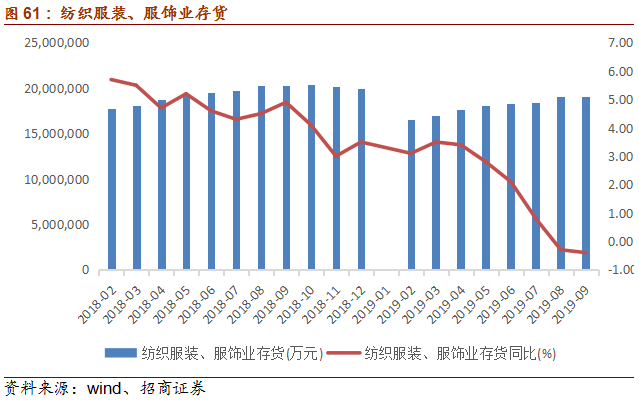

前瞻指标服装存货同比下滑,缝制设备需求将逐渐回归正常。

19

年三月份以来,由于行业不景气,国内服装厂订单,特别是小服装厂订单、供给量明显下滑,而需求端虽然也有波动,但幅度较小,因此服装一直呈现存货去化状态,

19

年

8

月后,服装库存同比增速已经连续两月为负。作为缝制设备需求前瞻指标的服装存货,已经出现拐点,预计随着企业家信心的恢复,缝制设备需求也会逐渐回归正常。

前瞻指标服装存货同比下滑,缝制设备需求将逐渐回归正常。

19

年三月份以来,由于行业不景气,国内服装厂订单,特别是小服装厂订单、供给量明显下滑,而需求端虽然也有波动,但幅度较小,因此服装一直呈现存货去化状态,

19

年

8

月后,服装库存同比增速已经连续两月为负。作为缝制设备需求前瞻指标的服装存货,已经出现拐点,预计随着企业家信心的恢复,缝制设备需求也会逐渐回归正常。

行业已经触底,杰克份额提升明显,

2020

年将拥有较大弹性。

杰克股份前三季度由于外汇损失、需求下滑等多方面因为影响,业绩出现较大幅度下滑。但杰克在收入方面仍保持相对稳定,市占率大幅提升,一方面加大研发投入,提升产品质量,另一方面通过内部组织机构优化,降本减存,内部效益三季度以来得到明显提升,行业龙头地位进一步巩固。虽然行业压力仍在,但预计拐点即将出现,凭借市占率的提升,我们相信待

2020

年行业复苏时,杰克将会有非常大的业绩弹性,目前市值较低,建议关注。

3

、工业气体:看好杭氧长期发展逻辑

钢价下滑致零售气价格下降,但杭氧未来两年收入增长确定。

由于钢铁价格的下滑,工业零售气体价格三季度以来进一步下滑,这也导致杭氧三季度收入利润下滑,前三季度与去年同期基本持平。虽然气体价格低迷暂时影响了杭氧的利润率,但是公司气体运营产能投放节奏确定,预计

19

年

/20

年下半年都将有

15-20

万方的管道气产能投放,

20/21

年收入增长非常确定。长期来看,工业气体行业市场空间超千亿美元,全球龙头法液空、林德收入均超

200

亿美元。杭氧凭借扎实的设备生产技术,稳健但不乏活力的运营理念,正逐渐成为国内最大的工业气体运营商,看好杭氧逐渐发展成为国际气体龙头。

从全国多地

10

月零售气体价格来看,均较

9

月出现环比增长。

10

月份,主要的工业地区浙江、上海、江苏液氩价格已经回升到

1000

元

/

吨,较

9

月环比提升。液氧和液氮价格也都有不同程度的环比增长。我们认为,三季度的价格低点也是对杭氧的业绩压力测试,即使在零售气价格最低迷的阶段,随着总装机量规模的不断扩大,单季度杭氧行业气体利润能有接近

1

亿元。预计未来气体价格将逐渐企稳,杭氧业绩也将环比有所改善。

杭氧股份气体规模稳步增加,成功拓展电子气领域,看好长期发展逻辑

。虽然受工业景气度影响零售气价格下降较多,但公司一方面做好管道气的稳定供应,另一方面增加液体产品的生产和销售,使得气体销售总量有所增加。目前公司已投产

+

在建总装机量超

140

万方,预计

19/20

年下半年均将有

15-20

万方产能投放,随着零售气价格的逐渐企稳,预计杭氧未来几个季度业绩都将环比明显改善。同时,公司在新兴领域也有较大突破,除了

5

月顺利为韩国大成电子气项目提供设备外,

7

月公司还与青岛芯恩签署《工业气体供应合同》,成功进军半导体电子气行业,有效打开公司成长空间,并对冲公司周期性,目前公司在电子气方面已经具备一定实力,持续看好公司在工业气体领域的拓展。

4

、汽车电子装备:头部客户加码智能化、电动化投入

国内汽车消费景气度持续低迷。

1-9

月,汽车产销分别完成

1813

万辆和

1835

万辆,比上年同期分别下降

11.4%

和

10.2%

;

9

月,汽车产销量分别完成

220.9

万辆和

227.0

万辆,比上年同期分别下降

6.2%

和

5.2%

。

9

月降幅边际下降主要由于去年三季度开始,汽车产销量开始持续下滑,因此基数较低。

克来机电在手订单充足,收入利润保持高增长。

公司三季报公告前三季度收入

5.61

亿,同比增长

52.9%

,归母净利润

0.70

亿,同比增长

65.0%

。

Q3

单季收入

2.13

亿,同比增长

67.2%

,归母净利润

0.24

亿,同比增长

70.0%

。分业务来看,自动化设备部门基本与众源发动机业务收入相当,且由于国六替代加速,发动机业务增长较设备业务更快。

毛利率持续高于行业水平,稳定回升趋势明显。

2019

前三季度毛利率

29.1%

,较上半年基本持平略增加

0.4pct

,

Q3

单季毛利率

29.8%

,环比提升

2.4pct

。单看设备部门,集成商毛利率虽然在过去

5

年从

40%

开始下降,但

16

年开始稳定在

35%

左右,

19

年由于新能源项目交付多,新设备带来毛利率有小幅提升,考虑到大客户博世和联合电子对公司技术实力认可,预计设备毛利率能继续维持。众源业务国六产品毛利率相较

18

年略微提升

1

个百分点,且随着克来协同带来自动化规模效应,预计毛利率还会继续小幅提升。

即便在汽车消费下滑大背景下,公司短期增长依旧有力。

尽管下游持续低迷,但克来机电业务主要在新能源汽车电子和车身电控相关领域,客户相关资本开支数额受影响相对小,在手订单饱满,按照目前满产状态生产预计能持续到明年下半年,因此受下游波动暂时不明显。

国产设备龙头竞争格局好,成长空间可期。

下游汽车电子行业集中度高,尤其是在动力控制及安全控制领域的细分市场,外资一级供应商博世、大陆、德尔福等占据了绝大部分市场份额。近年来,由于克来机电、瀚川智能等国产非标设备体现出越发明显的性价比优势,部分装配

/

检测自动化技术取得突破,在外资客户设备采购中的占比正在逐步提高。我们认为,全球汽车电子龙头的国产设备采购需求将拉动设备订单增长。一方面,考虑到博世大陆泰科等均为全球招标,采购设备会直接应用到外海工厂,而本土设备商在其中的渗透率还不高;另一方面,新能源电机电控、能量回收系统等为增量市场,能有效平滑下游汽车销量下滑影响,因此细分领域具备领先优势的国产设备龙头成长空间值得期待。

我们长期看好国产汽车电子设备行业,细分龙头克来机电技术稀缺性强,随着博世系国产设备采购渗透率提升,以及日系、上汽系客户业务的扩展,叠加众源国六产品替代加快,公司短期成长确定,长期空间可期,维持推荐。