企业年检,从企业的角度来说,是指企业在规定的期限内,通过市场主体信用信息公示系统向工商行政管理机关报送年度报告,并向社会公示的经营活动行为之一;从企业登记机关的角度,是依法按年度根据企业提交的年检材料,对与企业登记事项有关的情况进行定期检查的监督管理制度。

从金融机构的视角来看企业年检,其重要性不仅体现在反洗钱业务管理中对客户身份持续识别的要求,还体现为“年检”可以成为单位银行结算账户主体动态管理的着力点。

年检工作的重要性从静态和动态两个维度来看。从静态来说,年检是企业经营或存续状态、年报公示情况以及注册信息变化等等的“当前节点”状态。从动态来说,随着时间的推移,金融机构需要持续对客户的经营状态以及与之相关的风险状况的变化予以关注,通过对身份信息变化的持续跟踪,动态年检将对金融机构需要重点关注的客户变化情况予以覆盖。

图1 企业“年检”维度

在进行企业年检相关的政策背景和实务阐述之前,我们先通过一组数据来认识和了解与企业年检相关的信息。

通过数据,除了可以看到年检相关工作在行业的整体情况,同时也帮助金融机构在客户准入、以及在持续的客户生命周期管理环节当中,通过企业年检工作,落实对账户主体生命周期的动态跟踪与管理,以及对高风险行业企业的重点关注。

1、 统计口径

1.1 行业维度

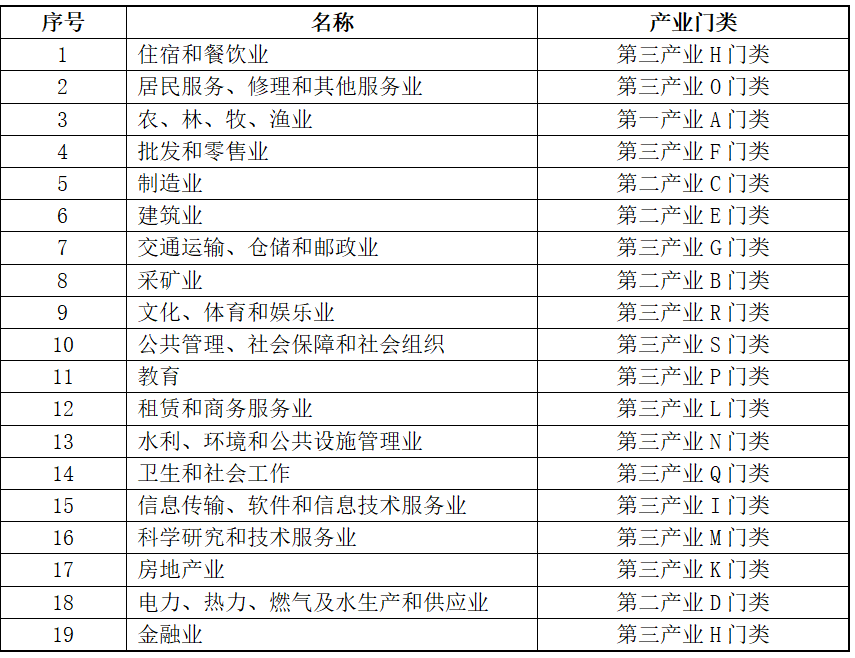

我们首先以国家统计局三次产业分类《国民经济行业分类》(GB/T 4754—2017)为基础,结合金融机构客户准入行业的标准要求,抽取了以下19个行业的数据,作为统计分析的基础。

表1 国民经济行业分类

1.2 时间维度

通过对公司的注册时间在2014年3月1日,截止2020年9月30日仍存续的公司,划定了数据统计的时间范围。

为什么将公司的注册时间选在2014年3月1日?从整体的市场背景来看,2014年7号《国务院关于印发注册资本登记制度改革方案的通知》规定,“除27个特殊行业外,公司设立时注册资本实行认缴制”。市场主体准入门槛的降低,便利了企业的注册登记,激发了市场经济的内在活力。2013年12月28日《新公司法》颁布,2014年3月1日起正式实施。因此我们抽取了自2014年3月1日以后注册成立的公司作为数据分析的样本。

1.3 年检维度

结合企业年检政策要求和实践场景,我们将“未依照规定公示年度报告”、“吊/注销状态”、“法定代表人变更”、“注册地址变更”、“经营范围变更”,五项指标作为对企业年检数据分析的评价维度。

此外,针对企业主体身份信息变更的频次分析,我们将企业注册成立后三年内、发生过两次(含)以上信息变更的作为数据提取的标准。

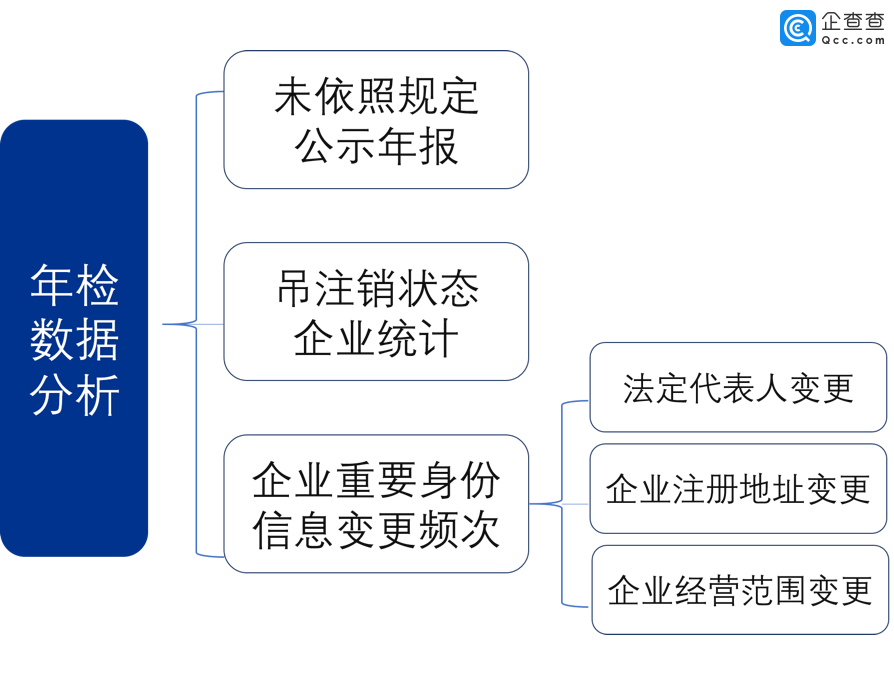

2、 分析结果

数据分析的结果,从“未依照规定公示年报”、 “吊/注销状态统计”和“企业重要身份信息变更”三个大项进行划分。

图2 企业年检数据分析的维度

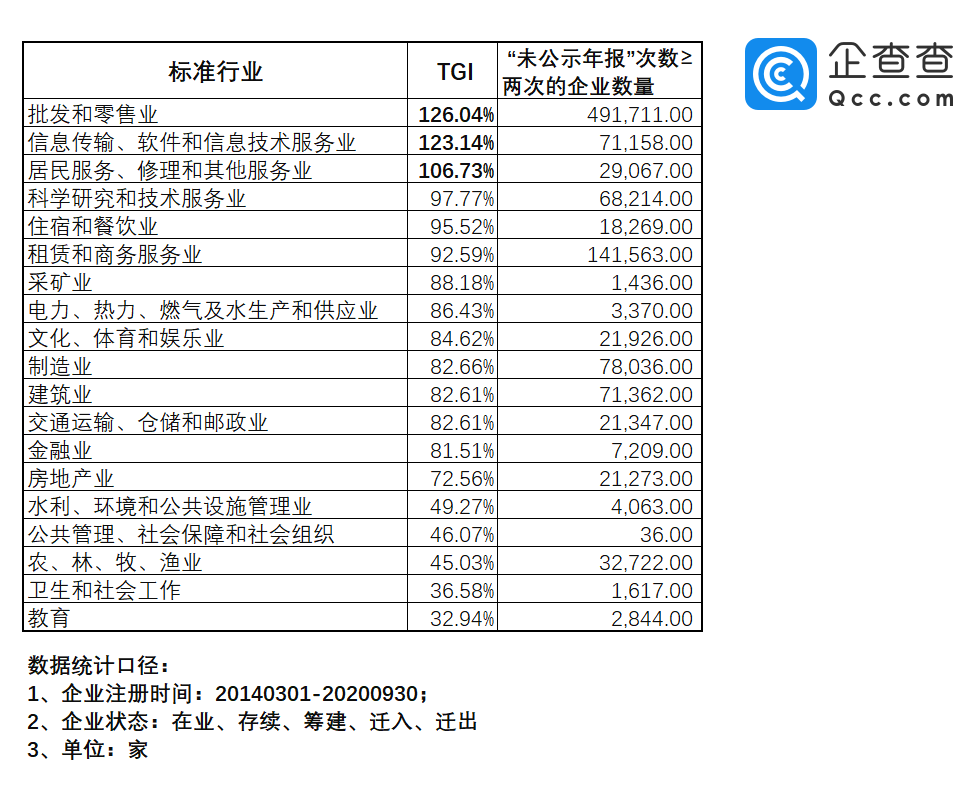

2.1 未依照规定公示年报

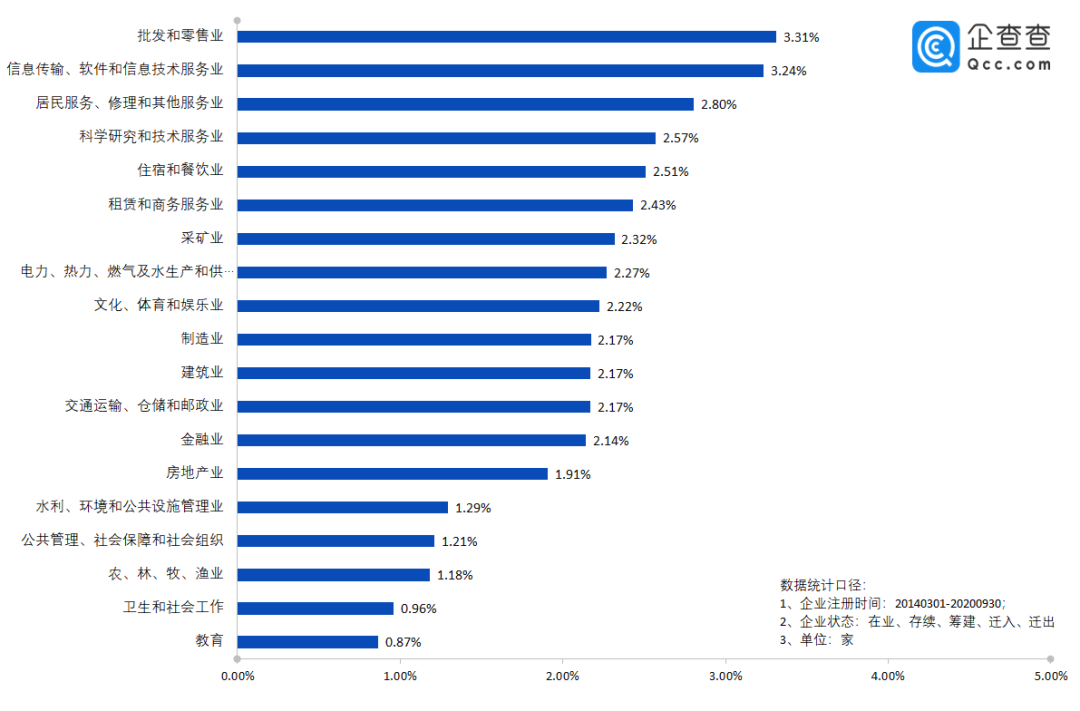

按照标准行业口径,设定“未依照规定公示年报次数≥两次”为采集标准,对比该行业在同一时间段内注册企业的总数,从而得出该行业中、未按照规定公示年报的企业数量和占比情况。同时,从纵向来看,也可以得出不同行业之间、该类型企业总体的对比情况。

统计结果显示,批发和零售业中,“未依照规定公示年报”次数≥两次的企业占该行业企业总数的比例为3.31%;其次为信息传输/软件和信息技术服务业,占比3.24%;最后为居民服务/修理和其他服务业,占比2.8%。

图3 未依照规定公示年报的企业占比统计

TGI是指从上述20个行业所有企业的这一项特征出发,单一行业具有上述特征(即未依照规定公示年报的次数≥两次)的行业TGI值越高,意味着该行业出现此项特征的表现越强,即该行业企业中出现该特征的可能性会更高。

按照全口径统计的19个标准行业下,未依照规定公示年报次数≥两次的比例为2.63%。从具体某一行业的TGI统计结果来看,批发和零售业、信息传输/软件和信息技术服务业、居民服务/修理和其他服务业,三个行业的TGI值均大于100%,表示这三个行业中的企业,相对更容易出现“未依照规定公示年报”这一特征。

表2 未依照规定公示年报的行业TGI统计

2.2 吊注销企业统计

吊销或注销企业,对比存续或正常经营状态的企业而言,是相对负面的评价指标之一。吊销或者注销虽然只是静态维度的企业信息,但其体现的是企业在日常活动当中,由于经营不善或者其他行为而导致的最终结果,其本质上仍是企业经营行为特征的外在表现。

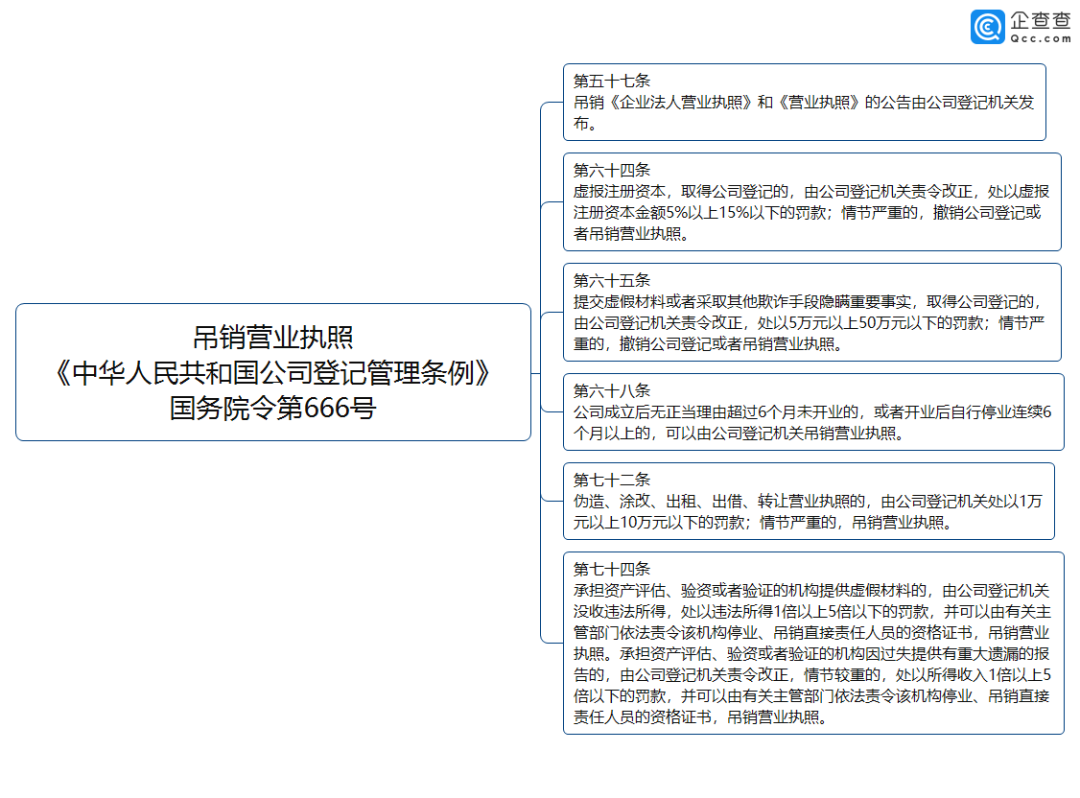

根据《中华人民共和国公司登记管理条例(2016年修订)》相关规定,企业被吊销营业执照的相关场景如下图所示:

图4 “吊销营业执照”的条款规定

图4 “吊销营业执照”的条款规定

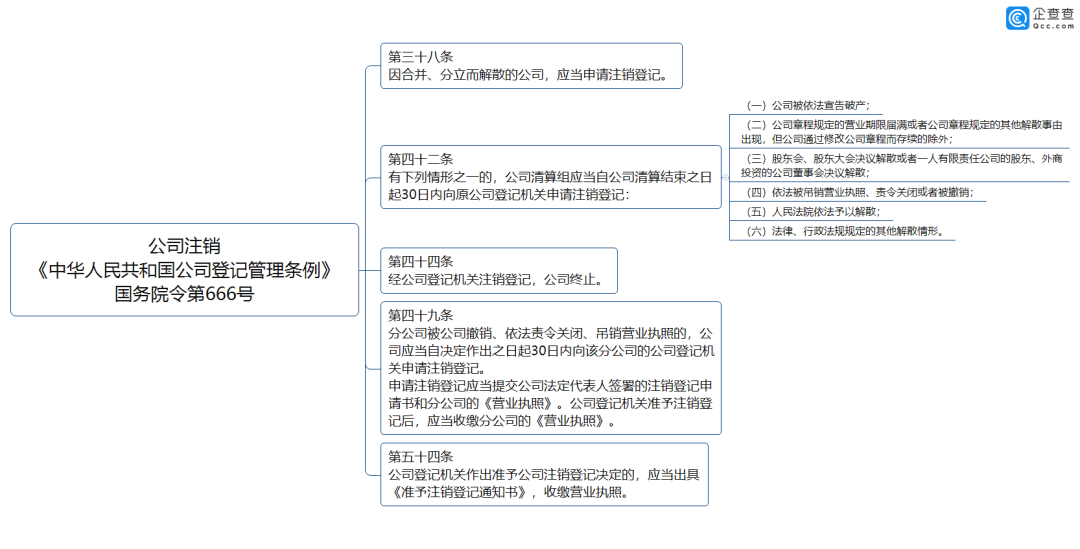

公司注销相关规定如下图所示:

图5 “公司注销”的条款规定

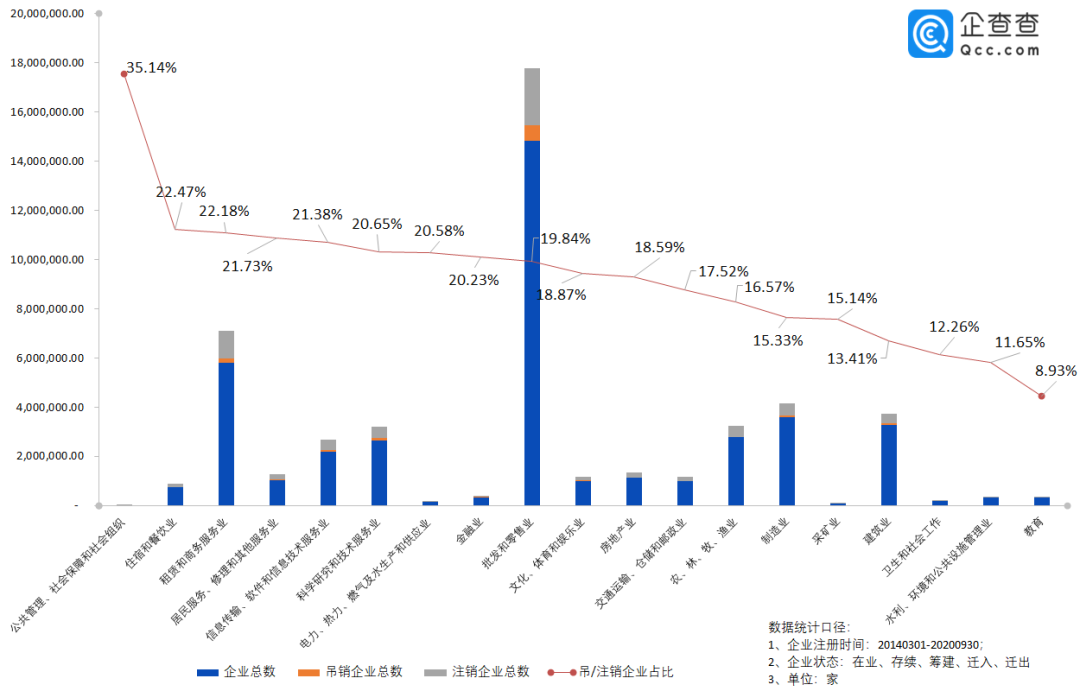

针对注册时间在2014年3月1日以后、吊销或者注销时间同样位于2014年3月1日至2020年9月30日区间的企业,统计结果显示:

从相对比例来看,公共管理、社会保障和社会组织的吊注销企业总数占该行业企业比例为35.14%,其次为住宿和餐饮业,比例为22.47%;最后为租赁和商务服务业,比例为22.18%。

图6 吊注销企业的占比统计

表3 吊注销企业的行业TGI统计

2.3 企业重要身份信息变更

企业在日常经营发展过程中,其重要身份信息的变更是相对常见的经营活动之一。“变化”带来的不仅是企业静态注册信息的呈现,更加是企业在未来的经营活动中对于市场策略调整、发展方向以及可持续成长性的一种外在体现。因此,我们在这里抽取了法定代表人、注册地址和经营范围的变更三个维度进行了相关的分析。

2.3.1 法定代表人信息变更

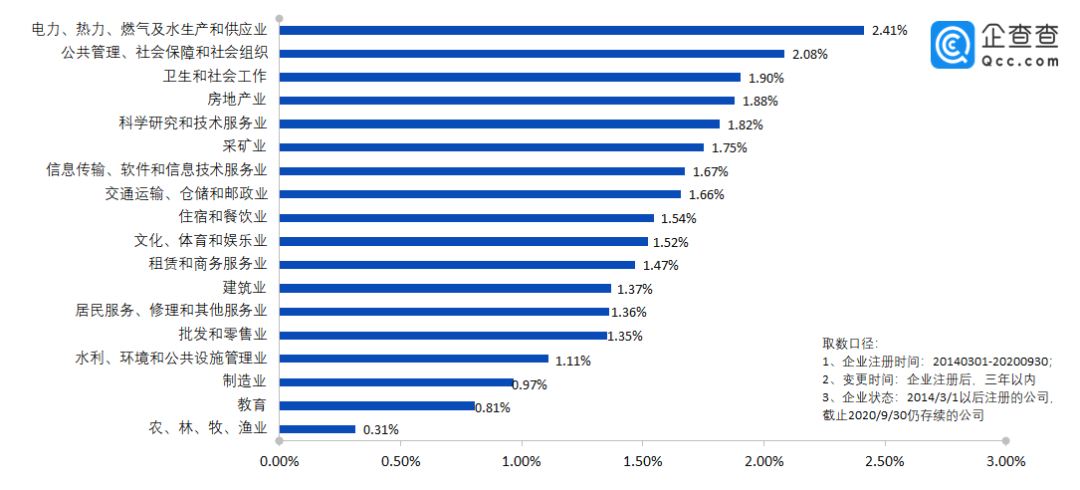

从企业法定代表人信息变更统计来看,针对在2014年3月1日至2020年9月30日区间内,法定代表人发生了两次以上(含两次)变更的企业,电力、热力、燃气及水生产和供应业,比例为2.41%,其次为公共管理/社会保障和社会组织,比例为2.08%,最后是卫生和社会工作,比例为1.9%。

图7 法定代表人变更的企业占比统计

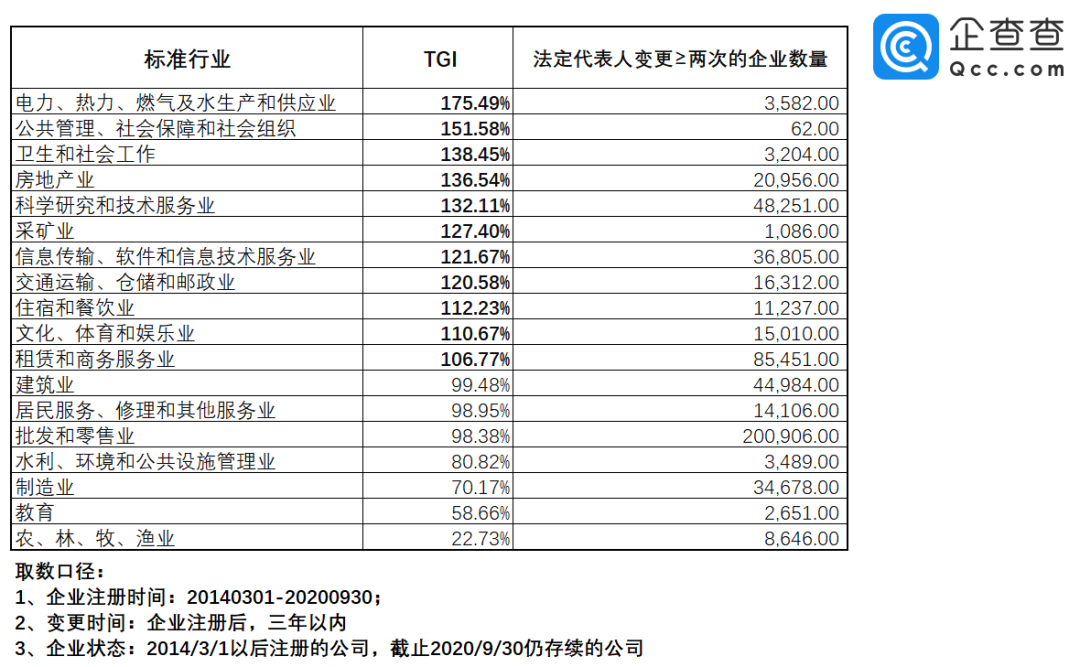

表4 企业法定代表人变更频次的行业TGI统计

2.3.2 企业注册地址变更

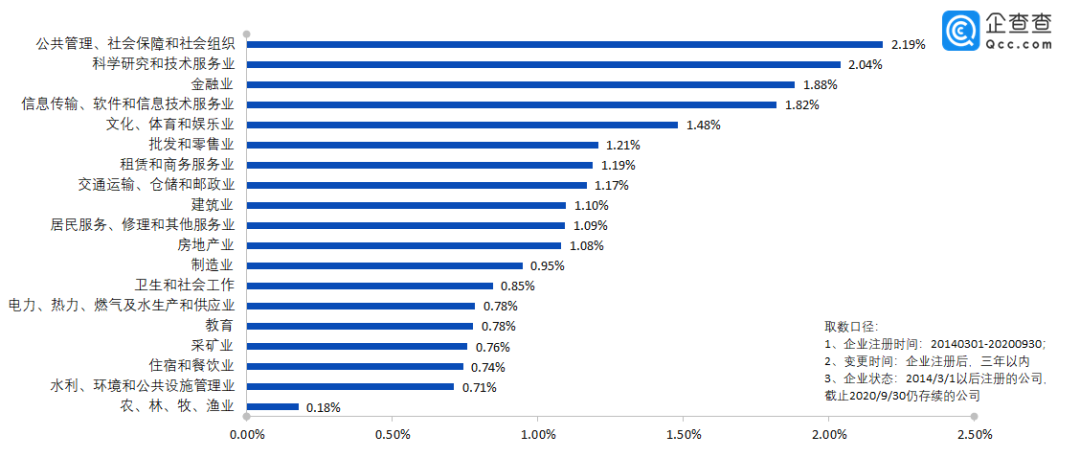

从企业注册地址变更超过两次(含)以上的统计结果来看,公共管理、社会保障和社会组织,该行业下企业注册地址变更频次较高,占比为2.19%;其次为科学研究和技术服务业,比例为2.04%;最后是金融业,比例为1.88%。

图8 注册地址变更的企业占比统计

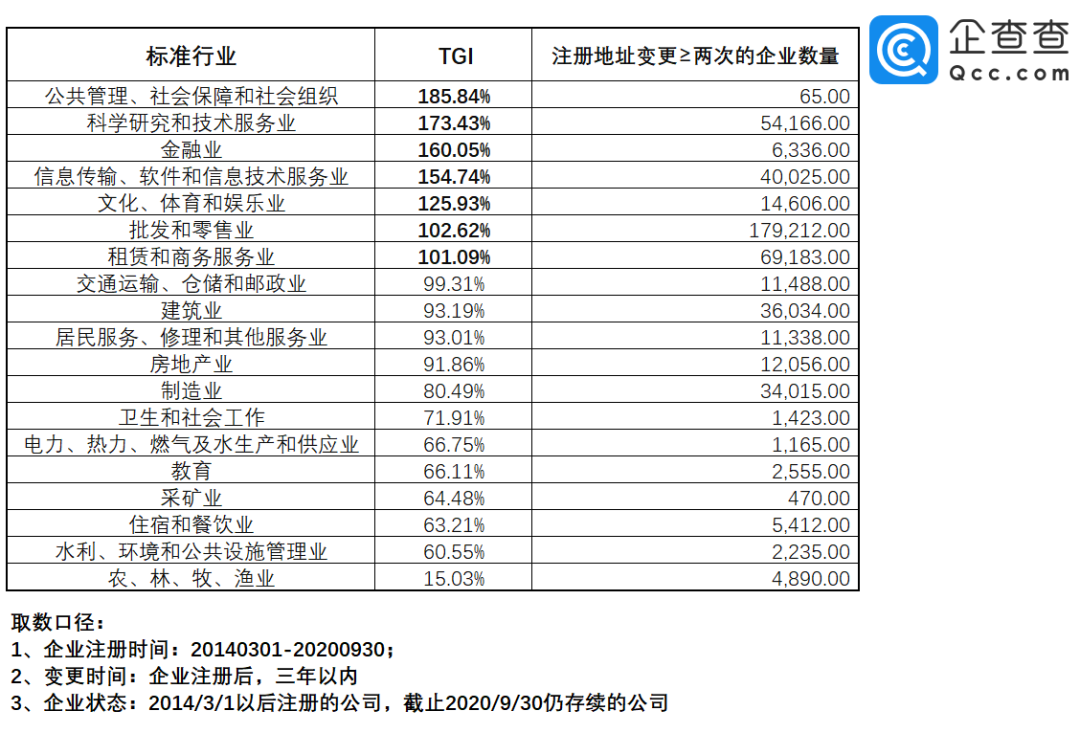

表5 企业注册地址变更频次的行业TGI统计

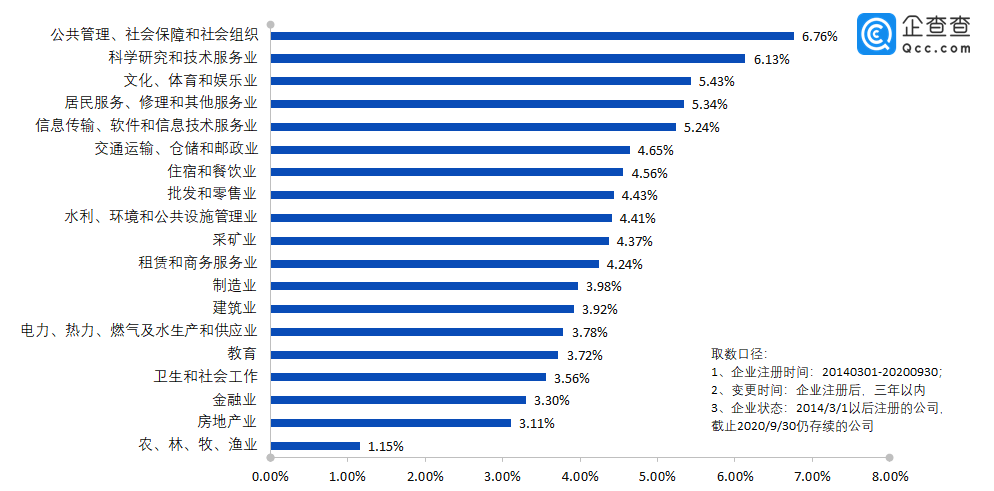

2.3.3 企业经营范围变更

从企业经营范围变更统计结果来看,公共管理、社会保障和社会组织,该类型企业占比为6.76%;其次为科学研究和技术服务业,比例为6.13%;最后为文化体育和娱乐业,占比约为5.43%。

图9 经营范围变更的企业占比统计