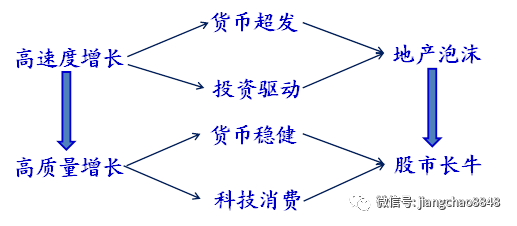

股市上涨能否持续?

2019

年股市大幅领涨。

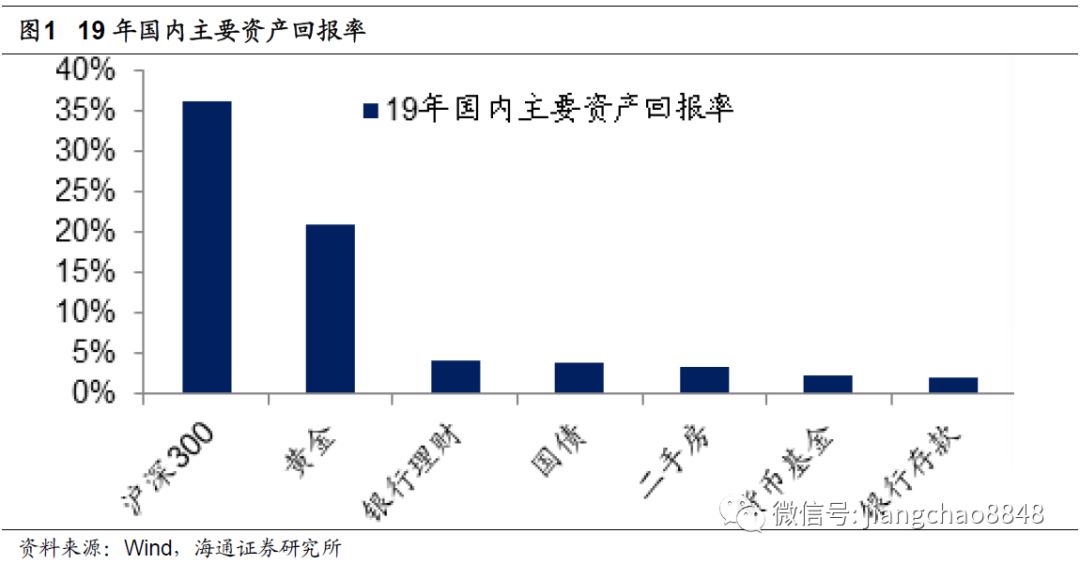

站在2020年初,回顾过去一年中国的各类资产价格表现,股市可谓是一骑绝尘,代表性的沪深300指数涨幅达到36%,这也是过去10年中的第二大涨幅。银行理财和债券位居黄金之后,3个月银行理财平均收益率为4.14%,中债国债总指数上涨3.9%。房市表现位居第五,全国百城的二手房价格平均上涨3.3%。货币基金和银行存款位于房市之后,余额宝平均年化收益率为2.36%;1年期银行存款利率为1.5%,上浮30%以后平均约为2%。而各种P2P排名最后,由于爆雷不断,很多投资人血本无归。

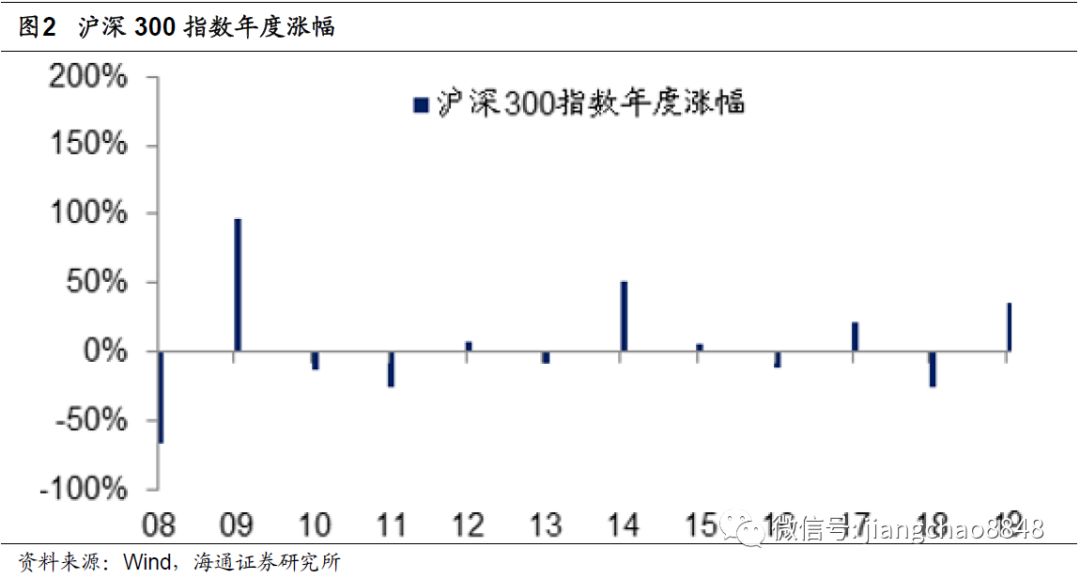

股市难得连续上涨。

虽然2019年的股市表现非常不错,但是对于2020年,不少人依然信心不足,原因是中国股市的历史表现不太稳定,很少出现连续两年上涨。以沪深300指数为例,过去10年只在2014年和2015年出现过连续上涨,而且2015年的涨幅几乎可以忽略不计。历史数据表明,中国股市出现连续上涨其实是小概率事件。

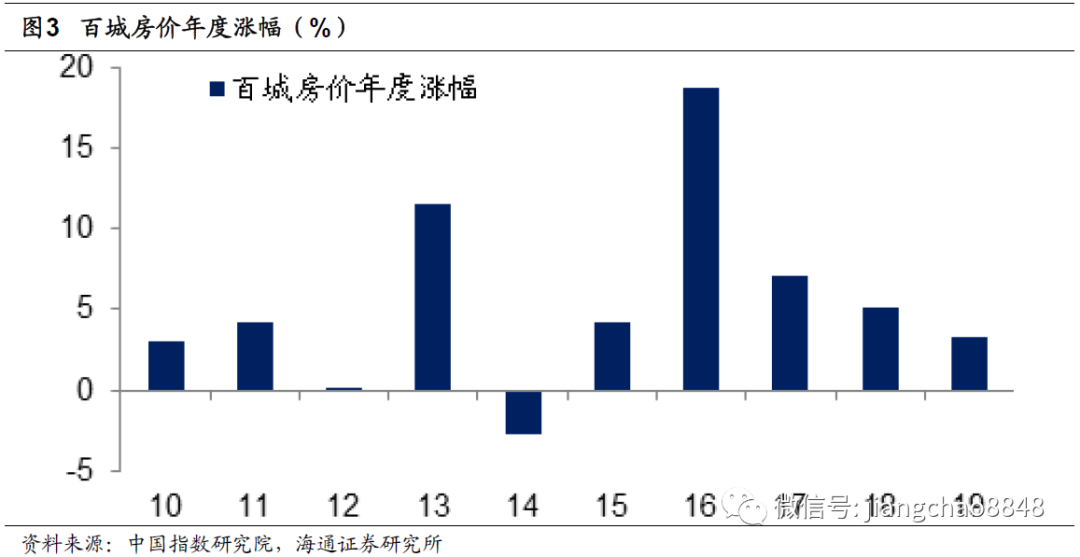

过去十年房市领涨。

与之相反的是,在过去10年,中国的房市表现的异常坚挺,从未出现过连续两年下跌。以全国百城房价为例,在过去10年中除了在2014年小幅下跌,在其余的年份均保持稳定上涨。

既然股市表现如此不稳定,而房市如此之坚挺,到底未来应该配置哪一类资产,才能够获得最大的收益?

资产回报两大来源

要理解各类资产的回报,就需要知道资产回报的来源。

从理论上说,任何一类资产都有两种回报:

第一种是资产本身所产生的收益,可以理解为资产的内在价值

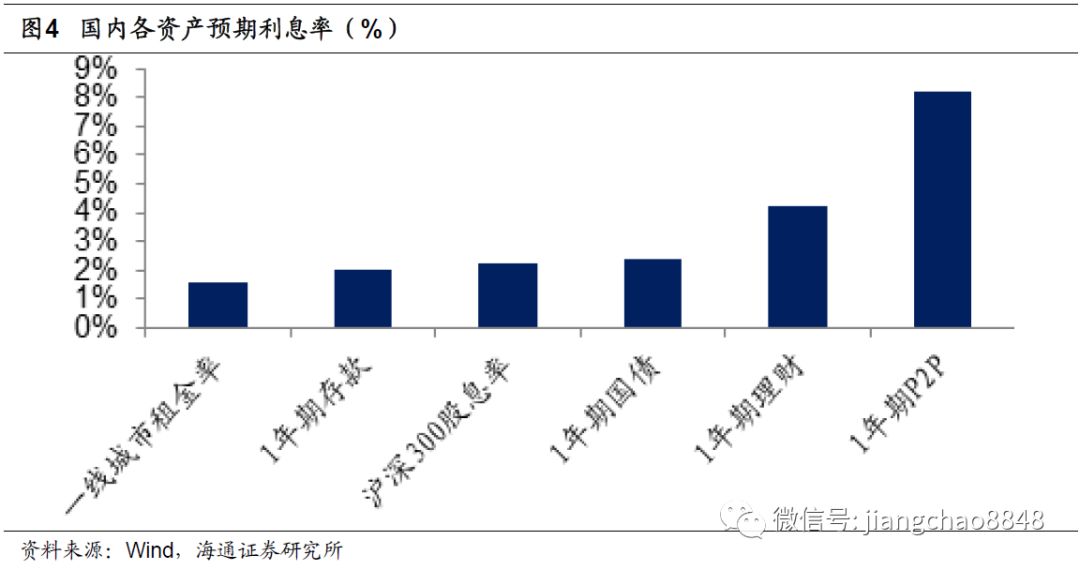

,包括存款、债券等的利息,股票的盈利,房子的租金等等。最容易理解的是银行存款,目前上浮以后的1年期存款利率为2%左右,这也是持有银行存款1年以后的预期回报率。而持有1年期国债,1年后的预期回报率为2.36%。持有1年期银行理财,目前的预期回报率为4.2%。持有P2P,预期未来1年的利息回报是8.23%。同样的道理,目前如果持有一线城市房产,1年的预期租金回报率为1.6%。如果持有A股沪深300指数的股票,未来1年企业预期盈利与当前股价的比值是8%。

如果直接看各类资产的收益率,好像P2P是最高的,股票排第二,银行理财排第三,存款和国债排第四,而房地产排在最后。但是大家都知道,这个排序是很不靠谱的。一方面,这个收益率只是预期收益率,到期之后未必能够兑现。以股市为例,虽然沪深300指数的ROE高达12%,但是上市公司给大家的分红并不高,目前沪深300指数的股息率为2.2%,也就和存款利率相当。

另一方面,我们还必须考虑资产的第二种回报,也就是资产本身的增值与贬值,可以理解为资产的外在价值变化。

最容易理解的同样是银行存款与国债,到期之后本金基本上是不变的。但这也不是绝对的,例如阿根廷等国的国债也发生过违约。而过去中国的银行存款本金都是安全的,但按照最新的银行存款保险制度,只有50万以下的居民存款是保本的,万一发生银行破产,超过50万以上的存款其实也有本金损失的风险。

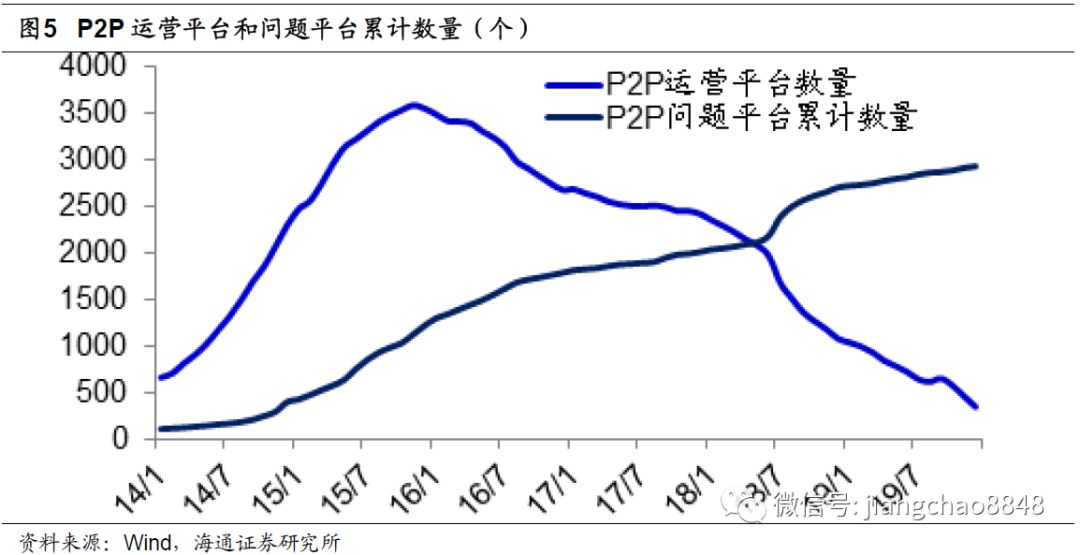

而P2P之类的投资之所以是个大陷阱,在于其承诺了很高的利率,但是在到期之后的本金未必能够兑付。截止19年末,还在运行的P2P平台只剩456家,而累计问题平台达到2906家,这说明很多投资人的本金消失了。

而房地产在过去

10

年表现优异,并不在于房子的租金,而是在于房产的增值。

以中原地产一线城市指数为例,过去10年上涨了190%,年均涨幅高达11%。而同期沪深300指数小幅上涨15%,年均涨幅仅为1.5%,而同期的上证指数甚至还下跌了7%。

因此,过去10年中国各类资产回报的表现,教给我们一个非常重要的道理:到底应该投资哪一类资产,不能简单看利息的回报,更要重视资产的增值,

低利率但是增值多的资产,要远好于高利率但是贬值多的资产。

货币超发房产增值

为什么过去10年房产在增值,而股市表现平平。为何到了19年股市大幅增值,房市表现平平,P2P甚至大幅贬值?

我们发现,货币超发与否是一个重要的原因。

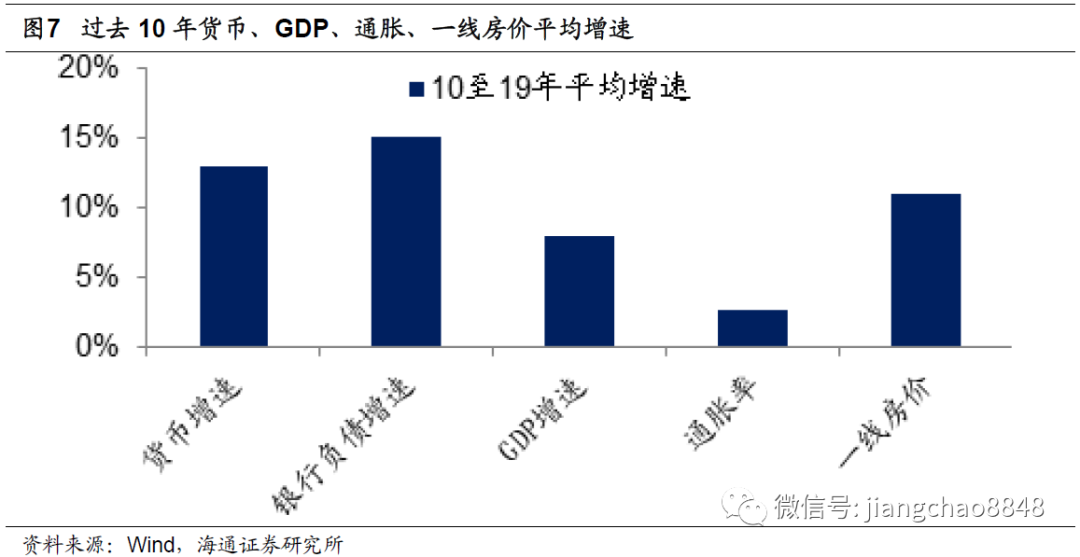

在过去的10年,中国广义货币M2的年均增速为13%,包含表外货币之后的银行总负债年均增速为15%,均远高于同期8%的GDP增速。这意味着虽然中国的通胀率表面上不高,但真实的通胀预期一直居高不下,货币一直在对内贬值。

而房地产是实物资产,尤其是在一二线城市,土地的供应是有限的,所以大家理所当然把房地产看做是对抗货币贬值的核心资产,将13-15%的货币增速视为买房的预期回报率,而一二线城市房价的真实涨幅也与之非常接近。

很多人不理解,货币超发的话,不应该是对房子和股市都有利吗?凭什么大家只买房子不买股票?这个解释不对吧!

其实房子和股票是有区别的,第一个区别是在供给上。

至少在过去给大家的印象是,一二线城市的土地供应是有限的,但是股票的供给似乎是无限的,因而应对货币超发的时候,供应有限的一二线城市房产更能保值。

但是供给上的差异其实正在发生变化。比如说虽然一二线城市土地供应有限,但是现在通过高铁把一二线城市和三四五线城市紧密相连,考虑三四五线的土地供应之后,房子其实也没有那么稀缺。而在股票注册制改革之后,退市制度也更加严格,垃圾公司的大量退市和仙股化,意味着优质股票的供给也是有限的。

另一个区别其实更重要,在于房子是实物资产,而股票是金融资产。

房子可以用来住,尤其是自住的情况下,大家对租金回报率并不敏感。但是股票作为金融资产,是需要和其他的金融资产做比较的。而在货币超发的环境下,真实通胀率和真实利率水平都是居高不下,这就使得股票相对于其他高收益率的金融资产失去了投资价值。

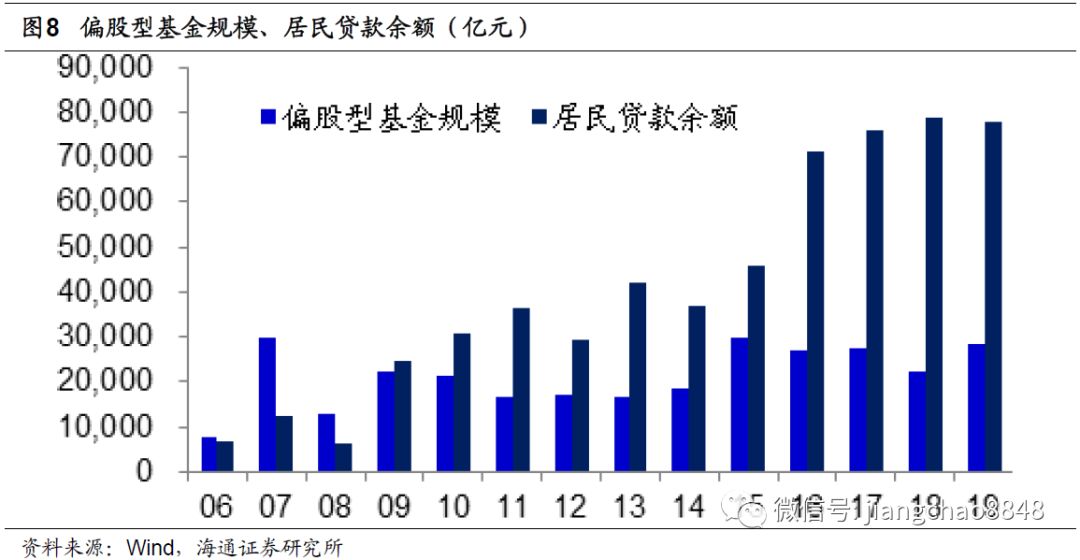

而且资金的流动会使得这一过程互相强化。根据我们的测算,2019年中国居民贷款总额预计会达到8万多亿,比2007年增长了近6倍。而在2007年中国偏股型基金的规模就达到了3万亿,直到2019年才重新回到3万亿。资金的持续流入进一步强化了房价上涨,而资金的持续流出使得股市长期不涨。

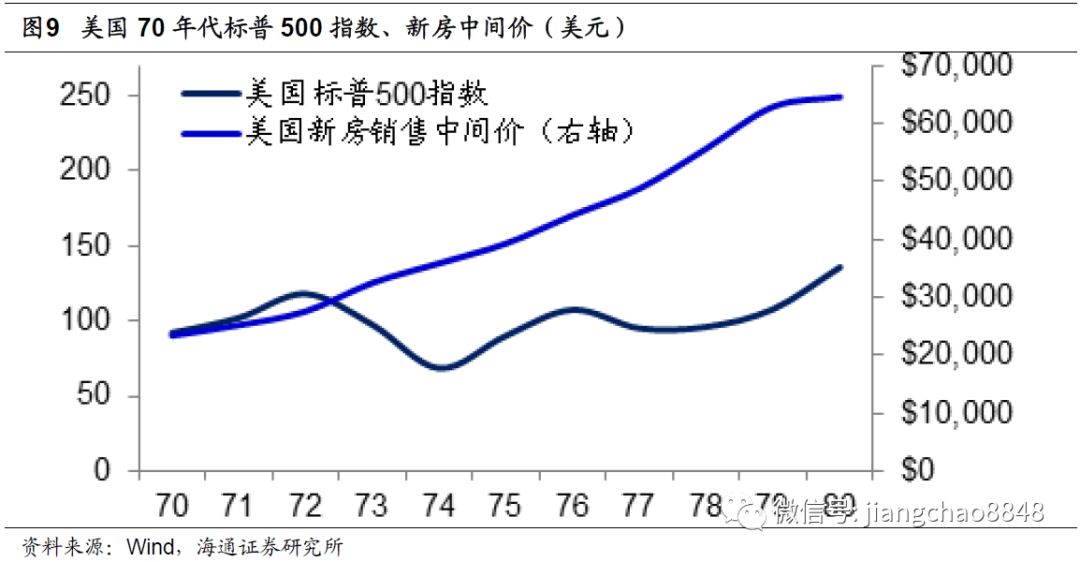

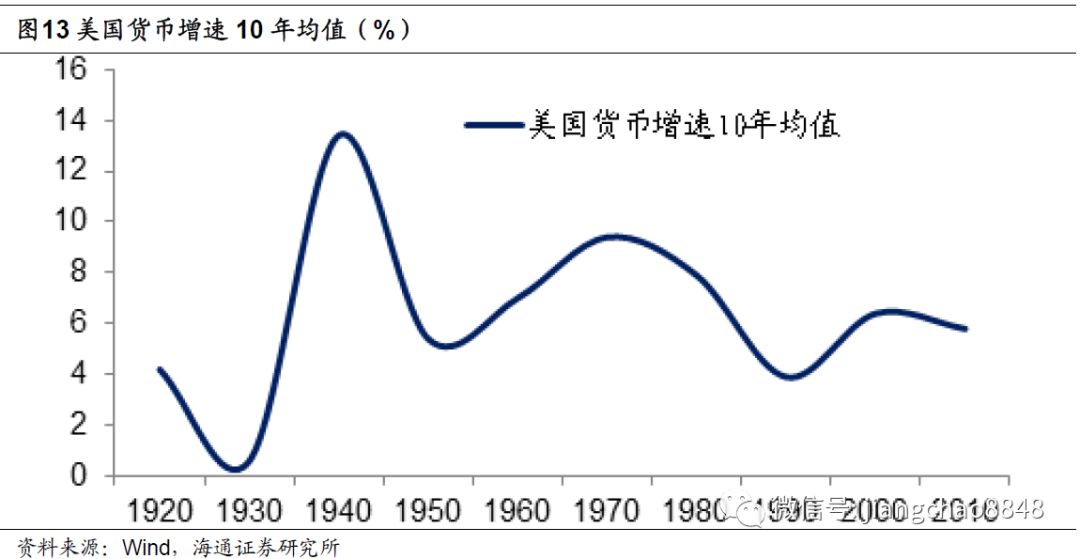

货币超发使得房产增值、股票贬值的故事不仅发生在中国,在美国的

1970

年代也曾经发生过。

当时美国的广义货币保持在两位数增长,但是经济增速只有3%左右,货币超发产生了高通胀。而在高通胀的环境之下,房产成为最佳的保值资产,房价涨幅大致接轨货币增速。而高通胀引发了央行的货币紧缩,高利率使得股市估值大幅下跌,美股整整10年都没有涨。

货币稳健股市增值

货币超发有利房市的逻辑相信大家都很容易理解,而且过去10年大家在中国也是这么做的。那么大家也会很自然地问一个问题,什么环境下股市才会涨?为什么19年的中国股市大涨,房市反而不怎么涨了?

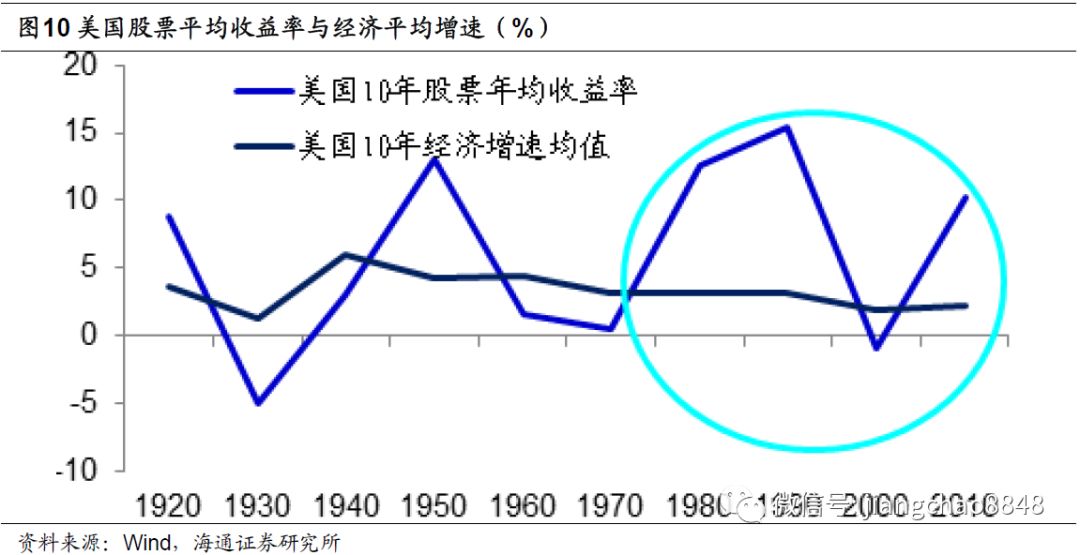

观察美国的历史,我们发现了一个很有意思的现象,就是股市与经济增长的关系并不大。

在过去100年,美国的经济增速越来越低,但是股市的表现反而越来越好。在1920年到1980年间,美国GDP平均增速高达3.8%,而同期股市年均涨幅只有3.7%。而从1980年至今,美国GDP平均增速仅为2.6%,但是股市年均涨幅高达10%。如何解释美国股市表现与经济增长的背离?

我们发现,决定股市表现最关键的因素并非经济增长,而是通货膨胀。

在理论上,通胀有高中低三种状态,而在美国过去100年间,这三种状态都出现过。

在1970年代,美国出现了高通胀,物价长期在10%左右。通胀高企导致了央行收紧货币政策,而利率上行使得美国股市的估值大幅下跌,整整10年美股都没有涨。而在1930年代,美国出现了通缩,物价长期是负的,这意味着企业的盈利每年都在下滑,没有盈利的支撑,股市也跌了十年。也就是说,无论通胀太高抑或太低,对股市都不是好事。

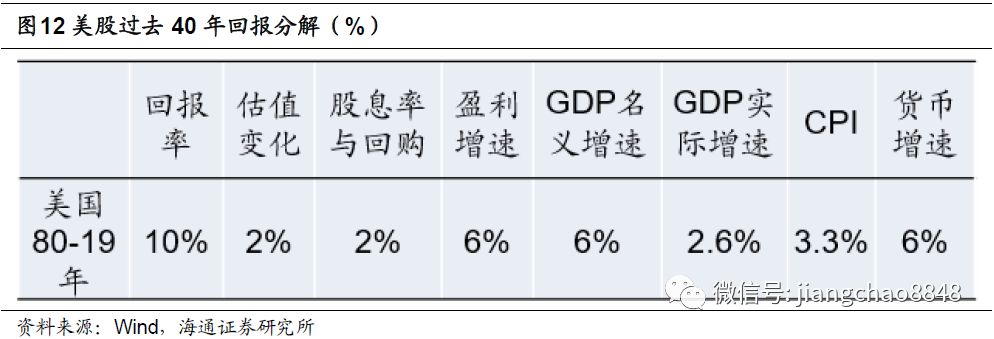

而在过去的40年,美国的物价既不高也不低,长期保持在3%左右,美国人称之为大缓和时代,其实就是温和通胀的时代,结果出现了长达40年的股票牛市。

为什么温和通胀的环境下出现了股市的长牛行情?因为股市的估值稳定,同时业绩保持稳定上涨。

我们可以简单分析一下:在过去40年,美国的通胀率平均大约是3.3%,这也是投资在股市中靠涨价所获得的回报;再加上2.6%的经济增长,合计贡献的回报率是6%,这也是美国同期的GDP名义增速以及企业盈利增速。此外,美国股市的股息率约为2%,加上去以后就是8%的回报。最后,由于通胀长期保持温和,央行不用紧缩货币政策,美国股市的估值水平在过去40年每年平均提升2%,再加上去以后就是10%的年化回报率。

由此可见,温和通胀确实是最有利于股市长牛的环境。

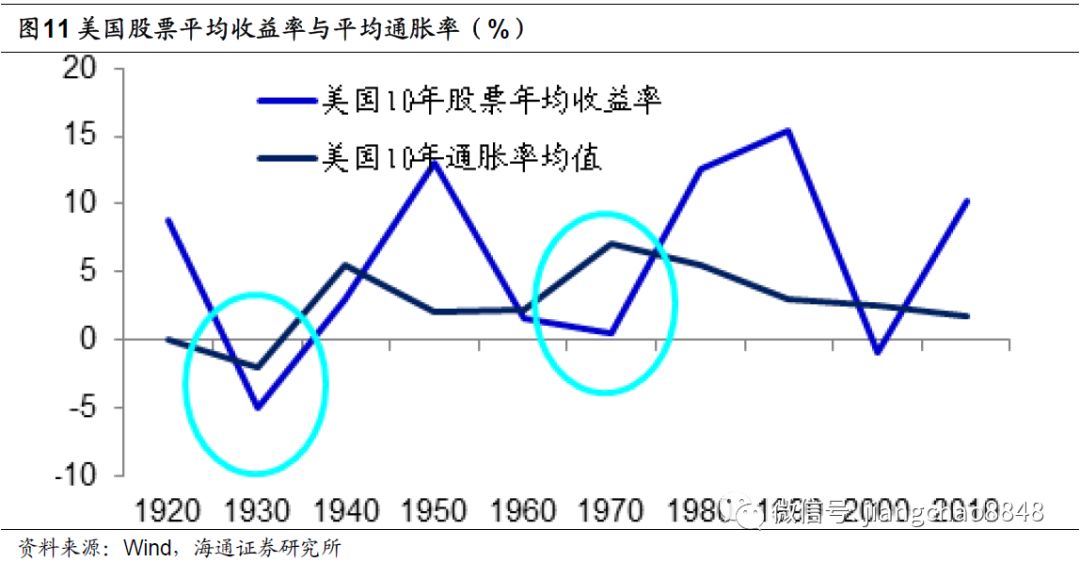

问题是,很多人认为通胀难以控制,例如今年中国的猪价上涨是因为生猪疫情,而油价也是被OPEC组织等控制,这其实是从微观在看通胀,看不清方向。但如果

从宏观来理解通胀,通胀就是一个货币现象,其衡量的是货币与经济增长之间的关系。

从货币与经济增长的角度,我们发现美国70年代之所以出现高通胀,是因为当时货币发多了,货币增速高达两位数,但是经济增速只有3%左右,货币超发产生了高通胀。而在美国30年代之所以出现通缩,是因为当时货币发少了,由于大萧条之后银行大量倒闭,使得货币消失了。

而在过去的

40

年,美国之所以能够保持温和通胀,在于其货币增速保持稳定

,M2增速长期保持在6%左右,比经济增速高出3%左右,这意味着通胀预期也非常稳定,保持在3%左右。

理解了美国过去资产价格表现的历史,就可以解释2019年中国股市大幅反弹的原因。其实也并不是因为经济表现得更好了,19年3季度的GDP增速降至6%,几乎是过去30年的新低。

真正的原因其实是货币超发消失了,货币政策紧缩的预期改善了,使得股市的估值企稳回升。

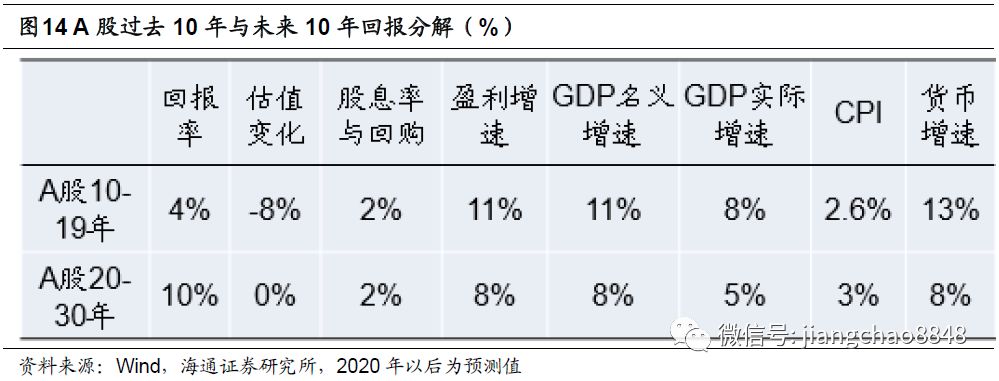

过去中国股市表现不好,主因是估值下跌。

过去10年股市中的企业盈利年均增速高达11%,但是货币超发使得沪深300指数的估值每年下跌8%,因而沪深300指数只有2%左右的年化回报率,加上2%的股息率,合计的年化回报率约为4%。

但是当前中国的货币增速仅为8.2%,货币增速和GDP增速的缺口在2%-3%左右,这意味着通胀预期完全可控,因而哪怕猪价大涨推高了短期通胀水平,央行也不用收紧货币政策。在19年末和20年初,央行相继下调了5bp的公开市场利率和50bp的法定存款准备金率,货币政策依然是宽松的取向。

我们认为,稳健的货币政策才是本轮股市转牛的根本原因。

展望未来,如果我们的货币增速维持在8%左右,就可以支撑中国经济保持5%左右的中速增长,同时通胀维持在3%左右的温和区间。那么我们投资在中国股市,一方面可以获得企业盈利每年8%的增长,还有2%的股息率回报,合计就是每年10%左右的回报率。

也就是说,我们认为未来10年的中国股市有希望演绎美国过去40年的故事,出现股市的长期慢牛行情。

但我们需要提醒大家的是,其实当前的货币政策并未大幅放松。

理由也非常简单,现在大幅放水将来必然需要大幅收紧,其实并没有意义。

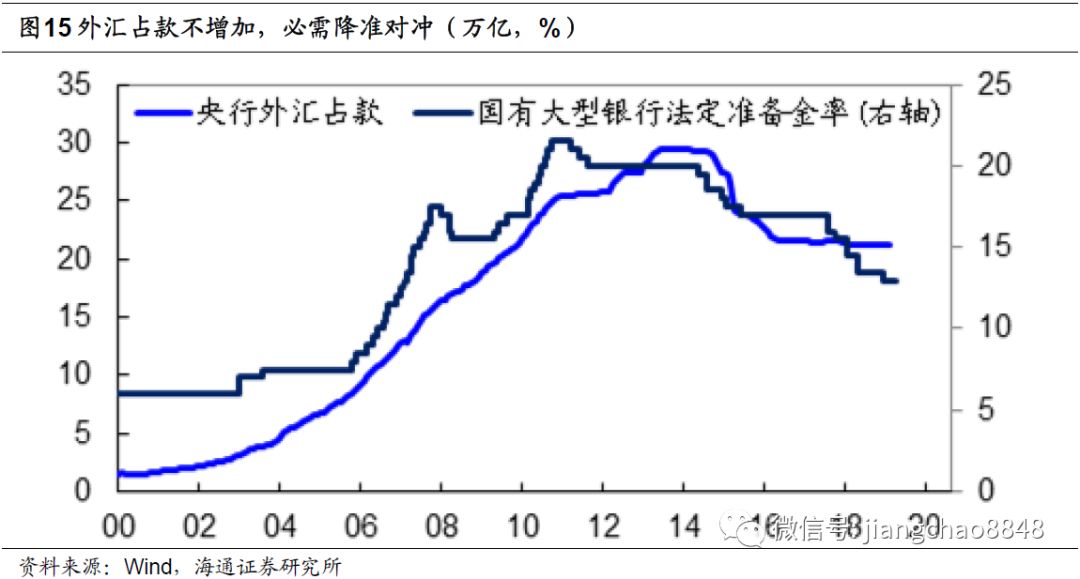

首先,降准不能被视为大幅放水。

证据就是过去一年央行两次降准合计150bp,但是利率水平基本维持不变,原因在于中国的银行每年新增存款超10万亿,需要缴纳法定准备金约1.5万亿,因而降准150bp只是正常对冲。

其次,利率下调

5bp

是为了防止利率上升,而非引导利率大幅下降。

因为猪价大涨导致通胀大幅上升,如果任由其发展,可能会引发利率飙升进而加剧经济下行的压力,因而央行下调利率5bp可以稳定利率预期。但如果真要大幅放水,利率下调幅度绝不止5bp。

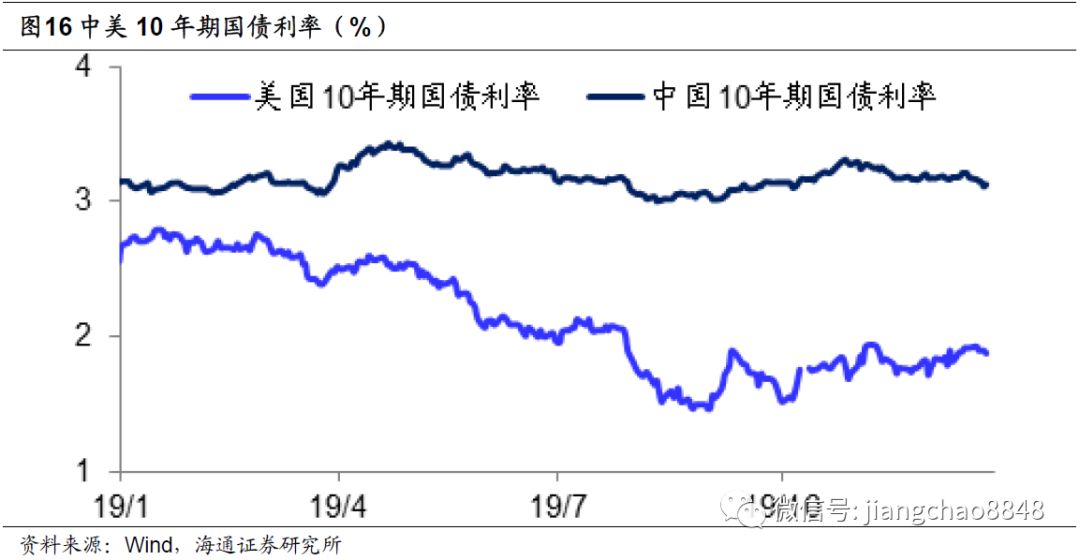

证明中国货币政策没有大幅放松的最直观的证据,是中国过去

1

年的利率走势。

比如标志性的10年期国债利率,在过去1年稳定在3.2%左右,变化并不大。央行货币没有大幅放松空间的逻辑也很简单,中国的货币虽然不再超发,但也绝对没有不够用。目前货币增速与经济增速的缺口为2-3%,这意味通胀预期也在2-3%左右,因而货币政策也不存在大幅放松的空间。

股市迎来黄金十年

对于我们看好资本市场长期慢牛的结论,很多人会提出一个质疑,以前中国股市也不是没有涨过,但都是快牛慢熊,凭什么这一次就变成了长期慢牛?

要理解股市的变化,关键在于理解货币不再超发之后,中国经济增长模式的变化,由此也带来了股市投资价值的变化。