派论:

个税制度在建国后已取得了长足的进步;

随着社会的发展,个税逐渐沦为工薪税;

除了提升起征点之外,更加合理的抵扣才是未来改革重点;

1980年,第五届全国人大通过了《中华人民共和国个人所得税法》,同时财政部公布《中华人民共和国个人所得税法施行细则》。然而,最开始在国内缴纳个人所得税的,是在华工作的外籍人员。

在当时,一个国企职工的月收入只有五六十元。

所以,所得税的诞生,没有受到太多的非议和阻拦。

80年代初,据说某单位的食堂价格是这样的:

素菜:

5-8分

一份;

半荤半素:0.15-0.22元一份,最贵的是辣椒炒肉

0.22元

。

荤菜:0.28-0.4元一份。蒸鱼块0.28元,蒸排骨0.30元,最贵的是麻辣牛肉0.40元。

汤:免费,一般是蛋花酸菜或蛋花西红柿汤。

菜的分量很少,一般每餐要两个菜,普通情况下0.25元左右。

面包、包子:0.10元一个,限买10个。

时过境迁,人民收入翻了好几番,生活水平不可同日而语。

但对于“个税的征收”,大多颇有意见。

所以当

总理作政府工作报告念到“提高个人所得税起征点”时,人民大会堂里响起热烈的掌声。

虽然,总理其实并没有打算停顿。

“代表们”都强行鼓掌,更何况普通百姓。据说这鼓掌的“声波”从会场传到朋友圈,白领、工人、企业主反复转发、分享、点赞这条消息。对于“缴税肉疼”的中产们来说,这是一个让人“喜大普奔”的信号。

这也是近5年来政府工作报告中首次提及个人所得税改革。

董明珠是会场里对个税改革最关心的那个人,她连续几年呼吁提高个税免征额。她说:

80后已经是社会主流人群,他们的孩子还小,“孩子教育费用不低,在私立幼儿园,一个月大概要3000元,甚至更高。一年几万元的教育费用对普通家庭来说压力不小,如果加上房贷,对生活确实会有影响,我认为当前3500元个税起征点要改。”

改还是不改,如果要改,怎么改?

对于这个问题,其实大家多会从自身的角度出发,普遍的想法是:怎么能少交钱,就怎么改。

虽然提升起征点是最直接的,但如果能再想深一层,事情则变得更有意思了。

建国以来,中国个人所得税改革大致经历了三个发展阶段,实现了个人所得税从无到有、从多元立法到统一征管的历程。

个税空白的无立法阶段(建国后-1979年):

第一阶段是建国后到1979年,这一阶段是个人所得税的空白阶段,仅有一些所得税的征收会附带些许个税的性质;而随着计划经济体制的确立,税制简化改革推迟, 税法在这一阶段的后期甚至基本消失。

建国初期,只有集体,没有个人

三税并存的多元立法阶段(1980-1993年):

第二阶段是1980-1993年,改革开放政策的实行使得我国的税制建设进入了新的发展阶段。我国相继开征了针对外籍个人征收的个人所得税、针对个体户征收的城乡个体工商业户所得税、以及针对国内居民征收的个人收入调节税,形成了多元征管的模式。

三驾马车,三税并行

个税并轨的统一立法阶段(1994-至今):

第三阶段是1994年至今,是个人所得税统一立法和完善的阶段。这一阶段形成了我国统一的个人所得税制度的雏形,并经过数轮改革对个人所得税制进行了调整与完善。伴随着居民收入的提高,个人所得税收入也呈现大幅增长,并迅速成为我国继增值税、企业所得税、营业税后的第四大税种。

从1994年以来,个人所得税还经过了七轮的改革。

1994年,第一次改革,将个人所得税、个人收入调节税和个体工商户所得税这三类税合并为统一的个人所得税;

1999年8月,恢复储蓄存款利息所得税;

2006年,第一次调高个税起征点,从800提升到了1600;

2007年6月,调整储蓄存款利息所得税;

2008年3月,第二次调整个税起征点,从1600提升到了2000;

2011年9月,

第三次调整个税起征点,从2000提升到了3500;

2014年,企业年金不缴个人税。

二十四年,七轮变革,看似不少,但质量一般。主要还是在调整起征额和一些细项的处理办法。

为什么说改革的质量一般?大家对个人所得税制度仍旧颇有不满。以下是三个主要的问题,我们一个个来看。

税收分两种,一种叫直接税,另一种叫间接税。

直接税是在你的收入当中直接扣除掉的部分,你可以清楚的感知到,比如个税。而间接税是在你购买商品或服务的时候体现在价格当中的,贵不贵你有感觉,至于交了多少税,一般人不会去思考的。

但对多数人来说,个人税,才是自己在交的税,真正从自己口袋中掏出来的。

直接税和间接税,其实类比消费,就是花储蓄卡比花信用卡心疼,现金交易比手机扫码肉痛的感觉。

又比如,当你买下一包20块钱的芙蓉王香烟时,你需要缴纳的税大概如下:

零售价中的增值税,2.91元;

销售环节中的消费税,6.24元;

消费者所交税额合计=6.24+2.91=

9.15

所以,大概一包烟的价格里含9.15/20=46%的税……

如今,我国烟草行业一年的税利,就超过了

万亿

。这是间接税,烟民们缴的乐意。

但个人所得税就不行,辛辛苦苦干了一个月,一看工资,扣完五险一金,扣完个税,一共要扣3

5%,

立马剩不了多少了。这是大家每个月都会觉得难受的,即使你知道这不可避免。

这是个税的第一个毛病

,

收的太硬。

但其实这算不得一个毛病,因为这事无解的。

最终不管是直接,还是间接,该交的税,你一分都逃不过。

本次对个税改革的讨论,讲的最多的还是“提高个税起征点”。

个税起征点一直在3500元这个位置七年是有原因的,为什么一直不涨,首先是按这个标准,缴纳个人所得税的

都只有3000万人左右,只占总人口的2%。

(12,13年的数据,一直未有官方渠道公布)。

中国个税起征点/平均工资的比例已经较高:

数据来源:OECD数据库,wind

事实上,收入在3500以上的,肯定不止这么点人。

为什么?先来看一个故事。

以前有五个学生,甲乙丙丁戊:

- 甲,乙都没有家庭背景,于是认真读书,甲读金融,成了会计师,乙读计算机,当了工程师。

- 丙是官二代,成绩一般,考了公务员,进了体制内。

- 丁是富二代,成绩差,家长送澳洲留学,归来后继承家业。

- 戊是穷二代,成绩差,从小是街上有名的混混,半途辍学后故意巴结丙和丁,后靠开洗脚房发家。

现在国家说月薪3500以上的需要上缴个人所得税,结果甲和乙都在此列。于是:

- 丙笑嘻嘻地对甲乙说:甲兄乙兄,还是你们收入高啊,你看我工资才2k,怎么混啊!边说边窃笑着:老子福利奖金加灰色收入至2w,哈哈~!

- 丁笑嘻嘻地对甲乙说:甲兄乙兄,报纸说你们金融业和IT业着是高收入群体哦,牛逼啊!边说边窃笑:你们一年赚的钱还不到老子倒腾两个楼盘转来的零头,哈哈~!

- 戊笑嘻嘻地对甲乙说:甲兄乙兄,俺真是后悔当年没像你们这样好好读书啊,真羡慕你们有这样体面的工作啊! 边说边窃笑:老子开洗脚房从来都做两个账本,缴税?还不如拿钱去贿赂丙?

最后,丙发现只有甲和乙在缴个税,也就是说还有3/5的人都没收到税。但是他们的收入更高。

是什么造成了这个有点荒诞的结果?就是我国所采用的

分类所得税制

。

分类税制的特点是征收简便、征管成本较低。但是因为无法体现税收量能负担的原则,大多说国家现在运行的都是

综合所得税制

和

分类综合所得税制

。

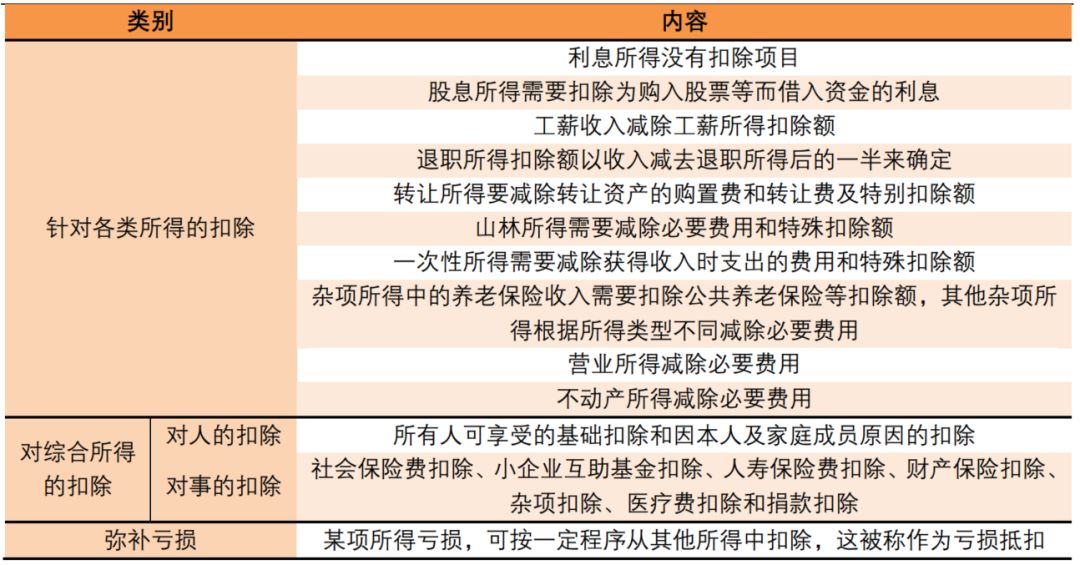

按照分类所得税制,个人所得税的应税项目包括以下11项:

1)工资、薪金所得;

2)个体工商户的生产、经营所得;

3)对企事业单位的承包经营、承租经营所得;

4)劳务报酬所得;

5)稿酬所得;

6)特许权使用费所得;

7)利息、股息、红利所得;

8)财产租赁所得;

9)财产转让所得;

10)偶然所得;

11)经国务院财政部门确定征税的其他所得。

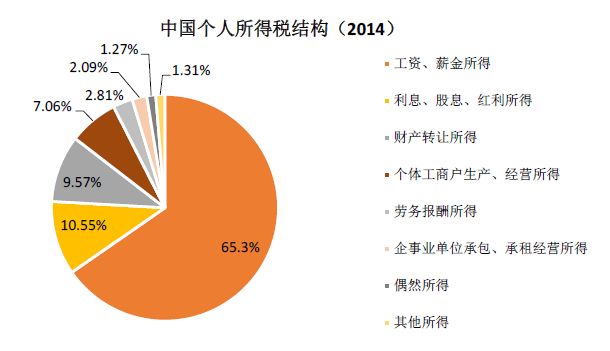

然而,除了工资(合同中写明的)以外,其他收入都难以追踪。大部分高收入群体,都可以通过适当的方法,规避掉“应缴”的个人所得税。

因为工资所被扣的所得税占比接近总量的三分之二。

数据来源:中国税务年鉴

即使是工资,也很多是通过基本工资+报销的形式规避掉的。

这样导致了我国的个人所得税最高税率45%几乎形同虚设,真正年赚几百万,几千万的人,实际上交的所得税却并不多。

这是个税制度至今,最被诟病的一点。本意财富再均衡的个税制度,

最终变成“工薪税”。

富人则少缴所得税,或者不缴所得税。

这是如今个税制度的第二个问题:

“穷人”在缴税,“富人”不缴税。

然而这还不是问题最大的地方,更严重的情况下。很多“中产”们,发现自己一边在缴纳这高昂的所得税,一边却在忧愁下个月的房贷怎么办?孩子的学费怎么办?

这就引发了第三个问题:

凭什么在我还没有满足必要花费的情况下,就缴纳个人所得税?

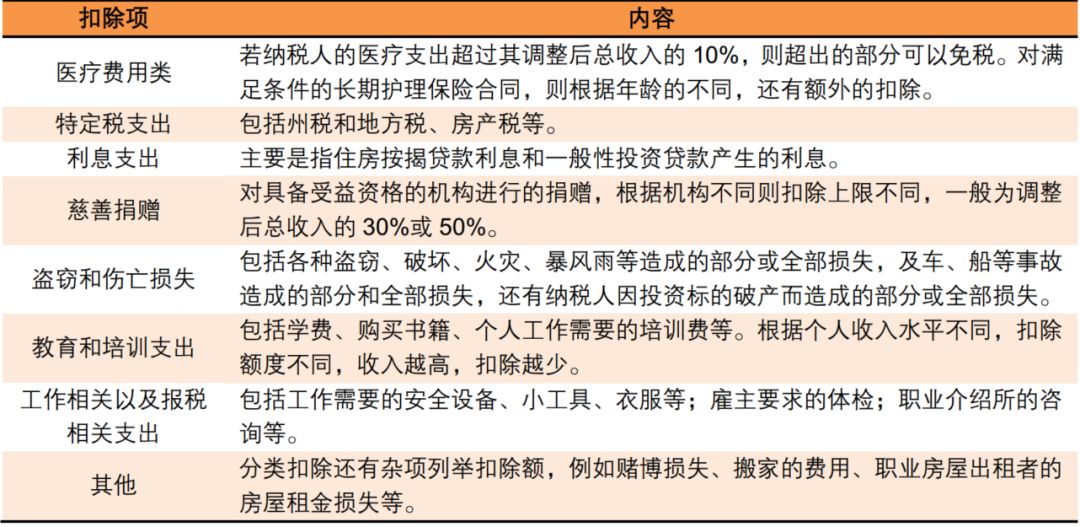

毕竟,大家最为了解的美,日等国,它们都是支持众多的抵扣项目的。

比如美国:

常见的医疗费用,利息支出,慈善捐赠以及教育支出,都能作为扣除项算在个人所得税的申报中。

美国个人所得税的分项扣除项

再看日本,抵扣的项目就更多了:

日本个人所得税的扣除项目

这些项目,不少都是家庭生活中必要的大头开支,如果能够抵扣个税,那将可以给不少家庭带来不错的实惠。

问题有了,就差一根导火索即可引爆。

那就是:

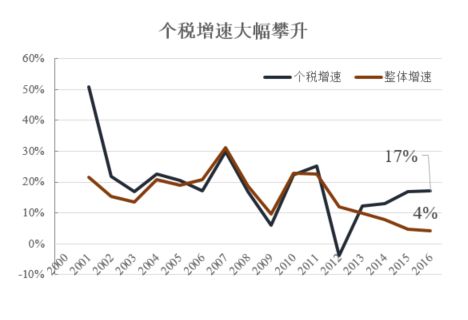

总体税收增速在下降,个税增速却大幅提升。

看截至16年的数据:

数据:00年至今

个税增速从13年开始,已经连续数年超越整体税收的增速。个税的总收入从11年的6054亿已经迅速上升到了10088亿。

自2006年-2015年来,全国税收收入及全国个人所得税收入均呈稳步增长趋势,全个人所得税占全国税收收入比重在5.78%—7.11%区间。而在近两年个税的高增速带动下,在16年创下了占比的新高:

7.7%

数据:00年至今

15年美国州政府个人所得税占美国州政府全部税收收入比重为

37%;

日本个人所得税占日本全部税收收入比重均值为

33%;

加拿大个人所得税占其全部税收收入

58%。

虽然相比于发达国家,我国个税收入占总税收收入的比重较低。

但考虑到我们其他间接税要远多于这些发达国家。综合而言,真实的税赋可能更重。

所以,就当前的情况来说,

个税改革对于全国税收总量影响较小,但个税制度的微调对于我国培育一个庞大的中产阶层却至关重要。

不少人也以个税收入占比低为由,直言即使取消个税也无妨。

以前的财政部部长楼继伟聊了很多次,改革说了很多年,没办法。从14年至今,基本上无大进展。

2014年3月6日,财政部部长楼继伟在谈及个人所得税改革时说,个人所得税的起征点,我们现在是3500元,有没有可能再提高?按照十八届三中全会的要求,下一步要做的是把分项征收改成综合所得税,简单提高起征点的做法并不公平,不能体现每个家庭的差异。“一个人一个月挣五千块钱不多,自己生活还不错,但是一个人挣五千块钱同时还要养一个孩子就很艰难。”

修改税收结构,是影响全民的事,所以,得一步步来。

美国税法复杂,中国税法简单。

复杂常被认为是仁义,简单更多时候是粗暴。

但事实却并不是如此简单。任何一个国家的税收制度,都与其国情有很大的关系。简单的类比才是更加粗暴的行为。

而且,过于复杂的也在一直想要简单化。美国保守派就一直抨击税法过于复杂。

制度总是一步一步完善的,讨论和争议都是必经的阶段。喊打喊杀的蛮荒时代早已过去。合理的税收机制,尤其是个税机制,该来的总会来。

除了提高起征点外,更为有效的改革,也在悄然进行。总理在政府工作报告中指出:“提高个人所得税起征点,

增加子女教育、大病医疗等专项费用扣除,合理减负,鼓励人民群众通过劳动增加收入、迈向富裕。

”

对比简单粗暴地提高起征点,税收扣除项目的完善和细化则更为重要。

教育、医疗、房贷/房租等更多分类支出或将纳入抵扣项,这将比提高起征点更能解决“中产”门的困境。

提升起征点,从现在的现实情况和历史经验看,提升1500元到5000,已经基本封顶了。所以,对于个人来说,提升起征点,一个月节省税额也就在百元左右,意义着实不大。楼继伟之前在“两会”答记者问时也明确提出,“简单地提高个税起征点幵不公平,也非改革方向”;

但是增加扣除项,则大有不同。例如:住房按揭贷款利息、房租、赡养老人支出、医疗支出、子女教育支出、职业发展和再教育支出、“二孩”政策相关税收优惠等等。

不过值得一提的是,税收抵扣的改革较为复杂,例如:子女教育支出的扣除,应当视不同的教育阶段(义务教育阶段、高中、大学等)制定不同的扣除标准;房贷利息的扣除,应当考虑首套房、二套房及其以上的差异;“二孩”政策的税收优惠扣除,应当视不同的城市给予不同的费用标准等等。因此,对于税收抵扣方面的改革,推迚的速度可能相对比较缓慢。

除了给百姓减负外,对富人增收,也是刻不容缓的。分类税制应该会向综合分类税制的改革。将十一类分类所得归并为劳动所得、资本所得和其他所得三大类,然后逐步建立分类综合所得税制,并适时引入家庭申报的制度。

这样方能解决前文提到的最后两大问题。

最后,

不要幻想完美,完美的路径是要走出来之后才能发现的。

富人,之所以为富人,不是因为税收制度对其多有利。穷人,之所以为穷人,也不是税收的压制。

合理理解税收的本质,方能更好地为自己的美好生活奋斗。提高起征额只是一小步,修改个税结构,才是后面一大步。

更多历史文章:

2018/2/8,

《

创业板的体检报告

》

2018/2/11,

《劫后余生,A股有戏》

2018/3/4,

《注册制》

关注

知新派

预见未来!

长按识别二维码

轻松读懂财经 助你拥抱财富