迈企网(www.maiqi-ld.com 5月6号上线):并购界第一微信公众号:maiqi-ld-com及maiqi-ld-com6;并购、股权买卖、定增信息速配平台。规则整合、精准对接、协作共赢 。

一篇文章教你如何看懂三大财务报表。

财务报表是以会计准则为规范编制的,向所有者、债权人、政府及其他有关各方及社会公众等外部反映会计主体财务状况和经营的会计报表。

其实简单来说,财报就是企业对外的语言,看懂财报才能了解你的投资对象,只有了解投资对象才能赚钱!赚钱!赚钱!

一、资产负债表

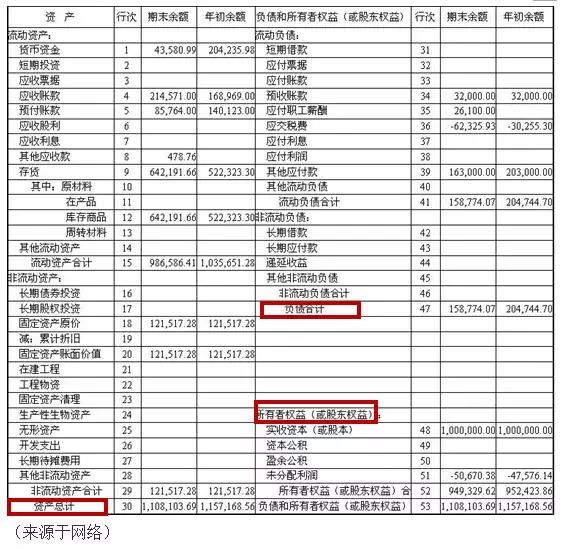

资产负债表是总括地反映会计主体在特定日期(如年末、季末、月末)财务状况的报表。它的基本结构是:

资产=负债+所有者权益。

不论公司处于怎么样的状态这个会计平衡式永远是恒等的。

资产来源:借债+股东投入

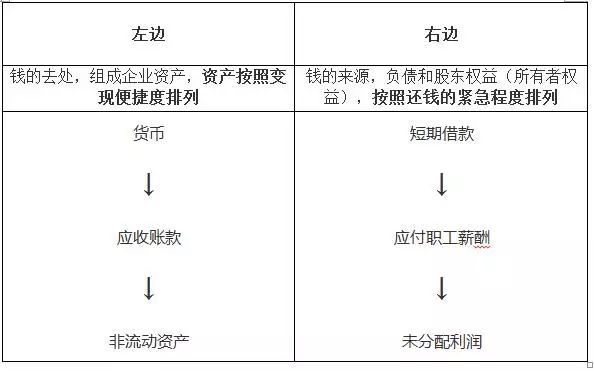

资产负责表其实很容易看懂,表的左(上)边是钱的去处,右(下)边是钱的来源。

在分析资产负债表时我们应首先注意到资产要素分析,具体包括:

1.流动资产分析。

分析公司的现金、各种存款、短期投资、各种应收应付款项、存货等。

流动资产比往年增加,说明公司的支付能力与变现能力增强。

2.长期投资分析。

分析一年期以上的投资如公司控股、实施多元化经营等。

长期投资的增加,表明公司的成长前景看好。

因此,我们应该特别注意,折旧、损耗是否合理将直接影响到资产负债表、利润表和其他各种报表的准确性。

3.无形资产分析。

主要分析商标权、著作权、土地使用权、非专利技术、商誉、专利权等。

商誉及其他无确指的无形资产一般不予列账,除非商誉是购入或合并时形成的。

取得无形资产后,应登记入账并在规定期限内摊销完毕。

其次要对负债要素进行分析,包括两个方面:

1.流动负债分析。

各项流动负债应按实际发生额记账,分析的关键在于要避免遗漏,所有的负债均在资产负债表中反映出来。

2.长期负债分析。

包括长期借款、应付债券、长期应付款项等。由于长期负债的形态不同,因此,应注意分析、了解公司债权人的情况。

二、利润表