|

公司

4

月

23

日发布

2018

年报。

2018

年实现收入

48.7

亿元,同比增长

28.0%

;

归母净利润

8.1

亿元,同比增长

36.2%

,扣非净利润

7.5

亿元,同比增长

32.5%

。

基本

EPS

为

1.7

元

;加权平均净资产收益率

22.2%

,经营性现金流净额

3.7

亿元,同比增长

3.3%

。

利润分配方案:

拟以

4.9

亿股为基数,每

10

股派

6.5

元(含税)转增

5

股,共发现金红利

3.2

亿元。

披露

2019

年财务预算:

预计

2019

年收入同比增长

15-25%

,净利润同比增长

15-25%。

|

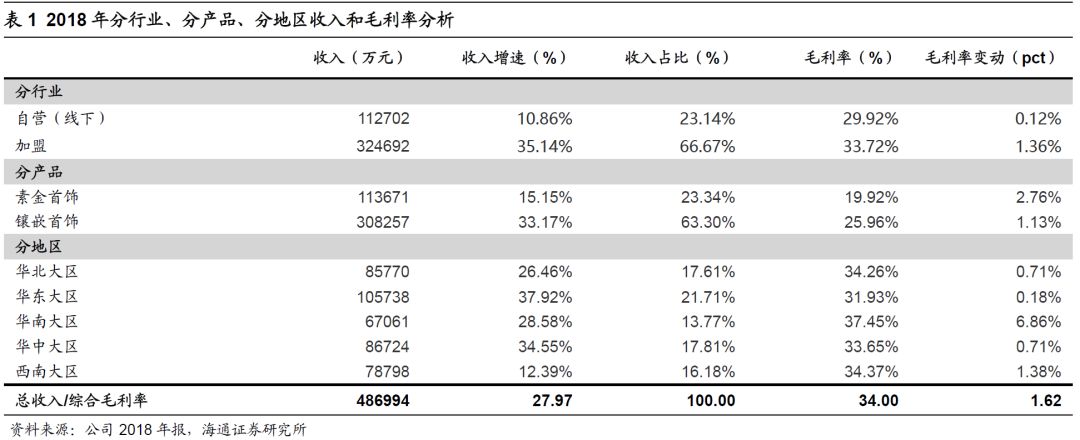

简评及投资建议

1

、

2018

年收入增

28.0%

至

48.7

亿元,综合毛利率增

1.6

个百分点至

34%

,

其中

4Q18

收入增

21.5%

,毛利率提升

2.2pct

。

①

分行业

:

线下自营

收入

11.3

亿元,同比增长

10.9%

,占总收入的

23.1%

,毛利率增加

0.1

个百分点至

29.9%

;

线上自营

(电商)收入

3.5

亿元,同比增长

23.7%

,全年累计销量

45.4

万件,

其中镶嵌类首饰销售收入

4351

万元,销量

3.3

万件,同比增长

82.9%

,素金类首饰销售收入

3.0

亿元,销量

40.9

万件,同比增长

14.6%

;

加盟

收入

32.5

亿元,同比增长

35.1%

,占总收入的

66.7%

,毛利率增加

1.4

个百分点至

33.7%

,

其中

加盟业务镶嵌批发收入同比增长

38.8%

,品牌使用费收入同比增长

26.0%

,加盟及管理服务类收入同比增长

26.2%

;供应链服务收入(宝通天下供应链服务公司)和小贷收入各

4729

和

498

万元。

②

分产品

:

镶嵌首饰

收入

30.8

亿元,同比增长

33.2%

,占总收入的

63.3%

,毛利率增加

1.1

个百分点至

26.0%

;

素金产品

收入

11.4

亿元,同比增长

15.2%

,占总收入的

23.3%

,毛利率增加

2.8

个百分点至

19.9%

。

③

分地区

:各区域收入均实现正增长,其中华东

/

华中和西北大区增长超

30%

,华南和华北各增

28.6%

和

26.5%

,东北和西南大区各增

15.9%

和

12.4%

;各主要区域的毛利率均超过

30%

,其中华南区毛利率增加

6.9

个百分点至

37.5%

,西南区毛利率增加

1.4

个百分点至

34.4%

。

进一步拆分公司各类型门店的效益:

(

1

)自营店:

收入增速

10.9%

,单店收入

397

万元,同比增长

11.6%

,单店毛利

119

万元,同比增长

12.1%

,均延续

2017

年增长态势。

(

2

)加盟店:

收入增速

35.1%

维持高增长,单店收入

118

万元,同比增长

11.2%

,单店毛利

40

万元,同比增长

15.8%

,其中镶嵌类增

29.2%

,因此我们判断,

公司在加大加盟店扩张力度的同时,也有望保持同等水平的收入和毛利提升

。

2

、全年新开门店

872

家,净开

651

家店,总门店

3375

家。

公司全年新开加盟店

820

家,自营店

52

家;关闭加盟店

195

家,自营店

26

家;最终净开

651

家,其中加盟

625

家,自营店

26

家。截至

2018

年底门店总数

3375

家,同比增长

23.9%

,其中自营店

302

家,加盟店

3073

家;商场店数量

1883

家,占门店总数

55.8%

,专卖店数量

1492

家,占门店总数

44.2%

,专卖店数量占比较

2017

年末的

1155

家提高

1.8

个百分点。

我们预计公司未来

2

年仍有望保持较快的净开店速度,继续加强三四线渠道下沉,进一步强化渠道能力

。

2

、全年新开门店

872

家,净开

651

家店,总门店

3375

家。

公司全年新开加盟店

820

家,自营店

52

家;关闭加盟店

195

家,自营店

26

家;最终净开

651

家,其中加盟

625

家,自营店

26

家。截至

2018

年底门店总数

3375

家,同比增长

23.9%

,其中自营店

302

家,加盟店

3073

家;商场店数量

1883

家,占门店总数

55.8%

,专卖店数量

1492

家,占门店总数

44.2%

,专卖店数量占比较

2017

年末的

1155

家提高

1.8

个百分点。

我们预计公司未来

2

年仍有望保持较快的净开店速度,继续加强三四线渠道下沉,进一步强化渠道能力

。

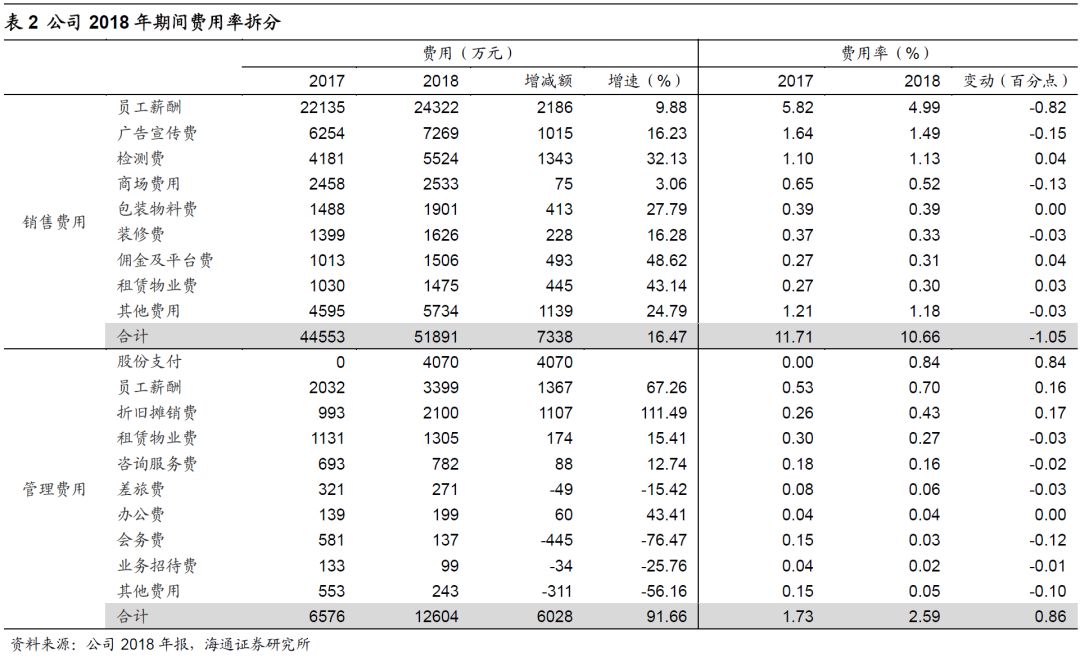

3

、销售费用率降

1.1

个百分点,管理费用率增

0.9

个百分点,主因新增股权激励费用。

其中

销售费用

增加

7338

万元,费用率减少

1.1

个百分点至

10.7%

,主要由于收入大幅增加使得职工薪酬费用率减少

0.8

个百分点;

管理费用

增加

6028

万元,费用率增加

0.9

个百分点至

2.6%

,主要由于新增股权激励费用

4070

万元。

4

、收入增长叠加毛利率提升,营业利润同比增长

30.7%

。

营业外净收入增加

2789

万元,有效所得税率减少

1.2

个百分点至

23.9%

,

最终归母净利同比增长

36.2%

至

8.1

亿元,扣非后增长

32.5%

,

剔除股权激励费用影响,归母净利增

43.0%

至

8.5

亿元

。

4

、收入增长叠加毛利率提升,营业利润同比增长

30.7%

。

营业外净收入增加

2789

万元,有效所得税率减少

1.2

个百分点至

23.9%

,

最终归母净利同比增长

36.2%

至

8.1

亿元,扣非后增长

32.5%

,

剔除股权激励费用影响,归母净利增

43.0%

至

8.5

亿元

。

维持对公司的判断。

公司定位中高端镶嵌珠宝,加盟为主、自营为辅快速下沉三四线城市,截至

2018

年末门店总数达

3375

家。公司规模优势显著;同时通过多元化产品结构、首创情景风格珠宝、独家引入百面切工技术,与港资品牌形成差异化竞争,以素金类吸引客流、以镶嵌类创造利润;员工持股计划叠加股权激励保障中期业绩成长。

更新盈利预测。

考虑股权激励成本费用的摊销,我们更新预计公司

2019-21

年收入

59.6

、

70.2

、

81.1

亿元,同比增长

22.4%

、

17.8%

、

15.6%

;归母净利润

9.9

、

12.2

、

14.8

亿元,同比增长

22.8%

、

23.0%

、

21.2%

,对应

EPS

各

2.0

元、

2.5

元、

3.0

元,

剔除股权激励费用摊销后各增

25.8%

、

21.4%

、

20.4%

。参照可比公司

2019

年估值,考虑到公司偏高端的珠宝定位、轻资产模式有望继续推进快速扩张,给予

2019

年

18-22

倍

PE

,对应合理价值区间

36.6-44.7

元,给予

“

优于大市

”

评级。

风险提示。

行业需求疲软;扩张速度不确定;存货管理风险;首发股东减持风险。

风险提示。

行业需求疲软;扩张速度不确定;存货管理风险;首发股东减持风险。

近期重点研究报告

延伸阅读