在2024年12月5日举行的新浪财经分析师大会上,半夏投资联合创始人李蓓分享了她对中国经济的乐观看法和研究成果。

她认为,中国经济不应被悲观看待,而应看到其潜在的增长空间和积极因素。

她承认自己过去一年多的业绩并不理想,但她表示自己的认知水平有所提升,并不焦虑,淡定且踏实,对未来充满信心。

以下是投资作业本课代表(微信ID:touzizuoyeben)整理的主要观点,分享给大家:

1、养植物跟投资特别像,颜值最高的花,冬天都特别丑。强周期性的行业,基本上都要经过出清才能够繁荣。

2、日本经历了失去的30年,房价已经创了新高,年轻人现在已经开始紧俏。所以即便是一个减量市场,经过出清之后依然有美好的前途,出清过程应该是比较痛苦的。

3、证券行业的出清,还需要走一段时间。

4、现在已经开始货币宽松,但是财政还没有显著的发力,大家就炒很多的妖股,但是顺周期和蓝筹就不怎么动。但是我觉得大家不用担心,因为我相信太阳应该很快就会出来了。

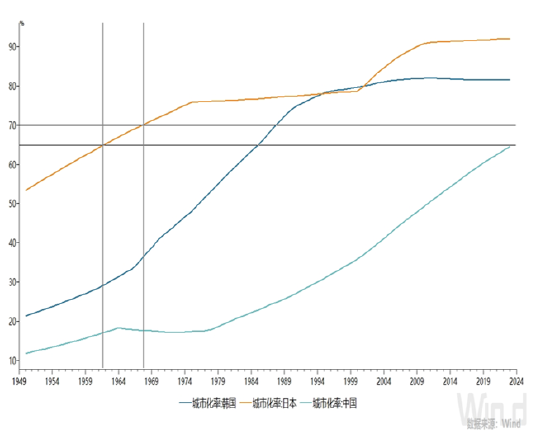

5、我们更像80年代初的日本,而不是90年代。90年代日元是持续升值的,而当前人民币的情况与之相反。在城镇化水平、产业升级水平和人均GDP水平上更接近80年代初的日本,而不是90年代。

6、在谈人口的时候,不能以总人口为度量标准,应该是以城镇人口为度量。

7、大部分的房地产泡沫破灭了之后,差不多在3到4年的时间就企稳了,在5到6年的时间就开始涨了。我们到现在已经三年多的时间了,完全具备企稳的条件。

以下是投资作业本课代表(微信ID:touzizuoyeben)整理的精华内容,分享给大家:

我自己有一个花园,在打理花园的过程中间,发现养植物跟投资特别像。

我的第一个体会就是颜值最高的花,冬天都特别丑。比如说花园三宝:月季、绣球、铁线莲,他们在冬天都特别丑。

很像我们这个强周期行业,有可能实现暴利。

比如证券行业也是一个强周期行业,前几年景气的时候,无论是明星分析师,明星基金经理,都是名利双收,走上人生巅峰。但是现在就都很惨,对吧?

无论什么航运、钢铁,房地产以及证券行业都是这样子的。

这些花它都有一个必要条件才开花,它需要经过春化,有三个要素,第一个是要低温,二要给它控水,第三个要修剪枝条。

这也跟我们的这个行业特别像,强周期性的行业,基本上都要经过出清才能够繁荣。然后出清也是有三个要素。第一个要保持低利润,二是要减少信贷扩张,三是需要经历产能关停,我觉得对应的非常好。

我就在想,我们这个行业周期高点肯定已经过了,现在在走下坡路。

但是我们产能出清了吗?可能刚刚开始,大家想想这个问题。

另外一个问题,我觉得大家也不要悲观,产能出清和供给侧出清的力量有多么的强大。

我们可以看一个案例,就是日本现在的毕业生已经开始被抢。大家知道日本经历了失去的30年,房价已经创了新高,年轻人现在已经开始紧俏。

所以即便是一个减量市场,经过出清之后依然有美好的前途。但是出清过程应该是比较痛苦的。

这个是我想跟大家分享的第一点体会,可能我们这个行业的出清,还需要走一段时间。

第二个体会,植物的生长,如果是雨水多太阳少,就会疯狂长蘑菇。只有当太阳多起来干燥了之后,才会开花。

现在经济状态,我们现在已经开始货币宽松,但是财政还没有显著的发力,大家就炒很多的妖股,但是顺周期和蓝筹就不怎么动。

但是我觉得大家不用担心,因为我相信太阳应该很快就会出来了。

我这一年多,说实话业绩也并不好,但是站在现在我觉得比两年以前我的认知水平又上了一个台阶,所以我现在并不焦虑,淡定且踏实。而且我相信可能未来一年或者说未来几年,我有自信,我应该是会变得更好。

我觉得最大的一个问题是,只要我们在谈比较的时候,95%以上都会去比90年代的日本。首先假定这个事情成立,就得出了很多悲观的结论。

但是我的看法,我们并不像90年代的日本,唯一的一个可比点就是人口的增长的停滞唯一。

但是在谈人口的时候,不能以总人口为度量标准,应该是以城镇人口为度量。

因为大家知道我们这个二元经济结构,农村生产效率其实是很低下的,只有城镇的生产效率才是高的。从这个角度来看,我们就不用太担心。

因为现在中国的城镇化率只有66%,这个还是以常住人口,不是户籍人口计算的。

然后日本90年代(城镇化)已经到了80%多,那我们也就相当于日本的六七十年代。

所以说非常有可能,虽然我们的总人口不增长,但是我们的城镇人口是可以增长的。

第二点,我们居民杠杆也没有日本90年代这么高。

更重要的,日本在70年代中期到80年代初,也经历一轮差不多五年时间4到5年时间的一轮房地产价格的显著回调。如果以实际价格指数来看,差不多也回调了30%,但是这一段历史被大家忽略了。

还有一个很有趣的点,大家在提到说我们像90年代的日本,得出的结论是我们要对经济悲观,对股票悲观,对房地产悲观的同时,还提出了一个结论,说我们要看空人民币。

但是日本的90年代日元是持续升值的。日元90年到12年,安倍三支箭这段时间长达20年,日本的汇率是持续升值,涨了一倍,从160涨到了80。

这个事情是不是就很矛盾,对吧?如果你硬要去比日本的90年代,为什么不去比当时的汇率?为什么得出了一个相反的汇率结论?

更加相似的,其实就是80年代初,跟现在我们城镇化的水平是接近的,产业升级的水平是接近的,然后和我们的人均GDP的水平也是更加接近的。

90年代日本已经是美国的水平,我们现在只有美国的4分之1。

同时在汇率的表现上也是更加接近的,日本那段时间是汇率持续贬值的过程。

比了那么多的方面之后,是不是可以得出,我们是更像80年代初的日本,而不是90年代。

再补充个数据,在70年代末80年代初也同样发生了,建筑业投资的低迷,一度负增长,也同样发生了居民负债的增速下行,跟我们其实是非常类似的。

另外我们看这个外部环境,特朗普任命了贝森特作为美国的财长。国外有一些主流的政府经济顾问,包括有贝森特之前的同事,他们提出了贝森特之于特朗普的这个作用和角色,可能会非常接近贝克与里根的角色。

很有意思的一点,里根的第一个任期和第二个任期经济政策是完全是非常的不一样的。

他在第一个任期的时候抛出了星球大战计划,体现在财政上面,财政赤字从百分之一点几上到五点几。在他的第二任期,财政部长换人了,之前的经济顾问贝克成了当时的财政部部长,然后他的整个思路发生了非常大的变化。

第一,财政收缩,从五点几又降到了三点几,并且进行了一些国际协调。

这个国际协调中,最著名的就是广场协议。一方面鼓励他的贸易对手方进行货币升值,更重要的是鼓励他们刺激内需,包括德国和日本,他们的确也做了。

最后的结果,贸易赤字显著收窄,同时美国的企业盈利也下滑,产能利用率也大下滑。

但是因为利率下行,估值提升,使得美国的股市也并不差,这是对于美国人而言。

如果你是一个海外投资者,比如说如果你是一个日本人,投资美股的收益就会很差。因为美元大幅贬值了,这是当时发生的。

而现在贝森特提出的是什么呢?其实非常相信相似,贝森特提出了一个333计划。最典型的一个,他希望在2028年的时候,把财政赤字降到3%,所以我倾向于这个外部环境也是非常像的。

大家之前都会把广场协议当做日本的一个失败,因为广场协议是86年签署的,在那个时点日本无论是房价还是股价都已经涨了一段时间,广场协议起到了一个火上浇油的作用,导致了一个泡沫。

但是我们现在其实在一个谷底,如果来一个类似的广场协议的话,我相信对我们来说是一个福音,就是可以帮助我们走出通缩,帮助我们刺激内需,以及帮助资产价格的表现,而不至于泡沫化。

我研究下来,觉得这就是最能够可比的一段时间,无论是内部还是外部。

然后大家可以看一下贝森特对人民币的态度,他认为在他们的研究模型之下,人民币都显著低估。

我觉得本行业其实需要一个出清的过程,这个过程中间,可能很多人是待不到花开的那一天,很多人可能需要转行。

但我觉得大家也不用沮丧,因为你去做一个新的行业,说不定也非常的优秀。

在座的各位同行,假定你觉得证券行业不再是一个值得留念的行业,转行,非常期待你能够在新的行业走上巅峰,这是第二点。

第三点,我还是相信行业出清了之后会非常不错,如果你热爱的话,是可以坚持的。我的标题是《静待满园花开》,我相信一定有满园花开的时间,而且不会太长。

我研究了十几个泡沫,发现90年代日本的泡沫不是一个典型,其实是一个特例。大部分的房地产泡沫破灭了之后,差不多在3到4年的时间就企稳了,在5到6年的时间就开始涨了。

大家想我们到现在已经三年多的时间了,其实完全具备企稳的条件,再加上本身我们这一轮调整的出清的程度就比较强,已经死掉了很多房地产企业,我觉得不用太悲观。

更多大佬观点请关注↓↓↓

本文不构成个人投资建议,市场有风险,投资需谨慎,请独立判断和决策。

觉得好看,请点“在看”