加入见智研究所的见识圈子:https://jianshiapp.com/circles/451,如果您喜欢见智研究所的内容,欢迎订阅见闻研究(此为华尔街见闻见智研究所独立管理的付费特辑),了解我们的特辑请点击这里。

本文是见闻研究的《央行官员话匣子》系列的

第一期

,该系列每周更新一期,将回顾当周主要央行官员的演讲材料和公开访谈,本期内容如下:

-

在纽约举行的SUERF大会上,欧洲央行理事

Peter Praet

作了题《使用非常规货币政策措施来维持价格稳定》的演讲,他提到2014年中的宽松组合的影响是非常至关重要的。

-

美联储主席热门人选(亦是美联储理事)

Jerome H Powell

在IIF年度会员会议上谈论新兴市场经济体。

-

美联储理事

Lael Brainard

在彼得森国际经济研究所主办的“反思宏观经济政策”主题会议上的研讨发言,提到货币政策的跨境溢出效应以及金融失衡。

-

欧洲央行理事

Yves Mersch

近日发表演讲批判了宏观经济学中“模型至上”和“工程主义”思维,警告研究者和经济学者应该保持谦逊,对市场保持敬畏。

-

纽联储副主席

Simon Potter(他管理公开市场操作)

在SUERF上的讲话,谈及联储缩表的沟通,以及市场的反应。

-

欧央行德国理事

Sabine Lautenschläger

回顾了2008年以来欧元区危机三个阶段的演进史及欧央行采取的措施,译文请点击此处。

-

人民银行行长周小川在出席二十国集团财长和央行行长会议时表示,中国将继续实行积极的财政政策和稳健的货币政策,并不断综合施策,补短板、去杠杆、警惕并防控影子银行、房地产市场泡沫等风险。

1

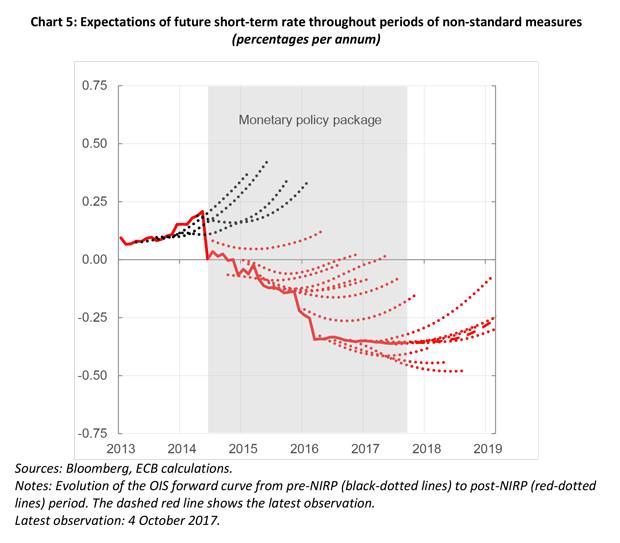

2017年10月11日在纽约举行的SUERF大会上,欧洲央行执行董事会成员Peter Praet作了题《使用非常规货币政策措施来维持价格稳定》的演讲,他提到2014年中的宽松组合的影响是非常至关重要的:

在2014年中,我们的宽松政策组合大幅度压低了OIS的前瞻曲线(即利率预期),曲线出现了大幅的下滑和扁平化,这意味着

短期利率预期

的大幅下行,如图:

APP计划对长期利率的施压是通过压制期限溢价完成的。我们可以从期限结构模型中的分解得出这一结论。APP是如何影响期限溢价的呢?通过APP,买入资产的行为从市场中抽走了久期风险,市场将久期风险视为一大潜在的组合损失源,所以他们会向对冲掉久期风险。如果久期溢价很高,长期借款会比短期借款贵很多,因此,在通缩和经济疲软时期,需要低长期利率来促进增长和投资,因此央行可以尝试吸收掉市场部分的久期风险,这意味着私人部门的久期风险被部分转移到央行表内了。当你的长期国债被买走以后,你的资产负债表空间变大,可配置资金和风险承担能力更强。这就是我们所谓的组合再平衡效应。

2

联储主席热门人选Jerome H Powell在IIF年度会员会议上谈论新兴市场经济体:

最近,新兴市场疲弱的增长似乎已经不复存在:中国经济增长的下降趋势已经平缓,其他新兴经济体的增长已经回升,巴西似乎正在进入复苏模式。同期,发达经济体的表现有所改善。中国通过提供更多的信贷刺激来加强经济。商品价格从2016年初的低点反弹,促进了商品出口经济体的活动和减轻金融稳定的担忧。这些发展也促成了近年来全球贸易放缓的适度逆转。

近期投资者对新兴市场的风险偏好回升,相应的,资产价格上涨。新兴市场信用利差下降,股票价格上涨。在全球经济前景和投资者风险情绪普遍改善的背景下市场才得以如此兴奋。经济基本面的改善提出了以下问题:新兴市场资本流动最近的复苏在多大程度上可以通过更好的经济基础来解释?

如图,2010-2015年间流入新兴市场放缓的原因一方面是因为商品价格,其二则是新兴经济体与发达经济体增长差的缘故。

3

美联储理事Lael Brainard在彼得森国际经济研究所主办的“反思宏观经济政策”主题会议上的研讨发言,提到货币政策的

跨境溢出效应

以及

金融失衡

:

在低自然利率的“常态”环境中,通胀和失业之间疲软的关系(即菲利普斯曲线扁平化)似乎不仅仅发生在美国,而是在很多发达国家都出现了,尤其是在零利率下限附近。

近期,美联储工作人员的分析显示,自危机爆发以来,政策跨境溢出的情况加剧了。例如,欧洲央行的政策消息会导致德国10年期国债期限溢价下降10个基点,美国10年期国债期限溢价则会下降5个基点;相比之下,这些溢出效应在危机之前的几年中就较小。

关于政策利率和期限溢价的消息似乎对汇率产生了不同的影响。关于政策利率预期变化的消息往往会通过汇率溢出,而关于期限溢价变动的消息往往会导致期限溢价相应的跨境变动。

短期利率变动的汇率影响远大于危机前的变化。例如,导致10年期国债收益率预期利率上升25个基点的政策新闻将伴随美元升值大约3个百分点,这是危机前反应的三倍。

低自然利率的环境也可能与资产价格泡沫风险加剧有关,这可能加剧货币政策在

实现传统的双重任务(就业与通胀)

与防止

可能导致金融不稳定的不平衡状况这两个目标之间的折衷

。

市场对估值的反应不会那么的平和,即反应潜在基本面的资产估值,因此会出现过度反应的情况,比如2001年的互联网泡沫和上一轮房地产危机即是如此。在明确的通货膨胀目标超调政策的背景下,这种金融失衡的风险可能更大。再次,如果市场参与者是完全理性的,超调政策就不会造成金融稳定的风险。但是,由于通货膨胀率过高期间低利率和低失业率的结合,很可能引发资本市场过度扩张,导致金融失衡。

4

欧洲央行理事Yves Mersch近日发表演讲批判了宏观经济学中“模型至上”和“工程主义”思维,警告研究者和经济学者应该保持谦逊,对市场保持敬畏:

危机前,许多知名的决策者和学者将经济和金融视为一种自然科学,充斥着大多数经济学家都认同的“规律”。

部分经济学家甚至宣称商业周期已经寿终正寝死亡

。与此同时,质疑者们(包括诺奖得主罗伯特·席勒)却被忽略了,或被认为是愚蠢的。

危机表明,现在的许多专业人员和经济学者的观点和做法可能已经有悖于经济学的古老传统,这些传统正是强调不确定性,信息的局限性以及强调经济互动的更广泛的社会背景 -

例如由米塞斯和哈耶克的“经济计算问题”和哈耶克的“致命的自负”所强调的,知识分散在社会中,永远不能被任何一个代理人或实体真切地掌握

。

模型缺少经济的主要特征(例如金融联动)和/或基于不切实际的假设。后者的例子包括假设

“完全”和“有效”的市场

以及

“理性的”预期

。这

些特征使得模型难以解释真实世界的现象,如市场中的群体行为,资产价格失调,市场冻结等

。对数学和模型的过度依赖

实际上等同于承认社会行为作为市场关键作用的失败