和诸多同行一样,阿邦最近也是投入到疫情防控债的大潮之中。

疫情防控债其实并不是我国金融体系特有产物

。2014年西非埃博拉疫情的爆发,造成了超过6000人死亡,将世卫组织官僚和无能的一面展示的淋漓尽致。后来,

世界银行看不下去了,决定通过金融手段去帮助受疫情困扰的国家。

在2017年7月7日,世界银行发行了两期疫情防控债:

品种一

:发行金额

2.25亿美元

,期限3年,

票面利率8.373%

,募集资金主要用于防控流感和冠状病毒

品种二:

发行金额

0.95亿美元

,期限3年,

票面利率12.973%

,募集资金主要用于防控埃博拉和拉萨病毒(Lassa Virus)

作为国际评级AAA的超主权机构,世界银行发行的三年期债券的利率怎么能超过10%?这不是给投资人送钱吗?

因为世界银行发行的疫情防控债是“灾难债券”,是一个特殊的债券品种,类似于保险的概念

,如果没有疫情爆发,那么投资人可以拿到这个高票息收益;但如果疫情真爆发了,募集资金就会根据疫情发展情况逐步捐献给疫区,投资人的投资本金就打水漂了。所以这个疫情防控债需要为投资人提供一个高票息来弥补这个风险,投资逻辑类似于垃圾债。

我们知道,在刚刚过去的2019年,埃博拉病毒卷土重来,在西非的刚果金共和国已经造成超过2000人死亡,并被世卫组织宣布为"国际关注的突发公共卫生事件"(PHEIC)。按理说,世界银行发行的品种二疫情防控债应该要行权,将募集资金援助给刚果金对抗埃博拉疫情了。

但这个募集资金依然趴在世界银行账上,没有投向疫区。为什么?因为债券条款明确规定了,

只有当疫情在至少两个国家造成20人死亡的情况下,才会触发募集资金的使用

。而2019埃博拉疫情造成的死亡案例还是局限在刚果金共和国,所以即使疫区处于水深火热的状态,这个疫情防控债的资金还是不能用。

(

在二级市场上,近期世界银行发行的疫情防控债品种一价格下跌较快,因为新冠疫情的发展超出了国际资本市场的预期。品种一当连续12周确诊案例还是在增加,或是在至少两个国家造成20人死亡,将触发让投资人血本无归的募集资金使用

)

所以说,外国的月亮也不一定圆,还好我们的疫情防控债没有这个问题。

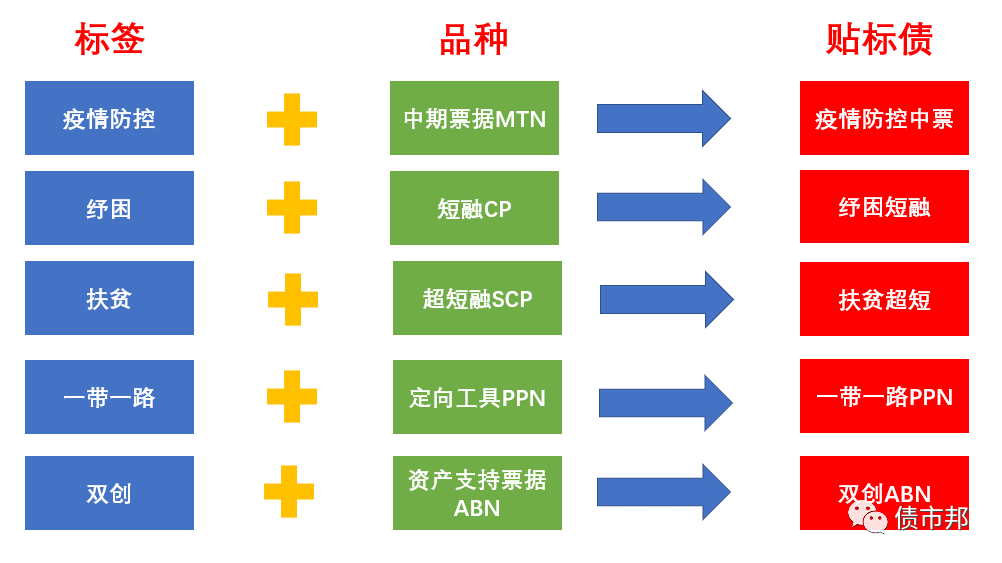

这次我国境内发行的疫情防控债

,其实和双创债、纾困债、一带一路债以及双创债相似,都是一个贴标的概念,并不是一个债券品种,与国际上的疫情防控债具有较大的差别。不会造成世界银行疫情防控债这样该用用不出去的情况。

国内疫情防控债所遵循的还是各自产品的要求。一个企业发行的扶贫超短,不能因其特殊的贴标性质,就突破超短期限270天的期限限制,比如发到280天。

所以我们可以看到,不同的标签加上不同的品种,搭配出来各种不同的排列组合。

M个标签和N

个

品种,可以搭配出来M×N种不同的贴标债,所以各路投行人士想要协助企业做个市场首单,办法还是很多的。

再不行,就再加个评级属性、企业所有制属性或者是地区属性。

这不,又一则“首单AAA民企疫情防控中期票据成功发行”的消息从wind界面里蹦了出来。

贴标债和普通品种最主要的区别在于募集资金用途

,比如此次的疫情防控债要求募集资金至少10%投向于与疫情防控相关的领域,

包括

与防疫相关的物资运输、药物开发

等等。

在五部委联合发布《

进一步强化金融支持防控新型冠状病毒感染肺炎疫情的通知

》后,央行

、

证监

和发改委负责企业信用债发行的部门

都是第一时间出台了“绿色通道”等工作机制。

但又一次的,央妈跑到了三个部门的前面

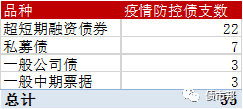

,目前企业发行的35笔疫情防控债中,央行体系的债务融资工具占了25笔,且均为公募产品,起到了较好的示范效应。证监体系公司债只有10笔,其中7笔是募集资金用途看不到的私募债,剩下3笔公司债有两个还是融资租赁公司发的次级债…发改委体系的疫情防控企业债目前还是为0。

其实证监体系在监管部门之中的灵活性是较强的,但此次在进度上明显落后,可能性有两个原因:一

是证监体系债券品种期限的局限性较大

,目前来看,募集资金的防疫用途主要还是偏向补充流动性这类短期资金需求,而证监体系公司债的存量额度还是集中在3年及以上的,1年期的短期公司债规模太小,没办法快速启动。二是

券商主承的证监体系扛疫债,在资金调动方面,与银行主承为主的债务融资工具相比还是有差距

。

央行

体系的债务融资工具手握DFI和SCP两大神器,可以快速调整募集资金用途、发行金额和发行期限

,做到与疫情防控的短期资金需求高度契合。启动一周的时间,NAFMII债券已经为一线疫情防控提供了超过30亿元的资金。必须点赞!

诚然,疫情防控债的募集资金并不是100%用于抗疫,还有偿还存量融资等用途。有大V出来吐槽说是有企业“薅债市羊毛”,阿邦必须要站出来说一句,疫情防控债发行人经营情况虽有优劣,但在抗击疫情中这些发行人的投入大家有目共睹。与其说他们薅债市羊毛,不如说这稳坐在家中码字的大V哗众取宠薅流量羊毛?

对有估值的15支疫情防控债做了小汇总,可以看到发行利率普遍要低于市场估值。主承(投资人)是拿出了应有的担当,

是拿出真金白银去支持此次债市抗疫了

。主承(投资人)如果该拿的票息一点没少拿,该收的中收一点没少收,说自己是在支持债市抗疫,是有点站不住脚的。毕竟连央行和财政都通过专项再贷款+财政补贴的表内信贷组合拳去降低抗疫重点企业的融资成本了(确保企业实际融资成本降至1.6%以下),债券这块也需要有所表示。

因此,通过金融创新,为战斗在防疫一线的企业提供