【一度金融】 珞石

低利率的蚂蚁花呗进入线下分期市场,消费金融行业竞争再加剧。以较高利率、较高逾期率快速打开市场的捷信、佰仟恐怕要做足准备,应对来自市场四面八方的挑战。

6月7日,蚂蚁金服宣布进一步向线上、线下商家开放花呗分期能力,未来通过与ISV(独立软件开发商)等合作,花呗分期服务覆盖范围将由现在的240万家扩展至400万家,花呗分期走入线下门店的步伐正式开启。

秉承着打造“最懂商业和金融的开放平台”,蚂蚁金服的这一新动作使其开放程度更进一步。不仅花呗的覆盖范围在扩大,而且商户接入花呗的流程也会大大缩减。另一方面,花呗进入线下分期市场,意味着用户在线下门店用支付宝进行付款时即可选择花呗分期,无需提供身份证、工作信息等较为隐私的信息,而且其“当月消费、下月还款”的方式,颇有“虚拟信用卡”的味道也势必会吸引年轻消费者去选择。

这种「移动支付+消费金融」的新型支付交易方式,随着花呗进一步在线上、线下的开放和推广,从另一个角度来看,对以场景为依托、提供商品贷为主的捷信、佰仟恐怕会产生不小的影响。

费率优势,花呗碾压捷信、佰仟

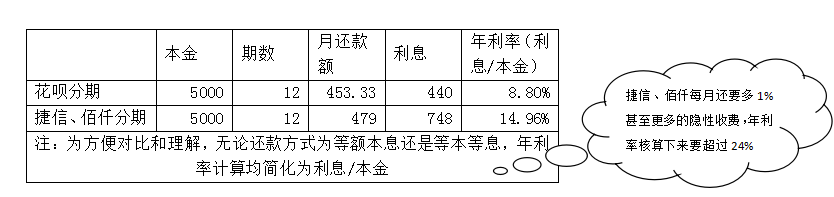

花呗2.5%-8.8%的费率相对捷信、佰仟实际年费率超过24%来讲,已经非常之低,准确来讲,应该是捷信、佰仟等分期费率有点高的离谱了。大部分的消费者对分期费率并不了解,或许只有在提前还款时才感觉费率过高,而具体高多少却并不知晓。

从图表可以明显看出,捷信、佰仟分期利率比花呗分期高出将近一倍,而消费者实际在线下门店选择捷信或佰仟申请商品分期时,每月所需支付的不仅仅只有利息,还需额外支付名目繁多的各类手续费,包括客户服务费、财务管理费、随心还服务费等等,提前还款还需支付手续费。而在线下门店申请分期时,销售人员并不会向消费者告知具体费率明细,而消费者对于签订的合同恐怕也不会仔细查看。

相比捷信、佰仟而言,花呗分期纯粹的2.5%-8.8%的利率就显得可爱得多,没有隐性收费而且“当月消费、下月还款”的方式也使得用户多了一个月的免息期。花呗分期此次覆盖范围的扩大,也能使得更多的用户从中受益。

风控对比,花呗完胜

刚刚完成增资的捷信消费金融有限公司,注册资本达到了70亿元,在所有持牌消费金融公司中居于榜首。2016年捷信实现净利润9.31亿元的突破,而根据最新公布的《捷赢2017年第二期个人消费贷款资产支持证券发行说明书》,捷信在2017年第一季度的净利润也达到了1.5亿,仅一个季度的净利润比2013-2015三年利润总和还要多,可以说风光无限。2013年成立的佰仟金融也在近两年迅速扩张,现已覆盖316个城市、4.5万名员工、14.5万合作商户以及1650万的消费分期客户。

尽管捷信、佰仟都在迅速占领市场,盈利能力确实不容小觑,但在这背后却有着讳莫如深的高逾期率。2016年底,捷信不良率达到4.45%,2017年第一季度不良率更是攀升至4.75%,没有消费金融牌照的佰仟金融恐怕在不良率方面比捷信只高不低。而随着客群的逐步下沉,不良率极有可能还会上升,也正是因为如此高的不良率,畸高的利率才能覆盖高不良率以及大量的人员成本。

再反观花呗,依托阿里体系,上线仅2年的时间用户规模就已超过1亿,其中47.25%的用户为90后。在其强大的风控体系下,截止到2017年一季度末,花呗的不良率只有极低的0.48%(数据来源于【德邦花呗第八期消费贷款资产支持专项计划投后跟踪报告-2017年3月】)即便花呗的开放程度进一步加深,覆盖的商户范围逐步扩展,相信其不良率也能一直维持在极低的水平。

同时,与捷信、佰仟线下动辄几万的员工不同,花呗线上轻运营模式也使其有着更低的运营成本。而在融资成本方面,消费金融ABS大热,蚂蚁金服依靠强大的实力,使其花呗ABS融资成本也低于行业水平。

低融资成本、低运营成本、依托阿里体系的低获客成本以及强大的风控体系,都能使得花呗给予客户非常好的用户体验。尽管目前对捷信、佰仟看似不会造成毁灭性的影响,但在支付宝发力线下布局的趋势下,逐步覆盖大部分商户,采集下沉客群信息,花呗授信体量也会逐步放开,而到那时,倘若以高利率盈利的捷信、佰仟不做出改变就势必被市场淘汰。

本文为原创稿件,转载请注明来源“一度金融(微信ID:yidujinrong)”,不尊重原创的行为一度金融或将追究责任。

长按识别二维码 关注一度金融

一度金融(微信ID:yidujinrong) 深度专业、观点鲜明。

观金融时代潮起潮落、察金融时代风起云涌。

只为有思想的人提供分享平台,只为厘清金融界的污浊与清流。

合作QQ:1219888085。