中债登托管量8月净增7431亿至48.18万亿,(7月净增9996亿),上清所净增671亿至16.44万亿(7月净增4902亿)。中债登托管数据较上月有微幅下降,主要在于国债到期量较大且地方债发行速度放缓。上清所托管数据较上月有明显下降,主要在于同业存单本月到期量较大,此外短融超短融本月托管规模也大幅下降。

各类型债券发行与净增

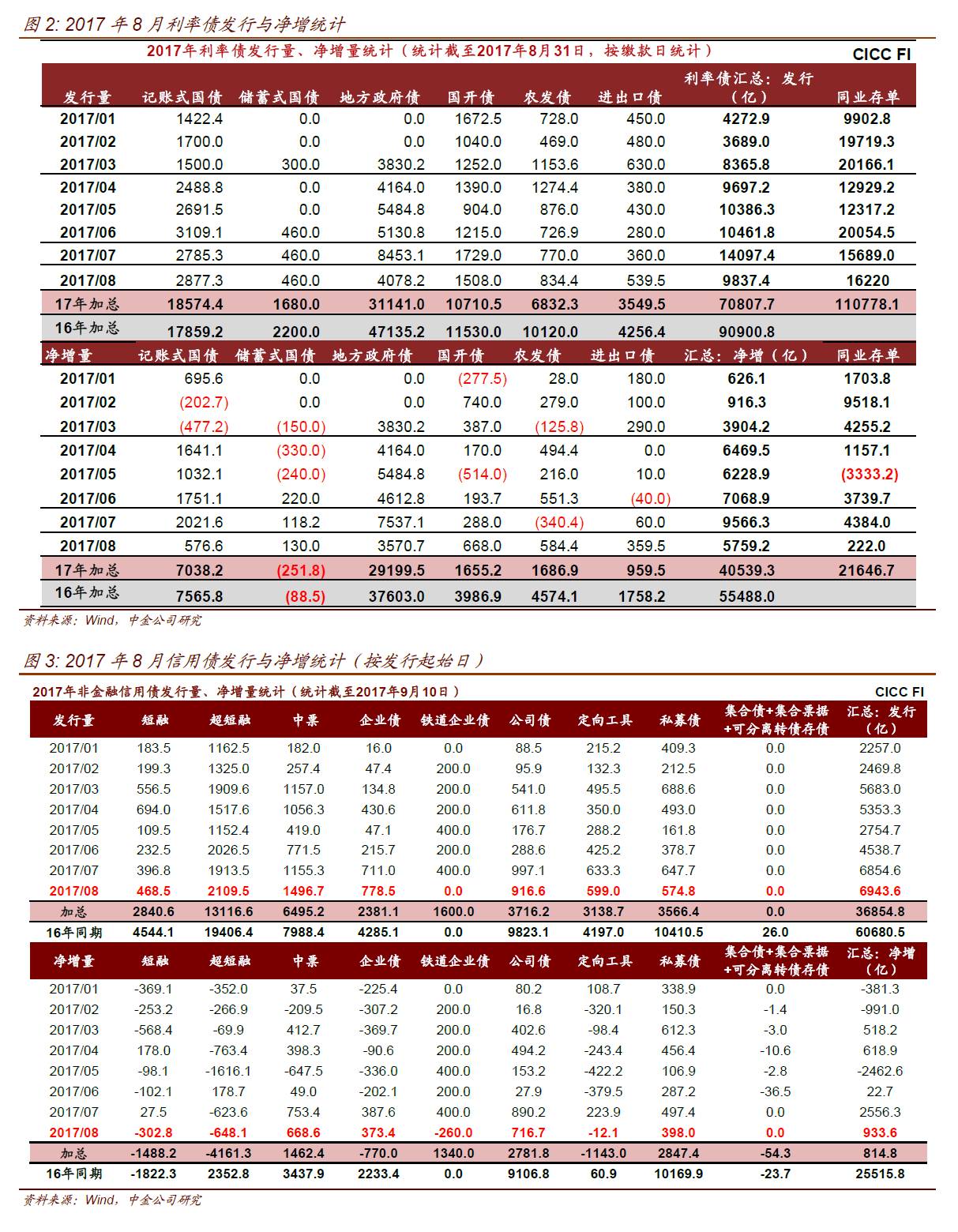

► 2017年8月各类型债券发行与净增方面:利率债8月份发行量总计为9837亿(不考虑特别国债),较前几个月有所下降,主要在于地方债发行速度有所放缓。记账式国债、国开、农发和口行债的发行规模与上月差别不大。

► 国债:8月记账式国债发行2877亿元,与7月持平,但因到期量较大,净增仅576亿,为二季度以来低点。8月记账式国债单月到期2300亿元,为今年单月到期量最大的月份。截至8月底,记账式国债总计发行1.85万亿,净增7038亿,年内剩余净增压力较大。根据年初制定的国债发行计划, 9月往后还有23支关键期限和4支超长期限国债待发,我们按照关键期限单支360±40亿、超长期限单支280亿计算,为在年内完成发行计划,未来部分关键期限国债单支发行规模需增至400亿/支。进入9月,关键期限国债单支发行规模已上调至400亿。

► 地方债:8月按照缴款日统计的地方债合计发行4078亿,净增3671亿,较7月有明显下降,或与7月地方债发行速度较快,8月需控制发行节奏有关。财政部在年初发布的《关于做好2017年地方政府债发行工作的通知》中,层明确提到地方政府需要控制地方债的发行节奏,每个季度发行量占全年总量比例原则上要控制在30%以内。截至8月底,赤字类地方债已经发行1.25万亿,占全年赤字类地方债总量的比重超过75%,往后赤字类地方债的发行速度将会有所放缓。

► 政策性金融债:8月政金债总计发行2881亿,净增1612亿,发行量与上期基本持平,但因到期量下降,净增量明显高于上月。国开债8月发行1508亿,净增688亿,到期量较小下净增量小幅上行。农发债和口行债8月发行量分别为834亿、539亿,净增量为584亿、360亿,农发和口行债单月净增量均创年初以来新高,主要受当月到期量较小影响。

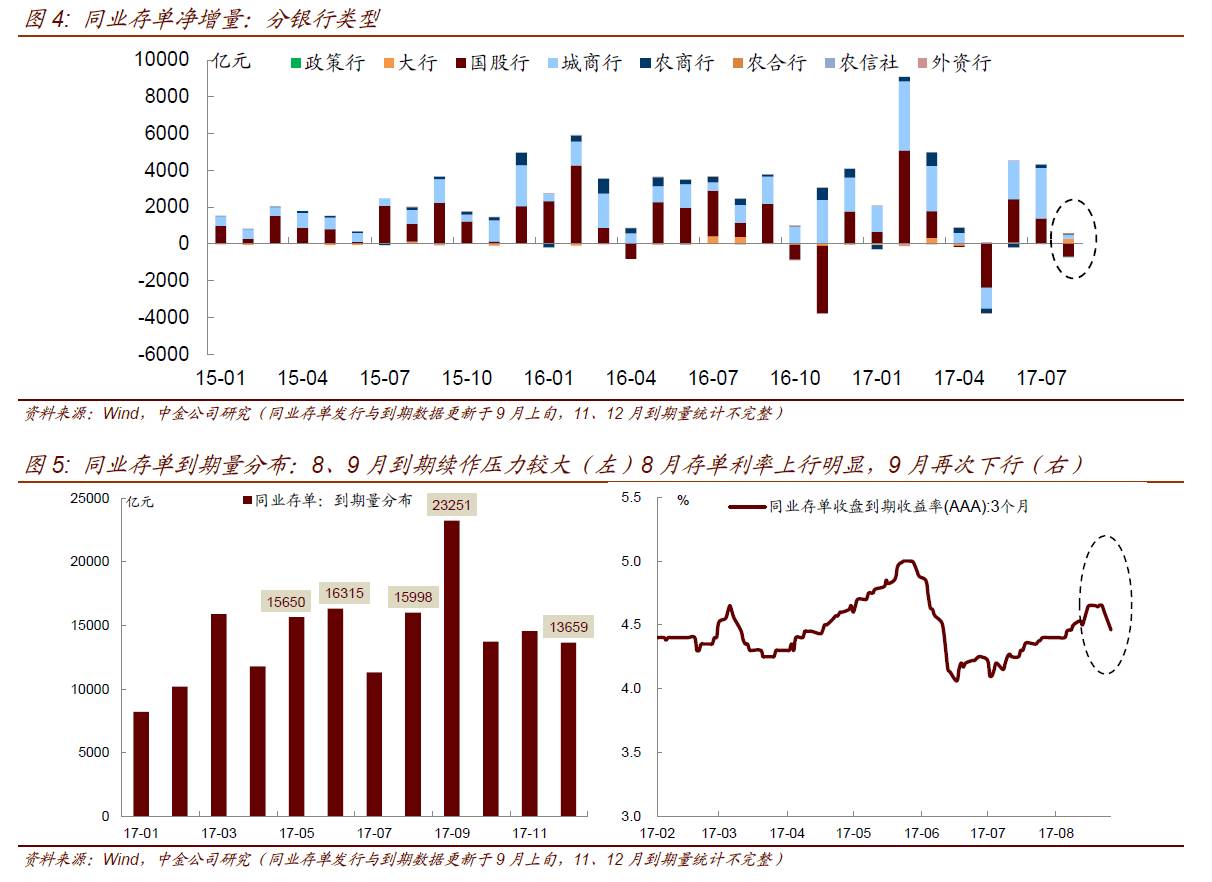

► 同业存单:8月同业存单按wind统计的发行量为1.62万亿,与7月基本持平,但受到期量较大影响,净增量降至222亿。分机构类型来看,股份制银行、城商行、农商行8月发行量分别为6888亿、6761亿和1942亿,农商行发行规模上行最为明显,与农商行本月面临较大的滚动发行压力有关。发行期限上,8月3M期限的同业存单发行占比明显上升,从此前的36%快速上行至51%,与货基对3M存单需求较大有关。

► 发行利率方面,8月同业存单利率有明显上行,AAA评级3M同业存单收益率从月初的4.30%升至8月底的4.61%,升幅超过30bp;主要由于8月央行持续净回笼,资金面较紧,而8-9月存单到期滚动压力较大,市场担忧也较大;而银监会三三四检查后,银行表内直接购买同业存单的行为明显下降,导致市场滚动续发的需求相对较弱,存单利率有一定的上行压力。不过随着存单到期压力的逐步释放,9月以来存单利率在冲高后需求释放、资金面转松、利率也再次出现了明显下行,整体符合我们在前期《当巨额同业存单到期遇上快速增长的货基》中的判断,8月中下旬-9月上旬存单利率存在较大的压力,但临近季末会有所缓解,且在去杠杆方针和不松不紧货币政策背景下,存单利率大幅上行空间有限。往后看,进入十月,三个月期的同业存单可跨年;12月同业存单到期量也较大,因而十月、11月中下旬-12月上旬等个别时点,存单利率仍存在阶段性上行压力。

► 信用债:供给层面8月延续了7月的发行节奏,发行总量已超6900亿元,与7月持平,但由于到期量比7月高1700亿,8月目前净增仅有930亿元。发行量维持高位可能与今年上半年银行放贷速度较快,不少银行下半年贷款额度没有上半年充裕有关,因而企业会更多转向债券市场融资。另外,由于50号文和87号文颁布后,城投平台的非债券融资渠道收紧比较明显,也推动城投债规模增以满足未来了债务到期滚动需求。按Wind口径城投贡献了信用债发行量的40%,1630亿元的净增量已超过全部非金融类信用债的净增。分品种看,各品种发行量均处于高位,而净增贡献最多的为中票和公募公司债,分别有670亿和720亿元;短融和超短融目前净增量仍为负值,合计-950亿,抵消了大部分品种的净增。不过值得注意的是,在8月下旬的调整过程中,由于市场利率快速走高,又开始看到较多因对利率敏感而取消发行的案例出现,8月取消发行信用债支数已高达112支,仅次于4月155支的年内高点,而7月的取消只有40支。

机构债券净增持动态

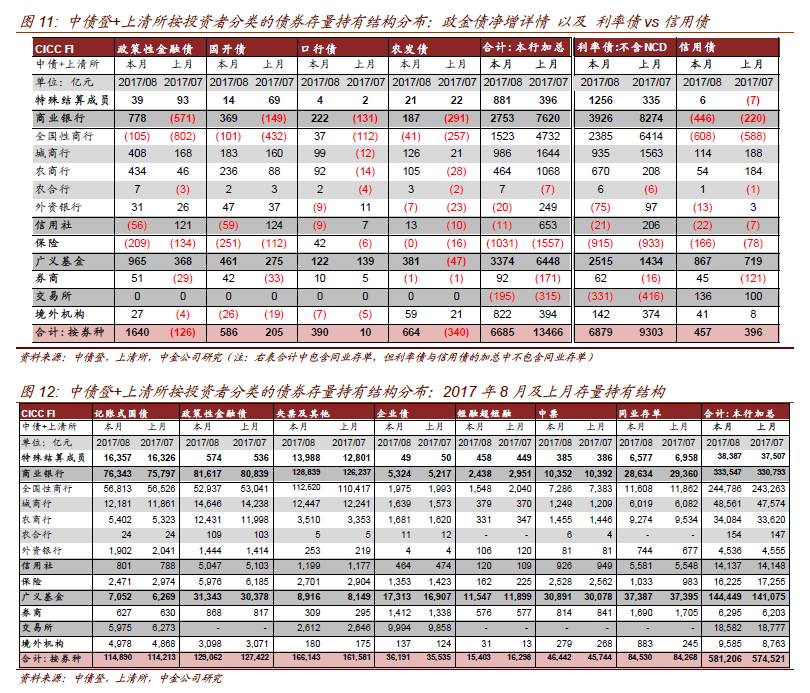

8月各券种分机构投资者净增持的特点来看(如图1):

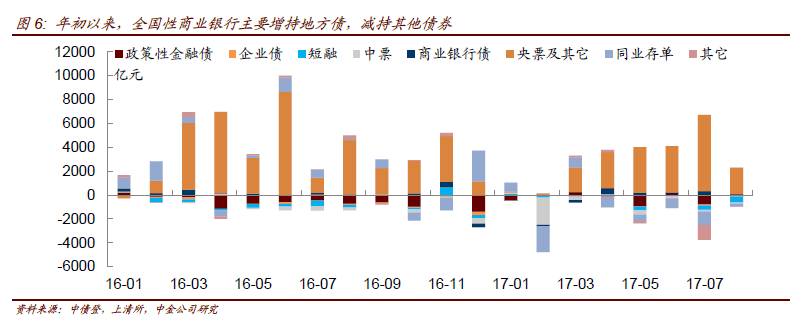

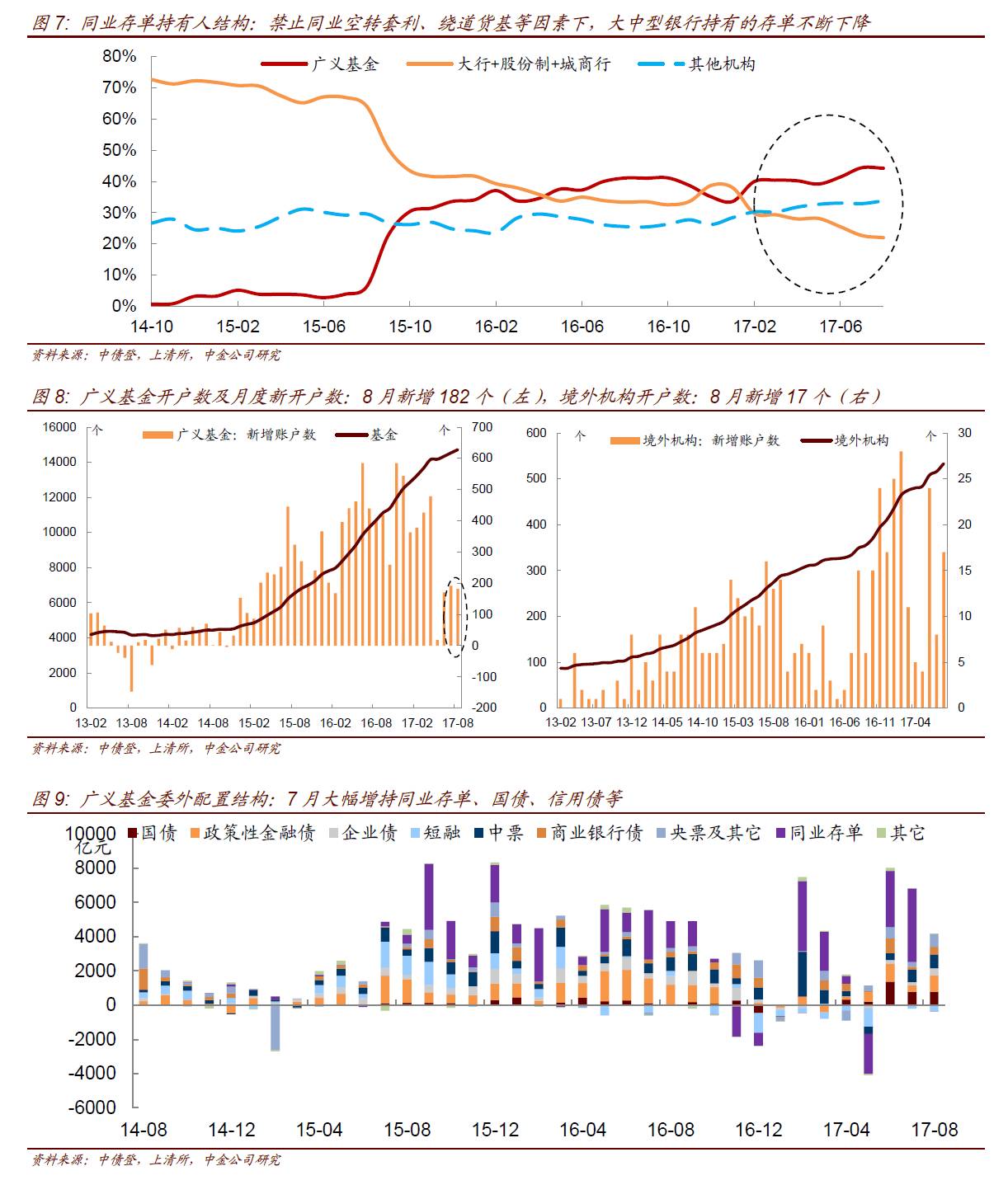

► 全国性商业银行:负债荒压力下,与7月一致,对地方债以外的品种增持力度有限,配置债券的力度较7月下降。全国性银行8月主要增持地方债、国债,分别增持2203亿、286亿;仍继续减持信用债(-608亿)、同业存单(-254亿)、政金债(-105亿)。年初至今,大行在MPA考核和负债端压力下,对债券配置力度相对有限,且向地方债、国债倾斜(如图6)。与此同时,商业银行因免税等因素,绕道货币基金来间接增持同业存单;叠加禁止同业空转、同业套利,因而大行、股份制银行等持有的同业存单不断下降(如图7)。与此同时,本月大行对信用品种继续保持全线减持状态,年初至今信用债已累计减持4757亿元。后续来看,近期公布的货基新政无疑会提升货基对高流动性资产的配置比率,货基收益率如果降低,有助于减轻理财的压力,也会缓解银行存款搬家的压力;同时,人民币近日快速升值,企业等结汇意愿回升有助于后续外汇占款回正,从而缓解银行体系的流动性压力。

► 城商行:票息为王策略主导,除同业存单外其余各品种债券均进行了净增持,8月也应仍在继续拉长久期。利率方面,国债、政金债和地方债分别净增持320亿、408亿和206亿;信用方面继续净增114亿,主要是增持中长期品种拉长久期,企业债和中票的净增持量分别为66亿和39亿;仍净减持存单,8月减持62亿。

► 农商行:与城商行基本一致,净减持短期限品种。8月农商行和城商行都对短期限品种——短融超短融和存单进行了明显净减持(如图1)。其中,农商行8月净减持存单、短融和超短融分别为260亿、16亿,而净增持利率债和中长期信用债。

► 广义基金:除短融、超短融和存单外,广义基金对其他品种均进行了较大幅度增持。8月,央行边际上小幅收紧,对应非银流动性偏紧,R007月均值3.55%,创年初至今的新高;叠加环保限产下工业品价格快速上涨,也一定程度上压制债市的情绪,带动债券市场也有所调整。短端调整大于长端,国开调整大于国债,信用利差扩大。在此背景下,广义基金小幅拉长久期、减持短端品种(如图9)。利率债方面,广义基金净增持国债、政金债规模分别为783亿、965亿和767亿。同业存单由于到期量较大,小幅净减持9亿元。信用方面,广义基金与上月保持一致,大幅净增持信用债867亿,持有短融超短融、中票、企业债的合计市场份额上升1%,目前已达61%;品种上拉长信用品种久期集中在中票和企业债,短融和超短融由于当月到期量大,虽然广义基金净减持但持有的市场份额在各类型机构中明显提升。

► 保险:1-5月保险资金明显增持债券、些许增持非标、减持银行存款(协存受监管制约)的配置行为较为显著。不过6、7、8月,保险对债券的配置力度明显减弱,8月保险除净增持存单50亿之外对其余债券品种均表现为净减持。一方面,与下半年保费增速放缓有关;另一方面,近期信用债等收益率下行之后,其相对吸引力较非标等资产有所下降。尤其是8月,部分协存的收益率都可以做到5%-5.5%,配置债券的动力较弱。

► 券商:8月主要增持政金债、地方债和企业债。券商8月对国债净减持3亿元,政金债和地方债分别净增持51亿和14亿;净增持信用债45亿,其中企业债净增74亿,其余品种净减持。

境外机构:8月对各类债券品种均净增持,合计达822亿元,较7月的399亿进一步增长。境内债券市场收益率相对其他市场具备一定吸引力,尤其是短端;叠加人民币近期持续升值,一改过去贬值预期,有助于增加境外机构增持的动力。具体来看,8月境外机构主要增持的品种从7月的国债转为存单,存单本月增持量达638亿(超过存单本月222的总净增量),意味着其二级市场净买入存单;国债净增持量110亿元。

► 信用债持有方面,广义基金8月与前两个月一致,依旧为信用债增持主力且主动拉长信用债持仓久期;银行自营减持短融和中票,增持企业债,持有短融中票和企业债的合计市场份额下降0.5%;保险继续全线减持信用债,境外机构有所增持。①短融超短融:8月短融超短融托管量合计净减少895亿元,应主要与到期量大有关。商业银行、广义基金和保险均大幅净减持,信用社、政策性银行和境外机构有所增持。持有占比变化大方向与7月一致,商业银行和保险下降,其余类型机构持有上升,其中广义基金占比上升最多近2%。具体而言,商业银行8月净减持短融和超短融约510亿,占比下降2%,其中全国性商行的净减持量就达493亿;保险延续年初以来的减持状态,本月净减持60亿左右,占比下降0.3%;广义基金本月虽然减持了350亿,但持有占比上升了2%;此外,信用社、境外机构和政策性银行本月分别净增持短融超短融11、18和9亿元。②中票:8月中票托管量大幅增加近700亿元。持有人结构变化上:广义基金全月净增持最多达810亿,超过了总托管增量;商业银行从上月的净增转为净减约40亿,内部结构上与7月一致依旧是城商行和农商行净增持而全国性银行净减持;其余机构中除境外机构外其余也均表现为净减,其中信用社、券商和保险公司分别净减23、27和33亿元,境外机构净增11亿元。广义基金中票市场份额6月-8月分别上升0.85%、0.60%和0.76%,目前广义基金持有中票的市场份额高达66.52%;境外机构份额小幅上升0.01%;其余类型机构的市场份额均在下降,商业银行和保险的降幅较大,本月分别下降了0.43%和0.16%。③企业债:8月城投发行量大幅增长带动托管量净增加655亿,商业银行和广义基金延续7月的净增持状态,本月分别净增持108亿元和406亿元,持有占比分别上升0.03%和0.26%;券商由上月的净减转为净增74亿,市场份额上升0.14%;保险机构净减70亿,占比下降0.27%;另外转托管至交易所的企业债8月净增136亿元,但市场份额下降0.13%。

此外,根据上交所公布的8月主要券种投资者结构数据,各类机构整体均增持,但广义基金持有公司债的市场份额下滑,而保险和券商自营持有份额有所上升。8月上交所公司债(公募和私募)总托管量净增628亿,其中广义基金(可能含有少量银行自营帐户,无法单独划分)、保险和券商自营分别净增持392、117和89亿;市场份额方面,广义基金持有占比下降0.33%,券商自营和保险分别上升0.19%和0.16%。

回顾与小结

回顾8月市场走势:8月中下旬,资金面在缴税、补缴法定准备金等因素下,明显收紧。而其根本原因在于目前银行超储率水平较低,叠加央行在8月公开市场操作整体以净回笼为主(8月净回笼3280亿元),导致银行在遇到资金面扰动时普遍融出偏谨慎(包括政策性银行),非银融入难度加大。R007回购月度均值3.55%,创年初至今单月最高。与此同时,本次环保限产执行力较强,导致8月大宗商品价格明显上涨,带动PPI环比明显转正,对债券也有情绪上的压制,月初收益率即冲高;随后,虽然6月经济数据好于预期,但中旬公布的7月经济数据明显弱于预期,带动中旬经济数据公布后收益率阶段性小幅下降。下旬,在资金面偏紧、监管担忧、9月同业存单以及信用债滚动发行压力较大等担忧下,收益率再度上行,短融中票等更为显著。整体来看,8月在环保限产带动大宗商品价格明显上涨、经济数据回落、资金面超预期紧张、监管担忧等因素下,债市以震荡调整为主。其中,短端调整幅度大于长端,国开债调整幅度大于国债,信用利差进一步扩大。

对应8月机构行为来看:全国性银行延续此前的配置特点,可用的配债额度有限,且主要向地方债倾斜,对除地方债、国债以外的其他债券基本是减持,关注下半年负债荒问题是否缓解、信贷额度走向以及对债券的配置力度。城商行、农商行小幅增持,且减持短融、超短融、同业存单等短端品种,增持政金债、地方债、信用债等。广义基金也同步的减持短融、超短融、同业存单等短端品种,增持中票、企业债、政金债、国债等。保险仍减持债券,而境外机构8月对同业存单的配置力度明显增强。