事件:

公司发布

2018年中报,上半年公司实现营业收入53.1亿元,同比增长8.7%;实现归母净利4.8亿元,对应EPS为0.28元/股,同比下降20.8%;其中实现归母扣非净利4.8亿元,同比大增501.4%。报告期内,公司完成塔山矿股权21%的收购事宜。

点评:

1. 报告期内完成塔山矿21%股权收购,增厚EPS约0.15元/股。

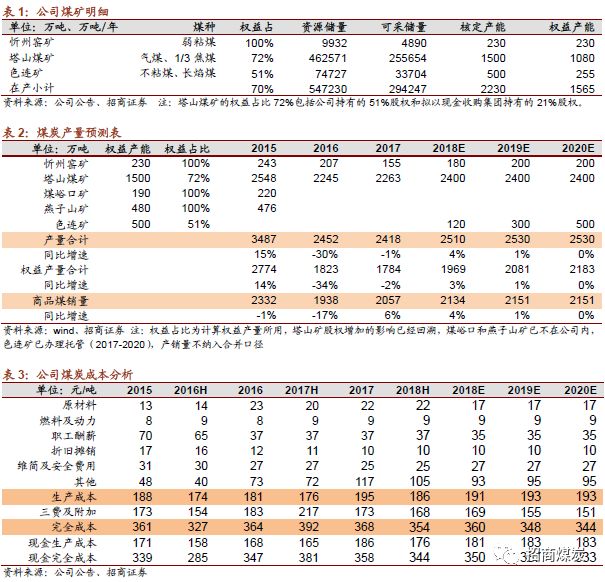

报告期内公司完成对塔山矿

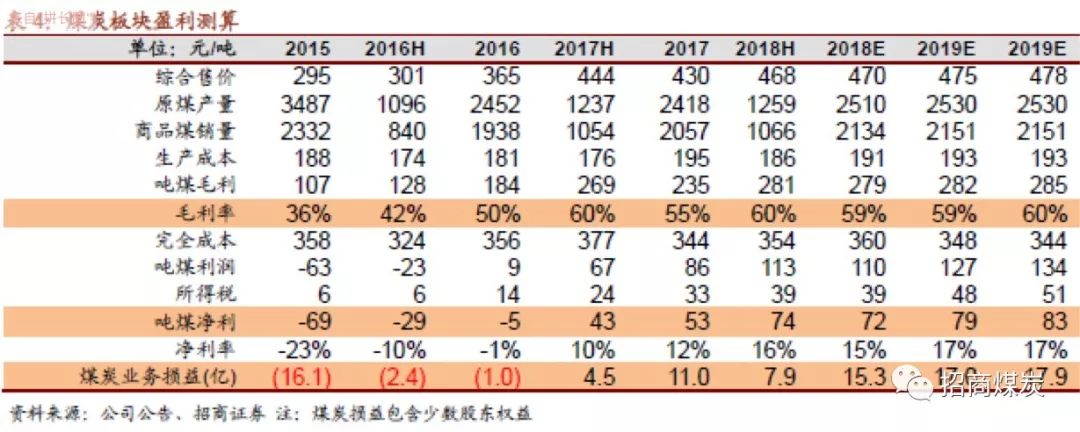

21%股权的现金收购事宜,持股比例上升至72%。2018H塔山矿产销量达到1209/1014万吨,同比增长4.8%/4.2%。受益于煤价持续上行,2018H塔山矿实现损益12.3亿元,同比大增59.7%。按72%权益计算,塔山矿贡献归母净利8.9亿元,占公司归母净利总额186.4%;其中21%股权收购增厚半年EPS约0.15元/股。

2. 归母净利同比下滑,源于去年同期产生大额资产转让收益。

2018H公司归母净利4.8亿元,同比下滑20.8%,主要因为2017H因转让煤峪口矿获得5.1亿元收益。扣除该转让损益后,2018H归母净利大增501.4%,主要源于塔山矿大幅增加及股权收购。

3. 公司本部和色连矿盈利能力欠佳,非煤板块持续拖累业绩。

测算

2018H公司本部净利为-3.8亿元,亏损同比扩大1.0亿元,主要源于忻州窑矿产量大幅下降39.4%,且财务费用明显上行。除此而外,公司控股51%的色连矿已于2017年底投产,但盈利能力欠佳,此后公司将其托管。2018H色连矿亏损约0.6亿元,反较去年同期投产前增亏,推测应是受2018Q2内蒙环保限产力度严苛所致。除此而外,公司尚有建材、化工等非煤板块,由旗下子公司运营,近年来持续处于亏损状态,测算2018H合计亏损0.5亿元。

4. 盈利预测及投资评级。

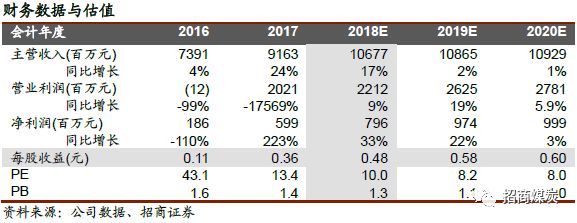

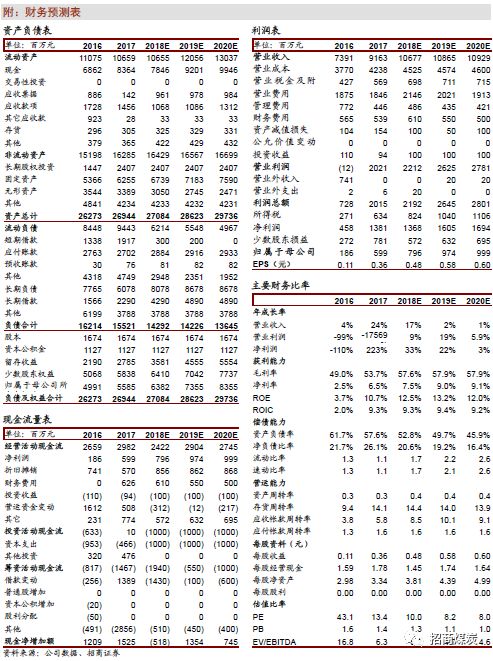

假定十三五期间秦港

Q5500均价维持在650元/吨,预计2018-2020公司归母净利为8.0/9.7/10.0亿元,对应EPS为0.48/0.58/0.60元/股,同比增长33%/22%/3%。目前公司除塔山矿盈利能力突出外,其余资产均对整体业绩有所拖累。公司作为同煤旗下唯一煤炭上市平台,有望借此次国改实现体量扩张,建议重点关注。维持“审慎推荐-A”评级。

风险提示:煤价大幅回调;主要建材、化工产品价格回调。

本报告由招商证券股份有限公司(以下简称“本公司”)编制。本公司具有中国证监会许可的证券投资咨询业务资格。本报告基于合法取得的信息,但本公司对这些信息的准确性和完整性不作任何保证。本报告所包含的分析基于各种假设,不同假设可能导致分析结果出现重大不同。报告中的内容和意见仅供参考,并不构成对所述证券买卖的出价,在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。除法律或规则规定必须承担的责任外,本公司及其雇员不对使用本报告及其内容所引发的任何直接或间接损失负任何责任。本公司或关联机构可能会持有报告中所提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投资银行业务服务。客户应当考虑到本公司可能存在可能影响本报告客观性的利益冲突。

本报告版权归本公司所有。本公司保留所有权利。未经本公司事先书面许可,任何机构和个人均不得以任何形式翻版、复制、引用或转载,否则,本公司将保留随时追究其法律责任的权利。