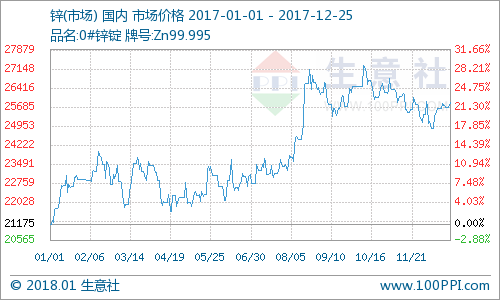

2017年锌价迎来了历史新高27270元/吨(2011-09-11至今),全年上涨22.14%,但锌价的上涨过程之“挣扎”,也是历史之最。

2017年经历两次锌价快速上涨,但几乎每次锌价上涨之后,都会长时间的下降调整。

2017年第一波的锌价上涨在1月-2月中旬,最高涨幅达13.29%;2月下旬之后,锌价一直在震荡调整,直至7月底,锌价才相对稳定;8月份,锌价进入了第二波快速上涨,短短20天,锌价上涨了16.17%;8月下旬至今,锌价一直处于震荡调整阶段。

总结下来:2017年锌是在上涨中“挣扎”,“挣扎”中上涨。而出现这种“痛苦”表现,主要是市场在锌供给短缺和对锌需求增加不足的担忧之间的挣扎表象。

1、国内供需

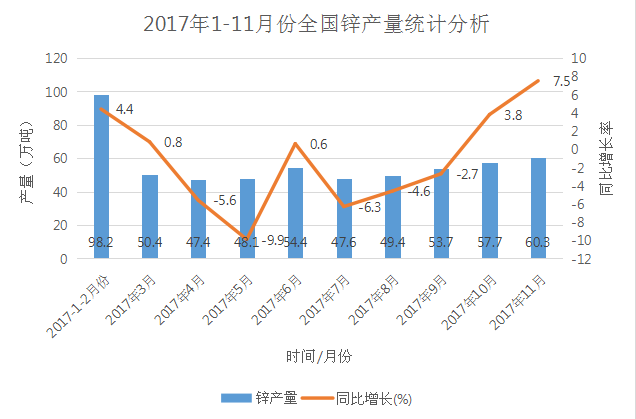

从上图可以看出,受去产能影响,2017年锌产量较去年同期有较明显下降,1-11月份锌产量总量565.3万吨,同比减少1.3%,较去年锌产量减少7.4万吨。

新增产能方面:2017年国内锌冶炼新增产能计划投产38万吨,实际投产18万吨,部分项目可能移至2018年。2018年计划新建产能40万吨,其中祥云飞龙为技术改造,实际新增产能预计为22万吨。

需求方面来讲,今年1-10月期间,中国需求较上年同期增加0.8%。2017年中国精锌消费量为约670万吨,中国精锌市场仍存在20万吨的供给缺口。

中国精炼锌产量同比减少2.2%。中国10月特殊高等级锌进口量为6.1万吨,因此1-10月进口累计为45.3万吨,较上年同期增加7.7万吨。

需求增加的同时,供给减少,新增产能未达预期,多方因素影响推动锌价上涨。

2、全球供需

国际铅锌研究小组(ILZSG)12月发布的数据显示,10月全球锌市供应缺口扩大至3.69万吨,9月修正后为短缺3.59万吨。2017年1-10月,全球锌市供应短缺40.1万吨,去年同期短缺19.5万吨。

世界金属统计局(WBMS)12月13日在其网站上公布的数据显示,今年前10个月全球锌市供应短缺50.4万吨,2016年全年为短缺20.2万吨。锌供给缺口明显扩大,锌市利好明显。

新增产能方面,2017年全球锌矿增量主要集中在国外,全球预计有67万吨的增量,增幅8.7%,国内锌矿预计有10万吨的减产,降幅有3.4%。

2018年至少有三大十万吨级以上的矿山将投、复产,分别是Vedanta的Gamsberg,Glencore的Lady Loretta,五矿资源的Dugald River。这三大矿山至少可以提高40万吨的锌产量。而价格的持续走高也牵动着其他矿企的神经,预计2018年全球锌矿增量为50万吨。

3、初级消费分析

在锌初级消费的构成中,主要有镀锌、压铸合金、黄铜、氧化锌以及电池等。其中镀锌权重最大,占比高达60%。对锌行情影响最大。

镀锌用途广泛,需求量大,是驱动锌需求的重要动力,其中镀锌板消费占锌锭消费的22%。11月份国内镀层板产量大约为502.6万吨,环比下降0.28%,同比增加0.75%。

国内1-10月份累计产量4990万吨,同比增加1.19%。镀锌板产量增长缓慢,影响了市场对锌锭需求预期,支持锌价持续上涨动力不足。

4、终端消费分析

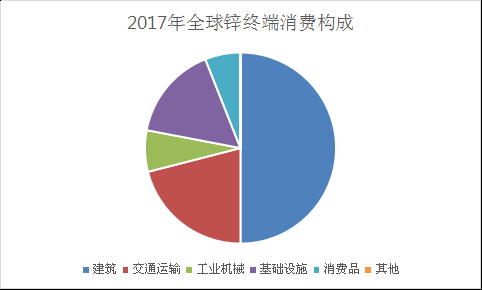

在锌的终端消费构成中,锌的终端消费主要应用于建筑业、交通运输业、家电工业、汽车工业等,目前国内终端消费于建筑领域的锌消费比重最大,占比50%。

2017年可谓楼市“密集调控年”。据机构统计,今年以来中国各地已出台包括限售、限贷等房地产相关政策200多次。

2017年一、二季度商品房新开工面积均保持两位数以上的较快增长,三季度则出现明显下滑,商品房新开工面积增速当季仅为0.4%,比上一季度回落9.6个百分点。

依此趋势推测,未来商品房新开工面积将会重回负增长区间。2017年房市收紧,对锌需求产生利空。

据中汽协数据显示,今年1-11月汽车生产2599.88万辆,销售2584.49万辆,同比增长3.88%和3.59%。以此走势,中汽协将年初预计5%的增长下调至3.5%。

汽车需求增速低于预期,降低了对金属锌需求的增速预期,但总体需求仍在增加区间,对锌的利好影响仍在,但支持锌价持续上涨的动力不足。

2017年1-5月空调产量累计为8252.3万台,同比增长19.0%。2017年1-5月家用洗衣机产量累计为3143.6万台,同比增长4.4%。两种家电产量均好于上年同期,预计未来该势头有望延续。未来家电领域对锌终端消费的贡献仍将延续上升态势。

5、进出口

2017年9月中国进口锌精矿总达19.24万吨,当月同比大幅增加26.16%,环比减少15.16%;1-9月累计进口188.54万吨,同比增加33.38%。进口大幅增加,弥补了国内产量不足造成的缺口,同时也缓解了锌价的上涨。

2017年,锌价上涨,价格一度刷新历史新高,但利好要素明显不足以支撑如此高价。2017年全国锌产量减少1.3%,同时锌需求增长0.8%,双重利好,拉动锌价上涨,同时全球锌供给缺口的增大,也促使国内锌价的增长。

但市场表现并不足以支撑如此高价,在锌价冲高之后,会经历一段时间的震荡调整。

在锌初级消费中占比最大的镀锌板增长缓慢,而在锌的终端消费中,目前国内终端消费于建筑领域的锌消费比重最大,占比50%,2017年增速低于去年同期,且有负增长的趋势。

房地产领域的疲软表现,引发了市场对锌需求持续增长的担心,阻碍锌价的持续上涨。锌价在锌供给短缺和对锌需求增加不足的担忧之间度过了2017年。

后市来看,2018年全球预计锌新增产能,国内预计新增产能22万吨,产能增加弥补了供需缺口,在需求预测中,2018年我国房地产出现负增长几乎可以预见,虽汽车行业及家电行业表现良好,但仍难以弥补房地产需求不足造成的缺口。

生意社分析师认为,全球锌供给增多,需求下滑,2018年锌供应不足的情况或将得到改善,供需趋近平衡。

但由于2017年建成和开建多个大型锌业项目,锌需求仍在增长,锌矿新增产能短期内难以变现,不足以满足需求,锌价在2018年上半年仍可能会有冲高趋势,但幅度不会很大,且随着锌产能的逐渐释放,锌价必将回落。2018年锌价总体趋势或呈现下降趋势。

相关的上市公司:中金岭南(000060)、驰宏锌锗(600491)。