-

3D感知:人机交互新起点。

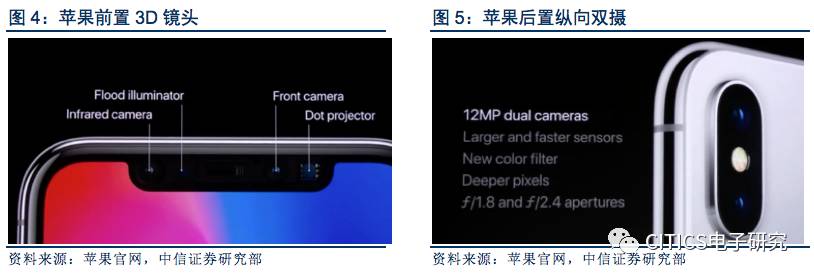

iPhoneX前置新增红外原深感摄像头,通过投射30000个肉眼不可见光点进行深度建模,赋予新机3D面部识别(Face ID),动态表情创作(Animoji)功能,首次实现光学从2D到3D的跨越。后置纵向1200万双摄像头,不仅具有光学图像防抖、人像光效功能,还配备新型陀螺仪和加速度计,能够进行准确运动追踪,为用户带来全新AR体验。我们认为,3D感知将是未来手机变革趋势之一。

-

显示技术:柔性OLED+全面屏工艺追求极致显示体验。

IPhoneX采用兼具无需背光源、对比度高、厚度薄等优异特性OLED材质,拥有更高分辨率、对比度、超级视网膜显示屏,并且在Face ID完美替代Home键情况下采用全面屏工艺,屏幕尺寸达5.8寸,带来全新视觉体验。2017年行业其他高端品牌旗舰机型如三星S8系列、小米MIX2等都同样是采用全面屏,全面屏有望成为标配。柔性OLED的普及将驱动面板厂商加速扩产,未来3年全面Capex超过6000亿元。加速扩产设备线性,预计2018年前、中、后道设备市场空间分别达1750亿元、500亿元、250亿元。

-

电池:续航增强,加入无线充电阵营。

iPhone X续航能力较iPhone 7提升2小时,还同时支持Qi标准无线充电技术。无线充电技术能够很好增强用户使用效果,未来在iPhone X/8/8P的带动下,普及速度会更加快。都根据IHS,全球无线充电市场根据IHS,2017年全球有望从2015年的17亿美元快速增至的73亿美元,并于2019年突破110亿美元。根据TearDown曝光,iPhone 8电池单机成本上涨50%左右达到6美元。

-

风险因素:

正式出货延迟的风险;供应链风险。

-

投资建议:

我们认为3D感知、OLED、全面屏等都将是未来消费电子领域发展趋势,符合我们“一个创新,五个普及”的判断:本次苹果推出新品首次实现了移动端的3D面部识别,并且在显示屏、充电方案等的全面升级也处于行业前沿,从而拉动多个领域相关厂商备货及业绩表现。建议重点关注立讯精密、智云股份、信维通信、大族激光、欧菲光、水晶光电。

里程碑式变革,光学、声学、显示屏、软硬件全面起飞。

此次发布会,苹果公布了市场期待已久的周年庆典产品iPhone X以及两款升级机型iPhone 8和iPhone 8Plus,以及支持LTE 网络的新一代穿戴设备Apple Watch Series 3和支持4K和HDR 等功能的升级版Apple TV 机顶盒。其中iPhone X突破最大,亮点最多。亮点一,iPhoneX具备3D感知功能,是继图形界面、触控之后的第三次人机交互跨越。亮点二,外观全面升级:采用柔性OLED材质超级视网膜显示屏、2.5D盖板玻璃、取消Home键,结合全面屏工艺将iPhone X的美感推上新高度。亮点三:搭载全新双核A11处理器,运行速度大幅提升,能耗比提高一倍。亮点四:加入Qi标准无线充电技术,解决了手机充电受限的痛点;亮点五:声学全新升级:配备更高功率扬声器与接收器,防水、防尘、降噪增强。

新

功能机到智能机十周年,下一个十年有望朝智慧机方向继续前进

移动端外观全新升级,人机交互新起点。

回顾苹果移动端产品发展历史,公司自2007年推出初代iPhone后,就一直在该领域不断创新。尤其是经典产品iPhone 4首次采用Retina显示屏并搭载A系列定制处理器,配合其钢化玻璃机身设计等,重新定义了2D时期的人机交互,成为智能机时代的发展里程碑。此后,iPhone相继推出Siri、iCloud、3D touch、2.5D玻璃盖板、无线耳机等创新型功能。十年发展,苹果智能机不断取得技术突破,但2D时代的人机交互也渐遇瓶颈。新一代产品iPhone X,除了在屏幕材质、声学、零配件等取得突破外,颠覆性变革即是在光学上实现2D到3D的跨越,前置红外摄像头赋予新机型3D面部、Animoji表情创作功能,后置纵向双摄新增感知元件,配合其此前在AR领域布局的ARkit平台,赋予用户全新AR视觉体验,已基本实现虚拟世界与现实世界的交互。我们认为,下一个十年iPhone系列产品将有望朝着智慧机方向前进。

新品变化大,手机市场份额有望再突破

iPhone X市场预期高,2018年有望一改颓势

。

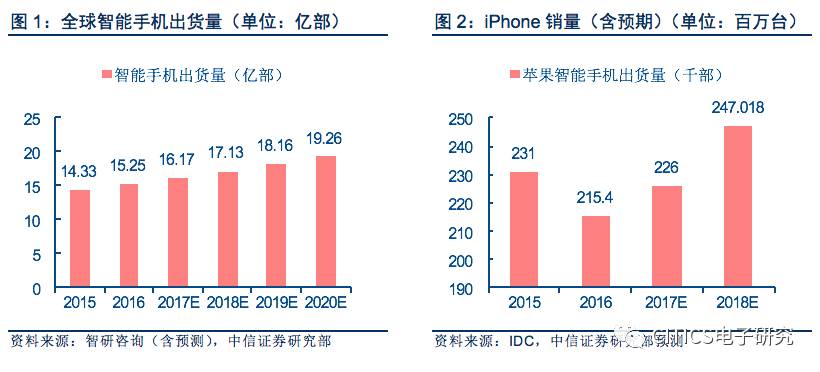

根据智研咨询,2016年全球手机出货量已达15.25亿部,预计2017年还将在此基础上增长接近5%,达到16.17亿部。此前,iPhone系列产品出货量在2016年曾遭遇了近7%的下滑。然而不论是市场呼声还是产品自身的技术变革,此次发布会的重点产品iPhone X作为十周年庆典产品预期都将改变之前的颓势。根据IDC,苹果手机2017年Q1与Q2出货量分别为5160万部、4100万部,预计2017年出货量将小幅增长1.5%,而由于大批iPhone 8手机将会延迟到2018年年初发货,这将推动明年iPhone全年出货量急剧增长。预计IPhone X将会让iPhone2018年销量增长近9.1%。

颠覆性变革:光学从2D到3D,开启人机交互大门

Home

键取消,3D面部识别带来新体验

在iPhone X众多变化中,颠覆性变革即是在后置延续双摄配置的基础上,首次搭载前置3D镜头。

前置配备1个传统摄像头加1个红外摄像头,能够对用户面部建立3D模型,实现3D面部识别等功能,作为指纹信息唯一入口的Home键由此也被取消。回顾手机发展历史,手机解锁方式经历功能机时代键盘解锁、智能机时代初期触摸屏解锁以及后期的指纹解锁。从用户体验来看,解锁方式都在朝着更方便、快捷的方向发展,近年部分机型新增的虹膜识别功能也成为市场追逐方向之一,但这些功能技术水平都还停留在2D的时代,例如此前三星S8系列也推出了面部识别功能,但相比iPhone X的3D面部识别,在难度、精度、安全系数上都明显不足。根据苹果官方数据,Face ID将误差从Touch ID的1/50000降低到1/1000000。此次iPhone X 带来的3D面部识别等功能在带给用户更新体验的同时,势必将引起行业关于3D时代人机交互的新革命。

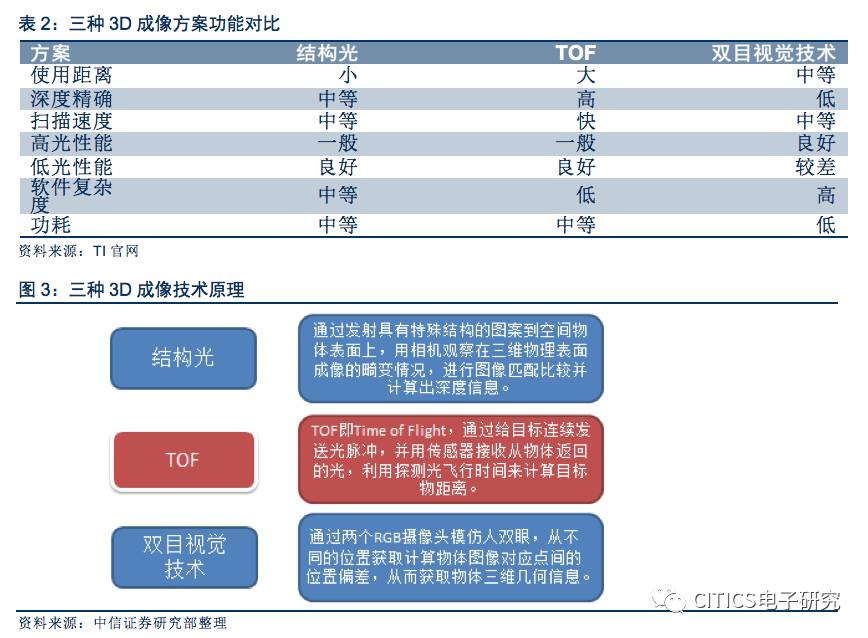

前置结构光方案落地,TOF或成未来趋势。

3D概念对我们并不陌生,此前已经在电影、游戏、打印、机械等领域有所应用。从技术来讲,3D成像相比2D成像能够获取更深度信息,弥补2D成像所需特征信息不足的缺陷,实现二维到三维的跨越。目前3D成像技术主要有结构光、TOF以及双目视觉技术三种。相比于双目视觉技术,基于主动光探测的结构光/TOF具有算法简单、响应速度快、识别深度精度更高等优势,因而更加契合交互场景的要求。但就TOF与结构光之间对比而言,结构光在便携性、成本、成像速度与延时方面占据着优势,

目前iPhone X在前置摄像头即采取了结构光方案,但是后置摄像头对使用距离、深度精度等有着更高的要求,能够应用在更大场景,如VR、AR领域。因此今后后置镜头预期会采用抗干扰能力强、探测距离远的TOF方案。

2D到3D,新增元器件相关厂商迎来新机遇。

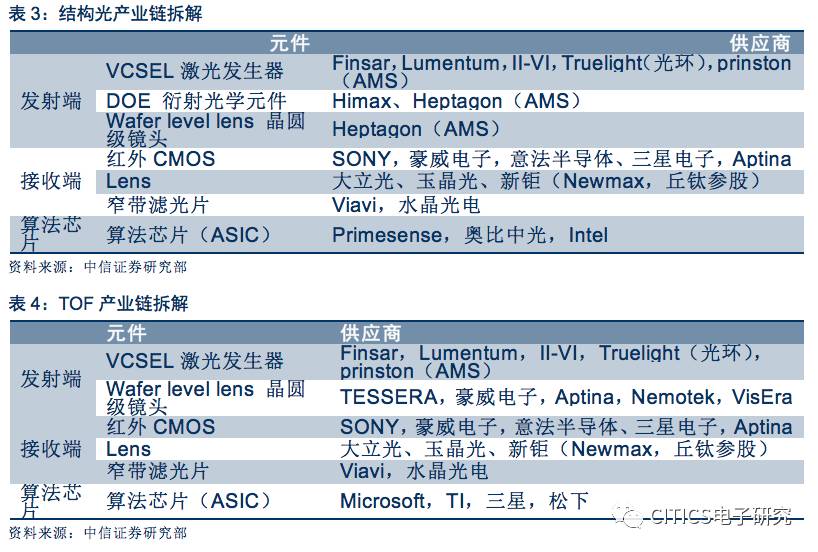

相比传统镜头,3D镜头新增了许多零组件。在发射端,新增了红外激光发射器和辅助元件,包括衍射光栅和光学棱镜部件(如准直镜头);在接收端,除了可见光镜头外,还新增红外接收部分,包括镜头、红外传感器和窄带红外滤光片;而在图像处理器IC上,由于算法上的复杂性,也将比2D镜头有更高的需求。TOF和结构光在产业链的主要区别是TOF不需要准直镜头和DOE,以及算法芯片的集成统一供应商不同,但是未来在大方向上相关受益厂商差别不大。目前结构光产业链以国外公司为主,但存在一定的国产替代空间。水晶光电通过从后端零组到产品的转变,将继续在窄带滤光片领域赶超国际企业;奥比中光、欧菲光则有望在算法芯片方面突围;晶方科技、华天科技也瞄准准直镜头市场,有望加速抢占全球份额。

2D到3D,新增元器件相关厂商迎来新机遇。

相比传统镜头,3D镜头新增了许多零组件。在发射端,新增了红外激光发射器和辅助元件,包括衍射光栅和光学棱镜部件(如准直镜头);在接收端,除了可见光镜头外,还新增红外接收部分,包括镜头、红外传感器和窄带红外滤光片;而在图像处理器IC上,由于算法上的复杂性,也将比2D镜头有更高的需求。TOF和结构光在产业链的主要区别是TOF不需要准直镜头和DOE,以及算法芯片的集成统一供应商不同,但是未来在大方向上相关受益厂商差别不大。目前结构光产业链以国外公司为主,但存在一定的国产替代空间。水晶光电通过从后端零组到产品的转变,将继续在窄带滤光片领域赶超国际企业;奥比中光、欧菲光则有望在算法芯片方面突围;晶方科技、华天科技也瞄准准直镜头市场,有望加速抢占全球份额。

纵向双摄,镜头业务或将超预期增长

纵向双摄助力ARkit,AR迎来发展机遇。

在2017年6月5日的苹果WWDC 2017开发者大会上,苹果发布了移动端的AR开发平台ARKit,该平台允许开发者通过整合iOS设备的摄像头和运动传感功能,创建能够提供增强现实体验的App应用。此次iPhone X在后置镜头延续了iPhone 7Plus的双摄配置,但是布局上却将双摄纵向排列,与当前市面上所有手机都形成鲜明差异。背后的原因除了机身内部元器件所留空间有限外,还在于iPhone X在后置双摄镜头配备了新型陀螺仪和加速度计,能够进行准确运动追踪内部,纵向排列有助于增强用户的AR体验,对于ARkit平台的搭建也起着催化剂的作用。

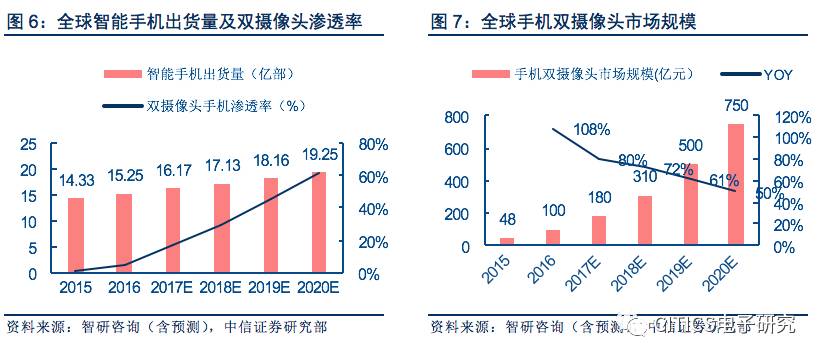

双摄风潮持续,镜头业务市场规模将达750亿。

在iPhone X推出之前,市场一直处于16年开始的双摄变革风潮中。此次iPhone X采取的后置纵向双摄、前置3D双镜头的配置,摄像头总数达到4个,更将加快双摄的渗透。根据智研咨询,16年双摄手机出货量约为7500万部,渗透率约为5%。受华为、vivo等国产手机的主要推动,预计17年双摄像头手机出货量约2.4亿部,渗透率将增至近15%。长期来看,至2020年手机双摄像头市场规模将达750亿元。目前苹果双摄前几位供应商主要是LG、夏普等海外供应商,但是在大风潮下,欧菲光、舜宇光学以及丘钛科技有望在摄像头和摄像模组领域受益。

OLED+全面屏时代来临

历史沿革:自初代iPhone发布以来,iPhone系列产品在外观上围绕屏幕、机身材质等不断变化。

初代iPhone拥有3.5寸电容触摸屏以及标志性Home键,搭配金属后盖为现代智能机奠定了基础。此后iPhone系列产品在屏幕上的发展主要集中围绕尺寸,从最初的3.5寸不断发展到此前Plus产品的5.5寸,屏幕材质则一直是采用的LCD材质。而机身材质则经历了金属、塑料、玻璃、金属的变化,Home键一直保留到了前一代产品iPhone 7/7P。此次iPhone X外观变化可谓是其产品发展史上最大一次变革:柔性OLED材质,配合全面屏工艺,屏幕尺寸达5.8寸;再加上后盖采用的2.5D曲面玻璃,都赋予其全新的美感。不过同时,伴随iPhone系列成长10年的Home键为配合全面屏工艺也随之取消。此次推出的十周年庆典产品,将手机领向了“OLED+全面屏”时代。

OLED:材

质变化,可弯曲属性更符合用户体验

柔性OLED优势明显,有望全面替代LCD面板。

iPhone X选择柔性OLED作为屏幕材质,除了具备可弯曲属性之外,相比LCD材质还同时具有无需背光源、对比度高、厚度薄、视角广、反应速度快、使用温度范围广、构造及制程简单等优异特性。此前三星S8系列、华为note 8、Vivo Xplay5、OPPO R9系列都已采用OLED材质,此次iPhone X采用OLED材质虽是大势所趋,但基于其产品的巨大影响力,受苹果新品iPhone X推动,未来其他品牌受此影响将迅速跟进,智能手机2017年有望全面导入OLED材质。

OLED借道手机市场全面爆发,未来3年全球Capex超6,000亿元。

根据IHS,OLED面板2017年市场规模将达252亿美元,同比+63%,而在2021年将突破400亿美元,5年CAGR将达21%。为应对下游需求爆发,国内外面板大厂纷纷加大OLED的投资步伐,尤其是在中小尺寸OLED面板领域。国内京东方、深天马、华星、和辉光电、信利等在内的大陆厂商投资计划总计已达2,880亿元;国外三星、LGD等 2016年以来计划投资额已经达到3,189亿元。按前中后道设备市场空间7:2:1占比测算,预计2018/2019/2020年前道设备市场空间达1750/1960/2310亿元,中道和后道市场空间则分别为500/560/660亿元和250/280/330亿元。对于前道设备厂商,在LTPS主流技术下激光设备弹性最大,未来三年每年的增量市场规模预计将达200亿元,目前已布局OLED80%激光加工设备的大族激光无疑将深度受益,预期其在2017-2018年逐步达产,至2018年有望贡献营收超10亿元。而后道设备均为非标自动化,设备换代速度较快,约为2年一次,要求厂商就近配套与快速响应,国产替代势在必行。我们预测整个行业将产生18亿的净利润,其中智云股份、联得装备、精测电子、深科达有望受益。

OLED借道手机市场全面爆发,未来3年全球Capex超6,000亿元。

根据IHS,OLED面板2017年市场规模将达252亿美元,同比+63%,而在2021年将突破400亿美元,5年CAGR将达21%。为应对下游需求爆发,国内外面板大厂纷纷加大OLED的投资步伐,尤其是在中小尺寸OLED面板领域。国内京东方、深天马、华星、和辉光电、信利等在内的大陆厂商投资计划总计已达2,880亿元;国外三星、LGD等 2016年以来计划投资额已经达到3,189亿元。按前中后道设备市场空间7:2:1占比测算,预计2018/2019/2020年前道设备市场空间达1750/1960/2310亿元,中道和后道市场空间则分别为500/560/660亿元和250/280/330亿元。对于前道设备厂商,在LTPS主流技术下激光设备弹性最大,未来三年每年的增量市场规模预计将达200亿元,目前已布局OLED80%激光加工设备的大族激光无疑将深度受益,预期其在2017-2018年逐步达产,至2018年有望贡献营收超10亿元。而后道设备均为非标自动化,设备换代速度较快,约为2年一次,要求厂商就近配套与快速响应,国产替代势在必行。我们预测整个行业将产生18亿的净利润,其中智云股份、联得装备、精测电子、深科达有望受益。

Film

方案有望阶段性回暖,

On-cell

或成

OLED

长期技术趋势。

在传统LCD触摸屏中In-cell及On-cell在高端机型中占据主导,而Film日渐式微。在OLED大趋势下,In-cell无法实现,Film和On-cell都是备选方案。根据IHS的最新报告,截止2017年Q1,三星在全球中小尺寸OLED屏幕产量占比超过90%,而三星主推的Super AMOLED就是一种搭载On-Cell触控技术的OLED面板,预计未来国内手机厂商会逐步搭载Super AMOLED面板,推进On-cell的长期主流技术地位。此外,国内面板龙头厂商京东方同样看好On-cell发展趋势,其成都厂目前集中投入15kkOn-cell产能,明年将再追加30kk产能,因而从长期来看,On-cell将仍是趋势所在。

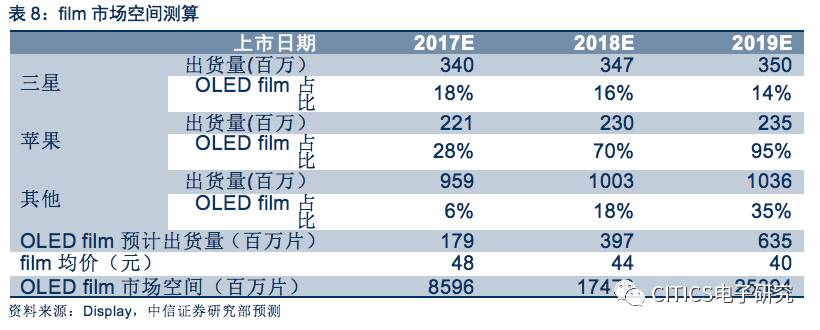

然就短期而言,iPhone X选择的Film方案,有望阶段性回暖。

受短期需求的影响,Film出货量预计由2017年的1.79亿台升至2019年的6.35亿台,市场空间也有望由86亿元升至254亿元。欧菲光作为全球最大的薄膜式触控I贴合提供商,同时对iPad的触控生成和贴合已经开始量产,良率不断上升,因而有望在2018年一季度前进入苹果供应链,并受益于Film方案的阶段性回暖,带动触控显示业务的营收。

全面屏工艺:柔性OLED助力全面屏爆发

极高屏占比,全新视觉体验。

自初代iPhone开始,系列产品就配置了Home键,从iPhone 5s开始还同时兼具指纹识别入口,一度成为经典之作。此次iPhone X取消Home键,取而代之的则是全新的面部识别系统以及光学指纹识别模块。取消Home键背后的原因则是由于目前机身尺寸发展基本已到瓶颈,高屏占比成为新发展趋势,此前手机屏幕尺寸比例一般为16:9,而全面屏工艺则将iPhone X的屏幕尺寸比例提高到18:9。高屏占比不仅能使手机外观更具炫酷美感,同时还能给用户带来更好视觉体验。

柔性OLED材质助力全面屏爆发,高端切割设备厂商有望受益。

此前全面屏工艺未得到很好发展,主要原因全面屏工艺需要用到超窄背光模组,并且对结构和膜材要求更高,而OLED技术由于没有背光源、具有柔性特点,可以解决该技术瓶颈。其次,作为指纹信息唯一入口的Home键,替代方案共有两种:后置指纹信息入口以及在屏幕下方集成指纹识别模块。苹果从追求美观的角度放弃了后置的方案,但受制于传统LCD屏幕厚度,以及光学指纹识别技术不足,第二种方案也一直未能实现。此次iPhone X成功实现3D面部识别可以作为指纹识别绝佳替代功能,将加快全面屏时代到来。而在全面屏时代,由于手机边框窄,对于切割技术要求高,通常有异性切割的需求,如L型切割、R型切割,U型切割等,此次iPhone X就使用到了U型切割。目前主流的切割方案有刀轮切割和激光切割两种,但后者因为精度、良率更高的特性逐渐成为优选方案。在全面屏普及趋势明朗的情况下,激光切割相关厂商有望迎来成长期。目前大族激光是国内目前激光切割设备的领先企业,皮秒激光设备领域积深厚,截至2016年底,大族激光已累计销售4850台。其中Draco系列皮秒激光器2016年实现单年销量1200台。随着全面屏普及,大族激光有望迎来快速增长期。此外,智云股份、联得装备等在OLED贴合设备上具备优势的厂商,有望趁势超预期增长。

机身材质:双面玻璃+不锈钢金属中框

双面2.5D玻璃,非金属盖板、背板材质趋势明显。

此次iPhone X在盖板、背板材质延续采用2.5D玻璃,而框架则采用了不锈钢金属中框,这与此前预期未来手机在机身材质会因为无线充电、5G等因素会逐步向非金属材料背板外壳转变一致。目前市场上,包括三星S8系列、小米6、魅蓝X、华为Nova等在内都已开始采用2.5D玻璃。根据智研咨询,预计到2018年,手机曲面玻璃盖板的市场规模将达到232.5 亿元;而手机平面/曲面玻璃背板的市场空间有望达到310 亿元,合计增量的手机曲面玻璃市场规模将达到545.2亿元。在此趋势下,全球玻璃龙头蓝思科技有望受益。而在机身框架上,iPhone X则延续了iPhone 7以来金属中框,但此次材质选择了不锈钢,伴随着苹果手机预期出货量的增长,苹果产业链上擅长精密金属结构制造的科森科技有望受益。

充电方案:加入无线充电

电池:续航力提升2小时,加入无线充电阵营。

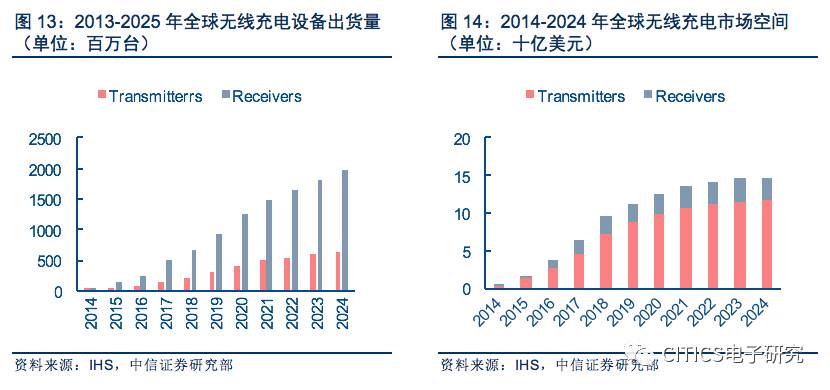

全新电芯方案将SiP封装技术节省出来的非均匀空间利用起来,将单机电池容量提升到了2700mAh,解决了以往产品电池容量低的痛点。根据TearDown拆解,iPhone 7对应电池单机成本为4美元,iPhone X电池成本也将随双电芯方案上涨50%左右。iPhone X除了续航能力较iPhone 7提升2小时之外,还与Apple Watch 3以及两款升级机型iPhone 8/8Plus加入了无线充电阵营,一定程度解决了用户充电困难的痛点。此次iPhone X引入无线充电之后,预计国内外高端机型也将迅速跟进,行业市场将迎来全面爆发。在无线充电市场,根据IHS,2017年全球有望从2015年的17亿美元快速增至的73亿美元,并于2019年突破110亿美元,2015-2019年CAGR高达60%;接收端市场空间和发射端市场也预计分别由17年的17.8亿美元和45.4亿美元大幅增至2020年的26.6亿美元和99.3亿美元。在此趋势下连接器巨头立讯精密预期将迎来快速增长。

受配套零组件设计、良率等因素影响,iPhone X全面量产递延概率高,第四季度销售量可能低于预期,预料将引起股价波动。

我们认为3D感知、OLED、全面屏等都将是未来消费电子领域发展趋势,本次苹果推出新品首次实现了移动端的3D面部识别,并且在显示屏、充电方案等的全面升级也处于行业前沿,从而拉动多个领域相关厂商备货及业绩表现。建议重点关注

立讯精密、智云股份、信维通信、大族激光、欧菲光、水晶光电。

【中信证券研究部 电子行业研究团队】

徐涛

中信证券电子组首席分析师

电话:010-60836719

手机:136-9149-1268

邮件:[email protected]

晏磊

中信证券电子组分析师

电话:010-60836719

手机:139-1018-3841

邮件:[email protected]

胡叶倩雯

中信证券电子组分析师

电话:010-60834773

手机:185-1808-0960

邮件:[email protected]

-------------------------------

特别提示:

本资料所载的证券市场研究信息是由中信证券股份有限公司(以下简称“中信证券”)的研究部编写,仅供中信证券客户中的金融机构专业投资者在新媒体背景下观点的及时交流。中信证券不因任何订阅本公众号的行为而将订阅人视为中信证券的客户。

中信证券研究部定位为面向专业机构投资者的卖方研究团队,所提供的卖方研究服务主要面向专业机构投资者。其他类型的投资者在分类结果和分类结果和评级结果评级结果与卖方研究服务风险等级相匹配的前提下,在接受卖方研究服务前,还应当联系中信证券机构销售服务部门或经纪业务系统的客户经理,对该项服务的性质、特点、使用的注意事项以及若不当使用可能会带来的风险或损失进行充分的了解,在必要时应寻求专业投资顾问的指导。

关于本资料的性质。

本资料的性质为“投资信息参考服务”,而非具体的“投资决策服务”。该项服务通常是根据专业机构投资者的需求或特点,基于特定的假设条件和研究方法所提供的中长期价值判断,或者依据“相对指数表现”给出投资建议,而并不涉及对具体证券或金融工具在具体价位、具体时点、具体市场表现的判断,因此不能够等同于带有针对性的、具体的投资操作性意见:(1)该项服务所提供的分析意见仅代表中信证券研究部在相关证券研究报告发布当日的判断,因此,相关的分析意见及推测可能会根据中信证券研究部后续发布的证券研究报告在不发出通知的情形下做出更改,也可能会因为使用不同的假设和标准、采用不同观点和分析方法而与中信证券其它业务部门、单位或附属机构在制作类似的其他材料时所给出的意见不同或者相反。(2)该项服务是一项“标准化服务”,侧重于提供中长期的投资价值判断和相对指数表现。其所包含的观点及建议并未考虑每一位使用者的风险偏好、资金特点、目标、需求等个性化情况,也不涉及每一项具体投资决策的“选股”和“择时”判断,因此,不能够将其视为针对特定投资者的、关于特定证券或金融工具的投资操作建议,也不是或不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。

关于使用本资料的注意事项以及不当使用可能会带来的风险或损失。

(1)本资料的接收者应当仔细阅读所附的各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注在关键假设条件下投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义(如:给予个股“买入”投资评级,并不等同于建议在当前时点/当前价位执行买入的投资操作)。(2)本资料所载的信息来源被认为是可靠的,但是中信证券不保证其准确性或完整性。中信证券对本资料提供的分析意见并不进行任何形式的担保或保证。以往的表现不能够作为日后表现的佐证或担保。投资者不应单纯依靠所接收的相关信息而取代自身的独立判断,须自主作出投资决策并自行承担投资风险。(3)投资者在进行具体投资决策前,还须结合自身情况并配合其他分析手段。投资者在使用该项服务辅助进行具体投资决策时,还需要结合自身的风险偏好、资金特点等具体情况,并配合包括“选股”、“择时”分析在内的各种辅助分析手段形成自主决策。中信证券并不对使用本资料涉及的信息所产生的任何直接或间接损失或与此有关的其他损失承担任何责任。(4)为避免对本资料及其对应的证券研究报告所涉及的研究方法、投资逻辑及其关键假设、投资评级、目标价等内容产生理解上的歧义,进而造成投资损失,在必要时应寻求专业投资顾问的指导。

需要明确的是,上述列示的风险事项并未囊括不当使用本资料所涉及的全部风险。投资者在进行投资决策时,须充分了解各类投资风险,根据自身的风险承受能力使用相关服务。投资有风险,决策需谨慎。

法律声明:

本订阅号中信研究(原始ID:gh_294e097afc75)是由中信证券研究部建立并维护的官方订阅号。若未经中信证券官方核准,其他任何明示或暗示以中信证券名义建立的证券市场研究信息的订阅号均不是官方订阅号,订阅人在阅读、使用相关订阅号信息前还请务必向中信证券销售人员或客户经理进行核实。本订阅号中的所有资料版权均属中信证券。订阅人及其他任何机构或个人未经中信证券事先书面授权,不得以任何方式修改、发送或者复制本订阅号中的内容。中信证券未曾对任何网络、平面媒体做出过“允许报道相关内容”的日常授权。除经中信证券认可的媒体约稿等情况外,其他一切转载行为均属违法。如因侵权行为给中信证券造成任何直接或间接的损失,中信证券保留追究一切法律责任的权利。