梧桐社关注安全、稳健、可持续的指数化投资策略。 建立以指数基金为核心的伊尔定投策略和核心卫星策略。 让一个完善的投资系统,帮你实现财富的复利长赢。

梧桐社发布的估值表中有7列数据,最新PE和最新PB表示的是当天该指数的PE和PB值,紧随其后的分别是PE和PB在其历史上的估值高度,也就是最新PE和PB分别在其历史数据中所占的百分位。比如2018年3月22日的估值表中,上证50的PE最新估值高度57%,意味着其这一天的PE值11.57超过了其历史PE数据中57%的数据。最后一列“数据量”表示的就是该指数的历史数据量,即交易日数量。

弄明白估值表中隐含的一些信息,才能让这张表对你的投资决策发挥有效作用。

从概率角度理解估值高度

以百分比表示的估值高度代表的是当前估值在其历史数据库中的分位值。这意味着,估值高度与指数价格的高低并非比例关系,而是数量关系。假如一只指数的估值存在一个理想状态,历史估值中位值为30倍,历史估值表现总在20倍至50倍之间波动。那么,当它目前的估值位于30倍时,我们说它向上和向下的概率各占一半。如果估值位于20倍,我们说它向上回归的概率极大,此时买入的胜算很高。

当价格越远离估值中枢时,估值高度与价格的非比例关系表现越明显。比如上面例子的指数估值高度到了50倍,概率表示其估值高度已是历史最高,但价格仍有可能短期内快速大幅上涨,但此时的估值高度与

上涨幅度

无关,除非其在更高价格上持续足够长的时间(足够多的交易日)。所以,从概率角度来看估值高度,指数在极高估值区域或极低估值区域停留的时间都不会太久。

把一只指数的绝对估值与另一只指数进行横向对比是没意义的。历史估值代表了市场对这只指数的品质、成长性、盈利能力、预期前景等因素的综合反映。只要指数的内在特征没有根本变化,这种估值水平就会有一定的延续性。

30%的估值高度理论上意味着其有70%的概率向上回归。当然我们不会真的认为这个70%是精确的,

历史估值中枢是动态变化的,通常是逐步下移。过去30%的估值高度可能未来就是50%的高度。但这种变化不会是一蹴而就,将这种估值高度应用于有着良好风险控制的策略,就可以取得大概率赢的投资结果。

估值高度并非决定指数买卖的唯一指标,我们还要参考指数的财务状况。对保守型投资者来说,估值高度低不一定能够买入,估值高度高则一定不能买入。

PE和PB高度不同步反映了ROE的变化

表中显示的指数PE估值高度和PB估值高度常常是不同步的,甚至会差别很大,这种现象经常会让刚接触这张表的朋友们迷惑。甚至有人质疑这种估值方法的可靠性。投资本身就是一个混沌系统,不确定性和不可预测性是其主要特征。PE和PB是最简单直观反映市场价格与内在价值关系的指标,但并不是全部。

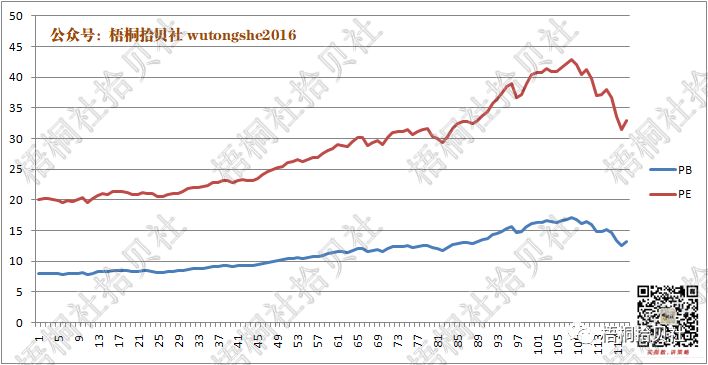

有些指数的PB和PE估值高度表现比较一致:

有些却差别很大:

其中原由主要是因指数的ROE表现决定的。

如果把指数看作一个独立的企业,它一样具有企业具备的一切财务特征,其中最重要的指标就是ROE。采取市值加权方式计算的指数,建立PE和PB之间联系的公式如下:PB/PE = ROE。

我们来说明一下这个关系。

因为PB/PE = ROE,只要ROE不是一条直线,PB和PE就不会完全等比例变化,所以两者不同步是常态,ROE变动越剧烈的品种,两者不同步的现象越明显。怎样看待这种不同步,以及如何帮助决策呢?

脑补一幅图:PB是一个点,沿着一条价格曲线游走,PE是一个依附于PB而在垂直方向上与PB保持一定距离的点,连接两点成一线段称为BE线,线段长短取决于ROE大小,PB沿价格曲线游走的同时,随着EB线长短变化,PE走出另一条更加复杂、起伏更剧烈的曲线。

行业指数和主题指数,多数时候的PE和PB估值高度是不同步的,PE和PB同时高估或低估的情况,通常只有在极端市场条件下才会出现。宽基指数会好很多,但同样会因为经济周期的影响,造成两者不太一致。PE和PB都会随着价格而线性变化,同时PE会随着ROE倍数变化(PB/ROE=PE)。

所以,

判断估值的路径应该如下:(价值路径)净资产—ROE—净利润;(市场路径)PB—ROE—PE

。所以,对多数企业,特别是传统重资产企业来说,PB是更容易锚定的标准。

假定一只指数的ROE保持恒定,即PB/PE保持固定的比例关系,那么,PE和PB曲线应当如下图所示(示意图):

以某指数2015年上半年价格走势为例,假定其ROE保持不变情况下的PE和PB曲线

图中,PB/PE保持恒定的比例关系。如果该指数历史上始终保持这个ROE水平,那么它的PB和PE估值高度也将始终保持一致。但事实并非如此。指数如企业一样,盈利能力也会随着经济形势等的变化而变化,ROE并非一个固定的值。

我们假定在上图所示的时间内,指数的ROE分别发生了3次变化,有升有降,那么PE和PB的曲线将变成下图所示:

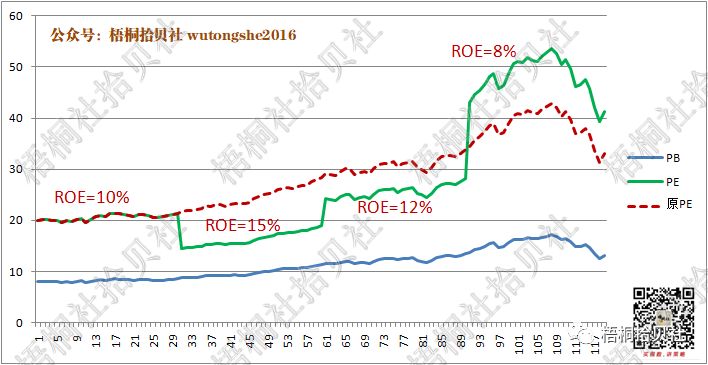

ROE发生变化,PE曲线也将随之变化

图中的蓝色曲线为PB线,与上图一致(实际上每当财报发布,净资产也会变化,所以即使价格不变,PB也并非稳定不变的。但净资产变动幅度小,与价格相比的稳定性好,为了更简化的说明问题,我们假定净资产不发生变化)。

红色虚线是ROE固定不变时的曲线,绿色实线是ROE发生变化后的曲线。可以看到,当ROE发生改变时,PE曲线相当于在原曲线上进行了“上下平移”,ROE提高,则PE向下平移;ROE降低,则PE向上平移。所以,ROE的变化造成PB和PE的变化明显不再同步。

在实际的场景中,PE曲线并非如图中所示那样“突变”,因为指数成份股发布财报的日期是分散在一两个月之内完成的,指数的ROE变化将在一个财报发布季中逐渐变化。

PE和PB不同步时,该怎样使用这张表

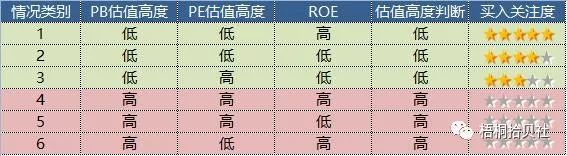

明白了ROE的变化,我们就明白了估值表中PE和PB的估值高度不同步将是常态。那我们应该如何使用这张表呢?从财务角度看,净资产的变化弹性和操纵空间均远小于净利润,与价格的表现一致性更好。就是说,PB比PE可以更可靠地代表指数的估值高度。两者的不同步可以归纳为以下几种情况:

其中第3种和第6种情况,在强周期性行业中常常出现。对周期行业来说,在周期低谷,市场表现不好,价格不断下降,造成PB偏低,但因盈利更糟糕,PE高度反而很高(第3种情况);当到达周期的景气高峰时,市场价格高涨,PB偏高,但盈利增长可高达数十上百倍,PE反而显得偏低了。很显然,当第6种情况出现时,我们看到的低PE是假象,不仅不能买入,反而应该逐步撤离。

简单归纳一下阅读和使用梧桐社估值表的原则:

1、ROE是核心;