离岸人民币债券市场回顾

人民币汇率延续涨势,离岸资金面大幅收紧

上周美元指数走弱

0.75%

,周均值下行至

97.11

的低位,人民币兑美元中间价大幅上调

628

点,离岸人民币周四涨破

6.75

关口,创年初以来新高,周五小幅回落至

6.78

,较前一周累计升值

0.68%

,在岸人民币累计升值

0.66%

,报收

6.81

,在岸

-

离岸人民币价差倒挂水平扩大至

334

点。上周人民币相对一篮子货币同步走强,

CFETS

汇率指数上行

0.98%

。

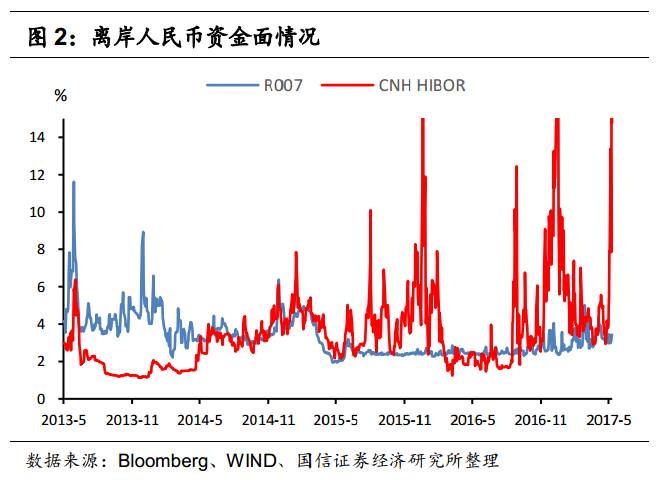

流动性方面,上周离岸资金面大幅收紧,一周

CNH HIBOR

周四暴涨至

19.6%

,周五小幅回落,报收

14.8%

,较前一周上行

689bp

,周均值上移至

13.9%

的位置。在岸资金面或受季末

MPA

和备付需求升温的影响小幅趋紧,

R007

周五收于

3.44%

,较周一上升

45bp

。

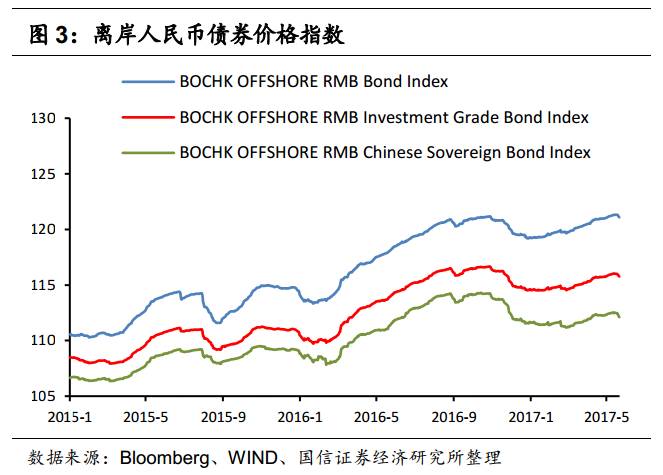

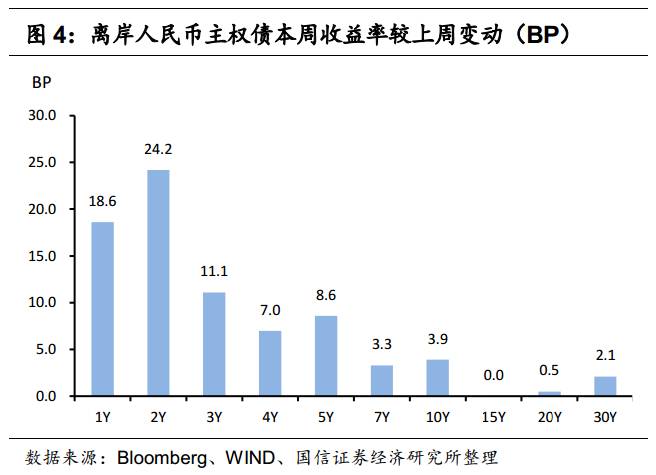

离岸人民币债券收益率上行,境内外利差扩大

二级市场方面,在上周人民币汇率延续升值、离岸资金面大幅紧张的情况下,离岸人民币主权债收益率全线上行,且短端上行幅度较中长端更为明显,1Y-2Y大幅上行19-24bp,3Y-5Y上行7-11bp,其余期限收益率小幅上行。BOCHK离岸人民币债券价格指数下跌0.2%。我们跟踪的512只上市交易的离岸人民币债券中422只的收益率出现上行。

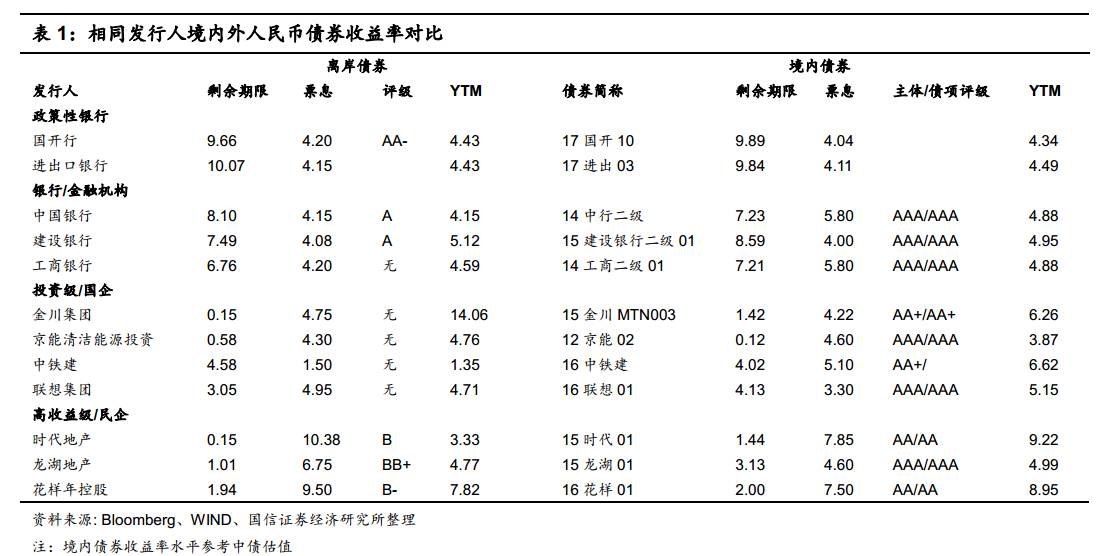

境内外比较来看,

3

年期离岸国债收益率较在岸市场利差扩大至

53bp

,中银境内外债券投融资比较指数在进入

5

月以来结束“倒挂”,上周指数延续正值为

40.3

,

5

月份累计回升

51.9

。

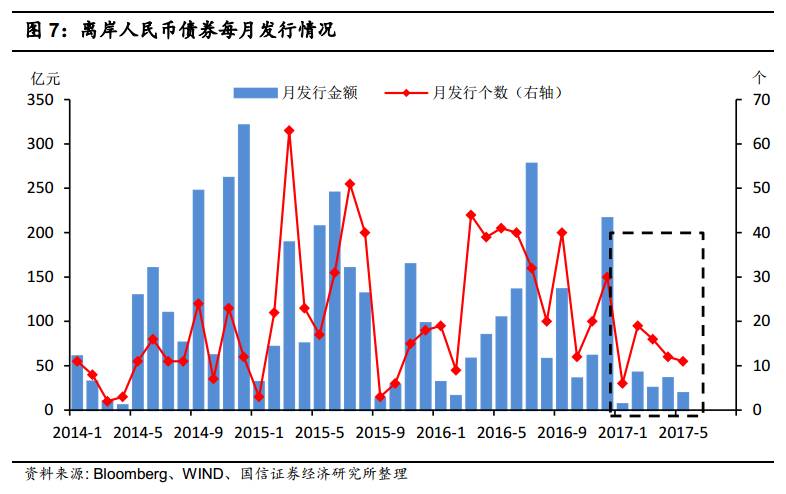

离岸人民币债券一级发行回顾

离岸人民币债券一级市场保持清淡,上周仅发行

2

只离岸人民币债券,发行规模共计

4.1

亿元。发行人均为银行,发行票息分别为

4.1%

、

4.37%

,与

5

月发行成本大致持平。其中,法国兴业银行获标普评级为

A

,发行债券将在卢森堡交易所上市。

热点问题聚焦:

新机制下人民币汇率何去何从?

5月26日,外汇交易中心发布《自律机制秘书处就中间价报价有关问题答记者问》,宣布在人民币兑美元中间价报价模型中加入逆周期因子。与此同时,人民币汇率在近日经历了一波大涨,从5月25日至上周在岸人民币汇率涨逾800点,离岸人民币涨约720点。那么,新的中间价形成机制将对人民币汇率走势产生何种影响?最近一波人民币大涨背后的原因究竟是什么?在美国加息通道开启的环境下人民币未来又将何去何从?本周周报将聚焦以上问题进行深入分析。

人民币兑美元中间价形成机制的基本逻辑

自2005年7月21日央行发布汇率形成机制改革公告以来,人民币汇率改革已经走过了近12年的历程。

我国的汇率改革主要体现在人民币兑美元汇率中间价形成机制的改革。

那么为何央行围绕着人民币兑美元中间价来进行呢?这是因为人民币兑美元汇率中间价是即期银行间外汇交易市场和银行挂牌汇价的最重要参考指标;而无论人民币汇率波幅怎样调整,央行可以通过中间价锁定人民币波动区间,从而对于即期汇率进行引导,这也成为一直以来市场分析人民币汇率走势的核心。

2015年末以来,我们逐渐形成“收盘汇率+一篮子货币汇率变化”的人民币兑美元汇率中间价形成机制。

双因子模型下中间价走势的决定因素主要包括两方面,一是上一日外汇市场供求,二是一篮子货币汇率变化。

由于一篮子货币的主要构成和美元指数的构成十分相似,即美元、欧元、日元均占据主要权重,因此一篮子货币汇率变化与美元指数的变动呈现明显的负相关,当美元指数上升时,“一篮子货币汇率变化”体现为人民币贬值。由此,人民币中间价走势的两大决定因素可以总结为:(1)外汇市场供求;(2)美元指数变动。

我们认为这次加入逆周期新因子,形成“收盘汇率+一篮子货币汇率变化+逆周期因子”的新机制,主要目的是针对上述第一个因素进行调整,即通过逆周期因子的引入,缓和上一日收盘汇率基准所隐含的“顺周期性”,对冲外汇市场的非理性单边波动,将人民币汇率走势带上双边波动的正常轨道。

因此,在新的汇率机制下影响人民币汇率的两大决定因素可以重新总结为:(1)经过逆周期调整的外汇市场供求;(2)美元指数变动。

人民币汇率的最终走势取决于两大因素中主导力量的影响。

人民币汇率走势长期跟随美元指数的变动

811汇改以来,美元兑人民币汇率走势基本跟随美元指数,即美元指数走强时,人民币贬值压力加大,美元指数走弱时,人民币贬值压力则缓解,虽变动幅度大小不一,但趋势基本一致。而在进入今年4月上旬,这一走势出现了背离。从2017年4月7日美元指数的局部高点101.18开始计算,截至5月24日,美元指数贬值幅度约3.9%,同一时期人民币几乎没有升值,直到5月25日才开始补涨。