国泰君安中小盘:孙金钜、任浪

新财富恳请投第一!支持中小市值卫冕!

前言:

近期市场回暖,定增发行项目开始显著提升(目前报价的项目尚未公告,因此数据上看会有所延时),并且折价率保持在10%左右。8月份整体证监会发放批文速度加快,8月单月发放批文59家,而发审委通过节奏基本持平,8月份单月过会46家,整体批文等待时间由原来的5-6个月快速缩短为2-3个月,整体定增堰塞湖在再融资新政后正在逐步消除。本期定增并购推荐个股透景生命:公司是国内肿瘤诊断的龙头,其独家的高通量流式荧光技术凭借其多指标联检和高通量的优势,有望部分替代化学发光成为高端免疫诊断的主流技术之一。公司有望凭借其高通量流失荧光技术优势,借助产业政策东方,在高端肿瘤诊断领域快速实现进口替代,同时在HPV等新的诊断领域实现快速发展,实现国内肿瘤诊断龙头的崛起。详情请见我们2017年8月30日报告《透景生命(300642):技术为王,国内肿瘤诊断龙头崛起》。

本期重大增发并购:

(1)金科文化42亿控股Outfit7,“会说话的汤姆猫”A股上市;(2)田中精机3.34亿收购远洋翔瑞剩余股权,受益3D玻璃设备景气;(3)科恒股份6.5亿并购万家设备,打通前端锂电设备产业链一体化。

本期增发并购受益:

(1)保增发带来的投资机会:已过会公司:

通富微电、和而泰、太安堂

等,已获批文公司:

明泰铝业、新界泵业、天神娱乐

等;(2)发行期首日定价:

三花智控、华宇软件、安居宝

等;本期新增推荐

透景生命(300642)

:技术为王,国内肿瘤诊断龙头崛起。

1.1 42亿控股Outfit7,金科文化收购“会说话的汤姆猫”

增发方案:

金科文化拟以10.77元/股的价格发行3.90亿股收购杭州逗宝100%股权(作价21亿元)和上虞码牛100%股权(作价21亿元),从而间接收购Outfit7的56%股权;同时向不超过5名特定投资者非公开发行股份募集配套资金

3.11亿元,用于支付本次重组中介机构相关费用和用于实施《会说话的家族》系列IP中国区运营中心建设项目以及《会说话的家族》系列原创动画片制作项目。

增发点评:

1)本次收购价格适中,Outfit7对应17-19年的承诺业绩PE为12.39X,10.42X,8.82X。2)Outfit7主要从事大数据广告分发以及互联网儿童早期教育业务,目前主要运营《

我的汤姆猫

》、《我的安吉拉》等移动应用产品,毛利率接近99%。3)通过本次交易,上市公司将迅速切入全球移动互联网应用市场,践行“国际化生态型移动互联网企业”的发展战略。4)本次海外并购标的100%股权在2016年12月已被联合好运以10亿美元收购(已完成股权交割,联合好运为此项并购专项成立的公司),2017年1月和6月金科文化通过全资子公司金科国际(香港)分别收购了联合好运合计35%的股权(间接持股Outfit7的35%股权),此次发行股份购买杭州逗宝和上虞码牛间接持股的Outfit7的56%股权,实现了对Outfit7的91%的控股,并且涉及海外并购资金出海的问题已经解决,后续主要的风险在于证监会审核的风险。

1.

2 田中精机3.34亿进一步收购远洋翔瑞剩余股权

增发方案:

田中精机拟以58.17元/股的价格发行0.06亿股收购远洋翔瑞45%的股权,作价3.34亿元;同时向不超过5名特定投资者非公开发行股份募集不超过0.15亿元配套资金。

增发点评:

1)本次收购价格适中,远洋翔瑞对应17-19年的承诺业绩PE为11.42X,8.73X,6.97X。2)远洋翔瑞的主营业务为高精密数控机床及相关软件的设计、研发、生产与销售,同时可根据客户的定制化需求,提供定制化的数控机床和专业化的技术改造服务,是国内重要的玻璃盖板自动化生产设备商。3)田中精机的主营业务是为基础电子元件商及其下游厂商提供生产电子线圈所需的成套数控自动化设备及相关零部件,本次重组完成后,远洋翔瑞将成为公司全资子公司,有利于进一步提升上市公司母公司与远洋翔瑞的协同效应,进一步完善上市公司在智能装备制造领域的产品线。受益于3D玻璃需求旺盛,远洋祥瑞的精雕机发展迅速,同时3D玻璃热弯机也已达到量产并获得订单,未来将成为新的增长点。

1.

3 科恒股份6.5亿并购万家设备,完善锂电设备产业链

增发方案:

科恒股份拟以44.87元/股的价格发行0.10亿股(交易对价4.55亿元)+现金1.95亿元购买万家设备100%股权,作价6.5亿元;同时拟向不超过5名特定投资者非公开发行股份募集配套资金不超过2.08亿元。

增发点评

:

1)本次收购价格偏高,但承诺业绩增速较快。万家设备对应17-20年的承诺业绩为26X,14.44X,10.83X,8.67X。2)万家设备主营锂离子电池自动化生产设备的研发、设计、生产与销售,是国内知名的锂离子电池自动化生产解决方案的供应商。主要产品为搅拌机,主要用于锂电池生产过程中正负极材料的搅拌及制备环节。3)本次交易有助于上市公司打通前端锂电设备产业链,完善公司锂电设备产业链布局,形成锂电前端设备一体化的供货能力。万家近两年客户拓展迅速,主要包括了天津力神、光宇、银隆、松下、智航新能源、亿纬锂能等,与公司在客户上有很好的协同作用。

2.

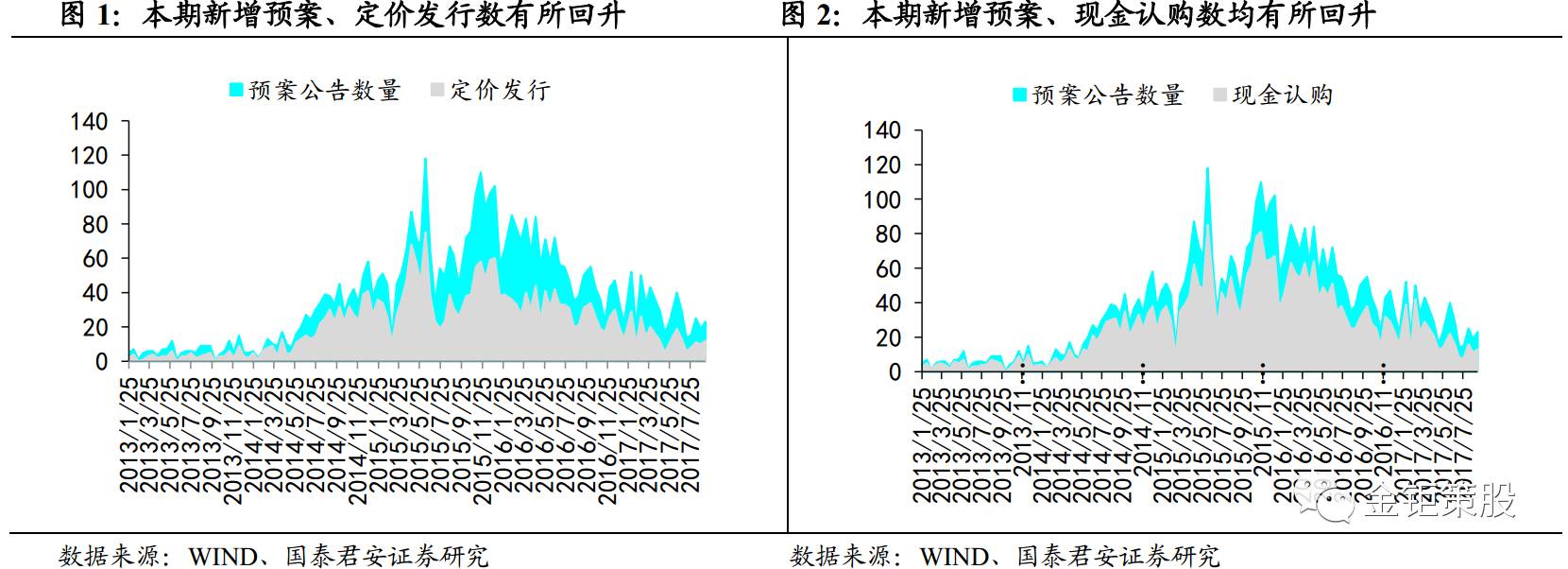

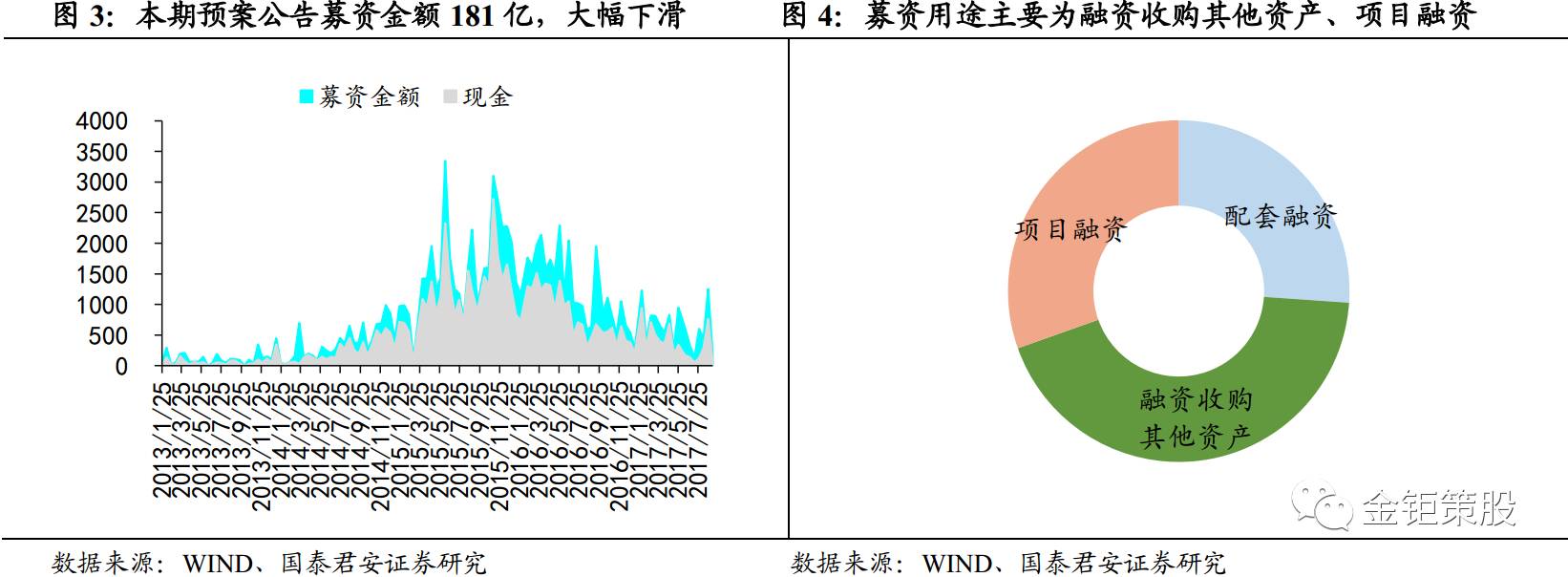

1 新增预

案:本期预案公告数量

23例,有所回升

本期增发预案公告23例,有所回升。

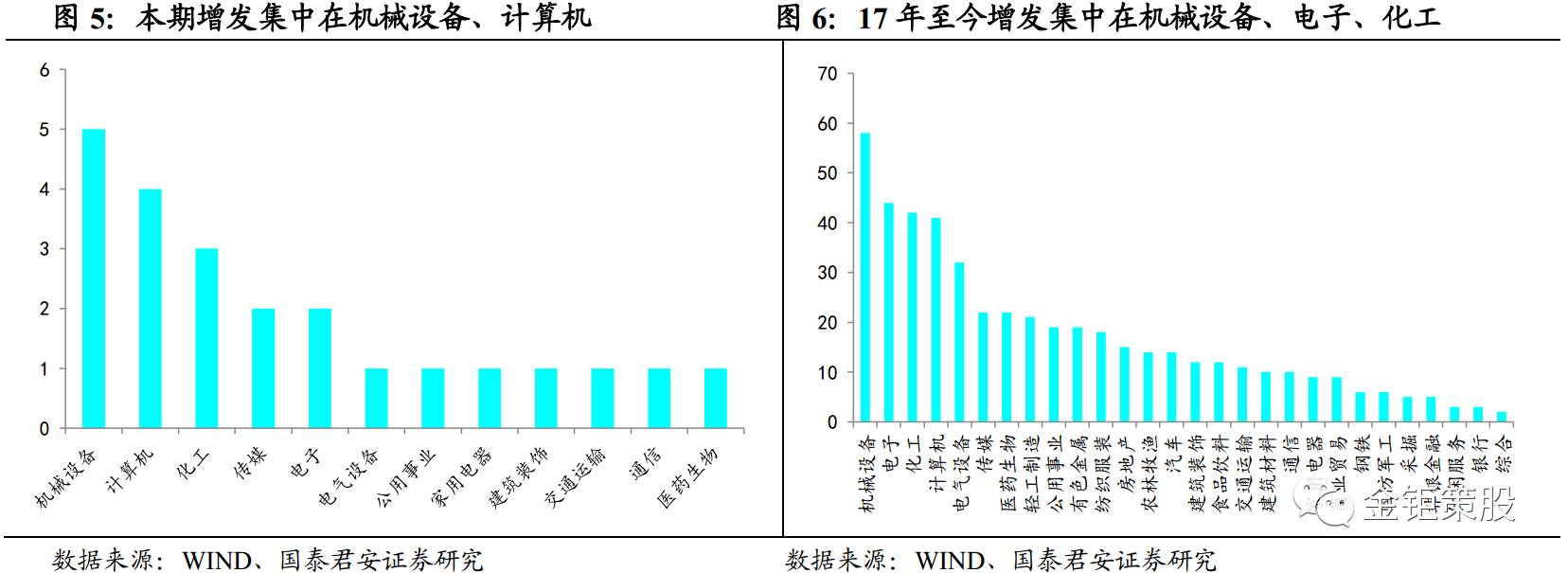

(1)发行方式看,定价发行12例,竞价发行11例;(2)认购方式看,现金认购13例,资产认购10例;(3)募集资金181亿,其中现金69亿,大幅下滑。募资用途看,主要用途分别是融资收购其他资产(10例)、项目融资(7例)、配套融资(6例);(4)行业看,本期增发预案集中在机械设备、计算机等行业。

2.2 发行实

施:本期公告实施

下降,折价收益明显反弹

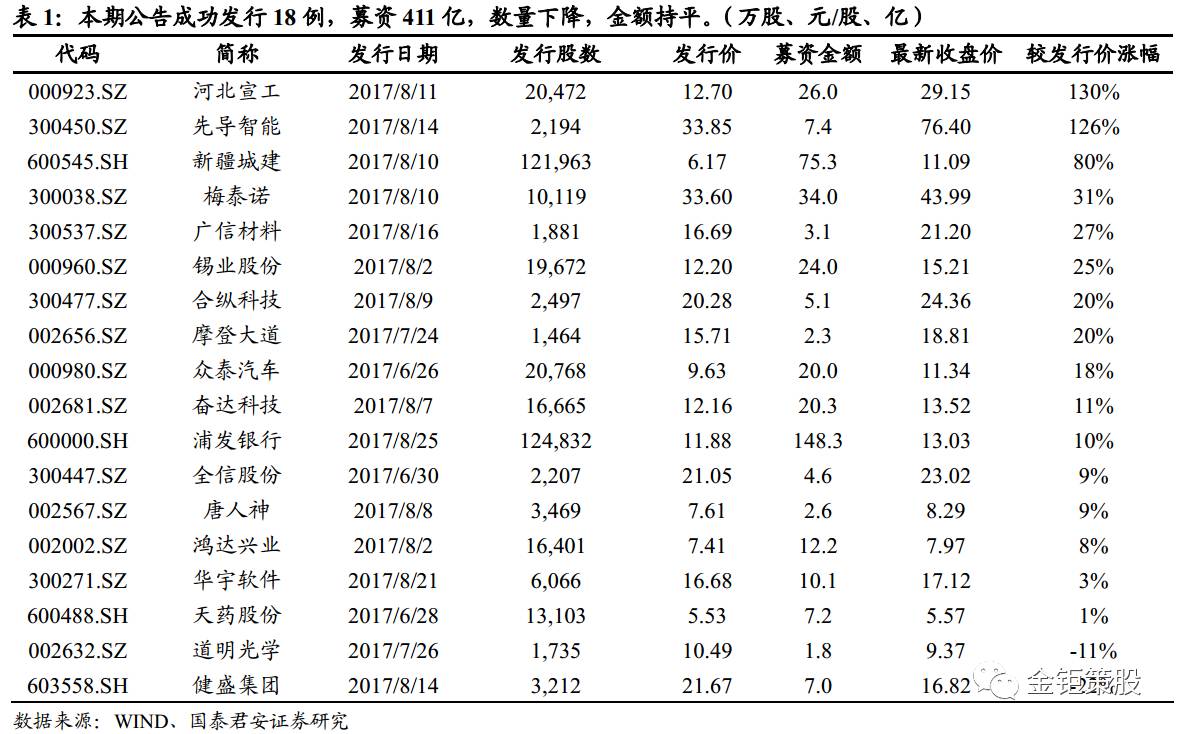

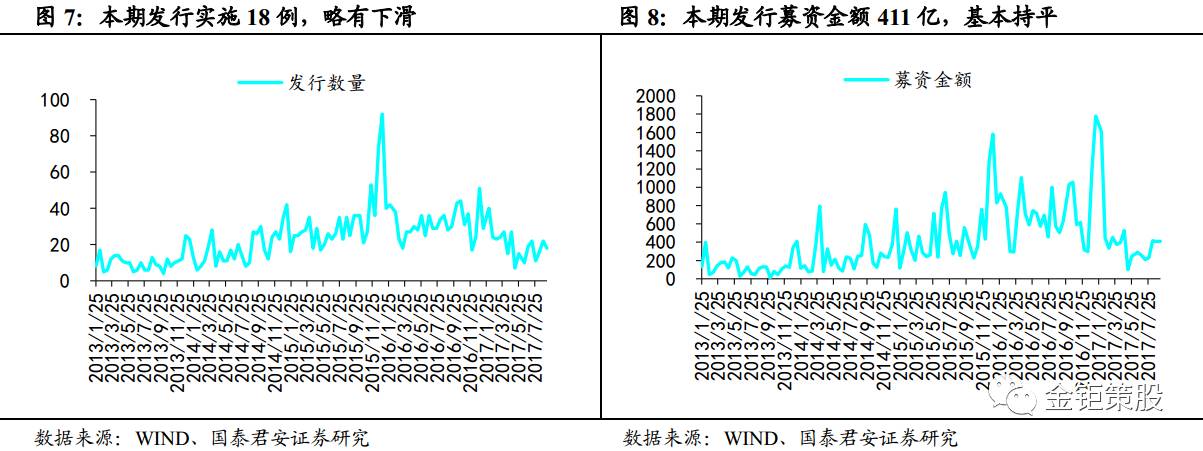

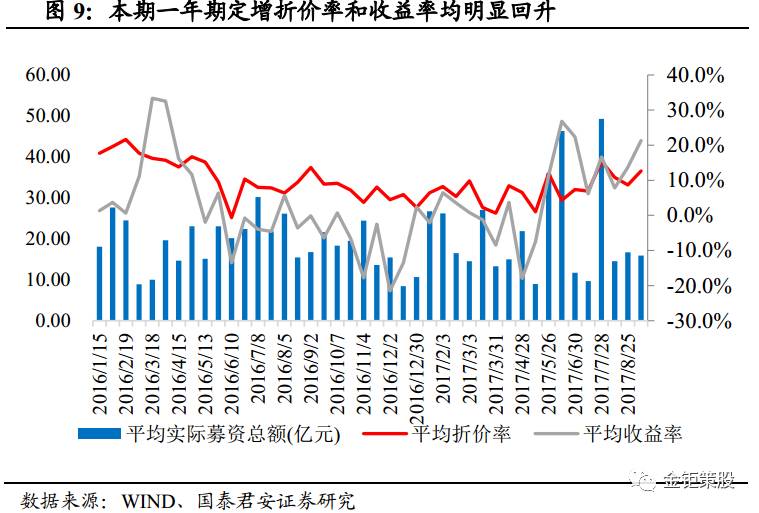

本期A股新增公告成功发行案例18例,共募资411亿,数量下降,金额持平。一年期定增折价率和收益率均明显反弹。

本期一年期现金参与定增实施6例,平均折价率12.7%,明显回升。年初至今一年期现金参与定增平均折价率为7.3%。二级市场表现来看河北宣工相对发行价涨幅高达130%左右;道明光学、健盛集团等增发即破发。

2.3 即将发

行:

批文发放加速,堰塞湖有所缓解

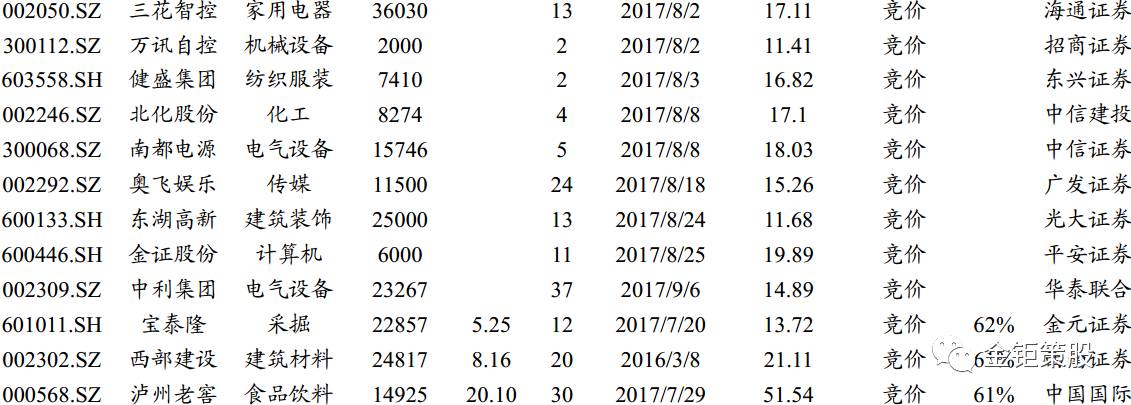

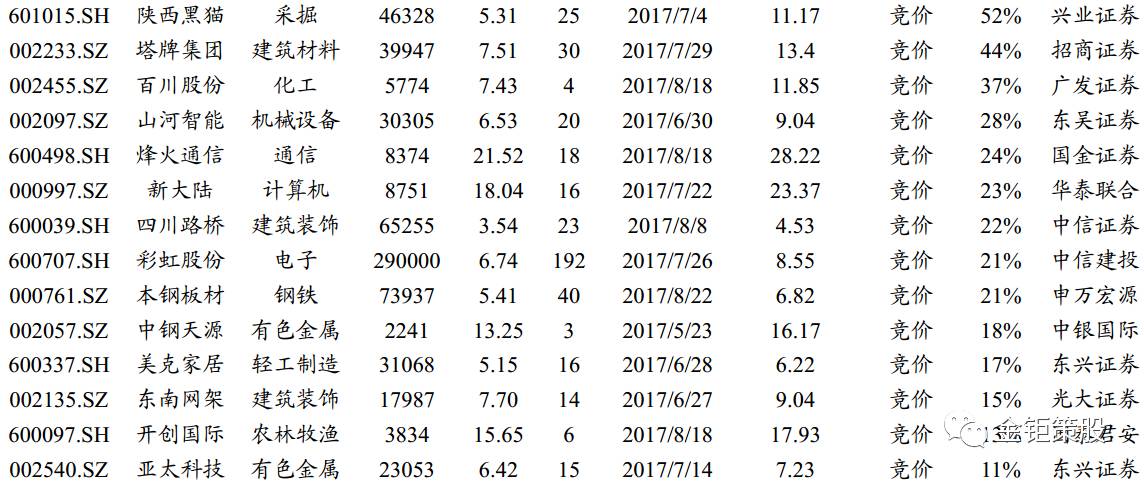

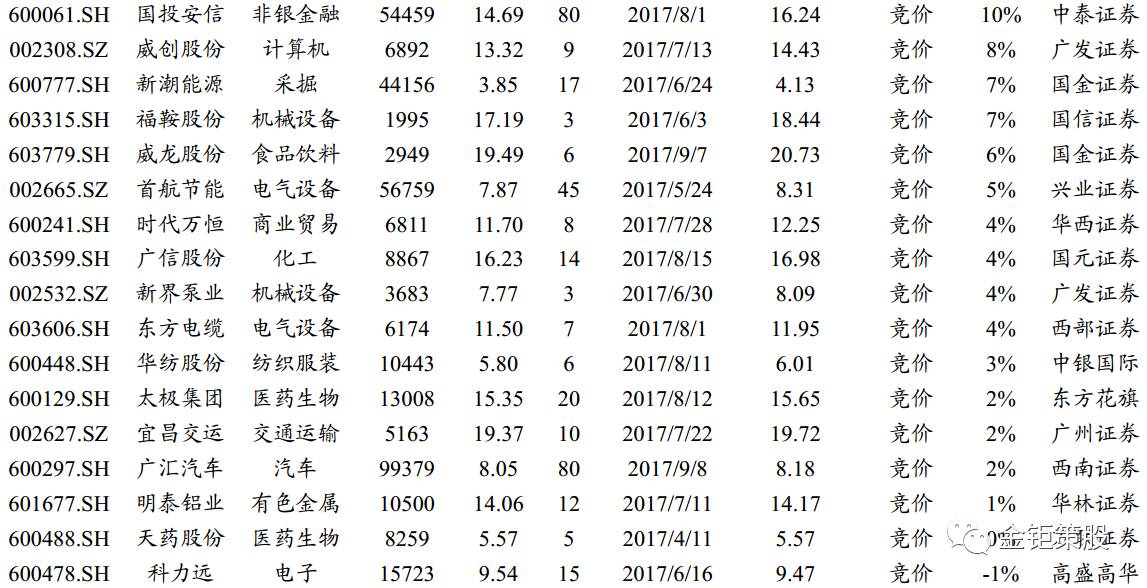

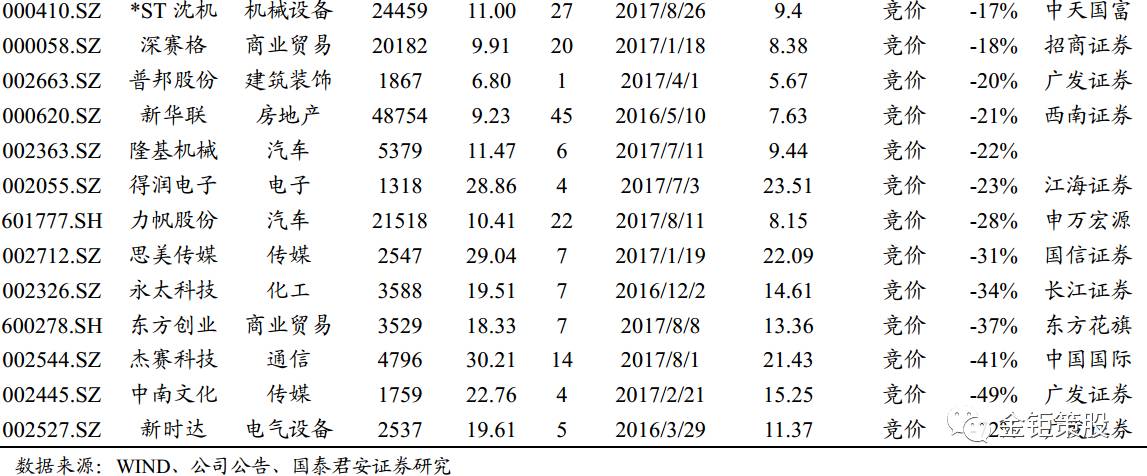

本期拿到批文尚未发行的公司仍然较多,截止到2017年9月8日,已获得证监会批准的竞价增发预案数为100家,其中

宝泰隆、西部建设、泸州老窖、陕西黑猫、塔牌集团、百川股份

等定增底价的折价在30%以上,定增吸引力足;新时达等半数公司出现了破发。近期批文发放速度有所加快,整体过会到批文发放的时间周期由原来的5-6个月快速缩短到2-3个月,定增堰塞湖有所缓解。

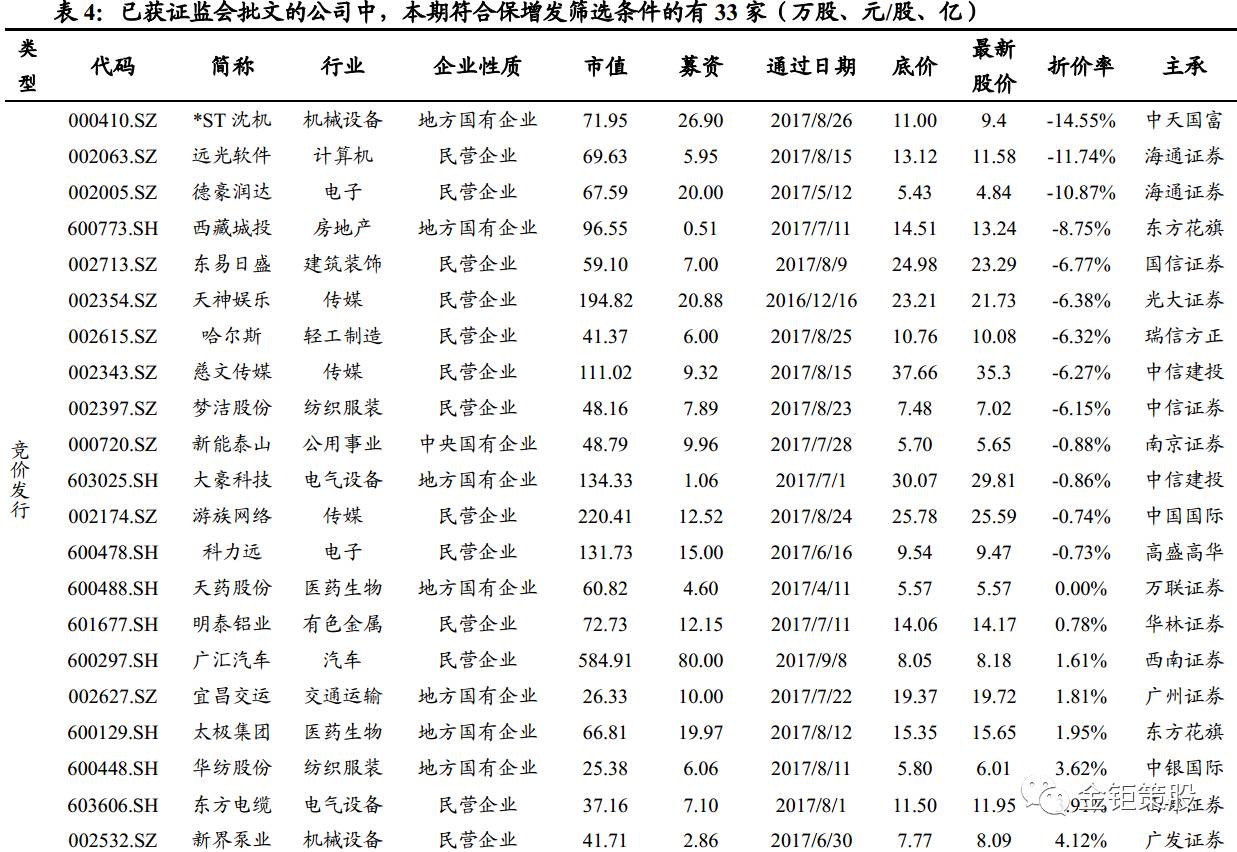

2.4 定增实施前:保增发,保出超额收益

保增发是我们在2015年中小盘增发与并购投资策略报告《定增助力市场化并购重组》中提出三类选股思路之一。由于市场大跌之后存在增发调整价格的机制,所以保增发投资机会建议大家关注已经过会或已经获得证监会批准且发行底价折价率处在-15%至5%以内的公司,这部分公司修改价格的成本太高,相对具有保增发的条件,保增发的可能性较大。根据该筛选标准,本期已过会的公司包括通

富微电、和而泰、太安康

等17家,已获批文的公司包括

明泰铝业、新界泵业、天神娱乐

等33家。

2

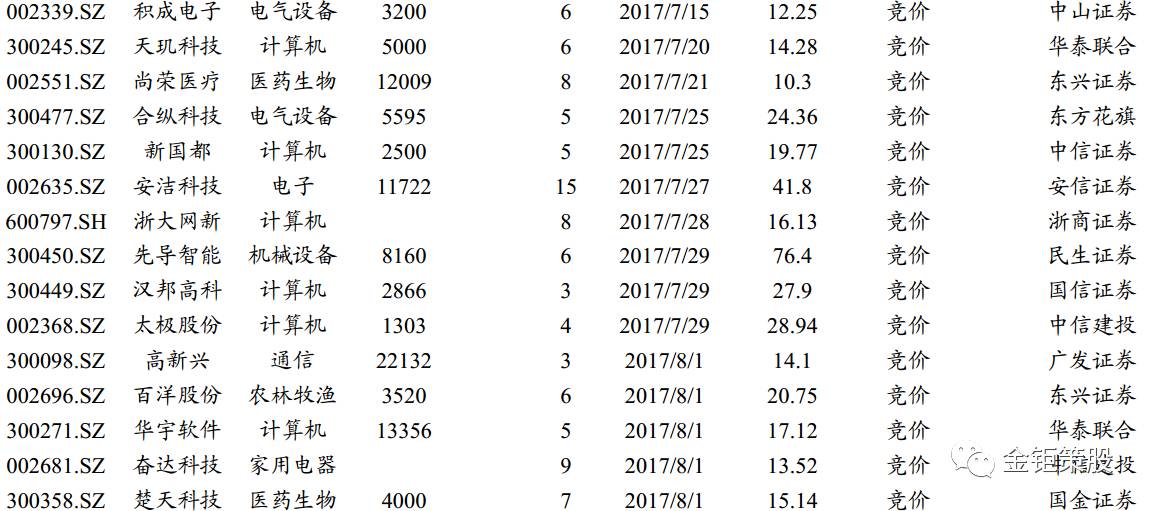

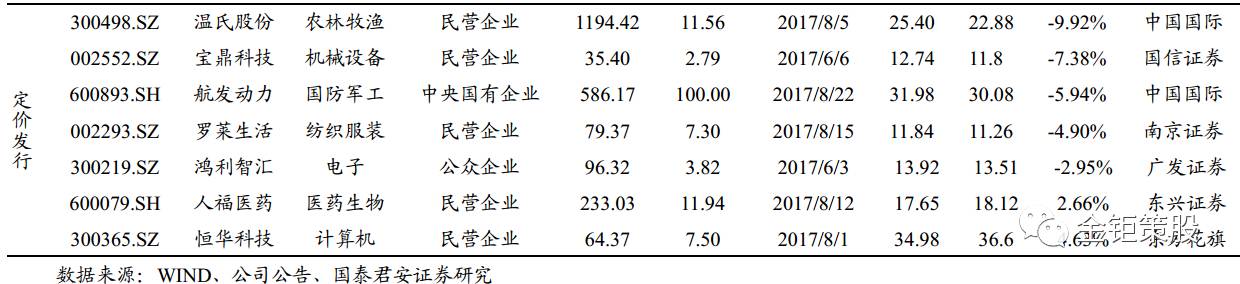

.5 定增实施中:发行期首日定价,发行期前后的超额收益

创业板发行新规要求非公开发行定价基准日必须是发行期首日,同时监管趋严后更加鼓励中小板和主板均采用发行期首日定价的发行方式,可以看到发行期首日定价方式所占比例快速提升。但是,发行期首日定价规则决定了发行底价相对于现价的折扣空间十分有限,对定增投资参与报价的吸引力相对不足。因此,为了吸引定增投资者报价,公司一般会选择在公司股价向上的周期里启动发行,拉大底价相较于现价的折价空间,从而带来了发行期前后二级市场的投资机会。截至目前,已获证监会批准但仍未发行的公司中,采用发行期首日定价的有

三花智控、华宇软件、安居宝

等44家。

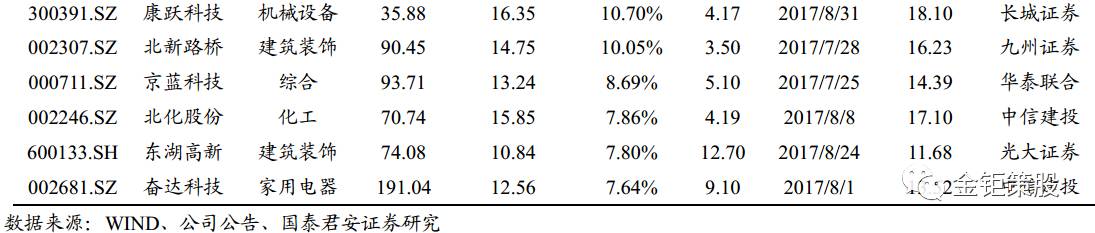

2.6 定增实施后:溢价发行+破发策略

《创业板上市公司证券发行管理暂行办法》规定:发行价格不低于发行期首日前一个交易日公司股票均价的,本次发行股份自发行结束之日起可上市交易。溢价发行表明定增投资者对公司极度看好,对于二级市场同样存在提振作用,带来二级市场的投资机会。再融资新政之后,不仅是创业板,全部A股都采用发行期首日定价,且近期观察到创业板的公司也主动增加了即使溢价发行同样锁定一年的条款。因此,未来创业板溢价发行策略将演变为全市场的溢价发行策略,且由于溢价发行同样存在锁定期,此前二级市场投资者担心一级半定增投资者套利的情形将不再存在,溢价策略的有效性反而有所提升。本期溢价发行的公司:

无

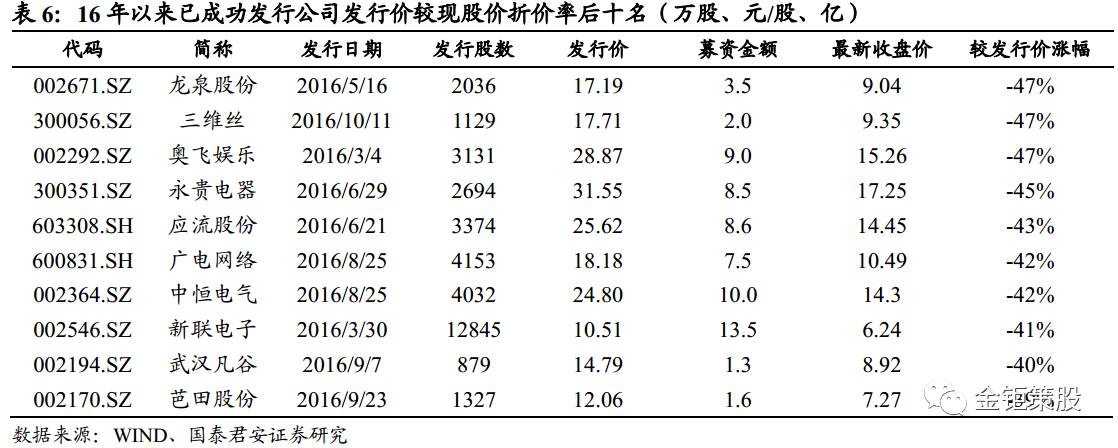

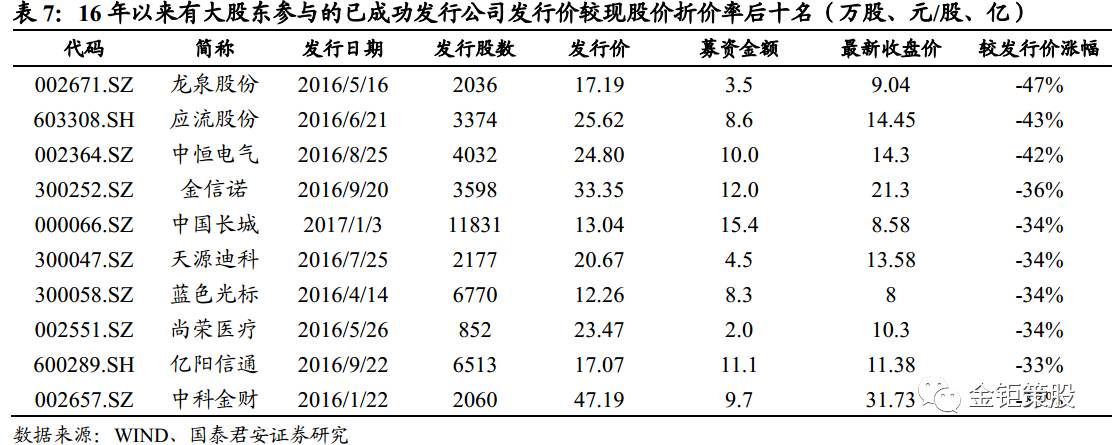

。破发同样是我们定增筛选股票的一大思路,因为历史来看定增市场整体的胜率接近八成,这就意味着破发之后公司股价回到增发价以上的概率还是非常大的。2016年初以来成功发行出现破发的公司中折价率前十的公司分别为

龙泉股份、三维丝、奥飞娱乐、永贵电器、应流股份、广电网络、中恒电气、新联电子、武汉凡谷、芭田股份

。其中有大股东或大股东关联方参与且出现破发折价率前十的公司为

龙泉股份、应流股份、中恒电气、金信诺、中国长城、天源迪科、蓝色光标、尚荣医疗、亿阳信通、中科金财

。

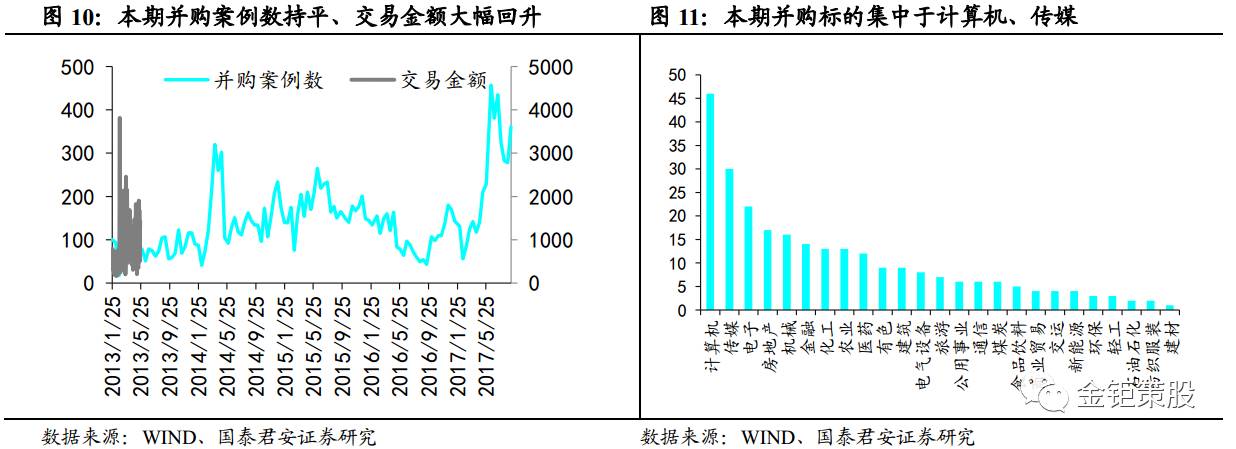

3

.1 本期并购热点仍在TMT

本期并购市场热情大幅回升,并购标的主要集中在计算机、传媒等热点行业。从并购案例看,本期共发生并购361例,大幅提升;从交易金额看,本期并购交易金额合计为1427亿,大幅提升;截止到2017年8月25日,全年累计并购3896例,同比增长101%,交易金额合计15822亿,同比增长12%;从并购标的行业分布看,计算机、传媒是并购热点,通过并购实现转型升级仍是众多传统企业谋求长期发展的方式之一。