文:韩其成/陈笑/徐慧强

(一)

PPP园林

最早提出特色小镇、水流域治理园林业务内涵和市场边界扩大新逻辑

,“金玉良园,天涯比林”推荐

八大金刚组合

,首推

铁汉生态

(生态生态、财运常在)/东方园林

/蒙草生态

(1)

最早提出特色小镇、水流域治理与雄安逻辑:

①2016年最早提出园林受益PPP现金流变正/业绩反转弹性最大两个前瞻性逻辑被验证;②2017年最早提示园林机会,1月22日提“PPP进入增持区域”、2月14日提“PPP业绩大年”、3月14日提“园林PPP进入业绩加速通道”;③最早3月24日74页深度《“特色小镇+生态环保”最强逻辑开启园林新纪元》提出“特色小镇+环保将打开园林的成长边界”、4月4日《雄安主题关联度和弹性最大是园林公司》提出“雄安建设生态园林最受益”,阅读量14079最多。

(2)

跟踪最紧密:

2017春节后密集调研走访园林公司并率先组织特色小镇调研,撰写超109篇报告(7篇深度),其中56篇公司报告53篇行业报告,累计超过540页62万字,每周周报更新PPP园林最新观点。

(3)

推荐最坚定,重点推荐八大金刚组合(铁汉生态/东方园林/棕榈/蒙草生态/美晨/文科/美尚/云投):

报告数量:铁汉18(1深度)/东方园林9(1深度)/美晨7/蒙草6/文科6/棕榈5(7月进限制清单)/美尚5,蒙草最高涨126%(首次覆盖后48%)/棕榈85%/美尚58%/东方57%/美晨44%/铁汉41%/文科37%。

(4)

首推铁汉/东方/蒙草三剑客:

铁汉18/东方9报告,看好PPP背景龙头集中度提升/边际竞争实力增强,最高涨幅41/57%;

蒙草126%涨幅

5报告

,提示内蒙70大庆及西北生态龙头,是市场极少数推荐者。

(二)

装配式建筑

全市场最早推荐,

杭萧钢构最高涨幅113%

(1)全市场最早发掘装配式建筑:2016年最早/跨年度最早(六脉神剑组合首推杭萧)/2017年最早。(2)推荐最紧密最持续:2017年1月以来(113%涨幅)公司报告11篇8万字超76页+N篇行业报告,数次调研、数百场路演、近万人大会,坚定首推。(3)推荐最具深度!最早发掘雄安装配式标杆示范!推荐

龙元建设

(9报告)、

苏交科

(5报告)。

(三)

一带一路

推荐最早波段最准跟踪最紧牛股最多

,

“拥有金六福,天天小幸福”推荐

金六福组合

,春节提

鸡年搞基

,

16年11月-17年4月持续推荐

,

首推葛洲坝

(葛洲葛洲、财霸九州)

(1)主题推荐最早:

2016年8月17/21日《一带一路催化,PPP助推基建蓝筹崛起》、《PPP/基建/一带一路催化,基建蓝筹崛起》最早推荐;11月9/14/17日《特朗普当选利好“一带一路”基建龙头》、《一带一路战略升级,大基建蓝筹重要载体》、《一带一路加速推进,国际工程迎新机遇》加重对未来行情的判断;

(2)跟踪最紧密、推荐最坚定:

撰写超159篇报告(13篇深度),其中77篇公司报告87篇行业报告,累计超过775页90万字,春节后率先组织一带一路北京调研(适逢大雪车上手书一带一路首推葛洲坝)。

(3)推荐公司最全、牛股最多,重点推荐金六福(葛洲坝/化学/中钢/北方/铁建/交建):

报告数量:葛洲坝23(2深度,7月进限制清单)/铁建11/北方8/中建7/交建6/中铁6/中冶5/中工5/中钢4/中材4/化学3;北方最高涨80%/中材78%/中建64%/葛洲坝63%/中工53%/交建51%/铁建45%/中冶43%/中铁28%。

(4)五次行情把握波段最准确,理解最深刻:

①2016年11月,美国新任总统特朗普基建倾斜政策明晰,利好基建蓝筹出海;②11月,一带一路升级为习核心重要战略;③12月中央政治局会议提出扎实推进一带一路发展(连续两年提一带一路);④2017年2月,高峰论坛、十九大等重要会议召开在即,板块将获更大政策刺激;⑤3-4月,一带一路前沿新疆提固投1.5万亿,沙特、以色列等国领导人密集来访。

(5)

首推葛洲坝(165%涨幅)葛洲葛洲财霸九州

:①推荐最早:2016最早/首推最早/跨年最早/2017最早/水泥关联度发掘最早/雄安相关度挖掘最早;②推荐最持续:2016年3月至今共发公司报告28篇近11万字超100页+数次调研/数百场路演/近万人大会;③推荐最具深度;4)推荐最坚定最独特选时逻辑最准确。

(四)

国改蓝筹

主题成功推荐两波行情(春节前后和6月以来),

八仙过海组合

(

葛洲坝

/

铁建

/

中建

/

山东路桥

/

安徽水利

/

交建

/

北方

/

中钢

)

,

重推葛洲坝/

中国铁建(趁热打铁、一建钟情)/中国建筑

等

最早发现、最坚定推荐,

16

年

11

月

-17

年

4

月通过一带一路主题持续重点推荐;

2017

年

5

月以来提示国改提速及

PPP

等多重催化下国企蓝筹边际竞争实力提升,

6

月

20

日

40

页深度《国改蓝筹催化加速,价值重估四线选股》。期间葛洲坝最高涨

35%/

山东路桥

34%/

中建

28%/

安徽水利

25%/

铁建

24%/

交建

23%

。

导读:

国君建筑韩其成团队认为:经济稳健/利率上行/政策打压三大担忧有望消除,PPP推进超市场预期,央企优势明显,将持续收益;一带一路/国改对央企利好亦被市场低估,H2业绩确定性较强。

摘要:

1、

PPP项目落地有望超预期。市场认为:

1)宏观经济稳健,PPP项目推广动力不足;2)利率上行背景下,PPP项目资金成本提升,落地规模或大幅缩减;3)政策面趋紧,财政部下发43号文、87号文等意在打压PPP。

我们认为:

1)7、8月宏观经济情况持续低于预期,PPP有望再迎风口;2)市场对利率上行的担忧情绪已被反映,目前利率渐趋稳定,且从成交量看,PPP项目在利率上行阶段所受影响有限;3)中央政策意为控制地方政府债务风险,而非打压PPP,政策预期有望纠偏。

2、

PPP模式下,央企资金/抗风险/订单获取优势突显。

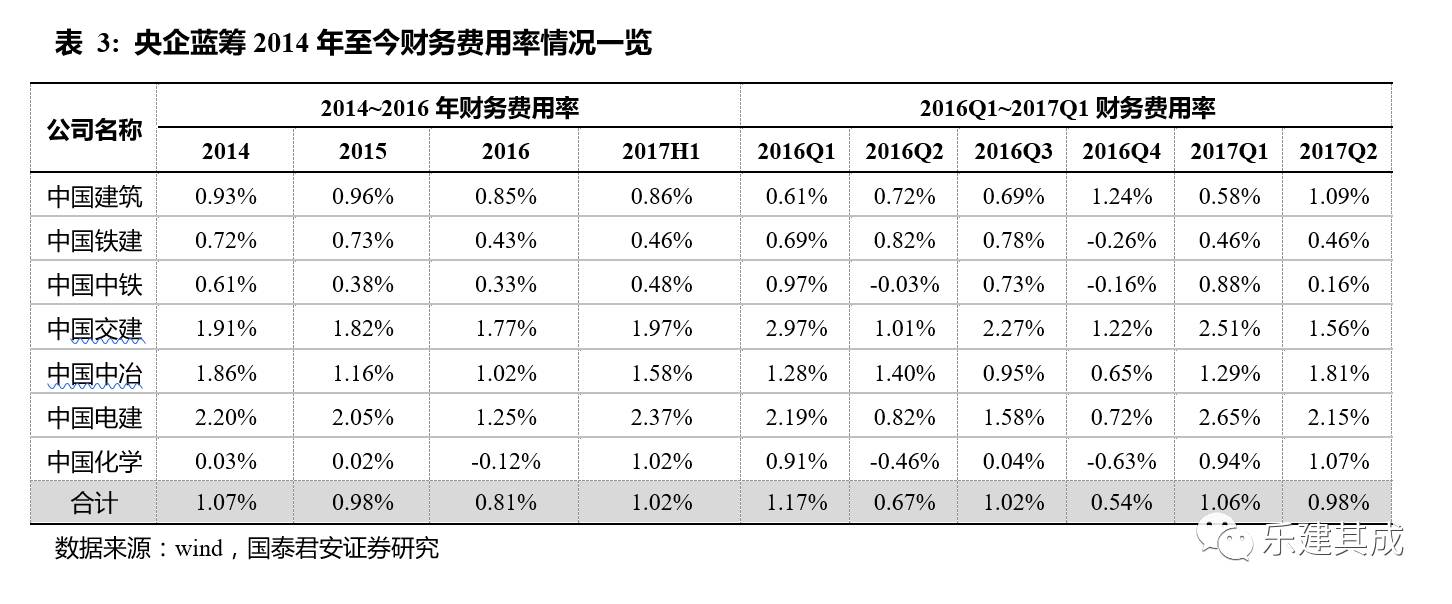

1)国资企业仍为PPP主导,非民企PPP落地项目规模自65%提升至75%;2)资金实力强:在手现金多在500亿以上,资金储备充足;3)抗风险能力强:利率上行背景下,央企财务费用率基本稳定,说明其融资渠道丰富,抵御风险能力强;4)订单获取能力强:2017H1建筑央企新签订单在行业内占比32%,较2016年提升3pct。

3、

建筑央企H2业绩确定性高,且存在提速空间。市场认为:

地方债务收缩、利率上行、材料提价等为建筑央企H2业绩带来不确定性。

我们认为:

建筑央企H2业绩确定性高。

1)趋势视角:

2017Q2单季营收增速为2016年以来最高,归母净利增速第二,原材料提价等影响有限;

2)基数视角:

2016H2建筑央企业绩增速基数较低,Q4归母净利增速为负;

3)订单/业绩增速剪刀差视角:

二者仍存22%剪刀差,随着新签订单逐步落地,助力央企业绩增速提升。

4、

一带一路/国改利好或被市场低估。市场认为:

一带一路、国改仍停留在主题行情阶段,对建筑央企实际利好有限。

我们认为:

一带一路/国改将对央企产生实质利好。1)2017H1央企蓝筹海外订单高增42%,央企国际认可度高,且为国家战略的重要推动者,有望持续受益。2)建筑央企利润率低于民企,且资产负债率较高,国改存在内部需求。国电与神华、两材等重组落地,建筑央企国改有望提速。

目录:

正文:

1. 投资故事:

PPP边际改善利好央企,一带一路/国改多重催化

现阶段市场对于建筑央企的担心主要在3个方面:1)利率上行、政策方向不明确等导致PPP项目前景存疑;2)除PPP外,建筑央企另两大主题即一带一路、国改能否深化并对公司业务开展产生实质影响;3)下半年业绩是否具有确定性及提速空间。

我们认为PPP前景无需多虞,PPP模式下央企综合实力优势突显,叠加国改/一带一路深化,下半年业绩确定性高:

1.市场对于PPP前景的担忧有望修复。

1)7、8月宏观经济情况持续低于预期,叠加上年9、10月高基数,PPP有望再迎风口;2)市场对于利率上行的担忧情绪已被反映,目前利率渐趋稳定,且从成交量看,PPP项目在利率上行阶段所受影响有限;3)中央政策意为控制地方政府债务风险,而非打压PPP,政策预期有望纠偏。

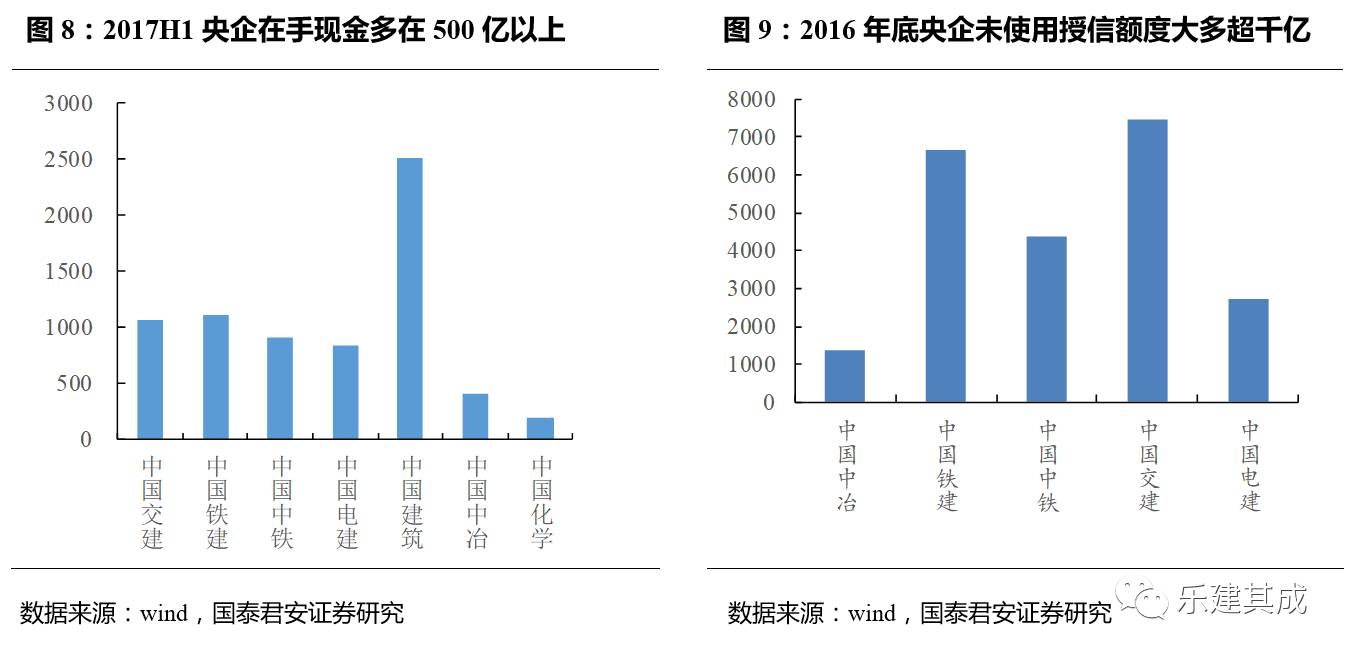

2.PPP模式下,央企资金/施工优势突显。

1)国资企业仍为PPP主导,非民企PPP落地项目规模自65%提升至75%,H1央企PPP订单高增;2)资金实力强:央企在手现金多在500亿元以上,资金保障更强;3)抗风险能力强:利率上行背景下,央企财务费用率基本维持在往年水平,说明由于其融资渠道较为丰富,抵御风险能力强;4)订单获取能力强:2017H1建筑央企新签订单在行业内占比32%,较2016年提升3pct。随着PPP项目日趋规范,央企的订单获取能力、资金成本优势、资质储备优势等有望获得更加充分的体现。

3. 建筑央企H2业绩确定性高,且存在提速空间。

1)趋势视角:2017Q2央企营收同增12%,创2016年以来单季最高增速,归母净利同增15.2%,为2015年以来单季第二,下半年经济下行压力增大,基建有望维持高景气度,高增速有望持续;2)基数视角:2016H2建筑央企业绩增速基数较低, Q3营收增速仅5.4%,为近4个季度最低,Q4归母净利增速-6.7%,为2016年以来单季增速唯一负值,为下半年业绩高增提供充分空间;3)订单业绩剪刀差视角:2017H1央企订单增速与业绩增速仍存22%剪刀差,随着新签订单逐步落地,助力业绩增速提升。

4.一带一路/建筑国改有望提速。

1)2017H1央企蓝筹海外订单高增42%,一带一路战落地获得初步验证,由于央企国际认可度高、且为国家战略的重要推动者,在一带一路由主体性行情向业绩行情演进过程中有望持续受益。2)建筑央企利润率水平相对民企仍存一定差距,且资产负债率较高,国改存在内部需求。目前主要建筑央企均有国改相关事项,随着国电与神华、两材等重组落地,建筑央企国改有望提速。

2、PPP

边际改善利好央企,

央企优势突显

市场对于

PPP

主线的担忧主要表现在三个方面:

1)

宏观经济稳健,PPP项目推广动力不足;

2)

利率上行背景下PPP项目拓展被抑制;

3)

政策面趋紧,财政部43号文、87号文等打压PPP。

我们认为:

1)7、8月宏观经济情况持续低于预期,叠加上年9、10月高基数,PPP有望再迎风口;2)市场对于利率上行的担忧情绪已被反映,目前利率渐趋稳定,且从成交量看,PPP项目在利率上行阶段所受影响有限;3)中央政策意为控制地方政府债务风险,而非打压PPP,政策预期有望纠偏,且随着PPP项目日趋规范,央企的订单获取能力、资金成本优势、资质储备优势等有望获得更加充分的体现。

2.1

经济下行压力渐显,PPP拉动基建逻辑有望强化

经济下行压力渐显,

PPP

拉动投资稳增长偏好有望提升。

9

月

14

日,国家统计局披露

8

月宏观经济主要数据,国内规模以上工业增加值同增

6.0%

,单月增速下滑

0.4pct

,增速继

7

月以来已连续

2

月下滑,市场上

“

经济趋稳,

PPP

需求已不再迫切”的逻辑有望获得修正。

地产销售增速或继续放缓,基建投资主力角色或再度强化。

1)

从地产销售数据来看,

7

、

8

月份房地产销售面积分别同增

14.0%

、

12.7%

,增速连续

2

月下滑;

2)

2016

年

Q4

各月销售面积分别为

1.77/1.52/1.55/2.15

亿平方米,基数较高;

3)

在金融去杠杆背景下流动性将持续稳中偏紧,房贷额度将

持续紧张。基于以上原因,我们认为在对冲经济下行压力过程中,房建需求可能持续疲软,基建投资作为拉动投资的主力角色将再度被强化,以基建为主要领域的

PPP

模式也必将保持持续稳健的扩张。

2.2

融资环境边际改善,利率上行风险

可控

货币政策调整市场预期从紧到稳,PPP融资环境边际改善。

收到金融去杠杆以及银行持续清理委外资金等影响,市场流动性持续偏紧,比较典型的指标就是1年期与5年期国债利率自2016年11月进入上行通道,2017H1以来(DR007均值上行大约50bp。为了稳定市场预期,央行在6月初开展4980亿元MLF操作提前对冲资金到期需求,重启到期日跨过半年末的28天期逆回购,以中性适度的取向对流动性总量进行“填谷”。6月底,流动性基本平稳跨季,1年期国债利率看近一月来已处于小幅缓慢下行通道。

利率上行对

PPP

的抑制程度整体可控。

1)

虽然受资金面趋紧影响,

PPP

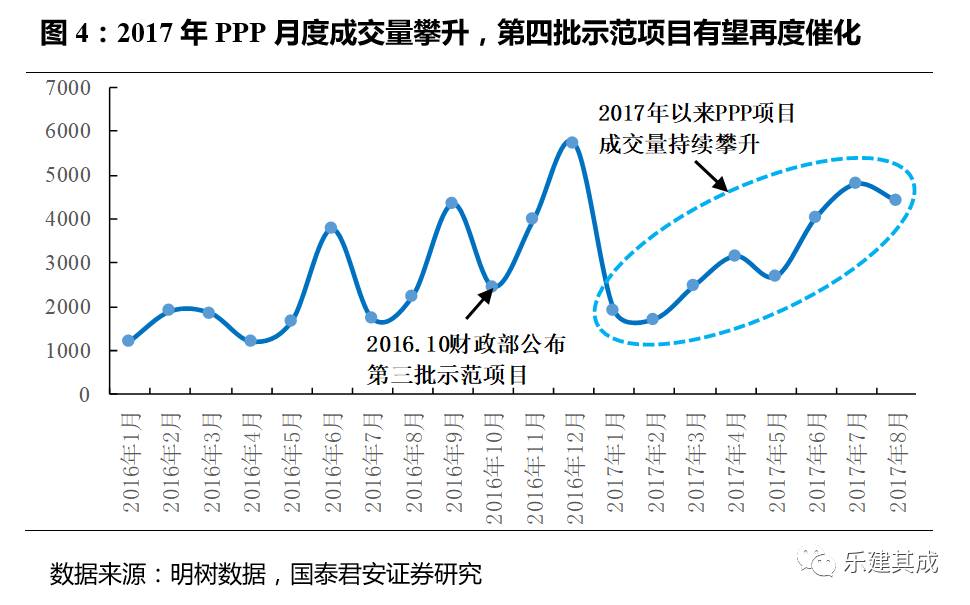

项目落地周期存在一定程度的拉长,但影响可控,根据明树数据的统计,自

2017

年年初以来

PPP

项目的单月成交量并未随着利率上行而下滑,反而呈现持续攀升态势;

2)

2016

年

11

、

12

月

PPP

项目成交量快速攀升与财政部第三批示范项目推出关系较大,目前第四批示范项目申报筛选工作已经开始,项目规模有望超过前批,

PPP

项目

4

季度成交量有望再次攀升。

利率上行对

PPP

的抑制程度整体可控。

1)

虽然受资金面趋紧影响,

PPP

项目落地周期存在一定程度的拉长,但影响可控,根据明树数据的统计,自

2017

年年初以来

PPP

项目的单月成交量并未随着利率上行而下滑,反而呈现持续攀升态势;

2)

2016

年

11

、

12

月

PPP

项目成交量快速攀升与财政部第三批示范项目推出关系较大,目前第四批示范项目申报筛选工作已经开始,项目规模有望超过前批,

PPP

项目

4

季度成交量有望再次攀升。

2.3

政策明确支持PPP,有望纠偏市场预期

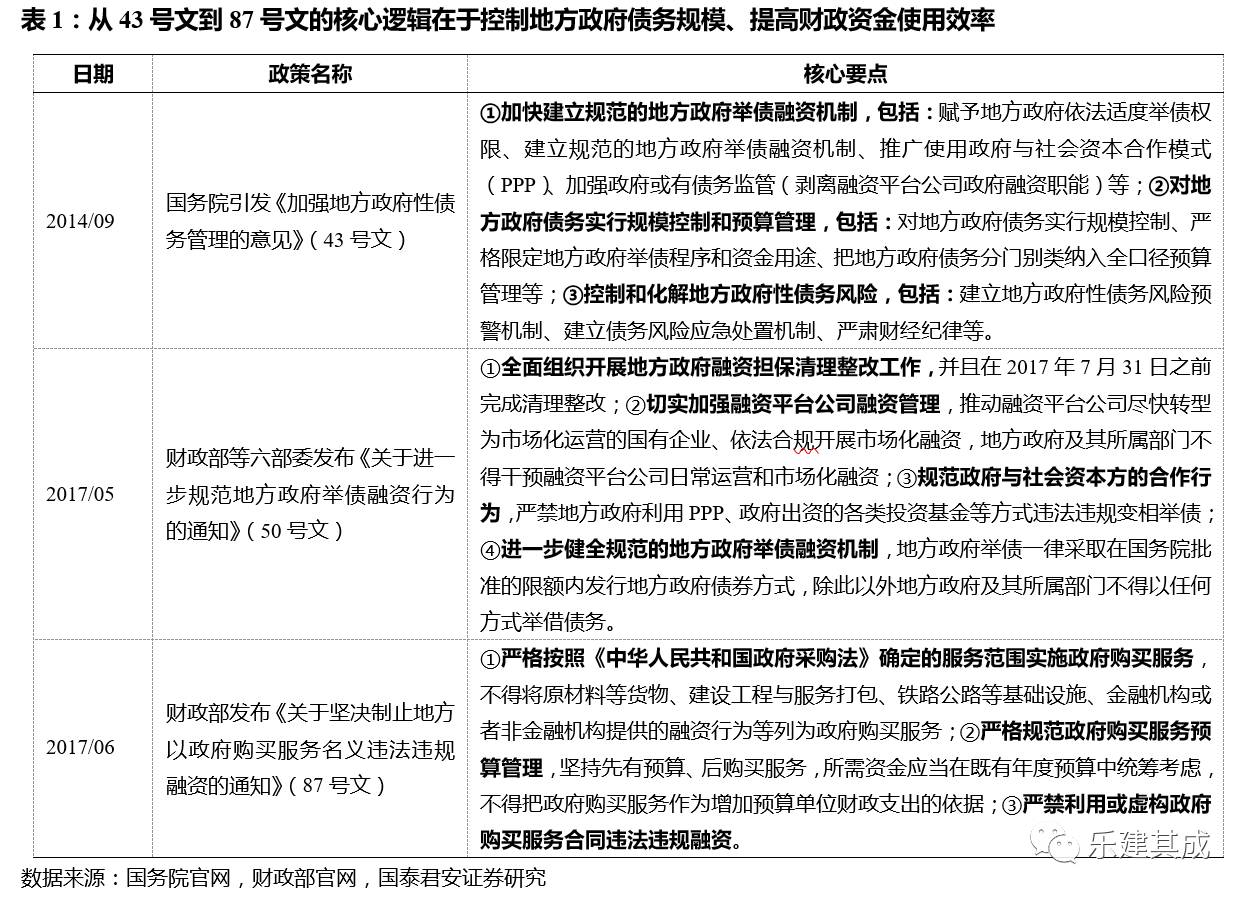

从43号文到87号文在于控制地方政府债务风险而非打压PPP,政策预期将迎来纠偏。

1)控制债务总量增速,主要体现在约束地方政府无序举债渠道;2)规范地方政府财政支出,堵住财政支出的灰色“漏斗”,加强中央的统一规划和监管;3)提高地方政府财政资金的使用效率,提高财政支持的透明度、减少财政资金浪费;4)中央连续发文完善PPP项目流程并严格把关,禁止变相融资、政府回购、明股实债、固定回报,禁止违法违规采用政府购买服务,并且严控10%的财政红线等)并非是打压或限制PPP模式,而是为PPP健康持续发展塑造良好

政策环境和制度环境。

国务院发文鼓励民间资本参与

PPP

,发改委明确表态

2017H2

将加大

PPP

项目推动力度,

PPP

将从政策纠偏到政策偏好。

1)

日前,国务院办公厅发文,针对政策落实、融资困难等

PPP

关键问题提出指导意见,并明确提出鼓励民间资本参与

PPP

项目;

2)

8

月16日,发改委下半年工作重点公布,明确提出将推动各地运用多种PPP运作模式、多管齐下加大PPP项目推动力度,促进民间资本参与PPP项目。

3)

我们认为,国务院发文为PPP推进再定调,发改委明确表态加大推动PPP模式作为2017H2的重点工作,一方面将加快纠正市场对于PPP模式的悲观预期,同时PPP政策偏好将明显提升,市场预期有望迎来积极变化。

国务院发文鼓励民间资本参与

PPP

,发改委明确表态

2017H2

将加大

PPP

项目推动力度,

PPP

将从政策纠偏到政策偏好。

1)

日前,国务院办公厅发文,针对政策落实、融资困难等

PPP

关键问题提出指导意见,并明确提出鼓励民间资本参与

PPP

项目;

2)

8

月16日,发改委下半年工作重点公布,明确提出将推动各地运用多种PPP运作模式、多管齐下加大PPP项目推动力度,促进民间资本参与PPP项目。

3)

我们认为,国务院发文为PPP推进再定调,发改委明确表态加大推动PPP模式作为2017H2的重点工作,一方面将加快纠正市场对于PPP模式的悲观预期,同时PPP政策偏好将明显提升,市场预期有望迎来积极变化。

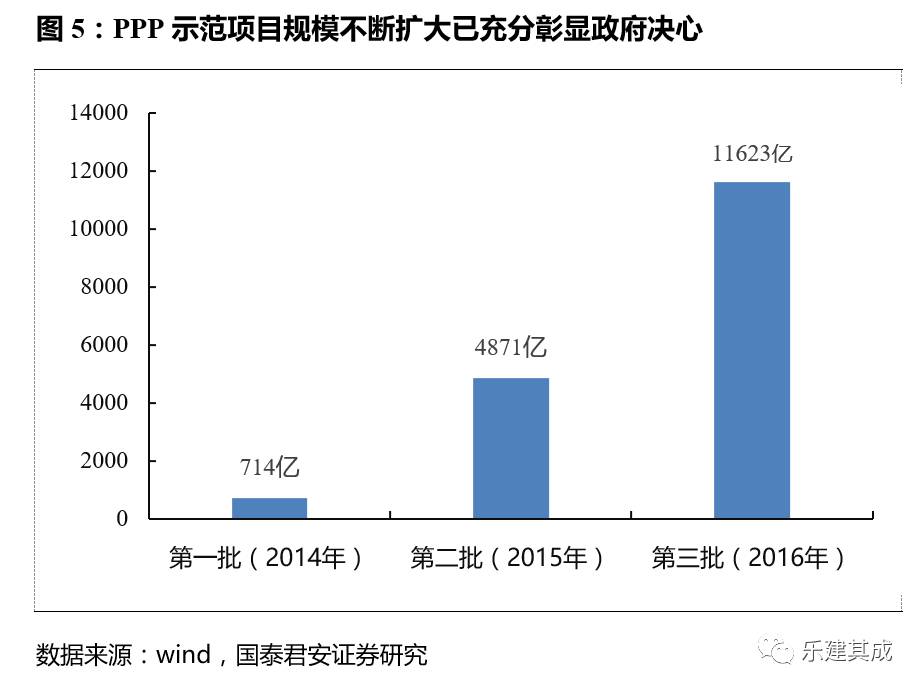

第四批

PPP

示范项目推出亦有望引领市场修正对于政策的预期。

此前,财政部分别于

2014

年

12

月、

2015

年

9

月、

2016

年

10

月公布三批示范项目,规模分别为

1800

亿元、

6589

亿元、

11708

亿元,我们认为,第四批示范项目规模有望再超前次,除实际拉动作用外,亦将进一步明确政策对于

PPP

的支持态度,引领市场对政策走势进行纠偏。

2.4

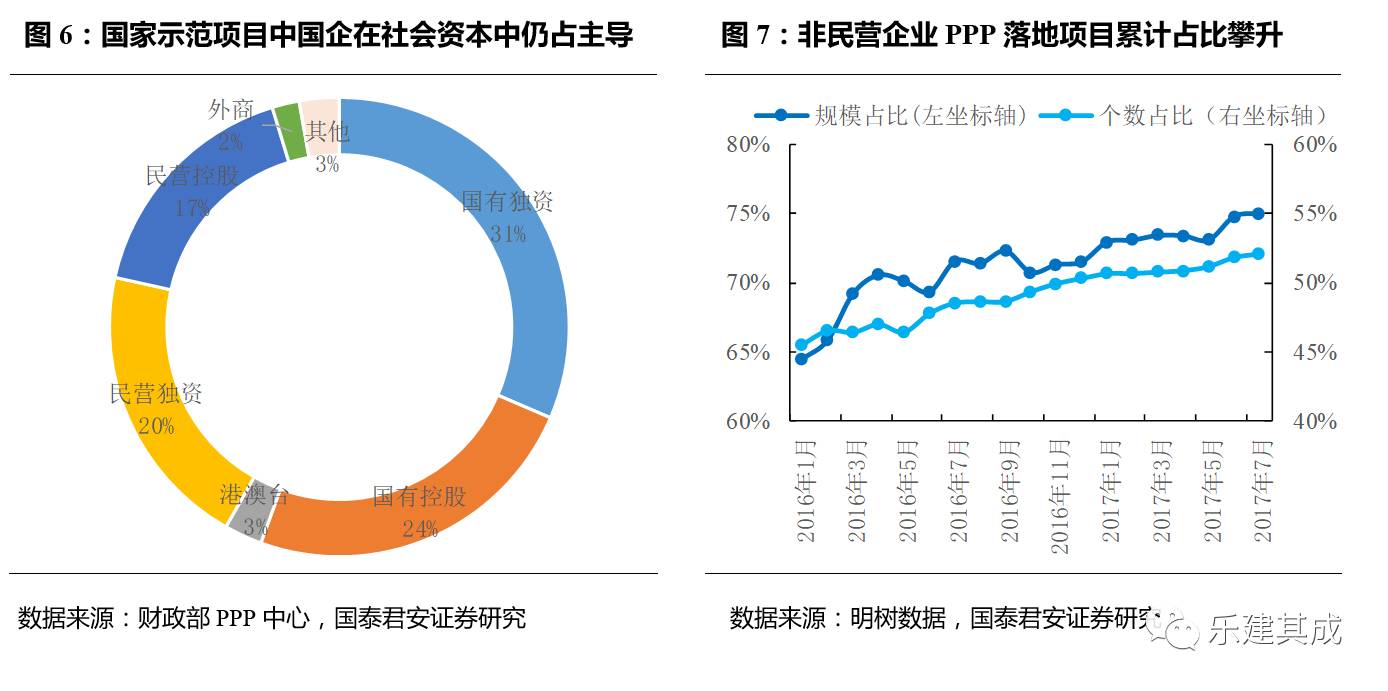

PPP模式下,央企资金/施工优势突显

国资企业仍为

PPP

主导,央企

PPP

订单体量大。

1)

根据财政部

PPP

第

7

季报数据,国家示范项目社会资本方构成中,国资背景企业占比

55%

,仍居于主导地位;

2)

明树数据的统计则显示,非民企

PPP

落地项目规模占比已由约

65%

提升至约

75%

。

3)

2017H1

央企

PPP

订单共计

6209

亿元,占同期财政部

PPP

落地项目的

58%

。

央企愈强背后反映的是资金实力、融资渠道、施工能力、订单获取能力等全方位优势。

3、

业绩解构及前瞻:

H2业绩确定性较强

3.1

H1业绩稳步增长,订单增速攀升

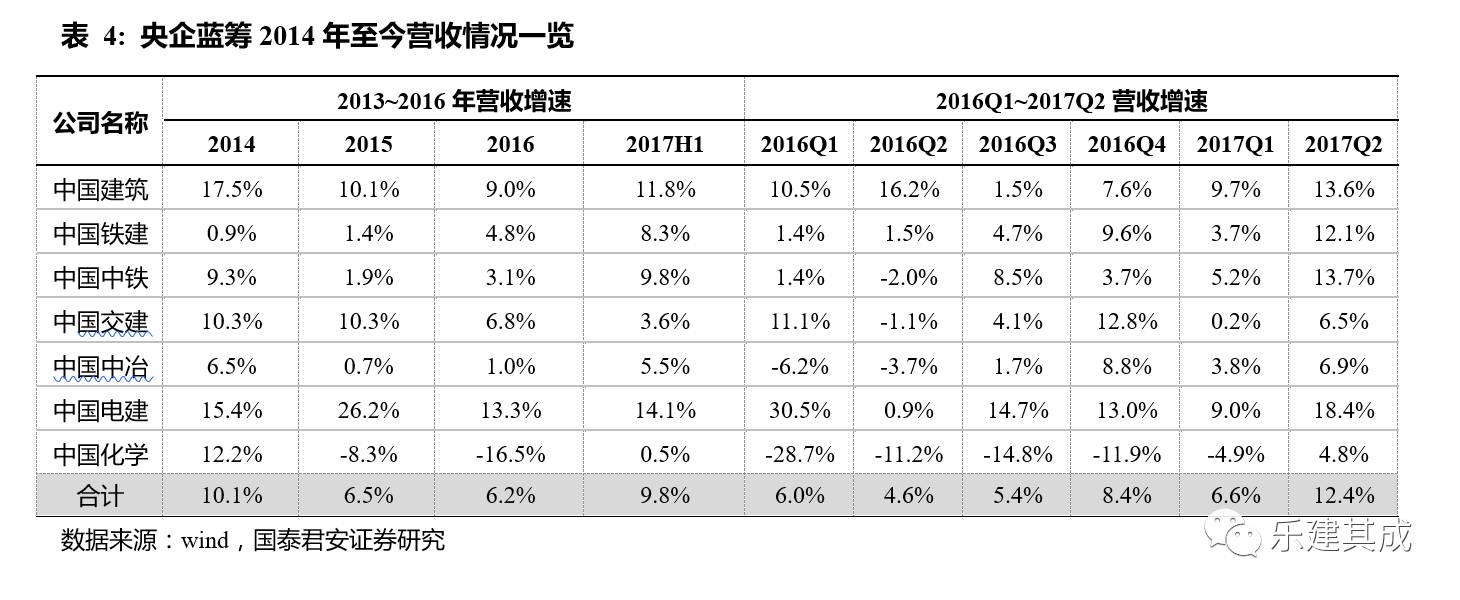

2017H1央企营收稳步增长,电建/中建/中铁增速居前。

1)央企蓝筹2017 H1整体营收同比增长10%,较2016全年增速提升4%;2)中国电建、中国建筑、中国中铁位居前3,分别为14.1%、11.8%、9.8%;3)中国电建主要受益于基础设施工程、水资源与环境等非传统业务规模的提升;4)中国建筑由于基建业务突破,营收增长241亿元,贡献了公司营业收入增长总额的43%以上;5)中国中铁营收受到基建市场高景气度的拉动,包括公路、市政、轨交等在内的基建业务营收增长8.3%,同时相关勘察设计、工程设备制造板块,亦分别实现22.8%、21.1%增长。6)Q2单季营收同增12%,较上年同期增速提升8%,提速明显,叠加2016Q3增速低基数(+5.4%),2017Q3高增速可期。

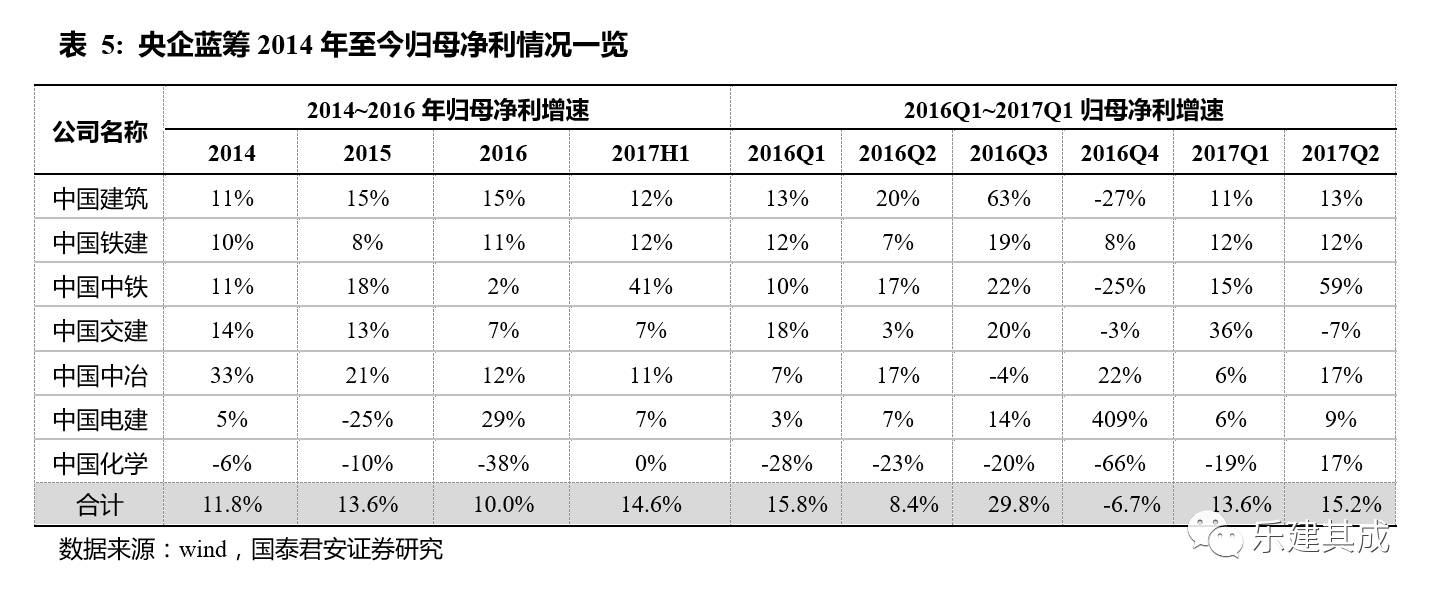

归母净利同增15%,中铁/中建/铁建居前。

1)2017H1央企蓝筹归母净利总体增速为15%,较2016年增速提升5%,中国中铁、中国建筑、中国铁建增速41%、12%、12%位居前3。2)中国中铁净利暴增主要受益于矿产资源价格上升引领矿业板块业绩提升,中铁资源H1实现归母净利3亿元,而上年同期亏损12亿。3)从趋势上看,2016Q4央企归母净利增速-6.7%,为2016年以来单季增速唯一负值,基数较小,2017Q4业绩增速提升概率大。

归母净利同增15%,中铁/中建/铁建居前。

1)2017H1央企蓝筹归母净利总体增速为15%,较2016年增速提升5%,中国中铁、中国建筑、中国铁建增速41%、12%、12%位居前3。2)中国中铁净利暴增主要受益于矿产资源价格上升引领矿业板块业绩提升,中铁资源H1实现归母净利3亿元,而上年同期亏损12亿。3)从趋势上看,2016Q4央企归母净利增速-6.7%,为2016年以来单季增速唯一负值,基数较小,2017Q4业绩增速提升概率大。

受益需求较高增长与市场集中度提升,央企订单提速集体攀升。

1)

央企蓝筹

上半年新签订单

34855

亿元,同比高增

36.8%

,

其中

Q2

同比增速达到

41.4%

,增速提升。

2)

订单高增主要受益于需求高位叠加市场集中度提升。

2017

上半年基建投资同增

16.8%

,仍维持在较高水平,房地产投资同比增长

8.5%

,有所复苏;随着

PPP

模式的推广使得订单向龙头企业集中,同时

央企蓝筹

亦为一带一路受益标的,享受多重催化利好。

受益需求较高增长与市场集中度提升,央企订单提速集体攀升。

1)

央企蓝筹

上半年新签订单

34855

亿元,同比高增

36.8%

,

其中

Q2

同比增速达到

41.4%

,增速提升。

2)

订单高增主要受益于需求高位叠加市场集中度提升。

2017

上半年基建投资同增

16.8%

,仍维持在较高水平,房地产投资同比增长

8.5%

,有所复苏;随着

PPP

模式的推广使得订单向龙头企业集中,同时

央企蓝筹

亦为一带一路受益标的,享受多重催化利好。

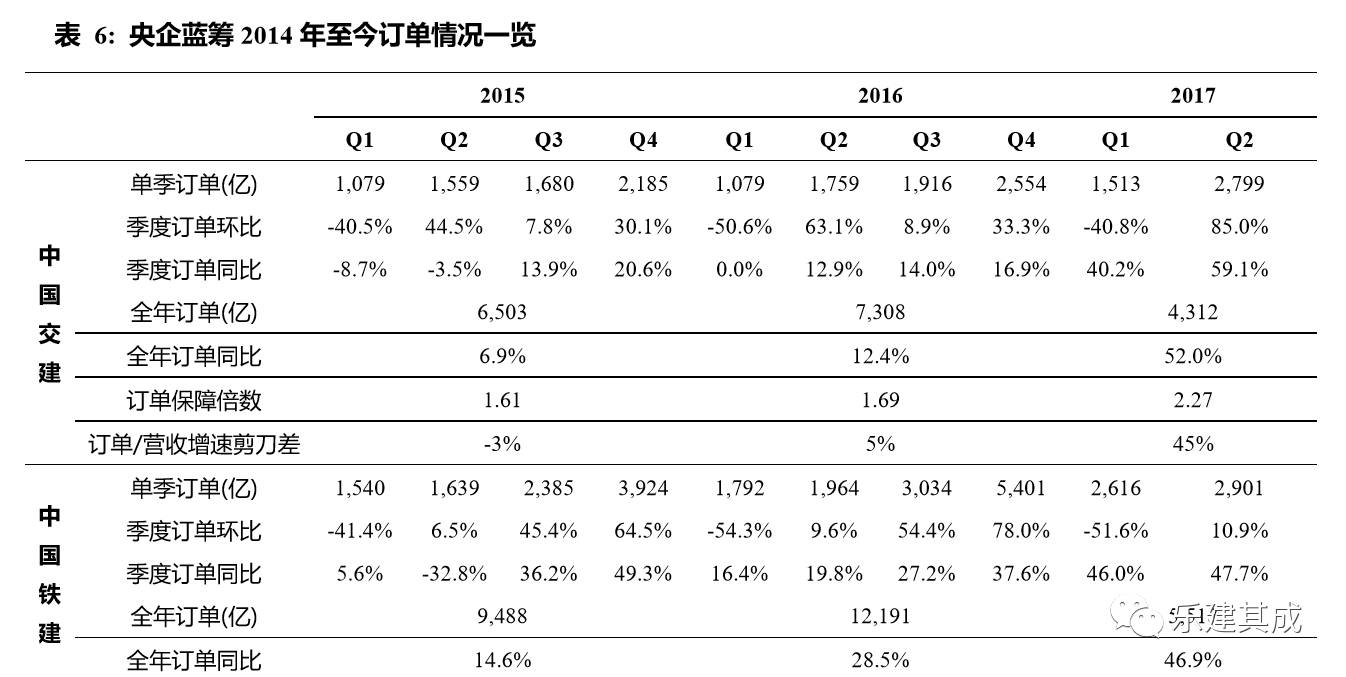

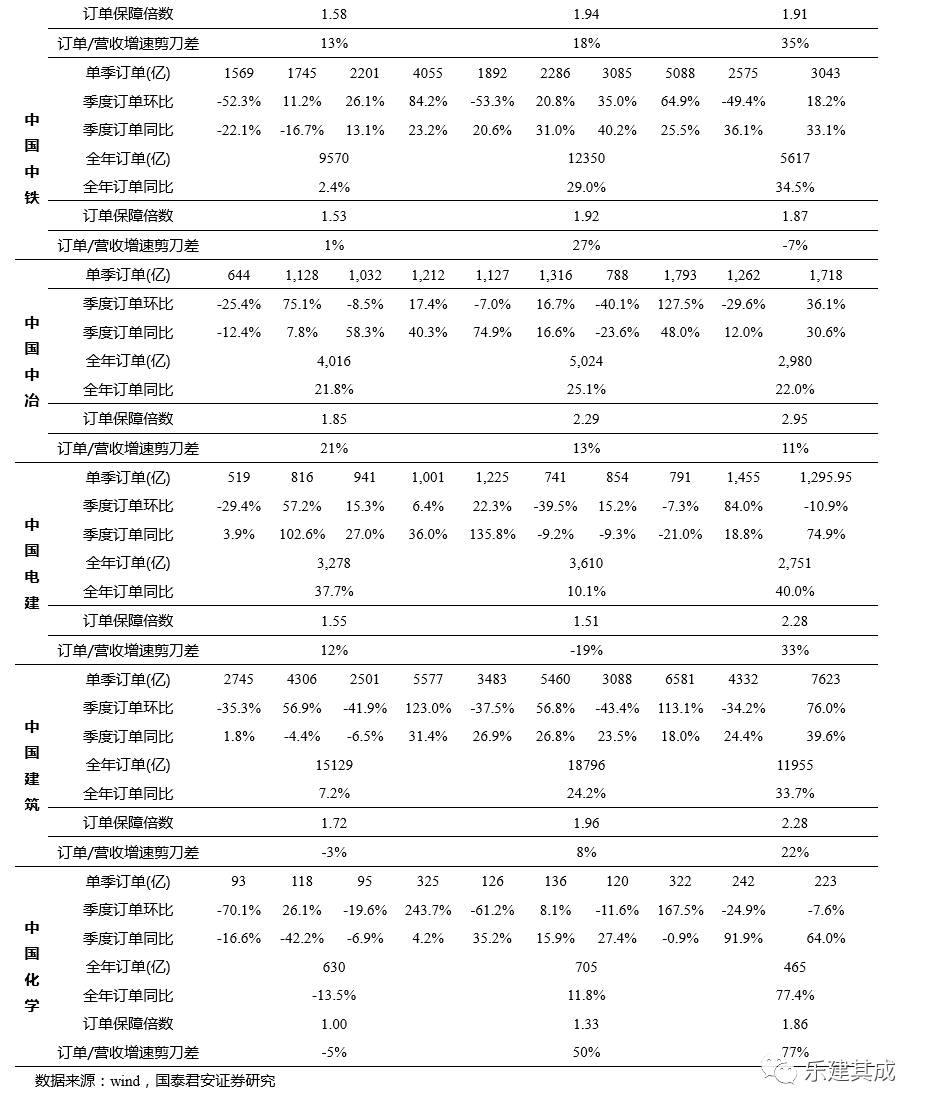

中国化学/交建/铁建订单增速位居前3。

1)中国化学、中国交建、中国铁建H1订单增速位居前3,分别为77.4%、52.0%、46.9%。2)中国化学订单高增受益于海外业务的加速推进非化工业务的突破,海外方面,上半年中国化学连斩俄罗斯、印尼、文莱等国大型项目,新签海外合同高增120.8%,非化工业务新签订单同增115.4%,涉及基建、市政、棚户区改造、综合管网和码头改造等领域,业务结构逐步优化;3)中国交建与中国铁建受益于上半年公路建设需求释放带

来的公路板块订单高增。

受益公路建设固投高增,央企公路订单表现亮眼。

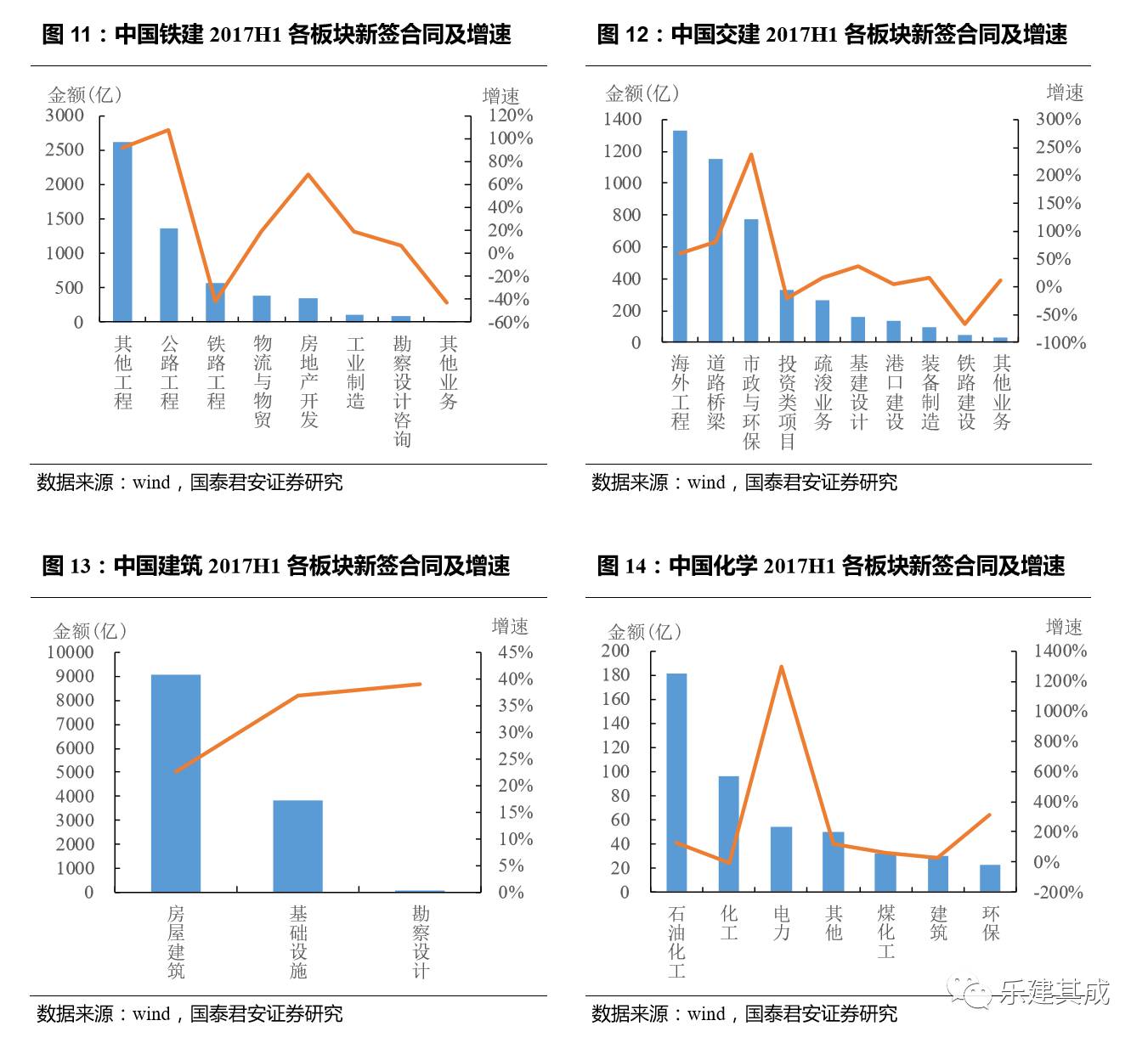

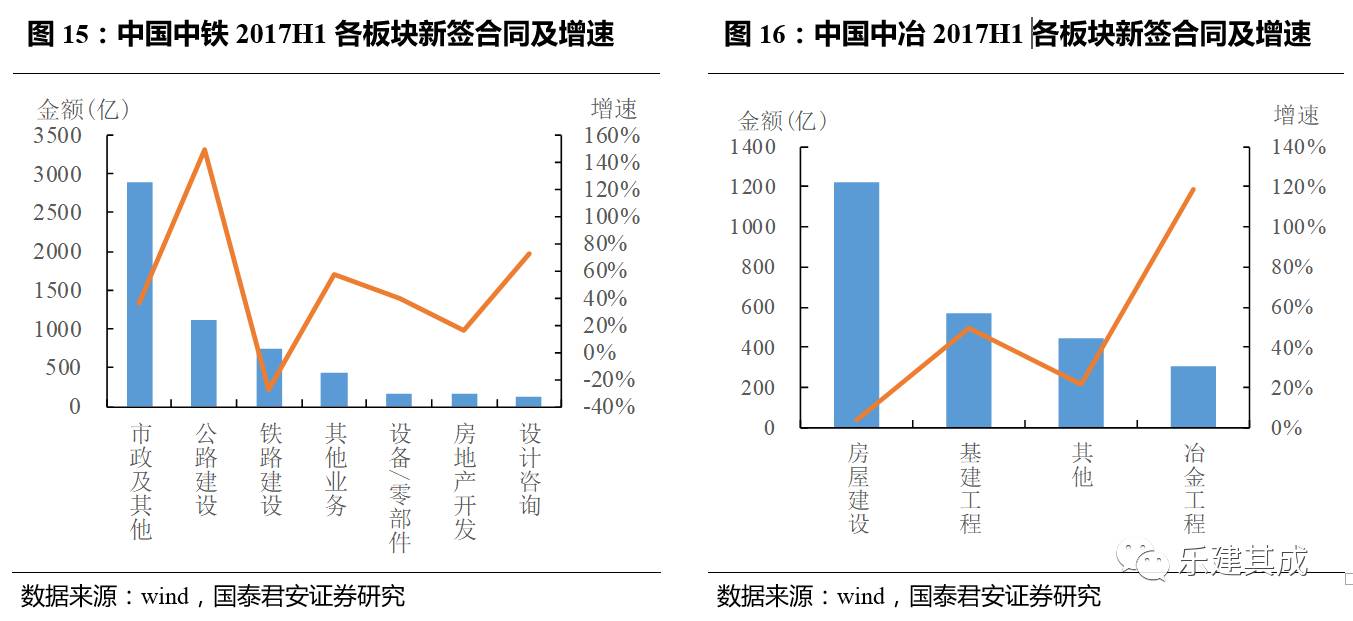

我们对央企蓝筹2017上半年各板块新签合同情况进行了整理,结果表明,央企公路板块表现较为突出。主要参与者中国交建、中国铁建、中国中铁该子板块订单增速分别达81%、107%、150%。我们认为这与2017H1部分省份公路建设需求集中释放有关,上半年全国公路建设固定投资8976亿,同增28.9%,值得一提的是东部地区增速(43.1%)高于西部(26.6%),表明后续随着西部地区需求释放仍有较大空间。

受益公路建设固投高增,央企公路订单表现亮眼。

我们对央企蓝筹2017上半年各板块新签合同情况进行了整理,结果表明,央企公路板块表现较为突出。主要参与者中国交建、中国铁建、中国中铁该子板块订单增速分别达81%、107%、150%。我们认为这与2017H1部分省份公路建设需求集中释放有关,上半年全国公路建设固定投资8976亿,同增28.9%,值得一提的是东部地区增速(43.1%)高于西部(26.6%),表明后续随着西部地区需求释放仍有较大空间。

3.2

盈利能力提升,经营性现金流承压

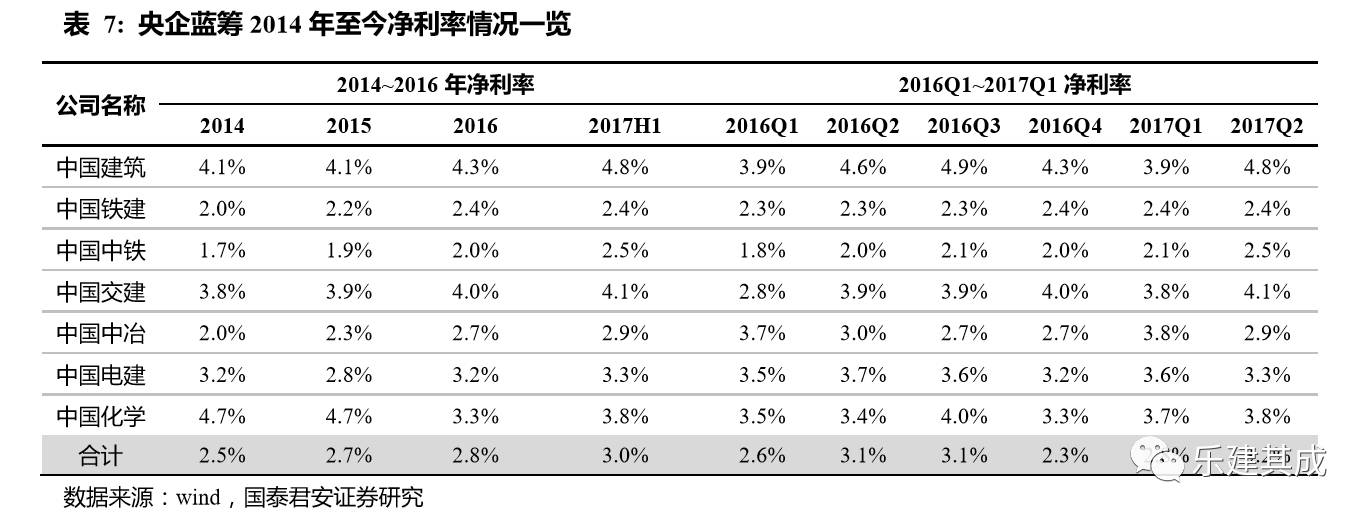

受益业务结构优化与费用率下降,央企盈利能力有所提升。

1)2017H1央企蓝筹净利率3.1%,为2013年以来半年度首次突破3%大关,Q2净利率3.2%,为2013年以来峰值;2)PPP模式、海外业务占比提升以及国内业务结构的优化是央企净利率提升的主要原因,此外,央企蓝筹期间费用率下降0.1pct,也贡献了一定力量。3)中国中铁、中国化学净利率均提升0.5pct。中国化学净利率提升与南充PTA项目上年同期计提2.16 亿元减值准备而今年上半年未计提有关,中国中铁主要由于业务结构优化叠加资源板块拉动引起的净利润高增。

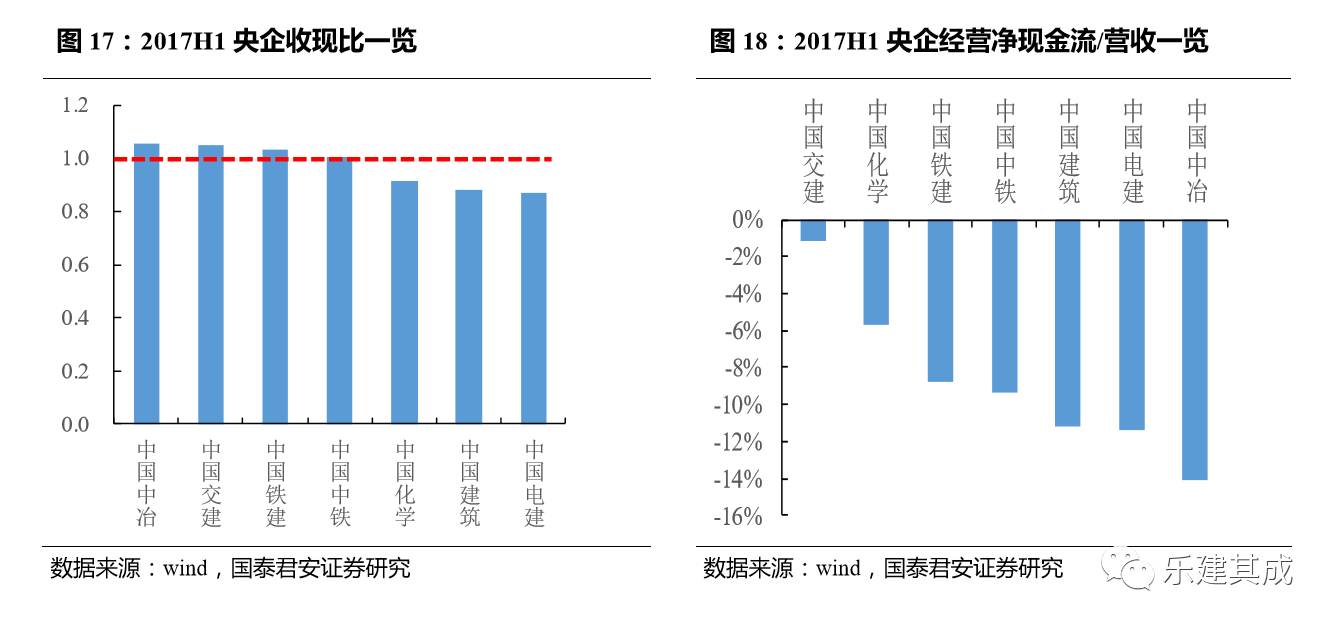

经营现金流整体承压,收现比略有改善。

1)央企蓝筹2017H1经营现金流量均呈净流出状态,具体原因主要涉及项目垫资、存货增加、税费等;2)中国中冶、中国电建、中国建筑经营现金净流出占比较大,其中中国中冶主要由预付一二线城市的土地出让金支出同比增加较多导致,中国建筑受拿地支出、分供商款增加等原因影响,而中国电建则主要受到工程施工项目付现成本及投标保证金提升拖累。3)中国交建受益于收到大型项目预付款,上半年经营净现金流-21亿大幅收窄(2016H1为-156亿),在央企蓝筹中表现相对较好;4)2017上半年央企蓝筹收现比0.97,较上年同期提升0.03,基本维持在1左右,其中中国中冶(1.06)、中国交建(1.05)、中国铁建(1.03)收现情况较好。

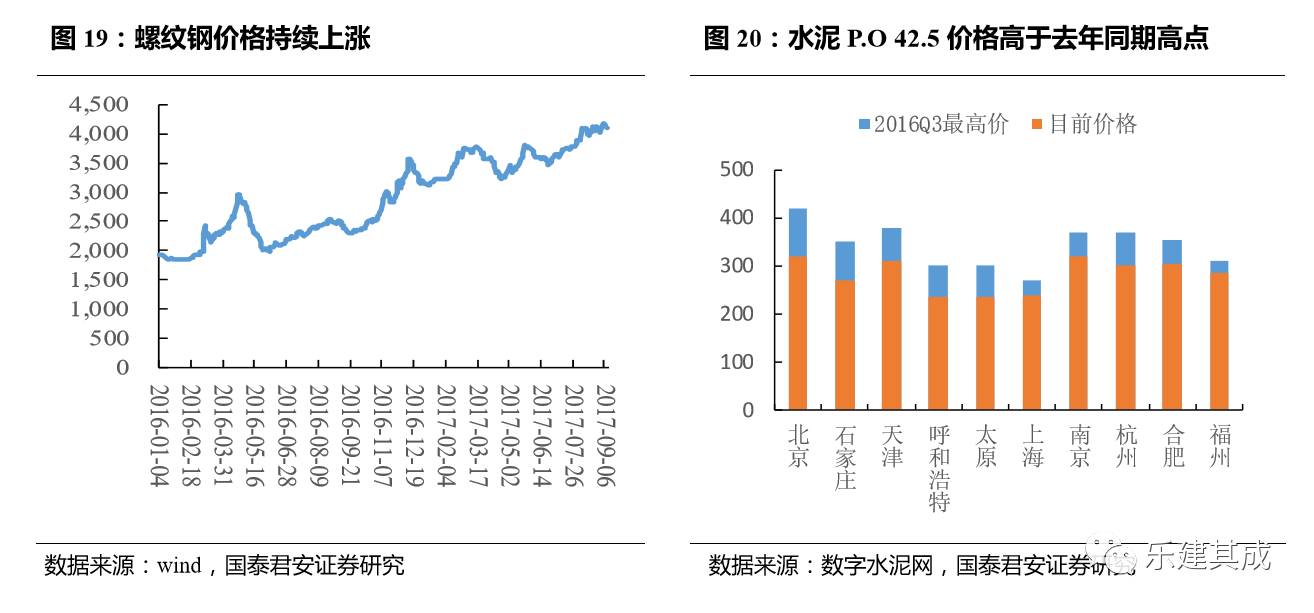

市场对于原材料价格上涨带来的负面影响存在担忧。

以水泥、钢材价格为例,比较具有代表性的螺纹钢(上海)价格进入2017年基本呈现单边上涨趋势,目前(9月15日)已超过4000元,较去年同期上涨超过60%;主要城市水泥价格也大多高于去年同期高点。

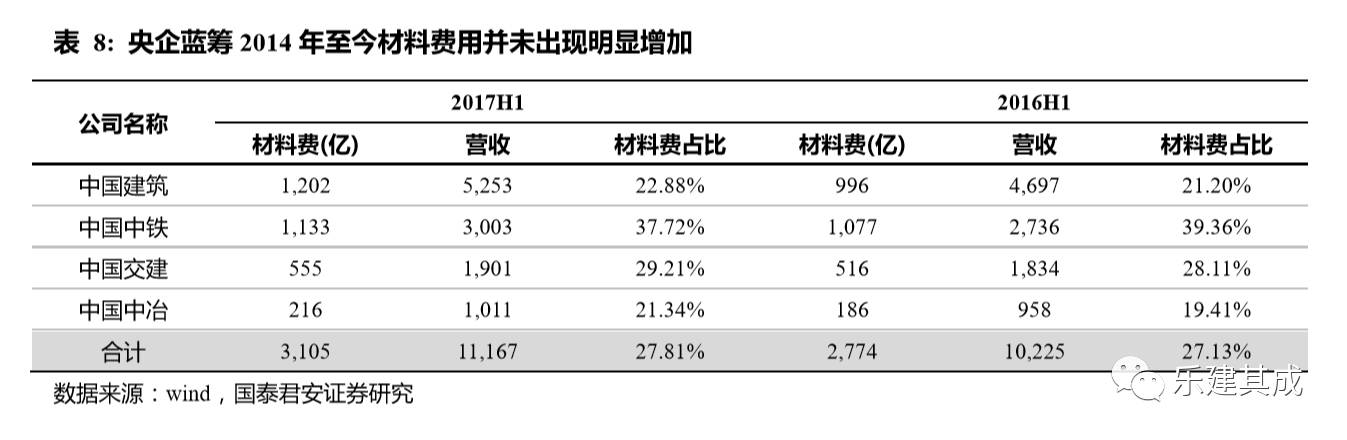

材料价格上涨风险对央企而言整体可控。

中建、中铁、中交、中冶等四家公司披露的数据显示,2017上半年央企材料费用占比27.81%,较去年同期提升0.68个百分点,并未出现明显提升。考虑到铁建与中铁业务结构等类似,其余央企体量相对较小,此数据基本能够反映整体水平。我们认为主要有两点原因:1)一些大型项目具有原材料调价机制,对主要材料进行全调价或区间调价,使得材料涨价风险被部分分摊;2)央企多为各领域龙头,材料采购渠道丰富,对于供应商的议价能力较强。

3.3

三视角看H2业绩确定性

三视角彰显央企H2业绩有望再提速。1)趋势视角:

2017Q2央企营收同增12%,较上年同期增速提升8%,为2016年以来单季最高增速,归母净利同增15.2%,为2015年以来单季第二,下半年经济下行压力增大,基建有望维持高景气度,高增速有望持续;

2)基数视角:

2016H2建筑央企业绩增速基数较低,其中Q3营收增速仅为5.4%,为近4个季度以来最低值,Q4归母净利增速-6.7%,为2016年以来单季增速唯一负值,为下半年业绩的高增提供充分空间;

3)订单业绩剪刀差视角:

2017H1央企订单增速与业绩增速仍存22%剪刀差,随着新签订单逐步落地,业绩增速有望提升。

4、

PPP

之外,央企兼具一带一路/国改多重催化

4.1

一带一路:助推央企订单/业绩高增

对于一带一路主线,随着5月份峰会召开,主体性行情基本结束,虽然9月3日金砖峰会开幕再度强调一带一路倡议形成刺激,但刺激力度较峰会有限。市场的分歧主要在于主题性行情后,一带一路能否对于上市公司形成实质性利好。