锌市多头行情故事的新一章,已经在伦敦金属交易所(LME)仓库的一场大突袭中揭开序幕~~

文 | 路透社

编辑 | 对冲研投 转载请注明出处

在短短几周时间内,超过10万吨的LME锌库存注销仓单,也就是说这些金属无法再交易,可以实际出仓。

LME所谓的“可交易库存”现在已经降至203,350吨,为2008年12月以来最低。这可以被视为锌原料市场紧俏现象开始传递到供应链精炼锌部份的又一讯号。这对许多锌市多头而言是大好消息,过去一年伦敦期锌价格已由每吨不到1,600美元大涨至2,860美元。

然而,如果锌价要进一步上涨,有两个关键问题需要厘清。可交易LME库存下降是实实在在的发生,还是只是虚假融资交易释出的又一个错误讯号?这个进行中的多头题材何时才会开始影响全球最大的锌出产国和消费国--中国?

2007-2017年LME锌库存图表

老戏重演?

多数注销仓单都发生在新奥尔良。这应该不算让人大感惊讶的事,因为长期以来LME锌库存大部分都存储在新奥尔良。新奥尔良LME注册库存总量目前在34.04万吨,占全球总库存的89%,其中逾一半目前都处在注销金属准备离港状态。

但这不是第一次出现新奥尔良锌大规模注销仓单的情况。这可追溯至2013年,当时新奥尔良港口注销仓单与可交易库存的比率激增至65%以上,但随后的下降走势表明这是一个假信号,因为在接下来的几个月,又有大量金属神奇地出现在该系统中。

锌就像走马灯一样,在交易所和非交易所仓库之间不停穿梭;以金属库存进行融资的人士,为降低成本,将金属转往费用更低的非LME注册仓库储存。

现在与当年相比,在两个方面有很大不同。首先,2013年初时LME锌库存超过80万吨,而现在只有这个数字的一半。其次,而且更为重要的是,市场结构和当年非常不一样。

2013年LME锌一直处于正价差,LME三个月期锌价格较现货价格每吨高出大约30-40美元。

这种市场结构深受以库存进行融资人士的喜爱,因为正价差的收益足以覆盖他们的成本,主要是融资期间与金属储存相关的成本。

但从此之后,LME现货/三个月期货的正价差再也没有那么大,而且愈发出现变为逆价差的倾向,比如最近的上月,每吨现货锌较三个月期锌价格高出6.75美元。

这对于想要以库存进行融资的人士而言,根本没钱可赚。

但新奥尔良的交易所统计范围外仍然可能有一些库存。确实,由于近期LME锌价差趋紧,2月期间已经有24,700吨锌流入新奥尔良。

不过在缺乏价差因素提供融资诱因的情况下,可以推论出,最近这波仓单大量注销的动作,是一些投资人打算建立策略性实货部位而抢拉锌金属的动作,和1月时LME期铅市场的情况相似。

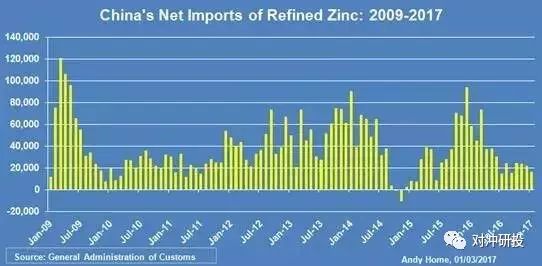

中国2009-2017年精炼锌净进口走势图

加拿大变数

然而北美锌库存的一大变数,在于加拿大CEZ炼锌厂的罢工事件,这场罢工已进入第三周。CEZ的东家Noranda Income Fund(NIF_u.TO)在罢工事件刚开始时表示,将设法在这座年产能27.5万吨的工厂维持有限产量。

这家公司刚公布第四季财报,确认已经在这座炼锌厂恢复部分生产,并指出仍在评估在此情况下的产能。

这会是影响LME锌库存仓单注销浪潮的一个因素吗?有此可能,不过公司也表示,已经藉由运送库存及新增生产,企图将客户所受的影响降至最低。此外,LME仓单注销的规模之大,远远超过CEZ产量损失预估,除非公司预期罢工将会持续非常久。

由此看来,LME库存大幅缩水的最可能解释,就是有人预期精炼锌市场将稳定趋紧而提前囤积实货。

目光聚焦中国

不过锌市预料中的一个多头题材--中国,目前仍不见发酵。中国向来是锌精矿进口大户,藉由进口填满对国内炼厂的供应。理论上,中国对原材料短缺应该是有感的,特别是去年锌精矿进口减少达49%,1月也再度下降7%。不过目前中国精炼锌的供给并未遭到明显冲击。

上海期货交易所登记的锌库存为197,895吨,大致位于去年区间中段。精炼锌进口量仍高度克制。去年的净进口量实际下滑近10%,至40.3万吨;1月1.6万吨的数据则是去年9月来最低水平。

分析师的假设是,锌炼厂在不断吃进过去几年供应充裕时累积的锌精矿库存。但这种情况还能维持多久?中国还要多久才会加强对全世界锌矿的召唤?这些问题的答案,将是锌市题材下一篇章展开时机的关键。

- END -