正文

获取小兵研究精华历次合集

台华新材:净利润波动有点猛烈...

温馨预警:这个案例,在技术方面并没有什么非常特别之处,但是发行人剧烈而特别的业绩波动,在成功过会的IPO案例中并不多见,所以值得分享讨论。

2015年12月,发行人提交IPO申请材料。2017年6月,发行人招股书预披露更新。为了更好地分析,我们从原来的招股书中找到了发行人2012年和2013年的财务数据。将2012年至2016年的财务数据简单汇总之后再分析,发行人的营收及净利的波动差异将更加显著。

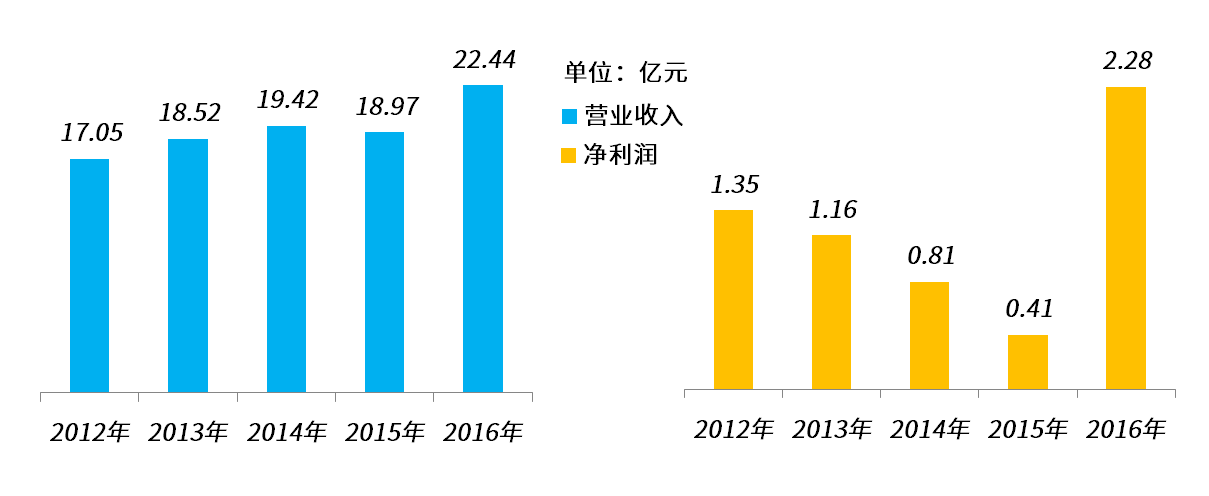

营收增长稳定,但净利波动剧烈

通过上图,我们可以清楚地看到发行人收入和净利润的变化趋势:

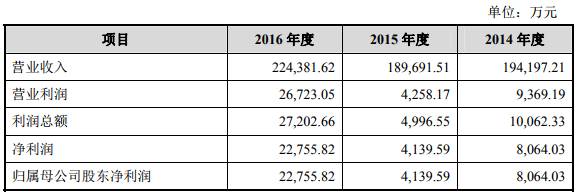

2012年至2014年,发行人的营业收入逐年增加,但净利润水平却是逐年下降。

2015年,发行人的营业收入水平与2014年基本持平,但净利润水平却大幅下滑至历史最低水平。

2016年,发行人的营业收入和净利润双双增长,但增幅却出现显著差异:营业收入增幅仅为18.29%,净利润增幅高达450%。

2016年是力挽狂澜的关键年!

如果只是看2012年到2015年的财务数据,发行人肯定无法通过IPO的审核。不论是从什么角度解释,也不管理由多么充分,连续四年业绩下滑的情形实在不可能得到监管机构的认可。

如此看来,发行人2016年度的业绩变得极其重要。小兵以前讲过:在业绩波动比较大的情况下,一定要看发行人最后一年的业绩情况,因为最后一年在某种程度上代表着发行人未来业绩发展的趋势。

如果导致发行人报告期内业绩波动或者下滑的因素已经从本质上发生改变或者消除,发行人的业绩逆袭也已成事实,并且这样的逆袭是真实的、经得起核查的,也是可以长期持续的,那么发行人可以通过IPO审核的。更何况在本案例中,发行人2016年的业绩逆袭有点过于华丽。

小兵在之前分析IPO否决案例的时候也关注到,一些传统行业的企业尽管报告期最后一年业绩也大幅增加、实现了逆袭,但由于逆袭的原因既不符合商业逻辑也不充分,因而没能通过审核。

此前分析过的福州瑞芯微电子,恰好也是类似情形,2015年业绩大幅下滑但2016年业绩大幅增长至7543万元,详细内容可点击链接跳转阅读:IPO否决案例37:业绩突然爆发≠后续可稳健经营

传统行业里的逆袭获得了认可。

既然本案例发行人逆袭如此华丽自然会受到重点关注,在别人逆袭没有得到认可的情况下,为什么发行人的逆袭就得到认可了呢?这的确是一个值得研究的问题。特别是发行人所属的化工纺织行业,也是一个比较传统的行业。

从财务数据分析的角度来看,发行人在营业收入增加不大的情况下实现了净利润的大幅增加,就只能是从毛利率和期间费用率两个方面来找原因。

一般情况下,我们将毛利率的提高认定为企业内生的因素,是可以持续的;而期间费用率的降低是一种被动的调节,是不能长期持续的。通常后者也被形容为“节衣缩食型的业绩增长”,在被否案例中也比较常见,甚至会被贴上“伪增长”或“财务造假”的标签。

为什么它的逆袭能被认可?

具体到本案例的发行人,主要以下几个因素值得关注:

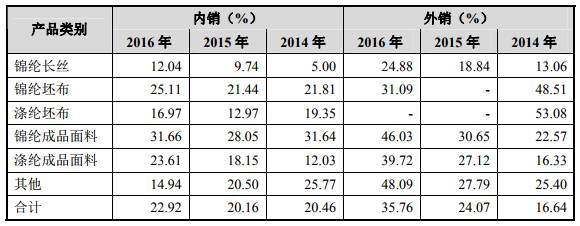

①发行人属于纺织行业,原材料主要就是涤纶类产品,且原材料成本占营业成本比重非常高。这种情况下,原材料价格对发行人毛利率影响非常大。最近两年石油价格持续下降,导致发行人原材料价格降低,进而导致发行人2016年毛利率从20%提高到25%。对于20多个亿的销售规模来讲,5个百分点的提升确实可以增加很多毛利。

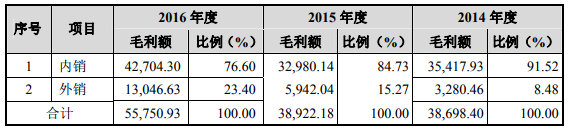

②发行人产品外销比例大幅增加,由原来的15%增加至23%,同时外校的毛利率也要远高于内销的毛利率。一般而言,既符合商业逻辑,也能为发行人增加毛利。

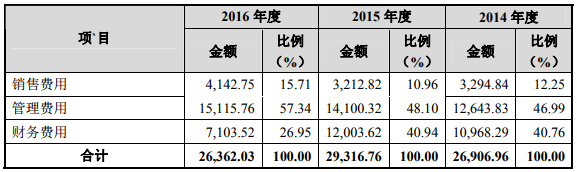

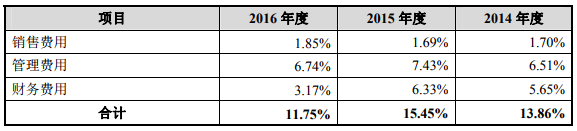

③发行人期间费用与2014年持平,较2015年下降3000万元。但是对于接近3亿元的期间费用来说,上下浮动几千万确实是可以理解的,谁让人家的收入规模大呢。业绩规模大就是底气足,要是业绩刚刚到达门槛的企业,几千万元的期间费用早就不靠谱了,更别说几千万元的波动。

④监管机构会重点关注发行人2016年的业绩逆袭是不是可以持续,发行人的业绩波动情况是不是符合整个行业的发展规律。当然,还有一个因素就是:不管业绩波动多大,发行人业绩规模足够大还是最核心的因素。即便是业绩最低的2015年,发行人的净利润也有4000多万,也是符合基本发行条件的。

至于基本门槛是多少?我说3000万元,你信不信!关于3000万元的故事,可点击标题链接跳转查阅。

发审委:业绩波动还是要解释一下。

请发行人代表进一步说明下述事项:(1)发行人各主要产品2016年毛利率均有较大幅度上升的原因及合理性;发行人毛利率高于同行业可比上市公司平均水平的具体原因及其合理性;(2)发行人内外销毛利率不一致且部分波动不一致的原因和合理性;(3)报告期内发行人净利润大幅波动,2013年至2015年净利润连续大幅下滑,2016年在收入仅增长18.29%的情况下,净利润增长450%的具体原因和合理性;(4)结合截至目前的在手订单、2017年经营情况、宏观经济和上下游行业发展情况,进一步说明发行人上市当年营业利润比上年下滑50%以上或上市当年亏损的预测依据和理由,是否谨慎、合理,相关风险是否充分披露;(5)结合原材料价格波动、汇率波动、对外贸易政策变动、下游服装行业需求波动、发行人存货比重较髙、应收账款较高、发行人2017年经营业绩等情况,进一步分析说明发行人的行业地位或发行人所处行业的经营环境是否已经或者将发生重大变化,并对发行人的持续盈利能力构成重大不利影响。请保荐代表人说明核查方法、程序、依据和结论。

发审委:反倾销的问题也聊两句吧。

请发行人代表进一步说明:(1)发行人进口原材料锦纶切片涉及反倾销税,发行人通过销售给香港子公司再进口至国内的方式规避反倾销税,是否属于恶意偷逃反倾销税行为,上述情形是否符合我国《海关法》、《进出口关税条例》、《反倾销条例》、《外汇管理条例》等相关法律法规的规定;是否存在被处罚和追缴的风险;(2)发行人从事进料加工锦纶长丝业务,是否取得了商务、海关、外汇管理、税收管理等有权部门的批准;(3)如需缴纳反倾销税,报告期各期需要缴纳的具体金额以及占收入、利润的比例,是否会对发行人的经营业绩和持续盈利能力构成重大不利影响,是否构成本次发行的实质性法律障碍;相关信息披露和风险揭示是否充分。请保荐代表人说明核查方法、程序、依据和结论。

小兵的案例分析,仅为一家之言,欢迎大家积极留言发表自己的看法、共同探讨。另外,我们也开通了微信交[fú]流[lì]群,如想加入请添加工作人员燕子(微信ID:wessy1958)为好友,并备注入群信息。一群人比一个人,看得更远、走得更快,期待着你的加入!

本月热门文章

如意情:搞农业最尴尬之处在于难以自证清白-IPO否决案例42

耐普矿机:财务真实性质疑三部曲-IPO否决案例41

女会计侃《那年花开月正圆》-上市不易全靠“演技”