事件:

海格通信公告,近日与特殊机构客户签订订货合同,合同总金额约1.1亿元人民币,主要为通信电台、北斗导航及配套设备、通信系统工程建设,合同供货时间为2017、2018年相应月份。

点评:

该订单为海格通信2017年首次公告的军工订单,具有标志性意义。

2017年海格军工通信(主要包括电台、北斗导航、卫星通信等)业务继续受军队体制编制改革影响,军工订货延后。

但随着国家军队体制编制改革的逐步完成,军工采购已经开始启动,可以预期随着军队体制编制改革的落地、大裁军之后单兵作战能力的提升、北斗三号大规模建设(2017下半年开始),“十三五”中后期(2018-2002年)的国防信息化建设会继续加强,海格通信军工业务将在2018年开始放量增长。

2017业绩反转,2018年开启高增长模式。

我们维持之前的判断,2017下半年军工订单将出现恢复性增长,加上怡创科技等少数股东权益的并表、房产等非核心业务的剥离, 2017全年净利润有望增长30%。2018年军工业务增长进入中高速阶段,且上半年仍有少数股东权益并表效应,全年净利润有望继续增长30%。

行业变局,海格竞争地位有望提升。

目前单兵终端方面电台、卫星通信、导航各自独立终端,对士兵负担较大,未来的方向必将提升单兵作战能力,终端要融合轻便,市场空间真正打开。海格自身在电台、卫星通信、北斗各自领域均处于领先地位,融合技术也有优势,将最确定性受益于终端融合趋势。

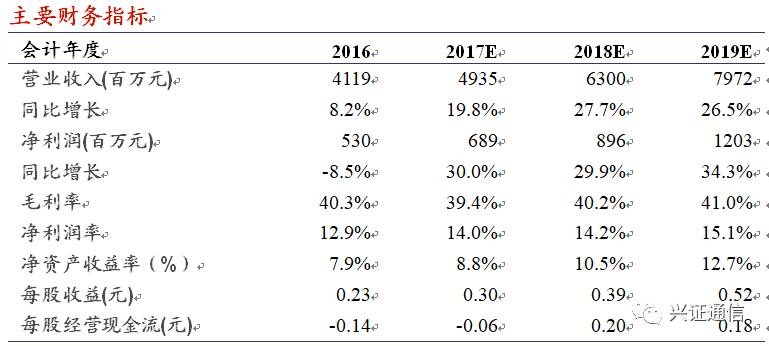

盈利预测:2017业绩反转,2018年开启高增长模式。

预计海格通信2017-2019年收入49/63/80亿,净利润6.9/9.0/12亿,EPS为0.3/0.39/0.52元,对应当前股价PE分别为38/29/22倍,维持“增持”评级。