《皇帝的新装》 丹麦童话作家 安徒生

悉大大®的铁丝们,

今天我来尝试着翻译澳洲广播公司在昨天下午刚刚发表的一篇英文评论文。悉大大以最快的速度取得了简体中文的翻译许可,感谢

澳洲广播公司

对悉大大传媒的友情支持。这篇文章用犀利的文笔赤裸裸地揭露了

澳洲房价节节高

的一个公开秘密,绝对是2018年不可多得的一篇好文,悉大大强烈推荐。

Ian Verrender

悉大大翻译(全文无删减,文中观点不代表悉大大传媒集团的立场)

如果您曾经跟房产中介打过交道,那么您就一定会理解为什么每当提及澳洲的房市,通常只有两种情况可以聊:

但不论出现哪种情况,

当下永远是买房的最佳时机

。

此时此刻,澳洲的房市正在体验着冰火两重天的意境。

在经历了六年疯狂甚至可怕的增值之后,不少澳洲大城市的房价已经开始逆转了,尤其是悉尼和墨尔本。但是,事实远没有这么简单,因为房价的下滑趋势并非普遍地存在着:

今年2至4月的澳洲首府城市房价数据显示,除了霍巴特还保持着曾让我们习以为常的增长趋势以外,悉尼、墨尔本、布里斯本和阿德莱德的房价都在下滑。但更让人不解的是,在澳洲主要城市

公寓房

的供应量激增的情况下,

其综合表现居然优于独立屋

。可见,

市场对于较为廉价房产的需求仍然是非常强劲的

。

以上现象的本质原因是什么呢?一些分析师认为,这是澳洲审慎监管局

打击

房产投资者利用只还利息的房贷产品进行杠杆最大化

的政策开始奏效了。但是,这并不能合理地解释刚刚提到的趋势。收紧投资性房贷的政策本应该给火热的房市泼来一大盆冷水而导致其降温,尤其是中低端的房市。但很明显,理论上该发生的趋势并没有发生,至少到目前为止还没有发生。

悉大大温馨提示:峰会门票早鸟价即将结束

目前能让澳洲央行的大佬们在晚上睡不着觉的事情只有两件:

中国

和

澳洲房市

。

澳洲央行大老板菲利普越来越多地对目前中国庞大的债务总额以及其对澳洲经济的潜在风险表示担忧。

我们澳洲的住房市场也同样地令人不安。房屋按揭贷款占到了澳洲主要银行

60

%

的总放贷比重,这直接导致了银行被澳洲国内的房市所绑架。

当然,这种不健康的放贷比重是有其历史原因的。1987年的那场股灾把银行给彻底地吓尿了,从此银行家们开始渐渐地对商业放贷变得冷淡,而将上万亿的资金转向了更为安全的住房按揭放贷。消费者总是愿意借,银行也总是愿意贷,绝对的两情相悦啊。就这么借啊借,最终导致澳洲目前的

家庭债务年收入比值

逼近

200%

,为全球第一。钱都用来包养银行了,这就导致了家庭消费的疲软、零售业的凋零和通胀增长的放缓。

目前的关键问题在于,假设澳洲房产出现大幅度的下滑趋势,那么这对于澳洲经济的打击可能是巨大的。

因为当国家的支柱性资产开始缩水的时候,民众变得更加不愿意消费,银行也变得更加不愿意放贷。从而导致国内的经济开始疲软、失业率上升、按揭贷款违约率上升等后果,严重的时候可能会引发银行的信贷危机。任何人都不愿意看到这样的结果,甚至连想都不去想。

事实上,不仅仅是银行为了自身的既得利益而不断地保护着房产的泡沫。澳洲的每一层政府也沉迷于其中。在过去的40年里,

“伟大的澳洲梦”从拥有一块自己的土地

变成了

炒房的财富自由之路

。

澳洲的联邦政府需要不断上涨的房价来保持经济的稳定,而各州和地方政府则需要从房价里汲取巨额的税收。

2012年年末开始的房市繁荣是澳洲央行一手炮制出来的

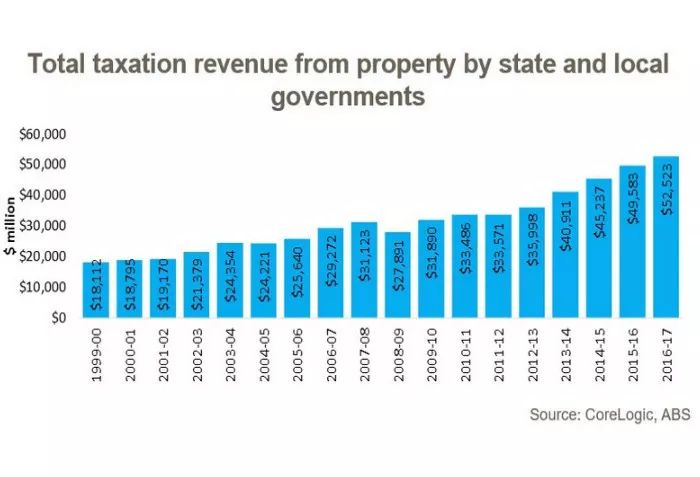

,其主要意图是通过低利率来刺激房市,将剩余的矿业大军转移到房产建设中。在这期间,各州和地方政府的年均财政税收增长了

65%

。

1999-2017 澳洲所有州和地方政府

房产相关税收

的趋势图

所以,下一次当您听到政客们大谈住房的可承受性问题时,一个字都不要信,他们绝对不可能提出任何有实操性的解决方案。为什么呢?

因为政客们知道住房的可承受性问题有两种解法,但可惜的是,不管选择哪一种都等同于政治自杀。

除此以外,像增加房屋供应等等一切办法其实都是浮云。