近期政府债券发行节奏面临再度加快压力。

今年政策要求提前发力,提早形成实物工作量,因而政策发力在不断前置。此前已经审批了1.46万亿提前批在年初开始发行,而后财政要求地方政府在上半年完成大部分地方债的发行,

据证券时报报道“6月底前要完成大部分今年新增专项债的发行工作”。

这意味着未来两个月地方债发行压力将显著上升。

从本周公布的下周地方债发行计划来看,下周地方债净融资规模将上升至2496亿元,创下今年2月以来的新高。

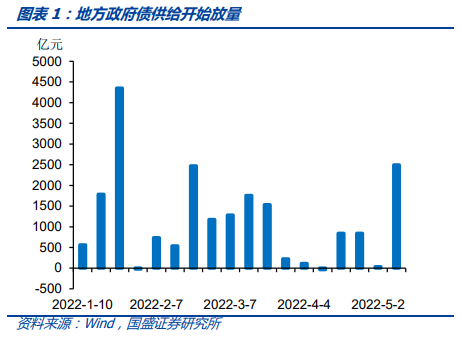

我们对5-6月地方专项债发行压力进行估算,合计净融资规模可能在1.45万亿左右,5月可能在6500亿元,6月8000亿元左右。

今年新增地方债额度为3.65万亿,1-4月已经累计净融资1.62万亿元。但需要注意的是,其中有1226亿元为置换隐债的再融资债,在计算剩余发行规模时需要从中扣除,因而扣除这部分之后还剩2.15万亿。这是5-12月剩余的发行规模。虽然政策要求上半年完成专项债发行,但这儿指的是已经下发额度的,对于没有下发额度的,特别是补充中小银行资本金的部分,并未包含在内。根据往年情况,我们假定今年用于补充中小银行资本金的地方债规模为2000亿元。另外,每年专项债的发行额并非净融资额,因为到期的专项债除用再融资债偿还之外,部分用财政资金偿还,我们假定这部分为2000亿元,因此,从净融资的角度,5-12月需要净融资1.75万亿专项债。同时,考虑到地方债项目需要准备工作,因而从计划到落地会有时滞,这会导致部分专项债依然可能在7月发行,这与去年财政要求地方在11月之前完成专项债发行,但12月依然有专项债发行类似。我们假定有3000亿左右净融资在7月,那么5-6月地方债净融资则为1.45万亿元。考虑到5月前半月专项债融资计划已出,更多的融资压力可能在6月。估计5月专项债净融资6500亿元左右,6月净融资8000亿元左右。

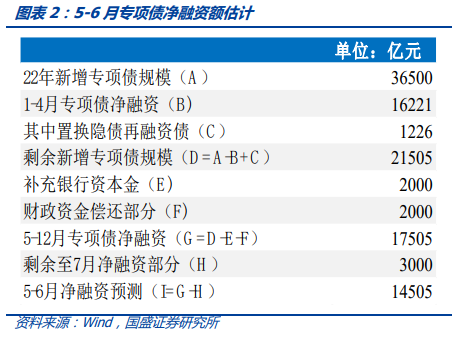

我们结合国债和一般地方债发行情况,对整个政府债券供给压力进行预测。

今年一般地方债净融资规模按预算为7200亿元,前4个月已经完成3233亿元,剩余3967亿元,假定未来几个月发行节奏与过去两年平均节奏相同。而国债则根据财政部公布的发行计划和平均单只规模进行估算。另外,我们考虑到下半年政策依然有稳增长需求,同时政府债券又集中于上半年发行,因而下半年存在推出新工具的可能。我们假定将推出1万亿特别国债,时间在8月和9月发行,其中8月4000亿元,9月6000亿元,以此估算政府债券供给压力。

从结果来看,今年政府债券供给压力主要在5-6月,即使考虑到特别国债,如果按1万亿算,下半年政府债券供给也明显低于去年。

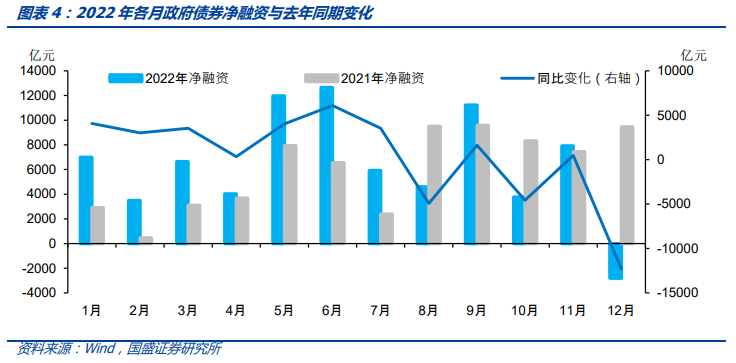

从估算结果来看,5月和6月政府债券净融资将达到1.20万亿和1.27万亿,同比多增4032亿元和6097亿元,是今年政府债券供给压力最大的时期。而下半年由于地方债供给退出,整体政府债券供给压力显著下降。政府债券净融资相对于去年同期大幅少增。即使假定有1万亿的特别国债,也不改变这种情况,下半年政府债券净融资依然较去年同比少增1.61万亿。

无需过度担忧5-6月政府债券供给冲击。

一方面,财政政策发力,政府债券供给放量的同时,央行会通过货币政策进行配合,增加资金投放。我们预计央行会通过MLF以及降准等多种工具增加货币投放,以配合财政工具发力,避免政府债券供给放量对市场的冲击,也降低融资成本;另一方面,从目前情况来看,政府债券放量是暂时的,下半年政府债券净融资将再度回落,因而这并不形成持续的影响,可能对短期流动性形成扰动,但并不对利率走势形成方向性的改变。

因而,我们认为债市依然无需过度悲观。

目前来看,市场对政策发力给予了较高的预期。但需要看到,政策依然面临一些约束。例如地方平台融资不畅对基建投资回升的约束,预期尚未改变情况下房地产销售持续偏弱的情况等。结合当前依然偏弱的经济显示,预期能否转化为现实依然有待继续观察。如果出现低于预期的情况,这将对债市形成利好。疲弱的基本面下,货币政策将继续保持宽松,特别是通过调降政策利率引导实体融资成本下行,推动实体信用扩张。因而,我们认为未来还将进一步降息。同时如果政府债券供给放量,降准可能性也不排除。因而债市无需过度悲观,我们依然看好债市,认为长端利率会继续下行。

风险提示:

疫情发展超预期。

一、如何看待政府债供给冲击?

近期政府债券发行节奏面临再度加快压力。

今年政策要求提前发力,提早形成实物工作量,因而政策发力在不断前置。此前已经审批了1.46万亿提前批在年初开始发行,而后财政要求地方政府在上半年完成大部分地方债的发行,

据证券时报报道“

6月底前要完成大部分今年新增专项债的发行工作”。

这意味着未来两个月地方债发行压力将显著上升。

从本周公布的下周地方债发行计划来看,下周地方债发行规模将上升至2940亿元,净融资规模将上升至2496亿元,均创下今年2月以来的新高。

我们对5-6月地方债发行压力进行估算,合计净融资规模可能在1.45万亿左右。今年新增地方债额度为3.65万亿,1-4月已经累计净融资1.62万亿元。

但需要注意的是,其中有1226亿元为置换隐债的再融资债,在计算剩余发行规模时需要从中扣除,因而扣除这部分之后还剩2.15万亿。这是5-12月剩余的发行规模。虽然政策要求上半年完成专项债发行,但这儿指的是已经下发额度的,对于没有下发额度的,特别是补充中小银行资本金的部分,并未包含在内。根据往年情况,我们假定今年用于补充中小银行资本金的地方债规模为2000亿元。另外,每年专项债的发行额并非净融资额,因为到期的专项债除用再融资债偿还之外,部分用财政资金偿还,我们假定这部分为2000亿元,因此,从净融资的角度,5-12月需要净融资1.75万亿专项债。同时,考虑到地方债项目需要准备工作,因而从计划到落地会有时滞,这会导致部分专项债依然可能在7月发行,这与去年财政要求地方在11月之前完成专项债发行,但12月依然有专项债发行类似。我们假定有3000亿左右净融资在7月,那么5-6月地方债净融资则为1.45万亿元。

考虑到5月前半月专项债融资计划已出,更多的融资压力可能在6月。

考虑到5月两周地方债融资计划已出,合计净融资2531亿元,因而我们预计6月融资规模较5月更大。估计5月专项债净融资6500亿元左右,6月净融资8000亿元左右。

我们结合国债和一般地方债发行情况,对整个政府债券供给压力进行预测。

今年一般地方债净融资规模按预算为7200亿元,前4个月已经完成3233亿元,剩余3967亿元,假定未来几个月发行节奏与过去两年平均节奏相同。而国债则根据财政部公布的发行计划和平均单只规模进行估算。另外,我们考虑到下半年政策依然有稳增长需求,同时政府债券又集中于上半年发行,因而下半年存在推出新工具的可能。我们假定将推出1万亿特别国债,时间在8月和9月发行,其中8月4000亿元,9月6000亿元,以此估算政府债券供给压力。

从结果来看,今年政府债券供给压力主要在5-6月,即使考虑到特别国债,如果按1万亿算,下半年政府债券供给也明显低于去年。

从估算结果来看,5月和6月政府债券净融资将达到1.20万亿和1.27万亿,同比多增4032亿元和6097亿元,是今年政府债券供给压力最大的时期。而下半年由于地方债供给退出,整体政府债券供给压力显著下降。政府债券净融资相对于去年同期大幅少增。即使假定有1万亿的特别国债,也不改变这种情况,下半年政府债券净融资依然较去年同比少增1.61万亿。

无需过度担忧5-6月政府债券供给冲击。

一方面,财政政策发力,政府债券供给放量的同时,央行会通过货币政策进行配合,增加资金投放。我们预计央行会通过MLF以及降准等多种工具增加货币投放,以配合财政工具发力,避免政府债券供给放量对市场的冲击,也降低融资成本;另一方面,从目前情况来看,政府债券放量是暂时的,下半年政府债券净融资将再度回落,因而这并不形成持续的影响,可能对短期流动性形成扰动,但并不对利率走势形成方向性的改变。

因而,我们认为债市依然无需过度悲观。

目前来看,市场对政策发力给予了较高的预期。但需要看到,政策依然面临一些约束。例如地方平台融资不畅对基建投资回升的约束,预期尚未改变情况下房地产销售持续偏弱的情况等。结合当前依然偏弱的经济显示,预期能否转化为现实依然有待继续观察。如果出现低于预期的情况,这将对债市形成利好。疲弱的基本面下,货币政策将继续保持宽松,特别是通过调降政策利率引导实体融资成本下行,推动实体信用扩张。因而,我们认为未来还将进一步降息。同时如果政府债券供给放量,降准可能性也不排除。因而债市无需过度悲观,我们依然看好债市,认为长端利率会继续下行。

二、利率债周度跟踪

2.1 实体经济高频数据跟踪

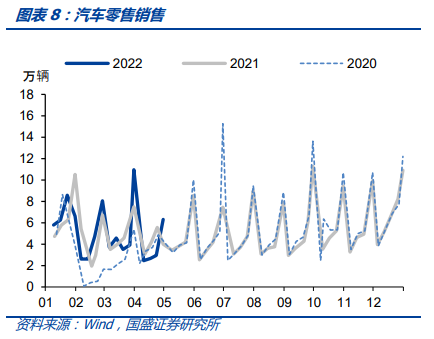

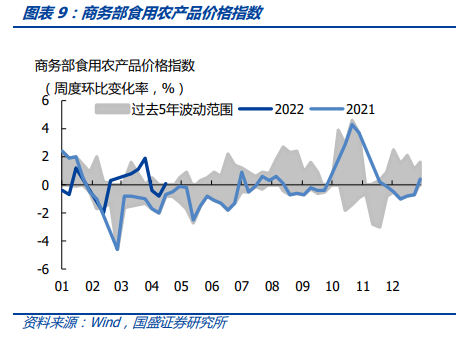

上周(4月30日至5月6日)30大中城市地产销售面积平均为17.9万平米,同比下降51.4%,降幅较前值收窄了2.9个百分点。汽车零售日均6.3万辆,同比下降28.0%,降幅较前值收窄了18.0个百分点。上周农产品批发价格指数环比下行1.7%,降幅较前值扩大了0.02个百分点。上周南华综合指数环比上升1.2%,环比由负转正,前值为环比下行3.3%。

2.2 流动性跟踪

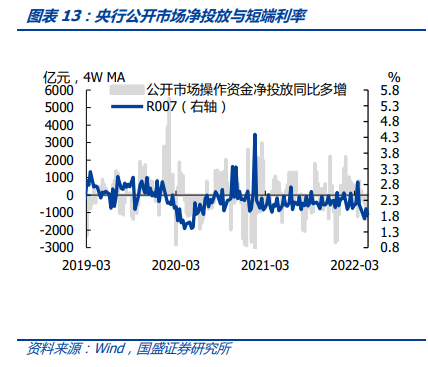

本周逆回购投放200亿元,逆回购到期600亿元,无MLF投放和到期,因而央行净回笼400亿元。

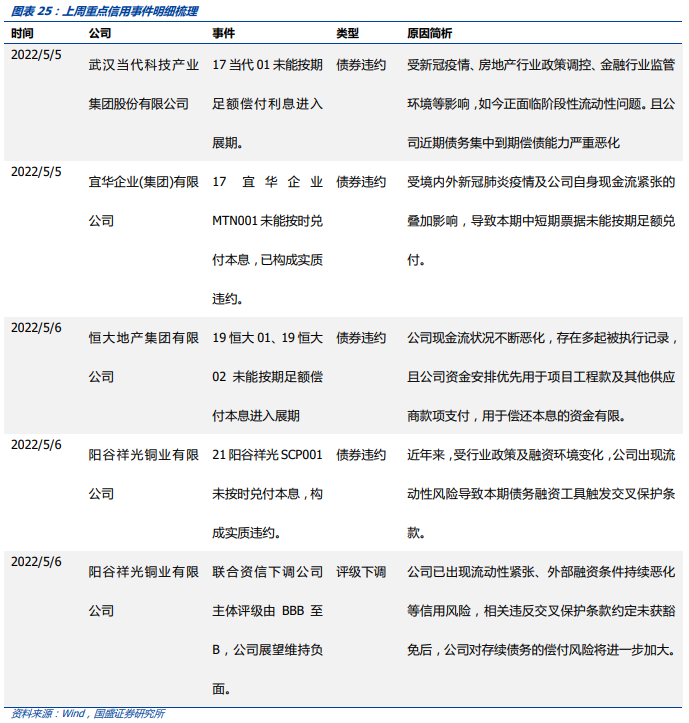

三、上周重点信用事件

违约方面,

上周(2022.5.5-2022.5.6)4家主体发生债券违约。

评级变动方面,

1家主体发生评级下调,无评级上调情况。

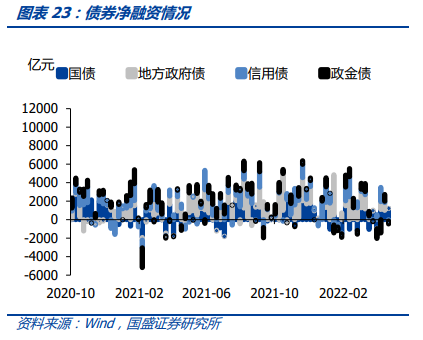

四、信用债市场回顾

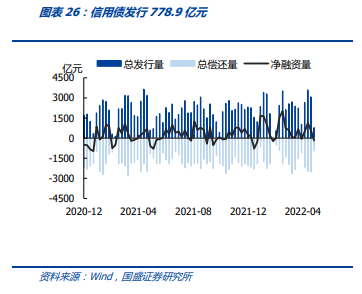

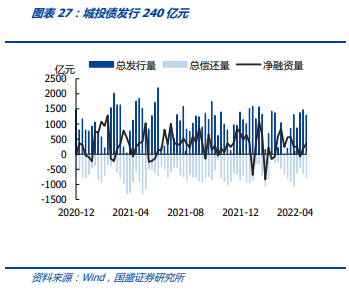

4.1 一级市场:上周信用债、城投债发行量、净融资量下降。

上周信用债发行778.9亿元,偿还958.2亿元,净融资-179.3亿元,;城投债发行240亿元,偿还315亿元,净融资-75亿元。

4.2 二级市场

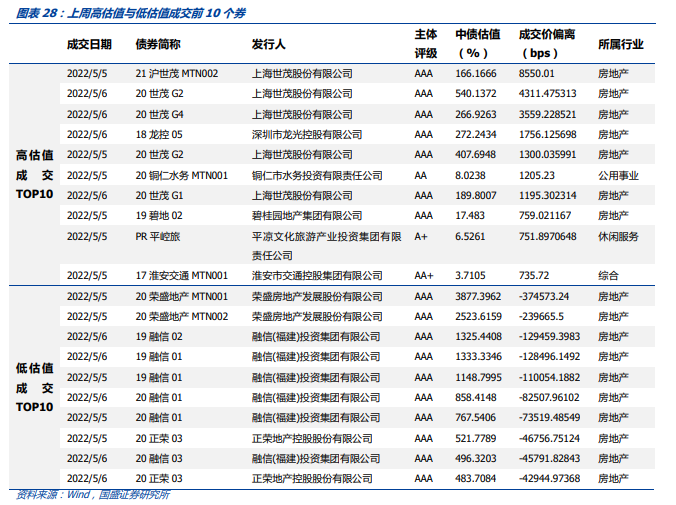

4.2.1 成交异常——上周高估值成交个券显著多于低估值成交

除去2个月以内到期、估值偏离小于100BP的债券,在信用债窄幅口径(企业债+公司债+中票+短融+PPN)下,上周高估值成交债券数量为314只,且建筑装饰和综合高估值成交个券最多,分别有85只和64只;低估值成交债券数量为162只,且房地产和建筑装饰低估值成交个券最多,为89只和28只。

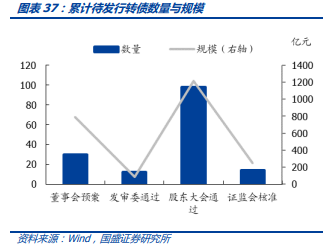

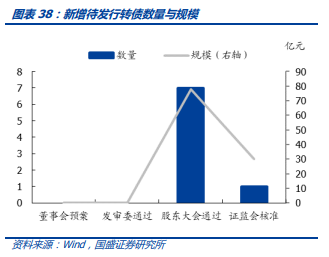

五、转债周度观察

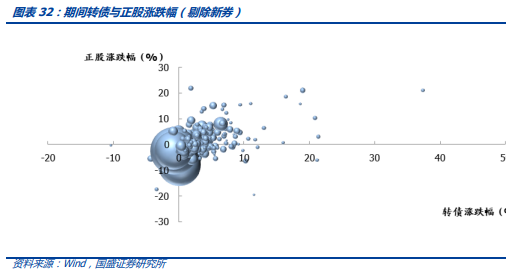

股市回调,转债体现韧性。

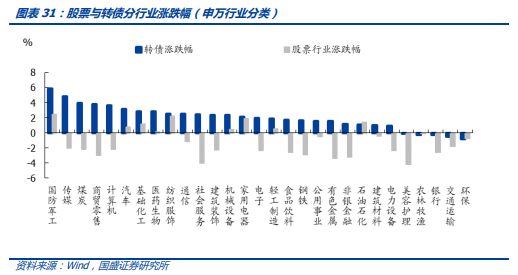

上周上证指数、中证A股、创业板指分别下跌1.49%、1.43%、3.20%,转债跟随股市回调但体现韧性,上证转债、中证转债上周分别下跌0.59%、0.29%。分行业来看,国防军工、传媒和煤炭转债涨幅最大,分别上涨5.87%、4.83%和3.97%,环保、交通运输和银行转债涨幅最大,分别下跌0.81%、0.52%和0.30%。

债底开始体现价值,适度进行左侧布局。

第一,2018年底-19年初,10年期国债YTM中枢3.3%,债底中枢在91元附近;2022年4月底10年期国债YTM2.84%,而伴随国债利率下行,债底中枢来到97元,从债底角度看本轮很难出现大面积跌破100元的情况。第二,5月6日纯债溢价率19.0%,近期反弹后纯债溢价率有所上行,较2019年初最低点11.7%高7.3%个百分点,债底开始体现保护作用,可以适当加仓进行左侧布局。

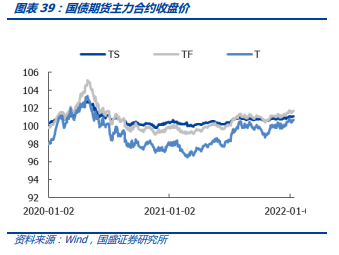

六、利率衍生品跟踪

国债期货:

各期限国债期货分化。上周10年期、5年期和2年期国债期货主力合约分别上涨0.21%、0.06%和下跌0.01%。

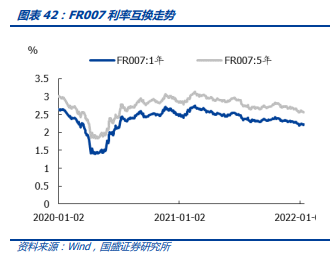

利率互换:

上周IRS互换利率分化,1年期/5年期FR007利率互换分别下行0.99/上行0.17bp,1年期/5年期SHIBOR 3M利率互换分别下行0.64/上行0.62bp。

疫情发展超预期。

具体分析详见2022年5月8日发布的

《

如何看待政府债供给冲击?

》