波动率,简单的说就是一种经济形态,解决的是实体如何波动,波动的结构到底是如何进行等实质类问题。和桌子上摆放的苹果,是通过色、香、味、状来表达自己的存在一样,波动率的概念是对波动这样一种实体进行表达,它的存在实际上到了最后,是一种自然率。

波动率的定义与周期

在金融定义里,波动率定义为资产价格的变化,通常用于度量市场的风险程度。在实际应用中,波动率可由过去价格收益率变化的标准差或者期权合约中的隐含波动率表示。当波动率的上升,市场面临更大的不确定性,从而影响市场价格走势与策略的收益情况。

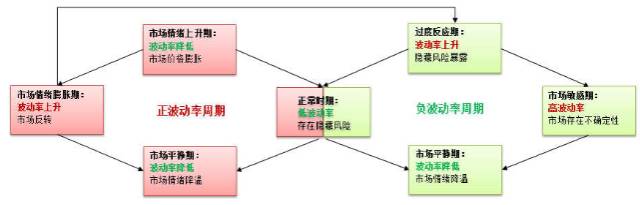

商品指数的历史波动率的上升,通常由于商品价格的上涨或者下跌所造成,所以根据行为金融学的相关定义,可以把波动率的周期分为由价格上涨带来波动率增加的正波动率周期和由价格下跌带来的波动率增加的负波动率周期,如下图所示:

图1: 波动率周期循环

数据来源:Kathryn M.Kaminski, Aplha K Capital 华泰期货研究所

由Kathryn M.Kaminski(2011)研究发现,不同的价格趋势涨跌带来的波动率上升会加剧市场的不确定性,投资者的行为会难以预测。如果市场风险暴露,突发事件威胁市场价格,投资者会形成羊群及挤兑效应,市场波动率快速拉升并随高波动率进入市场不确定性状态,投资者产生焦虑、恐慌,对价格的波动敏感度提高。当焦虑、恐慌慢慢消失,市场波动率及投资者风险承受能力才回归正常。

当突发事件带来正向的价格波动时,投资者行为会带来过度自信感,通常把这种行为定义为赢家效应,最终会导致市场价格快速升高,类似于资产泡沫时期。但随后过高波动率往往带来快速的反转,使投资者蒙受损失,且如果这种反转足够强烈,隐藏风险暴露于市场,使投资者感觉价格的威胁,会使市场打破正波动周期,直接跳转至负波动率周期。

CTA 策略的波动率使用

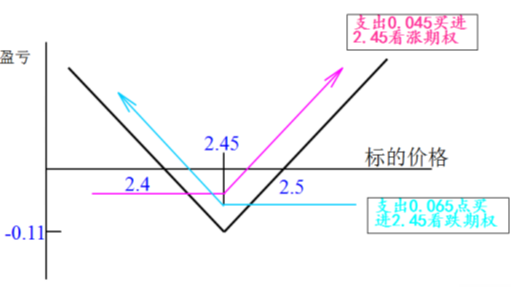

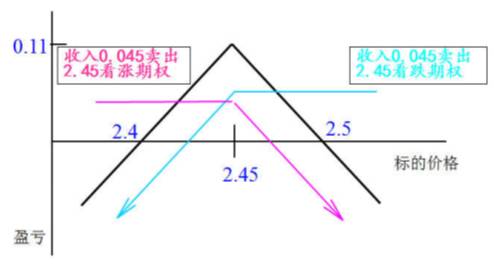

商品期货市场的波动率策略主要分为纯波动率策略和整体波动率策略,纯波动率策略即在横截面做多波动率高的品种、做空低波动率的品种(或者做空高波动率的品种、做多低波动率的品种)的对冲组合策略;而整体波动率策略参考图2、3 类似期权买入和卖出跨式组合策略,做多整体市场波动率或做空整体市场波动率。

图 2: 买入跨式组合盈亏图

数据来源:华泰期货研究所

图 3: 卖出跨式组合盈亏图

数据来源:华泰期货研究所

金融市场风险与CTA 策略的收益偏好

CTA 管理期货一直以来以与股票、债券市场的低相关性作为对冲资产,在大类资产配置中起到重要作用。本文会通过分析沪深300指数的收益及波动率情况来判定金融市场的整体风险偏好,与CTA 策略的收益进行对比。但因为国内市场CTA 策略净值披露数据不一,阳光私募化时间较短,并没有合适的公开CTA策略市场基准,故本文利用CTA策略经典的趋势追踪策略-动量策略进行代替。

名校教授、业界专家、IT大咖授课

金融市场以及主要金融工具分析方法详解

建立全面、平衡、优化的量化对冲知识架

全面掌握量化投资业绩评估、投资组合管理和风险控制方法

2017年11月1日-5日 北京

报名电话/微信:18516600808

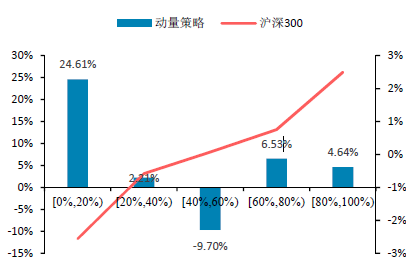

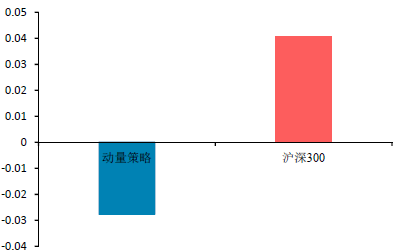

动量策略与沪深300数据样本摘自从2007 月1 月到2011 年12 月期间,以沪深300 指数5档日收益率排序观察CTA动量策略的收益分布及表现情况,即以20%分位数分档;由图4可以明显看出,动量策略与沪深300的5档收益分布,明显呈凸性收益,即波动率越高,定义的市场风险越大,动量策略的收益越大,这特点与期权的买入跨式组合类似,如图2所示,所以市场上也称CTA 策略为做多波动率策略。

图 4: 动量策略与沪深300 平均日收益 单位:%

数据来源:wind 华泰期货研究所

图 5: 与沪深指数月波动率变化相关性 单位:%

数据来源:华泰期货研究所

但观察图5,其实动量策略与沪深300指数波动率变化之间的相关性并不高,动量策略的收益并未随着波动率的增加而相应增长,这与市场称CTA策略为做多波动率策略的说法相违背。鉴此,本文再采取波动率周期分类的方法,分析不同波动率区间动量策略的收益。

不同周期的波动率上升对于CTA 策略的影响

回顾前文,把波动率的周期分为由价格上涨带来波动率增加的正波动率周期和价格下跌带来波动率增加的负波动率周期。此处,沪深300 指数的波动率按照如下划分:

(1) 正波动率周期-高波动率期:

90 日历史波动率〉90 日历史波动率均值+90 日历史波动率的1 倍标准差且波动率上升为价格上涨所引起。

(2) 负波动率周期-高波动率期:

90 日历史波动率〉90 日历史波动率均值+90 日历史波动率的1 倍标准差且波动率上升为价格下跌所引起。

(3)(1)、(2)两者皆否。

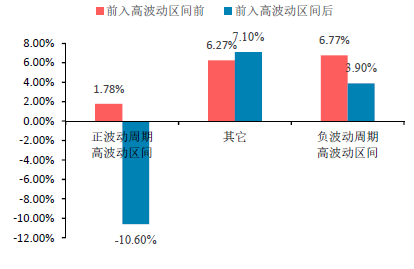

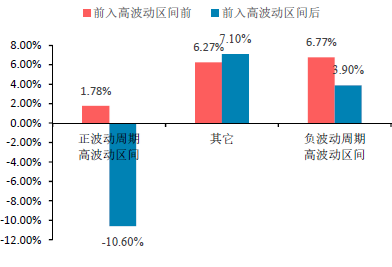

由图6发现,经过划分不同周期的高波动率区间,发现动量策略在正波动周期的高波动区间表现较差,平均年化收益亏损10.60%,但在负波动周期区间的高波动率区间虽然取得正收益,但平均年化收益一般,只有3.90%。而在整体策略收益中,有21.26%的累计收益发生在非正负周期高波动率区间的内。

高波动率区间并未体现出以动量策略为代表的CTA 策略优势,为进一步分析动量策略收益源,再次细分波动率区间来观察动量策略的收益情况,具体如图7所示。

图 6: 动量策略不同波动率区间年化 单位:%

数据来源:华泰期货研究所

图 7: 动量策略波动率区间年化收益2 单位:%

数据来源:wind 华泰期货研究所

进一步以高波动率区间界限细分为进入高波动率区间前、进入高波动率区间后,发现以前文所分类的正负波动率区间,两个区间段效果一致:在进入高波动率区间前,表现明显比进入高波动率区间后更好。

以Kathryn M.Kaminski(2011)研究提出的正负波动率周期验证并解释,在正波动率区间开始上升期间,价格趋势受到投资者过份自信迅速上涨,CTA 策略的经典动量策略平均年化收益更好,且在正波动周期进行高波动区间后,市场很快面临价格反转或者跳转至负波动周期,所以价格趋势不明显,动量策略收益表现较差。

在负波动率周期进入高波动率前,突发事件造成价格快速下跌,市场风险暴露,投资者投资行为反应敏感,进一步放大价格变化与市场风险,但商品市场与股票市场的低相关性,动量策略体现了良好地捕捉金融风险alpha 收益的能力,但随后市场进入不确定性区间,动量策略收益同时下降。利用波动率因子对CTA 策略优化后从样本外的测试结果来看良好地控制了策略在牛熊市场转换间的风险回撤及利用不同波动率区间的价格特点,优化了收益风险比。

来源:产品中心

上海财经大学 期权课程

期权究竟是什么?

期权买方 以小博大:小风险,大收益

期权卖方 空手套白狼:可低买,亦可高卖低买

保险策略 入虎穴,得虎子:暴跌来袭,持股稳坐钓鱼台

第二期:2017年10月25日

第三期:2017年11月22日

咨询电话/微信:18516600808