招商证券策略张夏:未来几个月最重要的选股主线就在眼前!","0:\"%23ff9900\"|8:1"],[20,"\n\n5月配置策略再更新,招商策略首席张夏通过进门财经APP路演,特别新增看好大众消费类股票的表现,接下来几个月要想获取超额收益全靠它们!主要逻辑如下:\n\n(1)"],[20,"一个趋势:线上线下零售渠道集中度同步提升。","8:1"],[20,"线上与线下共同构成消费零售巨头的渠道护城河,招商策略将其称之为“渠道霸权”。但渠道霸权在当下的含义不再仅限于渠道话语权只掌握在电商手中,而是渠道商和品牌商力求共赢。\n\n最显著的现象是我们一方面看到京东、天猫等头部线上渠道增速明显大幅高于网上零售总增速:去年京东GMV首破万亿,达13000亿元,同期天猫GMV21000亿,两者GMV总和占实物商品网上零售总额的比值从2015年的50%跃至62%;另一方面,越来越多的高质量品牌商因此更加愿意在天猫、京东付出高额推广费以获得广告位,以保持较长时间内的高增速:家纺龙头罗莱生活去年电商收入超过10亿,同比增长超40%;甚至医疗器械龙头鱼跃医疗去年电商营收同比增速都在50%以上等等。\n\n"],[20,{"gallery":"https://images-cdn.shimo.im/u5OBq9mS64kqJDSM/1.1.png!thumbnail"},"29:0|30:0|3:\"595px\"|4:\"377px\"|crop:\"\"|frame:\"none\"|ori-height:\"408\"|ori-width:\"643\""],[20,"\n","7:1"],[20,"同时线下渠道也在变革,随着租金成本提升,品牌开始自建销售渠道,通过库存出清、提高管理水平、外延并购等打造中高端概念品牌,叠加受益三四五线城市消费需求的全面爆发,传统零售和新零售携手收割县镇市场,加速渠道下沉。\n\n(2)"],[20,"两大误解:消费降级、地产对消费挤出效应增强。","8:1"],[20,"招商策略明确指出所谓消费降级是相对消费升级的感性幻觉,本质上是消费理性化以及消费结构的迁移,而非需求层次的下移,目前,就居民收入增速、政府主导的个税改革进程加快等来看,谈消费降级尚为时过早。\n\n"],[20,"而房价上涨对消费的挤出则还伴随着因居民资产膨胀带来的财富效应,","8:1"],[20,"一季度商品房销售面积累计同比增速已降至2.47%,创近三年最低值,也显示了地产销售增速放缓必然带来挤出效应边际减弱的趋势。此外,根据日本80年代末的经验,中短期消费贷高点滞后于房贷高点3-5年左右,我国信用卡期末信贷总额增速自2016年3月以来持续上行,2017年同比增速超35%。因"],[20,"此挤出效应边际减弱+财富效应增强消费信心,居民消费将持续保持较高增速。","8:1"],[20,"\n\n(3)三种现象:"],[20,"消费贡献率创新高","8:1"],[20,":一季度最终消费支出对GDP累计同比的贡献率为77.8%,创历史新高,投资贡献率却十年期持续下滑;"],[20,"社零增速长期高于GDP增速:","8:1"],[20,"这个时间始于2007年,消费已经越来越成经济增速的主要驱动力;"],[20,"收入差距收窄,成为消费需求扩张的新动能。","8:1"],[20,"\n\n(4)"],[20,"四大驱动。","8:1"],[20,"其一"],[20,"居民收入稳增长","8:1"],[20,":自2013年以来,剔除价格因素的全国居民人均可支配收入增速大部分时间内显著高于同期GDP,2016年触底回升后进入增速上行通道;其二"],[20,"精准扶贫/棚改货币化","8:1"],[20,":此举极大推动了三线及以下城市对家电、家装、电子设备、汽车等产品的消费需求;其三"],[20,"房地产销售增速明显下滑,一次性首付支出增速下降","8:1"],[20,":这意味着由于地产增速下滑带来的首付支出增速下滑将直接支撑居民消费支出增速上行;其四是"],[20,"大部分人群受益地产价格上升带来的财富效应不容忽视","8:1"],[20,"。"],[20,{"gallery":"https://images-cdn.shimo.im/XiKaAcyHy1s8FHnx/1.2.png!thumbnail"},"29:0|30:0|3:\"614px\"|4:\"250.563px\"|crop:\"\"|frame:\"none\"|ori-height:\"262\"|ori-width:\"642\""],[20,"\n以上逻辑目前看已经被一季度相关市场表现所印证:医疗保健一季度消费支出增速为17.95%,为2006年以来最快季度;衣着支出增速7.99%,创2013年以来新高;可选消费类化妆品、金银珠宝等一季度零售额同比增速大幅提升,其中化妆品类同比增长16.1%,创2013年至今新高;金银珠宝类3月份单月增速20.4%。\n\n"],[20,{"gallery-block":"https://images-cdn.shimo.im/kdN3xOO9Ve0XOlD5/1.3.png!thumbnail"},"29:1|30:0|3:\"614px\"|4:\"323.766px\"|7:1|crop:\"\"|frame:\"none\"|ori-height:\"357\"|ori-width:\"677\""],[20,"\n"],[20,"所以还等什么,接下来最重要的选股主线已经摆在眼前!","8:1"],[20,"\n\n"],[20,"2>东方证券传媒项雯倩:两条主线买手游","0:\"%23ff9900\"|8:1"],[20,"\n\n回顾2017年至今行业整体表现,两个点需要关注:52家上市公司游戏业务收入1860亿人民币,同比增长 27.97%,较去年同期增速下降3.27 个百分点,在行业IPO和并购数量大幅减少的情况下,游戏营收增速下滑,体现出"],[20,"手游流量红利触顶、行业增长放缓,","8:1"],[20,"这是其一;今年一季度12家龙头公司共实现营收149 亿,同比增长4.5%, 增速中位数2.79%,较去年大幅放缓,"],[20,"表明行业竞争、分化加剧,龙头效应凸显,这是其二。","8:1"],[20,"东方证券认为,"],[20,"当前国内人口红利见底,手游行业已回归常态,守正出奇是出路。","8:1"],[20,"\n\n(1)"],[20,"巨头市场份额稳固。","8:1"],[20,"一季度我国手游市场实际销售额309.5 亿,环比增速回升,但同比增长率首次下降至十位。在此过程中,巨头腾讯、网易的市场份额仍在稳步提升。手游方面,两大巨头去年总营收计884亿,占国内手游市场份额的76.1%,连续5个季度保持70%以上。端游方面更是占据国内总规模的81.7%,其中腾讯占68.5%、网易占比13.18%。 \n"],[20,{"gallery":"https://images-cdn.shimo.im/tHhXIYBclEMMebmW/2.1.png!thumbnail"},"29:0|30:0|3:\"614px\"|4:\"324px\"|crop:\"\"|frame:\"none\"|ori-height:\"381\"|ori-width:\"722\""],[20,"\n(2)"],[20,"爆款生命周期更长。","8:1"],[20,"根据伽马数据,一季度移动游戏收入榜单TOP 20 中上线一年半以上的产品11 款, 合计流水95 亿+,其中腾讯凭4大爆款坐拥TOP10近半壁江山,季度流水60亿+,爆款成了马太效应的胜负手。此外,根据 Sensor Tower 统计,腾讯、网易是2017年中国市场发布应用最多的发行商,腾讯共计发布新应用71款,手游产品44款;网易共发布新应用68款、手游产品43款,且端转手产品占腾讯研发比重也从36.6%提升至42.9%。"],[20,"手游爆款的长生命周期,助力游戏公司业绩的稳定,也给予新品足够的研发时间和空间。","8:1"],[20,"\n"],[20,{"gallery":"https://images-cdn.shimo.im/cZgX9c19rzYO453G/2.2.png!thumbnail"},"29:0|30:0|3:\"614px\"|4:\"393.844px\"|crop:\"\"|frame:\"none\"|ori-height:\"458\"|ori-width:\"714\""],[20,"\n(3)"],[20,"“传奇类”细分品类高增长。","8:1"],[20,"目前A股游戏龙头公司主要涉及RPG类游戏,受制于品类市场规模触顶。从增长上看,"],[20,"MOBA类、竞速类、射击类均呈现高速增长,与端游发展路径相似新品类买量成本更低,更具盈利空间。","8:1"],[20,"根据 App Growing 统计,角色扮演类、 动作类游戏投放数量整体占比超过 50%。在一季度广告投放TOP150款角色扮演类游戏中,24%为仙侠类游戏,20%为传奇类游戏,"],[20,"“传奇类”在整个手游买量中份额接近 70%。","8:1"],[20,"\n"],[20,{"gallery":"https://images-cdn.shimo.im/sEHNB70IAmoxL5PU/2.4.png!thumbnail"},"29:0|30:0|3:\"614px\"|4:\"257.641px\"|crop:\"\"|frame:\"none\"|ori-height:\"402\"|ori-width:\"958\""],[20,{"gallery":"https://images-cdn.shimo.im/aRSK7F6MwhQrj1eG/2.3.png!thumbnail"},"29:0|30:0|3:\"614px\"|4:\"285.828px\"|crop:\"\"|frame:\"none\"|ori-height:\"331\"|ori-width:\"711\""],[20,"\n综上,东方证券建议:围绕手游行业"],[20,"“研发能力”及“细分品类”","8:1"],[20,"两条主线选股。推荐研发能力强劲的 A 股游戏龙头:"],[20,"完美世界(002624)、三七互娱(002555)、吉比特(603444)。","8:1"],[20,"\n\n"],[20,"3>东兴证券电新杨若木 :锂电中游崛起在即,光伏上游机会更强 ","0:\"%23ff9900\"|8:1"],[20,"\n\n(1)"],[20,"锂电中游崛起在即,首选正极、隔膜龙头。","8:1"],[20," 东兴证券将47家动力电池产业链及电机电控企业划分成不同子板块。就去年营收而言,电池、电解液、隔膜排名前三;增速上,PACK第一,高达205.5%。 其次是钴同比增长164.6%。从净利润同比增速的角度看,上游的钴、锂、设备和具备上游属性的正极净利增速最高,这个趋势一直延续到今年一季度。\n"],[20,{"gallery":"https://images-cdn.shimo.im/HIy4m7tonsw69JYS/3.1.png!thumbnail"},"29:0|30:0|3:\"614px\"|4:\"234px\"|crop:\"\"|frame:\"none\"|ori-height:\"351\"|ori-width:\"921\""],[20,"\n展开分析,碳酸锂的材料价格于去年12月达到高点,春节前后走了一波先跌后涨,4月再次下跌,跌幅9%,但补贴过渡期窗口临近,预计二季度中后期抢装对需求端会产生提振,价格将逐步企稳。钴价去年翻番,今年一季度继续上涨,但5月初小幅下调,主要是受到消费类电池市场疲软和动力811高镍产品快速普及的影响,但客车、乘用车接下来明显抢装依然会从需求端支撑钴价。\n\n中游正极领域的三元正极则正向高镍811产品升级,成本更低、价格和毛利率更高。隔膜龙头企业毛利率在一季度坚挺,二季度预计继续保持,干法隔膜的海外市场蓄势爆发。\n\n重点推荐正极和隔膜龙头:"],[20,"当升科技(300073)、杉杉股份(600884)、星源材质(300568)、创新股份(002812)。","8:1"],[20,"\n\n(2)"],[20,"光伏上游硅料涨价,坚定看好单晶、双面趋势。","8:1"],[20,"东兴共选取了29家光伏产业链上市公司进行研究。从营收看,2017年共计1899.6亿元,同比增长33.5%。 主要受益全球光伏装机持续持续增长,带动企业出货量高企,国内装机增长超50%。 排名前三的板块为电站系统、硅料硅片和电池组件。增速方面,行业平均营收增速37.5%,设备制造、逆变器、 电站系统站上平均线。"],[20,"同时,硅料硅片、电站系统和逆变器位居净利润前三;设备制造、电站运营 、逆变器毛利水平超行业平均。","8:1"],[20,"\n\n"],[20,{"gallery":"https://images-cdn.shimo.im/tVDgj1QtpQQDarHt/3.2.png!thumbnail"},"29:0|30:0|3:\"420px\"|4:\"325px\"|crop:\"\"|frame:\"none\"|ori-height:\"345\"|ori-width:\"445\""],[20,{"gallery":"https://images-cdn.shimo.im/TWBMKdKjDpIpWdIa/3.3.png!thumbnail"},"29:0|30:0|3:\"414px\"|4:\"349px\"|crop:\"\"|frame:\"none\"|ori-height:\"349\"|ori-width:\"414\""],[20,"\n","7:1"],[20,"到今年一季度,硅料硅片和电站系统的营收仍然最大,设备制造营收增速依然延续去年势头;电站系统、硅料硅片两板块以16.1和9.9亿元利润继续领跑。"],[20,"不过净利增速最快的板块发生了变化:2017年为上游设备、硅料、硅片及中游逆变器,一季度转换为下游电站系统、电站运营。","8:1"],[20,"背后驱动因素分别为:去年全年装机同比大增,上游价格坚挺;"],[20,"今年宏观环境及弃光率改善支撑下游电站运营企业的经营改善、利润上升。","8:1"],[20,"\n\n(3)基于以上情况,东兴证券二季度建议持续关注行业弃光率的改善、下游电站运营企业经营情况、上游硅料投产进展、下游单晶组件使市占率。其中,上游硅料行业在今年年底和明年上半年存在洗牌趋势,上半年价格偏乐观。硅片环节,看好单晶硅片渗透率的持续提升,单晶、多晶硅片价格二季度基本维稳,唯一的不利因素在于硅料涨价、组件降价分别给成本和硅片价格带去的压力。电池组件环节,看好单晶、双面趋势。\n\n产业链推荐:"],[20,"硅料龙头通威股份(600438), 单晶龙头隆基股份(601012),逆变器及分布式龙头阳光电源(300274),以及金刚线龙头东尼电子(603595)。","8:1"],[20,"\n\n"],[20,"4>天风证券计算机沈海兵 :豪送排他日活10亿级入口,腾讯为啥看上了它?","0:\"%23ff9900\"|8:1"],[20,"\n\n长亮科技(300348)为银行 IT 核心系统龙头,提供强大的银行内控、财务分析、风控产品和服务,且在海外如泰国市场击败美国对手,中标前5大银行项目。日前公司宣告与腾讯云计算签署合作协议,双方将就大数据、云服务等多个层面开展深入合作。天风证券趁此扒了扒其间奥秘。\n"],[20,{"gallery":"https://images-cdn.shimo.im/TTYvHw2Up18Z23r3/4.1.png!thumbnail"},"29:0|30:0|3:\"614px\"|4:\"225.016px\"|crop:\"\"|frame:\"none\"|ori-height:\"398\"|ori-width:\"1086\""],[20,"\n(1)这是一场银行IT龙头与互联网巨头的排他绑定。根据公告,长亮科技本次将独家接入微信流量的金融SAAS公司,排他嫁接日活10亿级入口,覆盖包括银行、基金、券商等在内的所有泛金融机构。一期产品将实现转账、查询功能等,以向银行收取运营费为主,属2B SAAS;二期产品会进一步丰富涉及到贷款、理财领域,定义为 2C SAAS。\n\n"],[20,{"gallery-block":"https://images-cdn.shimo.im/oAjaaKKSjEodctbi/4.2.png!thumbnail"},"29:1|30:0|3:\"570px\"|4:\"434px\"|7:1|crop:\"\"|frame:\"none\"|ori-height:\"434\"|ori-width:\"570\""],[20,"\n这意味着,"],[20,"长亮几乎成为银行与微信之间 IT连接的唯一通道,随之带来的是其对银行议价能力的显著提升,商业模式变革大受催化。","8:1"],[20,"\n\n(2) "],[20,"以流量的名义刺激云收入指数级增长。","8:1"],[20,"参考股份制、城商行、农商行体量,预计2018~2020年长亮科技将分别上线15、70和120家银行,对应客单价分别可达 280、300、330 万元。基于此,"],[20,"未来三年2B云收入有望实现指数级增长,2019、2020年将分别达2.1、4.0亿元","8:1"],[20,"。 \n\n在社交化金融服务方面,2C SAAS产品更是前景广阔。相关公告指出,“未来,银户通用户通过统一APP进行多个银行网银操作。” 那么在二期推出的包含营销与理财在内的模块中,微信钱包九宫格窗口就极其有望成为长亮的重要营销渠道,包括小程序的加入会再次丰富其金融变现的渠道。\n"],[20,{"gallery":"https://images-cdn.shimo.im/r3iIIIX7Xjo06fQC/4.3.png!thumbnail"},"29:0|30:0|3:\"608px\"|4:\"407px\"|crop:\"\"|frame:\"none\"|ori-height:\"407\"|ori-width:\"608\""],[20,"\n\n(3)天风证券最后给出的核心结论是:"],[20,"预计长亮科技2018~2020 年净利润约为1.55、2.23 和 3.05 亿元,对应50、40和40倍PE。不考虑2C业务,合理目标市值131亿元,中期市值空间近200亿元。目标价从27元上调至44元。 ","8:1"],[20,"\n"]]" style="font-family: -webkit-standard;">

摘要:

渠道霸权和大众消费的崛起提醒我们千万别错过近期超额收益的不二主线;手游最盛大的狂欢或许已经成为过去,接下来如何锁定“长”胜将军?新能源中游和光伏产业上游正同步觉醒,又到了细分龙头拼实力的时间;腾讯云独家SaaS服务商出炉,首席看好中期市值200亿。

写在前面:

最近一个月,长亮科技(300348)共计登上3次龙虎榜,今日盘中大幅拉升逾5%,收盘涨幅2.19%,作为腾讯概念新晋之星,长亮独揽腾讯金融云的资历究竟是什么?

1>招商证券策略张夏:未来几个月最重要的选股主线就在眼前!

5月配置策略再更新,招商策略首席张夏通过进门财经APP路演,特别新增看好大众消费类股票的表现,接下来几个月要想获取超额收益全靠它们!主要逻辑如下:

(1)

一个趋势:线上线下零售渠道集中度同步提升。

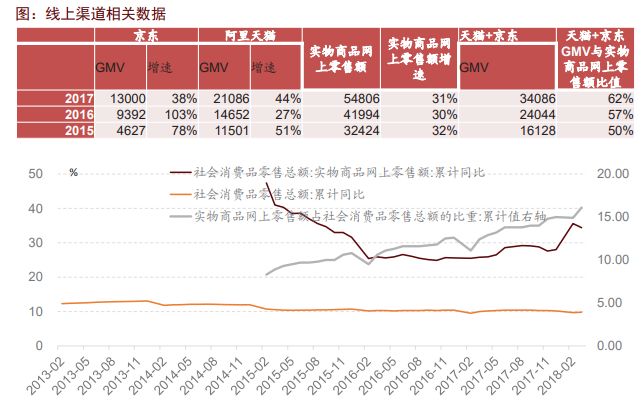

线上与线下共同构成消费零售巨头的渠道护城河,招商策略将其称之为“渠道霸权”。但渠道霸权在当下的含义不再仅限于渠道话语权只掌握在电商手中,而是渠道商和品牌商力求共赢。

最显著的现象是我们一方面看到京东、天猫等头部线上渠道增速明显大幅高于网上零售总增速:去年京东GMV首破万亿,达13000亿元,同期天猫GMV21000亿,两者GMV总和占实物商品网上零售总额的比值从2015年的50%跃至62%;另一方面,越来越多的高质量品牌商因此更加愿意在天猫、京东付出高额推广费以获得广告位,以保持较长时间内的高增速:家纺龙头罗莱生活去年电商收入超过10亿,同比增长超40%;甚至医疗器械龙头鱼跃医疗去年电商营收同比增速都在50%以上等等。

同时线下渠道也在变革,随着租金成本提升,品牌开始自建销售渠道,通过库存出清、提高管理水平、外延并购等打造中高端概念品牌,叠加受益三四五线城市消费需求的全面爆发,传统零售和新零售携手收割县镇市场,加速渠道下沉。

(2)

两大误解:消费降级、地产对消费挤出效应增强。

招商策略明确指出所谓消费降级是相对消费升级的感性幻觉,本质上是消费理性化以及消费结构的迁移,而非需求层次的下移,目前,就居民收入增速、政府主导的个税改革进程加快等来看,谈消费降级尚为时过早。

而房价上涨对消费的挤出则还伴随着因居民资产膨胀带来的财富效应,

一季度商品房销售面积累计同比增速已降至2.47%,创近三年最低值,也显示了地产销售增速放缓必然带来挤出效应边际减弱的趋势。此外,根据日本80年代末的经验,中短期消费贷高点滞后于房贷高点3-5年左右,我国信用卡期末信贷总额增速自2016年3月以来持续上行,2017年同比增速超35%。因

此挤出效应边际减弱+财富效应增强消费信心,居民消费将持续保持较高增速。

(3)三种现象:

消费贡献率创新高

:一季度最终消费支出对GDP累计同比的贡献率为77.8%,创历史新高,投资贡献率却十年期持续下滑;

社零增速长期高于GDP增速:

这个时间始于2007年,消费已经越来越成经济增速的主要驱动力;

收入差距收窄,成为消费需求扩张的新动能。

(4)

四大驱动。

其一

居民收入稳增长

:自2013年以来,剔除价格因素的全国居民人均可支配收入增速大部分时间内显著高于同期GDP,2016年触底回升后进入增速上行通道;其二

精准扶贫/棚改货币化

:此举极大推动了三线及以下城市对家电、家装、电子设备、汽车等产品的消费需求;其三

房地产销售增速明显下滑,一次性首付支出增速下降

:这意味着由于地产增速下滑带来的首付支出增速下滑将直接支撑居民消费支出增速上行;其四是

大部分人群受益地产价格上升带来的财富效应不容忽视

。

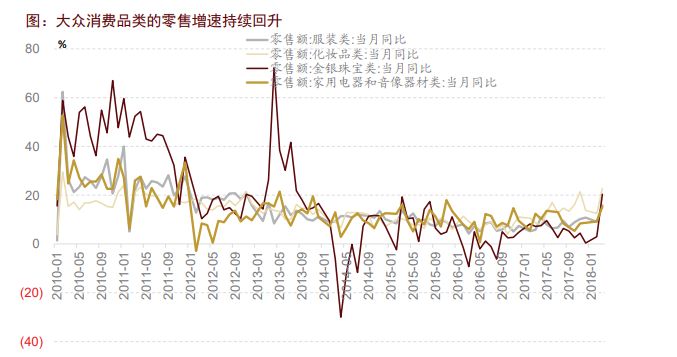

以上逻辑目前看已经被一季度相关市场表现所印证:医疗保健一季度消费支出增速为17.95%,为2006年以来最快季度;衣着支出增速7.99%,创2013年以来新高;可选消费类化妆品、金银珠宝等一季度零售额同比增速大幅提升,其中化妆品类同比增长16.1%,创2013年至今新高;金银珠宝类3月份单月增速20.4%。

所以还等什么,接下来最重要的选股主线已经摆在眼前!

2>东方证券传媒项雯倩:两条主线买手游

回顾2017年至今行业整体表现,两个点需要关注:52家上市公司游戏业务收入1860亿人民币,同比增长 27.97%,较去年同期增速下降3.27 个百分点,在行业IPO和并购数量大幅减少的情况下,游戏营收增速下滑,体现出

手游流量红利触顶、行业增长放缓,

这是其一;今年一季度12家龙头公司共实现营收149 亿,同比增长4.5%, 增速中位数2.79%,较去年大幅放缓,

表明行业竞争、分化加剧,龙头效应凸显,这是其二。

东方证券认为,

当前国内人口红利见底,手游行业已回归常态,守正出奇是出路。

(1)

巨头市场份额稳固。

一季度我国手游市场实际销售额309.5 亿,环比增速回升,但同比增长率首次下降至十位。在此过程中,巨头腾讯、网易的市场份额仍在稳步提升。手游方面,两大巨头去年总营收计884亿,占国内手游市场份额的76.1%,连续5个季度保持70%以上。端游方面更是占据国内总规模的81.7%,其中腾讯占68.5%、网易占比13.18%。

(2)

爆款生命周期更长。

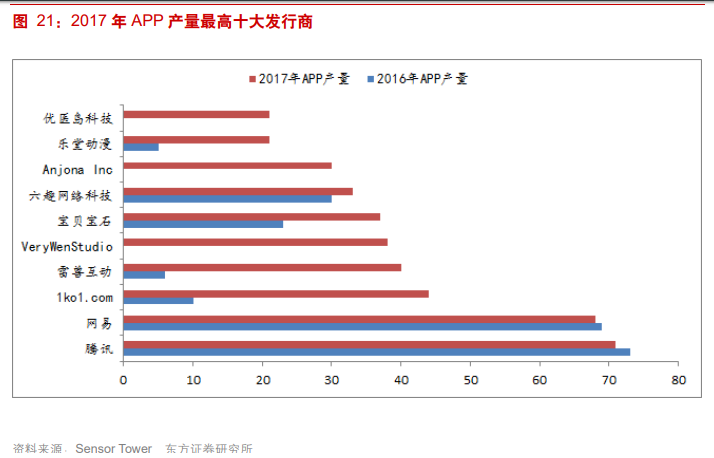

根据伽马数据,一季度移动游戏收入榜单TOP 20 中上线一年半以上的产品11 款, 合计流水95 亿+,其中腾讯凭4大爆款坐拥TOP10近半壁江山,季度流水60亿+,爆款成了马太效应的胜负手。此外,根据 Sensor Tower 统计,腾讯、网易是2017年中国市场发布应用最多的发行商,腾讯共计发布新应用71款,手游产品44款;网易共发布新应用68款、手游产品43款,且端转手产品占腾讯研发比重也从36.6%提升至42.9%。

手游爆款的长生命周期,助力游戏公司业绩的稳定,也给予新品足够的研发时间和空间。

(3)

“传奇类”细分品类高增长。

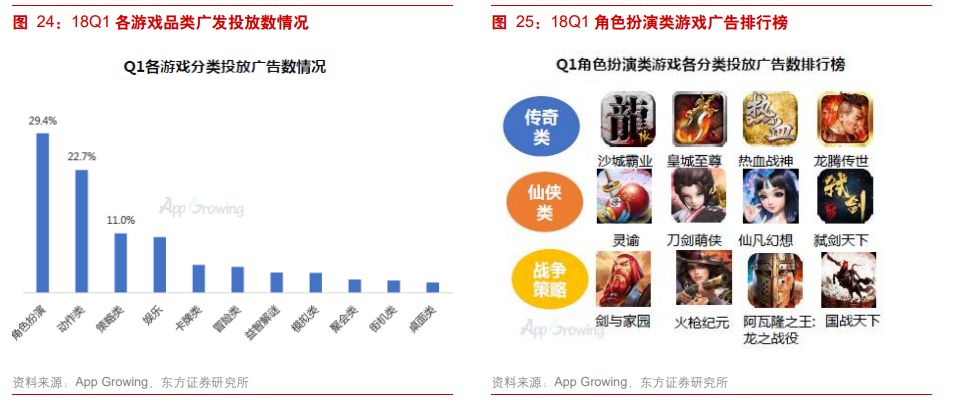

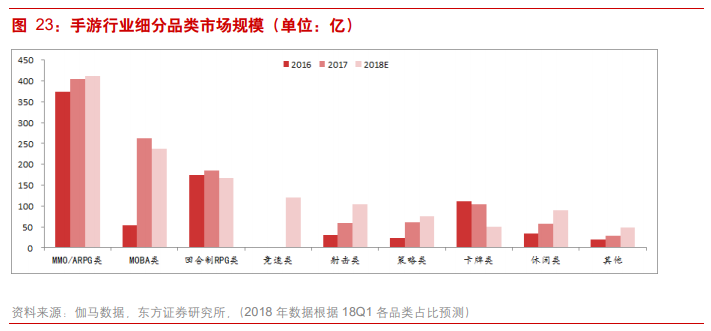

目前A股游戏龙头公司主要涉及RPG类游戏,受制于品类市场规模触顶。从增长上看,

MOBA类、竞速类、射击类均呈现高速增长,与端游发展路径相似新品类买量成本更低,更具盈利空间。

根据 App Growing 统计,角色扮演类、 动作类游戏投放数量整体占比超过 50%。在一季度广告投放TOP150款角色扮演类游戏中,24%为仙侠类游戏,20%为传奇类游戏,

“传奇类”在整个手游买量中份额接近 70%。

综上,东方证券建议:围绕手游行业

“研发能力”及“细分品类”

两条主线选股。推荐研发能力强劲的 A 股游戏龙头:

完美世界(002624)、三七互娱(002555)、吉比特(603444)。

3>东兴证券电新杨若木 :锂电中游崛起在即,光伏上游机会更强

(1)

锂电中游崛起在即,首选正极、隔膜龙头。

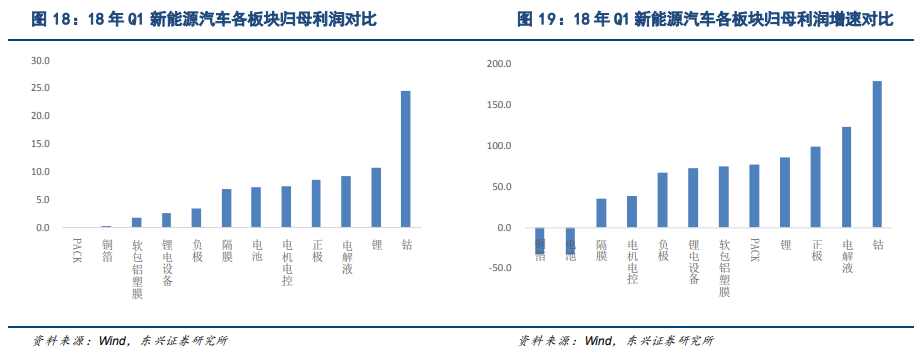

东兴证券将47家动力电池产业链及电机电控企业划分成不同子板块。就去年营收而言,电池、电解液、隔膜排名前三;增速上,PACK第一,高达205.5%。 其次是钴同比增长164.6%。从净利润同比增速的角度看,上游的钴、锂、设备和具备上游属性的正极净利增速最高,这个趋势一直延续到今年一季度。

展开分析,碳酸锂的材料价格于去年12月达到高点,春节前后走了一波先跌后涨,4月再次下跌,跌幅9%,但补贴过渡期窗口临近,预计二季度中后期抢装对需求端会产生提振,价格将逐步企稳。钴价去年翻番,今年一季度继续上涨,但5月初小幅下调,主要是受到消费类电池市场疲软和动力811高镍产品快速普及的影响,但客车、乘用车接下来明显抢装依然会从需求端支撑钴价。

中游正极领域的三元正极则正向高镍811产品升级,成本更低、价格和毛利率更高。隔膜龙头企业毛利率在一季度坚挺,二季度预计继续保持,干法隔膜的海外市场蓄势爆发。

重点推荐正极和隔膜龙头:

当升科技(300073)、杉杉股份(600884)、星源材质(300568)、创新股份(002812)。

(2)

光伏上游硅料涨价,坚定看好单晶、双面趋势。

东兴共选取了29家光伏产业链上市公司进行研究。从营收看,2017年共计1899.6亿元,同比增长33.5%。 主要受益全球光伏装机持续持续增长,带动企业出货量高企,国内装机增长超50%。 排名前三的板块为电站系统、硅料硅片和电池组件。增速方面,行业平均营收增速37.5%,设备制造、逆变器、 电站系统站上平均线。

同时,硅料硅片、电站系统和逆变器位居净利润前三;设备制造、电站运营 、逆变器毛利水平超行业平均。

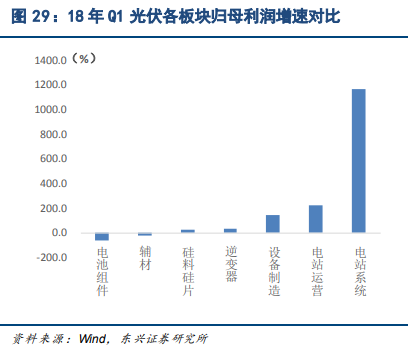

到今年一季度,硅料硅片和电站系统的营收仍然最大,设备制造营收增速依然延续去年势头;电站系统、硅料硅片两板块以16.1和9.9亿元利润继续领跑。

不过净利增速最快的板块发生了变化:2017年为上游设备、硅料、硅片及中游逆变器,一季度转换为下游电站系统、电站运营。

背后驱动因素分别为:去年全年装机同比大增,上游价格坚挺;

今年宏观环境及弃光率改善支撑下游电站运营企业的经营改善、利润上升。

(3)基于以上情况,东兴证券二季度建议持续关注行业弃光率的改善、下游电站运营企业经营情况、上游硅料投产进展、下游单晶组件使市占率。其中,上游硅料行业在今年年底和明年上半年存在洗牌趋势,上半年价格偏乐观。硅片环节,看好单晶硅片渗透率的持续提升,单晶、多晶硅片价格二季度基本维稳,唯一的不利因素在于硅料涨价、组件降价分别给成本和硅片价格带去的压力。电池组件环节,看好单晶、双面趋势。

产业链推荐:

硅料龙头通威股份(600438), 单晶龙头隆基股份(601012),逆变器及分布式龙头阳光电源(300274),以及金刚线龙头东尼电子(603595)。

4>天风证券计算机沈海兵 :豪送排他日活10亿级入口,腾讯为啥看上了它?

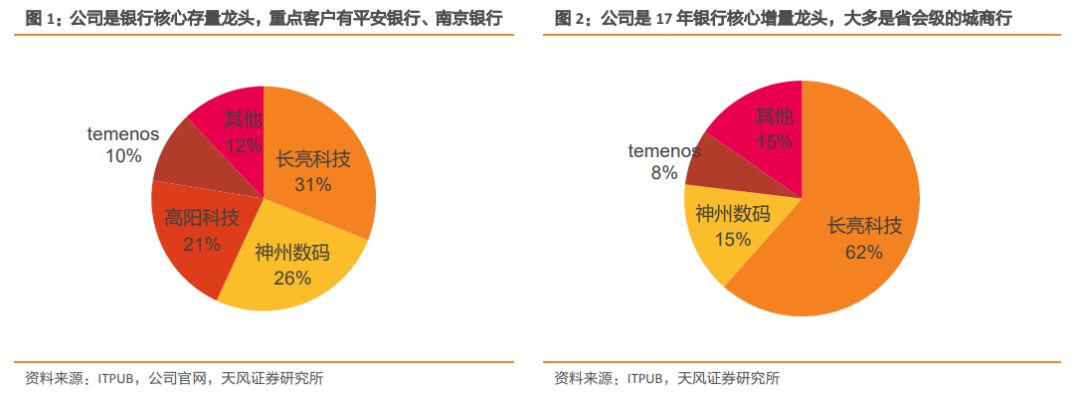

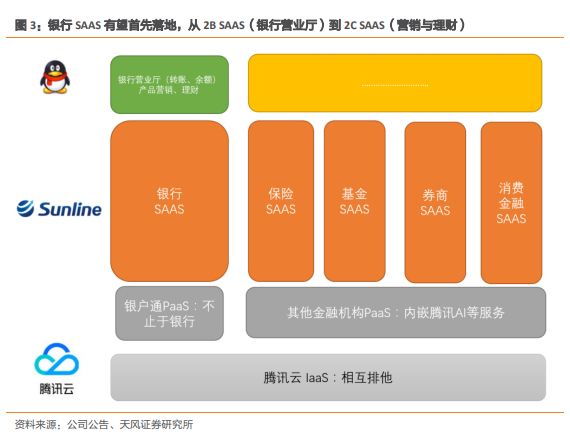

长亮科技(300348)为银行 IT 核心系统龙头,提供强大的银行内控、财务分析、风控产品和服务,且在海外如泰国市场击败美国对手,中标前5大银行项目。日前公司宣告与腾讯云计算签署合作协议,双方将就大数据、云服务等多个层面开展深入合作。天风证券趁此扒了扒其间奥秘。

(1)这是一场银行IT龙头与互联网巨头的排他绑定。根据公告,长亮科技本次将独家接入微信流量的金融SAAS公司,排他嫁接日活10亿级入口,覆盖包括银行、基金、券商等在内的所有泛金融机构。一期产品将实现转账、查询功能等,以向银行收取运营费为主,属2B SAAS;二期产品会进一步丰富涉及到贷款、理财领域,定义为 2C SAAS。

这意味着,

长亮几乎成为银行与微信之间 IT连接的唯一通道,随之带来的是其对银行议价能力的显著提升,商业模式变革大受催化。

(2)

以流量的名义刺激云收入指数级增长。

参考股份制、城商行、农商行体量,预计2018~2020年长亮科技将分别上线15、70和120家银行,对应客单价分别可达 280、300、330 万元。基于此,

未来三年2B云收入有望实现指数级增长,2019、2020年将分别达2.1、4.0亿元

。

在社交化金融服务方面,2C SAAS产品更是前景广阔。相关公告指出,“未来,银户通用户通过统一APP进行多个银行网银操作。” 那么在二期推出的包含营销与理财在内的模块中,微信钱包九宫格窗口就极其有望成为长亮的重要营销渠道,包括小程序的加入会再次丰富其金融变现的渠道。

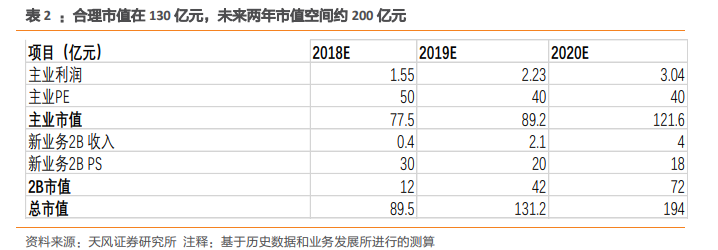

(3)天风证券最后给出的核心结论是:

预计长亮科技2018~2020 年净利润约为1.55、2.23 和 3.05 亿元,对应50、40和40倍PE。不考虑2C业务,合理目标市值131亿元,中期市值空间近200亿元。目标价从27元上调至44元。