本订阅号中所涉及的证券研究信息由光大证券固收研究团队编写,仅面向光大证券专业投资者客户,用作新媒体形势下研究信息和研究观点的沟通交流。非光大证券专业投资者客户,请勿订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。光大证券研究所不会因关注、收到或阅读本订阅号推送内容而视相关人员为光大证券的客户。

报告标题:从评级下调角度看房企信用风险 ——2021年跟踪期信用债评级调整研究之三

分析师:张 旭 执业证书编号:S0930516010001分析师:危玮肖 执业证书编号:S0930519070001

房企信用风险值得关注。截至2021年8月11日,境内外地产债发行主体评级或展望下调数量大幅高于2020年同期,这其中有疫情反复、政策趋严、融资渠道收紧等外部因素的冲击,也有企业经营状况恶化、回款效率下降、有息债务规模大等内部原因的影响。我们根据评级机构对地产债发行主体的评级或展望下调情况,从融资、销售、偿债和拿地四个方面对地产行业信用资质进行分析。

1)融资方面

房地产调控政策趋严,融资渠道逐步收紧,行业面临结构性调整压力。“房住不炒”的政策基调下,“三道红线”、银行业房地产贷款集中度管理等规定持续加强对房地产融资端的管理。

政策强压下叠加疫情冲击,地产企业融资难度加大,开发投资规模增速放缓。2020年2月,房地产开发投资完成额累计同比大幅下降,降幅达16.3%。2021年以来房地产开发投资完成额累计同比增速较高,但呈下降趋势。

2)销售方面

疫情反复阻碍房地产施工、竣工,以及看房、购房进度,拖累销售回款效率。2020年初房屋新开工与竣工面积、商品房销售面积与销售额累计同比均大幅下滑。

在贷款集中度规定的限制下,银行贷款发放速度放缓,个人购房贷款规模同比增速持续下行,房企销售回款效率也将受到不同程度的负面影响。

多地出台上调住房利率等楼市调控政策,也对房地产市场造成冲击。多所城市上调首套与二套住房贷款利率水平、加强二手住房价格调控,或收紧购房资格限制,防范楼市信用风险的同时也对依赖高周转的房企造成负面冲击。

3)偿债方面

部分房企存在有息负债规模大、短期债务占比高等问题,在监管施压、融资收紧的背景下,要应对大额兑付、集中兑付等情形,或将面临流动性问题。

我们取样2020年末资产规模排名前50的房地产企业,对其“三道红线”的触及情况进行分析。其中触及0/1/2/3道红线的企业分别有15/27/3/5家。触及3道红线的红档企业未来可能面临集中兑付、周转率低、资金短缺等问题。

4)拿地方面

拿地销售比的限制将降低房企买地激进程度,对绿档房企影响相对更大。2021年7月,财联社称,重点房企的买地金额(包括公开市场拿地、收并购方式获地)不得超过年销售额的40%。从我们的取样看,绿档、黄档、橙档、红档企业分别有8/3/2/0家拿地销售比超过40%,故该限制对绿档企业影响更大,红档企业由于本身资金来源收紧,拿地进度较早放缓,因此受影响相对较小。

部分房企还存在土储不足的问题,未来土地补充压力较大。非一线土地项目占比较大的发行人还可能面临存货跌价风险,拖累盈利能力。

房企信用风险值得关注。2021年7月19日,裁判文书网披露了广发银行宜兴支行与宜兴市恒誉置业有限公司、恒大地产集团有限公司的一份民事裁决书,加剧了投资者对于恒大的担忧,也再次将地产行业的信用风险推回大众视野。

截至2021年8月11日,境内外地产债发行主体评级或展望下调数量大幅高于2020年同期,这其中有疫情反复、政策趋严、融资渠道收紧等外部因素的冲击,也有企业经营状况恶化、回款效率下降、有息债务规模大等内部原因的影响。

评级机构作为企业信用风险的观察者与评价人,其考核结果对于债券投资者进行信用风险评估有着重要的参考和指导意义。我们根据评级机构对地产债发行主体的评级或展望下调情况,从融资、销售、偿债和拿地四个方面对地产行业信用资质进行分析。

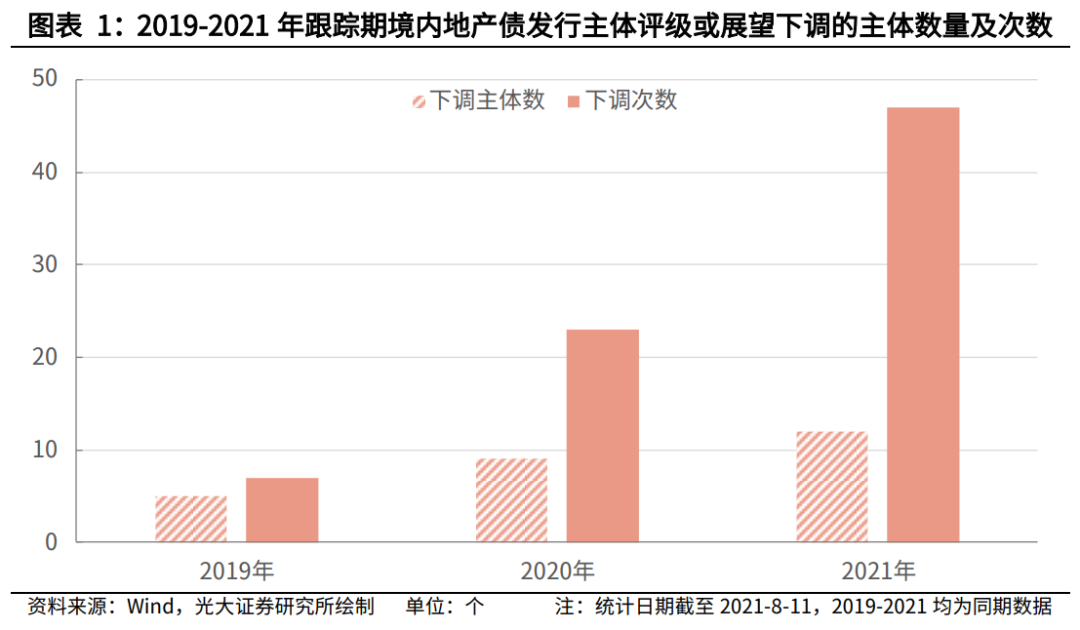

1.1、境内债发行主体下调概况

2021年至今(截至8月11日,下称跟踪期)境内地产债发行主体中共有12家发生47次评级或展望下调,相比2020年同期分别增加3家和24次,下调主体数量及频率增加。

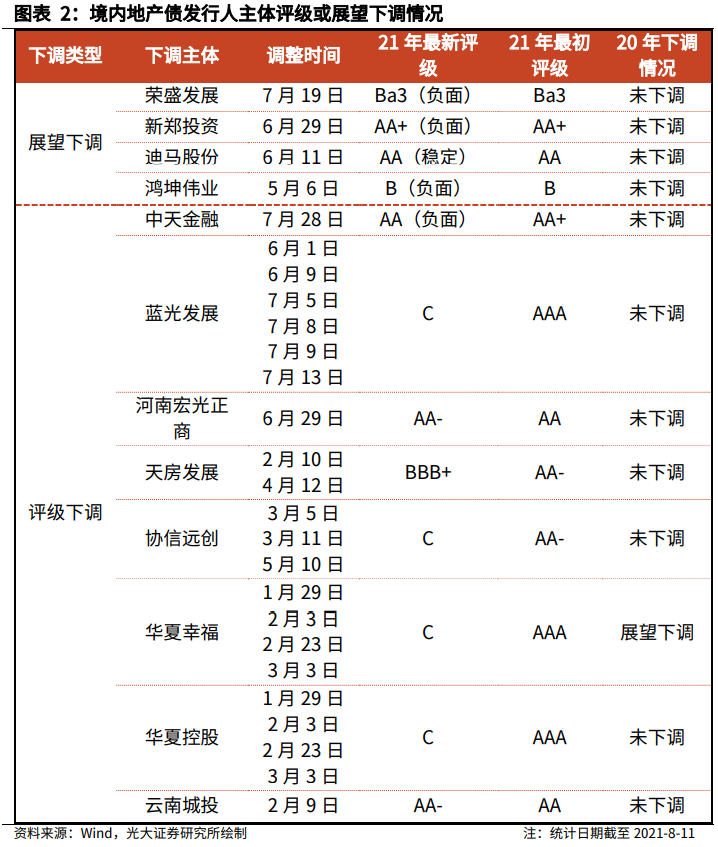

部分境内地产债发行人的评级下调幅度较大。在评级下调的12家境内地产债发行主体中,华夏幸福曾在2020年被下调展望,其主体信用等级从2021年初的AAA断崖式下滑至C,此外11家为2020年以来首次评级或展望调低。

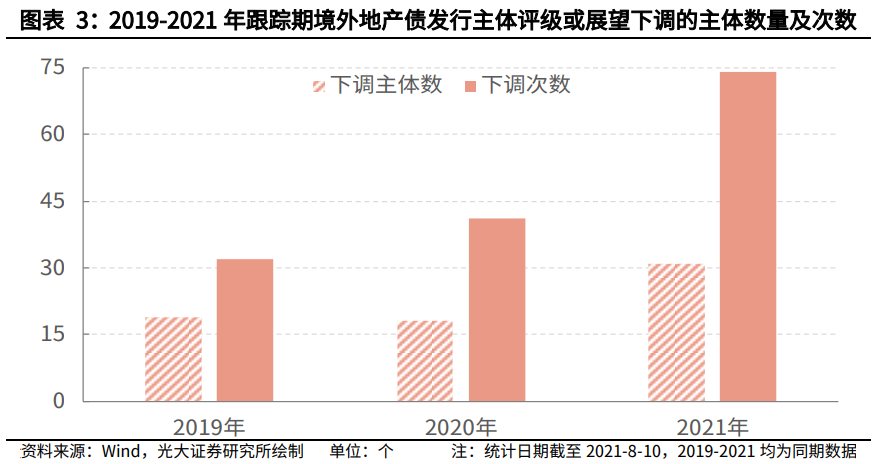

2021年跟踪期间,中资境外地产债发行人中共有31家主体发生74次评级或展望下调,相比2020年同期分别增加13家和33次,分别同比增长72.22%和80.49%。

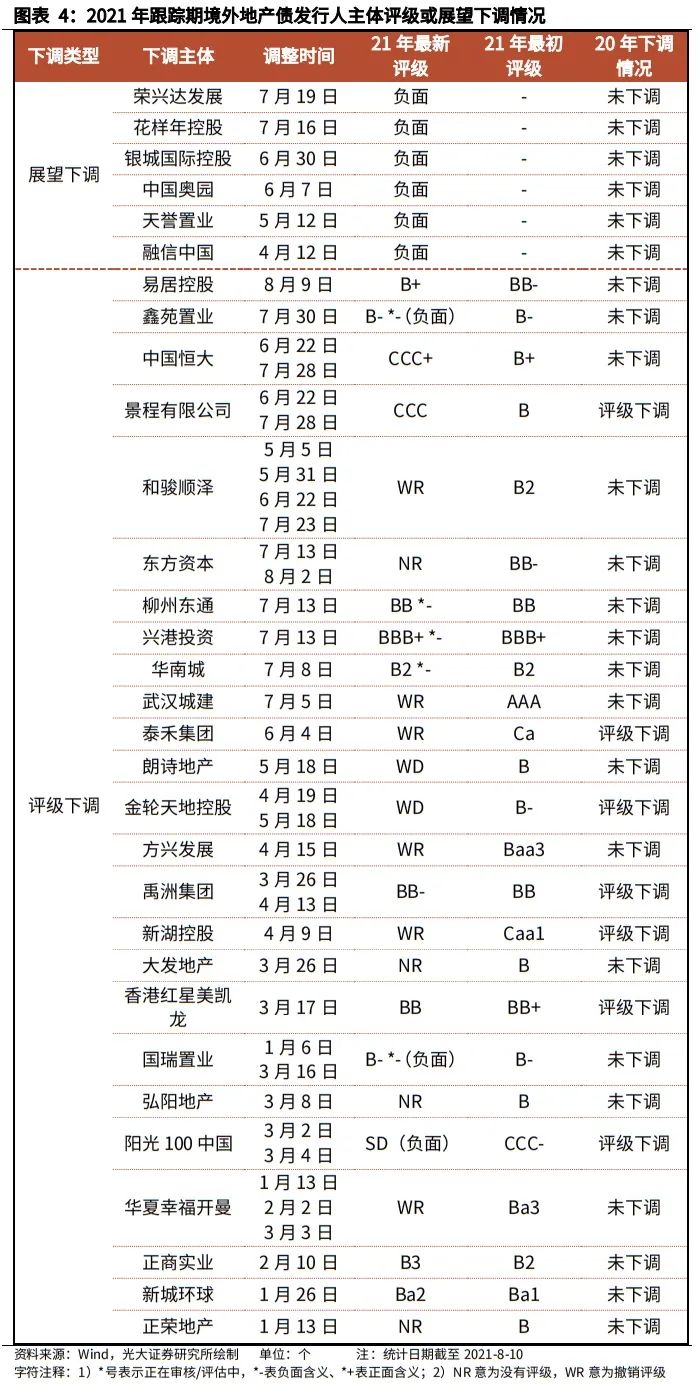

境外地产债发行人中2020年有过下调情况的主体较多。在评级下调的30家境外地产债发行主体中,有7家发行人在2020年就发生过评级下调。在2021年跟踪期的下调主体中,和骏顺泽投资有限公司的评级下调跨度最大,由B2级别下调至Ca级别,并于7月23日被穆迪撤销评级。

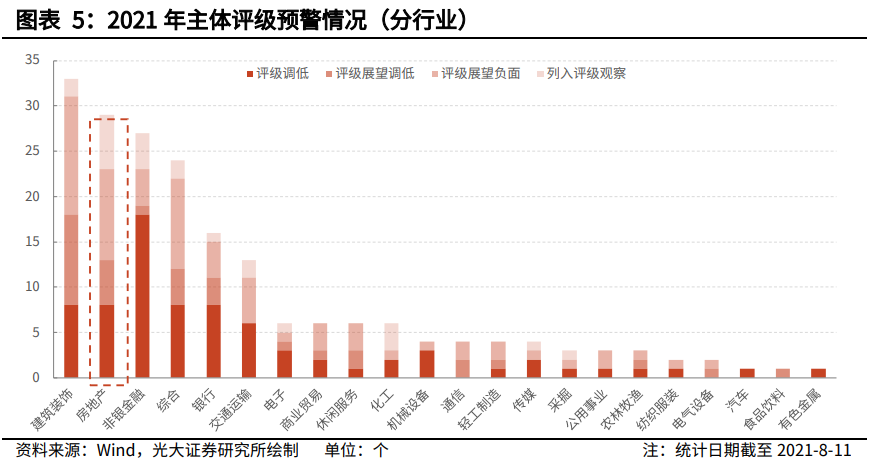

从各行业主体评级预警情况来看,地产行业在2021年跟踪期评级调低、展望调低、展望负面、列入评级观察的主体数量较多,其加总之和在申万行业分类中排序第二。这四项中,地产行业在展望调低、展望负面以及列入评级观察的主体个数较多,说明2021年地产行业的信用风险波动较大,在评级机构中有较高关注度。

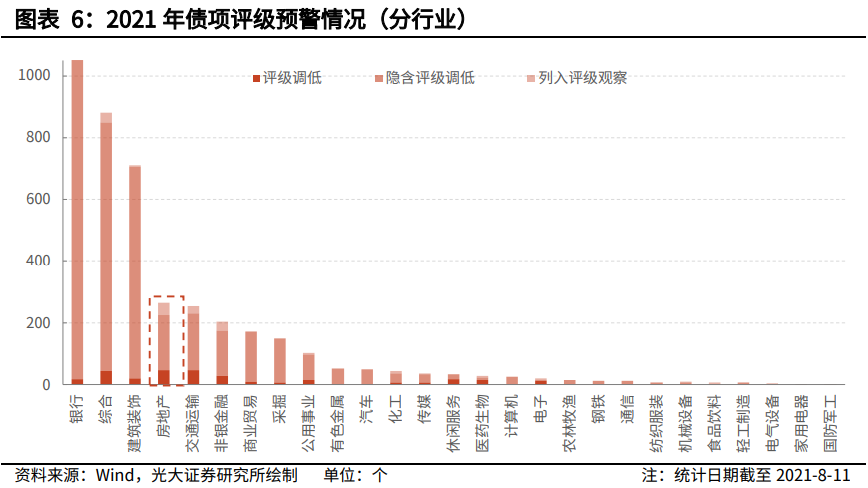

从各行业债项评级预警情况来看,地产行业评级调低、隐含评级调低以及列入评级观察的债券数量较多。隐含评级情况反映基于市场价格倒推的债券信用风险情况,在一定程度上较主体评级数据灵敏度高且预警作用更强。地产行业的债券隐含评级调低数量居于行业第五名,说明其债券价格在跟踪期有下行表现。此外,地产行业列入评级观察的债券数量较多,表明评级机构对地产行业债券的高关注度,但进一步的评级结果需要结合下一步信用基本面的信息判断。

在目前强监管和融资偏严的外部环境中房企对现金流的波动更为敏感,我们认为房地产企业在投资、开发、销售过程中资金链的状况和抵御流动性风险的能力决定了其信用资质,因此对于地产债发行人的评级或展望下调原因的分析,我们主要围绕其资金链展开,包括资金流入与资金流出。其中资金流入端可从融资与销售进行分析,资金流出端可从偿债与拿地进行分析。近年房地产调控政策趋严,房地产企业融资渠道逐步收紧,行业面临结构性调整压力。2019年5月,银保监会发布《关于开展“巩固治乱象成果促进合规建设”工作的通知》,限制房地产信托等非标融资渠道。2019年9月,财政部召开专项债使用的新闻发布会,强调该次专项债额度不得用于土地储备和房地产相关领域。2020年8月,“三道红线”出台,从贷入端加强对房企的杠杆管理与负债管理、预防系统性金融风险。2020年12月,央行与银保监会发布银行业房地产贷款集中度管理规定,对银行设置房地产贷款与个人住房贷款占比上限,进一步从贷出端限制流向房地产的融资规模。2021年7月,住建部表示将完善房企“三线四档”融资管理规则,持续加强对房地产融资端的管理。政策强压叠加疫情冲击,地产企业融资难度加大,开发投资规模增速放缓。2020年2月,受疫情影响房地产开发投资完成额累计同比大幅下降,降幅达16.3%。随着疫情防控工作的展开,同比数据逐步改善,但仍低于2019年同期数据。进入2021年,在上年低增速水平的基础上,房地产开发投资完成额累计同比增速较高,但呈下降趋势。房地产行业融资渠道收紧,在“三道红线”的严格监管下,2020年以来地产行业资产负债率较为稳定,但毛利率持续下滑,房企盈利能力承压。疫情反复阻碍房地产施工、竣工,以及看房、购房进度,拖累销售回款效率。2020年初,受疫情影响,房地产项目施工、竣工停滞,进度缓慢,2020年2月,房屋新开工与竣工面积累计同比均大幅下滑,且在2020年全年维持负增长状态。在2020年低基数的基础上,2021年新开工面积累计同比有所回升,但增速呈下降趋势,6月增速仍低于疫情前水平。商品房销售面积与销售额累计同比在2020年初也大幅下滑,在2020年下半年随疫情防控工作的逐步落实恢复正增长。进入2021年,疫情有所反复,仍有导致施工竣工及看房购房受阻可能。

央行与银保监会出台的贷款集中度管理规定,不仅从融资方面限制房企的资金流入,也从销售回款方面给房企带来一定影响。2020年12月31日,央行、银保监会联合发布《关于建立银行业金融机构房地产贷款集中度管理制度的通知》,对不同类型的商业银行个人住房贷款占比提出上限要求。在限制额度的情况下,银行贷款发放速度放缓,个人购房贷款规模同比增速下行,房企销售回款效率也将受到不同程度的负面影响。

除个人住贷占比受限,多地出台上调住房利率等楼市调控政策,也对房地产市场造成冲击。多所城市上调首套与二套住房贷款利率水平,加强二手住房价格调控,或收紧购房资格限制。例如,2021年7月23日上海发布《关于加强住房赠与管理的通知》,加强住房赠与转让限制,将首套房和二套房利率分别提高0.35%和0.45%至5%和5.7%;7月26日,无锡发布政策,建立二手住房成交参考价格发布机制;7月28日,武汉房管局发布公告,加强购房资格管理,实行“凭房票买房”;8月5日,杭州发布《关于进一步加强房地产市场调控的通知》,提高购房门槛,并对新房销售进行规范;8月9日,内蒙古宣布对第二套住房的公积金贷款利率上调10%。多举并措加码房地产市场监管力度,防范楼市信用风险的同时也对依赖高周转的房企造成冲击。

此外,“三道红线”的提出对高杠杆房企造成融资及流动性压力,部分房企采用降价活动促进销售,可能引起利润降低。部分房企存在有息负债规模大、短期债务占比高等问题,在监管施压、融资收紧的背景下,要应对大额兑付、集中兑付等情形,或将面临流动性问题。我们提取已披露2020年报的房地产企业,并基于数据可得性,取样期末资产规模排名前50的房地产企业,对其“三道红线”的触及情况进行分析。根据规定,触及0、1、2、3道红线的企业分别归入绿档、黄档、橙档与红档,对应有息负债年增速分别不得超过15%、10%、5%与0%。在所取50个样本中,有15家房企触及0道红线,归入绿档,未来可融资空间相对较大,偿债压力较小。有27家企业触及1道红线,归入黄档,有息负债规模年增速将受到不得高于10%的约束,可能加重企业的债务偿还负担。

有3家企业触及2道红线,归入橙档,有息负债年增速不得超过5%。在所取样本中,橙档企业均触及剔除预收款后的资产负债率与净负债率红线,在债务规模受到限制的情况下,该档房企债务的信用风险有所提升。

有5家企业触及3道红线,归入红档,不得增加有息负债。红档企业在现金短债比、剔预资产负债率与净负债率三个规定上均未达标,表明其面临债务短期化、预收款周转率低以及负债规模大的处境,未来可能面临集中兑付、资金短缺等问题。

外部融资渠道收紧也将导致部分高杠杆房企放缓拿地速度,或提高相关项目对内部资金的使用比例。对于有息负债规模受限的企业主体,若其销售回款效率较差,则可用于拿地的资金规模更为局限。部分房企通过折价促销提高周转率,但这种方式也将降低企业毛利率,甚至拉低利润规模。土地交易规模下降。在“房住不炒”政策基调下,随监管趋严,购置土地面积与土地成交价款的累计同比在2019年大幅转负,2020年下半年土地成交价款有短暂回升,但2021年同比仍呈下降趋势。除内外部资金来源收紧的影响,拿地销售比的限制也将降低房企买地激进程度。2020年8月“三道红线”提出之时,拿地销售比即被列入重要观察指标。2021年7月,财联社发布消息称,重点房企的买地金额(包括公开市场拿地、收并购方式获地)将被纳入监管,不得超过年销售额的40%。从我们的样本来看,绿档、黄档、橙档、红档企业分别有15/27/3/5家,各档分别有8/3/2/0家房企的拿地销售比超过40%,因此该限制对绿档企业的影响更大,对于红档企业,由于本身资金来源收紧,拿地进度较早放缓,因此受影响相对较小。

此外,部分房企还存在土储不足的问题,未来土地补充压力较大。非一线土地项目占比较大的发行人还可能面临存货跌价风险,拖累盈利能力。

疫情反复、政策趋严、外部融资渠道收紧以及房地产企业经营状况恶化、回款效率下降、有息债务规模大等因素均可导致发行人评级或展望下调。与2020年同期相比,2021年跟踪期主体评级或展望被调低的地产债发行人数量大幅上升,说明2021年跟踪期内,信用风险提高的主体个数明显上升。在目前强监管和融资偏严的外部环境中房企对现金流的波动更为敏感,我们认为房地产企业在投资、开发、销售过程中资金链的状况和抵御流动性风险的能力决定了其信用资质,因此对于地产债发行人评级或展望下调原因的分析,我们主要围绕其资金链展开,包括资金流入与资金流出。其中资金流入端可从融资与销售进行分析,资金流出端可从偿债与拿地进行分析。房地产调控政策趋严,融资渠道逐步收紧,行业面临结构性调整压力。“房住不炒”的政策基调下,“三道红线”、银行业房地产贷款集中度管理等规定持续加强对房地产融资端的管理。政策强压下,地产企业融资难度加大,开发投资规模增速放缓。2020年2月,房地产开发投资完成额累计同比大幅下降,降幅达16.3%。进入2021年,在上年低增速水平的基础上,房地产开发投资完成额累计同比增速较高,但呈下降趋势。“三道红线”的严格监管下,2020年以来房地产行业资产负债率较为稳定,但毛利率持续下滑,房企盈利能力承压。疫情反复阻碍房地产施工、竣工,以及看房、购房进度,拖累销售回款效率。2020年初,房屋新开工与竣工面积累计同比均大幅下滑,且2020年全年维持负增长状态。商品房销售面积与销售额累计同比在2020年初也大幅下滑。进入2021年,疫情有所反复,仍有导致施工竣工及看房购房受阻可能。央行与银保监会出台的贷款集中度管理规定,不仅从融资方面限制房企的资金流入,也从销售回款方面给房企带来负面影响。在限制额度的情况下,银行贷款发放速度放缓,个人购房贷款规模同比增速下行,房企销售回款效率也将受到不同程度的负面影响。多地出台上调住房利率等楼市调控政策,也对房地产市场造成冲击。多所城市上调首套与二套住房贷款利率水平、加强二手住房价格调控,或收紧购房资格限制,防范楼市信用风险的同时也对依赖高周转的房企造成负面冲击。部分房企采用降价活动促进销售,可能引起毛利率甚至利润降低。部分房企存在有息负债规模大、短期债务占比高等问题,在监管施压、融资收紧的背景下,要应对大额兑付、集中兑付等情形,或将面临流动性问题。我们提取已披露2020年报的房地产企业,并基于数据可得性,取样期末资产规模排名前50的房地产企业,对其“三道红线”的触及情况进行分析。在所取样本中,触及0/1/2/3道红线的企业分别有15/27/3/5家。触及3道红线的红档企业将面临债务短期化、预收款周转率低以及负债规模大的处境,未来可能导致集中兑付、资金短缺等问题。外部融资渠道收紧也将导致部分高杠杆房企放缓拿地速度,或提高相关项目对内部融资的使用比例。随监管趋严,土地交易规模下降,购置土地面积与土地成交价款在2019年大幅转负,2020年下半年土地成交价款有短暂回升,但2021年同比仍呈下降趋势。拿地销售比的限制也将降低房企买地激进程度,对绿档房企的影响相对更大。2021年7月,财联社发布消息称,重点房企的买地金额(包括公开市场拿地、收并购方式获地)将被纳入监管,不得超过年销售额的40%。从我们的样本来看,绿档、黄档、橙档、红档企业分别有8/3/2/0家房企的拿地销售比超过40%,因此该限制对绿档企业的影响更大,对于红档企业,由于本身资金来源收紧,拿地进度较早放缓,因此受影响相对较小。部分房企还存在土储不足的问题,未来土地补充压力较大。非一线土地项目占比较大的发行人还可能面临存货跌价风险,拖累盈利能力。

统计口径是申万行业为房地产的企业,可能有未覆盖到的其他口径地产企业;仍需关注其他评级影响因素;疫情反复、自然灾害给基本面恢复带来负面影响;政策加速收紧,警惕相关企业再融资压力。

本订阅号是光大证券股份有限公司研究所(以下简称“光大证券研究所”)固收研究团队依法设立、独立运营的官方唯一订阅号。其他任何以光大证券研究所固收研究团队名义注册的、或含有“光大证券研究”、与光大证券研究所品牌名称等相关信息的订阅号均不是光大证券研究所固收研究团队的官方订阅号。

本订阅号所刊载的信息均基于光大证券研究所已正式发布的研究报告,仅供在新媒体形势下研究信息、研究观点的及时沟通交流,其中的资料、意见、预测等,均反映相关研究报告初次发布当日光大证券研究所的判断,可能需随时进行调整,本订阅号不承担更新推送信息或另行通知的义务。如需了解详细的证券研究信息,请具体参见光大证券研究所发布的完整报告。

在任何情况下,本订阅号所载内容不构成任何投资建议,任何投资者不应将本订阅号所载内容作为投资决策依据,本公司也不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅归光大证券股份有限公司所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用。如因侵权行为给光大证券造成任何直接或间接的损失,光大证券保留追究一切法律责任的权利。