作者

| Auto researcher

导

语:近期,有消息称部分俄罗斯经销商开始停售中国品牌汽车,甚至连奇瑞、吉利也受影响。

俄罗斯汽车媒体近期报道称,部分俄罗斯经销商已经开始拒绝销售中国汽车。比如俄罗斯经销商集团罗尔夫日前宣布放弃与北汽、凯翼和俄罗斯Sollers这三个品牌的合作,这些品牌正在中国组装汽车。该媒体还表示,与俄罗斯品牌Evolute的合同已经终止。这一消息后来被否认。

去年,俄罗斯顺利成为了中国汽车最大的进口国,达到117万台,相当于奇瑞一年的出口量,俄罗斯也是唯一超过100万辆的国家市场。

繁荣盛景之下,今年开年俄罗斯市场却吹起了寒风,国内已深深感受到中国车企对未来的焦虑。

今天我将深入浅出的分享下我了解到的现况并进行深度剖析。

俄罗斯汽车工业格局和现状

俄罗斯汽车工业格局和现状

欲了解俄罗斯的汽车工业现状,要从三组重要的市场玩家讲起:

第一组:俄罗斯本土品牌的拉胯表现

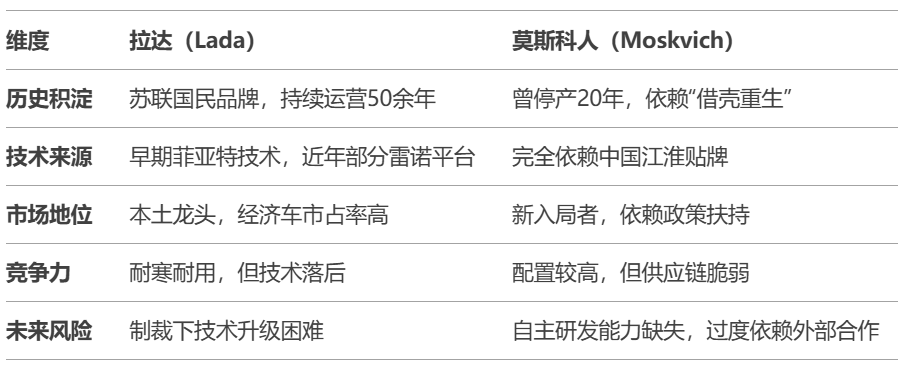

俄罗斯本土汽车品牌最具代表性是“拉达”和“莫斯科人”。

1. 拉达(Lada)

拉达由苏联国有汽车制造商AvtoVAZ创立,最初通过与意大利菲亚特(Fiat)合作,引进菲亚特124车型技术,生产出经典车型拉达2101(1970年推出)。该车凭借皮实耐用的特性,成为苏联及东欧国家的“国民车”。

后续推出的Niva(1977年)是全球首款结合承载式车身与全时四驱的SUV,至今仍在生产,成为拉达的标志性车型。

苏联解体后,AvtoVAZ经历私有化,但受经济动荡和国外品牌竞争冲击,市场份额下降。

2008年,雷诺-日产联盟收购AvtoVAZ股份,逐步引入技术升级,推出Granta(2011)和Vesta(2015)等现代化车型,定位经济型家用车。

受国际制裁影响,雷诺于2022年退出俄罗斯,AvtoVAZ重新国有化。拉达被迫简化配置(如移除安全气囊、ABS等依赖进口的部件),但仍保持本土市场主导地位,占据约20%的份额。

优势:

-

价格低廉:主打经济性,Granta起售价约60万卢布(约5万元人民币)。

-

本土适应性:车型针对俄罗斯路况设计,耐寒、维修简单。

-

Niva的越野基因:Niva系列在越野爱好者中口碑较好,但技术陈旧(仍用化油器发动机至2020年)。

劣势:

-

技术滞后:核心平台源于20世纪设计,现代化配置(如智能车机、主动安全)缺失。

-

依赖进口部件:制裁后部分车型被迫减配,质量稳定性存疑。

-

国际竞争力弱:主要市场为俄罗斯及独联体国家,出口有限。

2. 莫斯科人(Moskvich)

“莫斯科人”品牌诞生于1946年,早期生产基于欧宝技术的轿车(如Moskvich 400),后推出自主设计的Moskvich 408/412(1960s),主要供应本土及东欧市场。1990年代因资金短缺和技术落后停产,2001年工厂破产。

2022年,雷诺退出后,莫斯科市政府接手其旧工厂,重启“莫斯科人”品牌。新车型实为中国江淮汽车贴牌生产(如Moskvich 3基于江淮JS4,Moskvich 6基于江淮SEH4),计划逐步实现本土化组装,但核心部件仍依赖进口。

现状:

-

完全依赖中国技术:车型平台、三电系统(电动车版本)均来自江淮,缺乏自主研发能力。

-

本土化进程缓慢:2023年仅实现SKD(半散件组装),供应链受制裁制约。

-

电动化试水:推出Moskvich 3e电动车,但续航(410km)和充电效率低于国际标准。

挑战:

总结对比

简单总结下两个品牌。

拉达,象征俄罗斯汽车工业的“生存韧性”,但技术停留在2000年代初水平,靠低价和本土化维持市场。若制裁长期持续,可能进一步倒退。

莫斯科人本质是“政治项目”,短期内依赖中国技术填补产能空缺,缺乏可持续竞争力,品牌前景不明朗。

两者均反映俄罗斯汽车工业的困境:脱离全球化供应链后,本土创新能力不足,难以突破低端市场壁垒。

第二组:欧日韩车企的入局和退位

2000年代,俄罗斯经济复苏,汽车需求增长,欧日韩车企纷纷进入。

欧洲品牌(如雷诺、大众、宝马)通过合资或收购(雷诺控股拉达)占据市场;日韩车企(丰田、现代、起亚)则凭借性价比和可靠性,在中端市场站稳脚跟。外资车企带来技术、资金和就业,推动俄罗斯汽车工业现代化。

但2022年俄乌冲突后,西方制裁导致供应链中断、卢布贬值,欧日韩车企大规模撤离。雷诺以1卢布象征性价格出售拉达股份,大众、丰田、现代等暂停生产并关闭工厂。这些退出对俄罗斯汽车工业造成重创,本土品牌被迫简化生产,依赖中国技术填补空缺。

总体来看,欧日韩车企的入局曾推动俄罗斯汽车市场繁荣,但地缘政治风险使其投资化为乌有,俄罗斯汽车工业重回封闭状态。

第三组:中国车企的及时补位和快速发展

据央视财经《第一时间》报道,2022年俄乌战争开启后,俄罗斯新车销量同比下降58.8%,新车销售额缩水52%,同时俄罗斯的新车产量也降到了近31年来的最低水平。

为了尽快让汽车出厂上路,莫斯科甚至直接修改法律,允许车企生产没有气囊、ABS、ESP,乃至可以不装安全带的汽车进行销售。

这种紧缺情况让中国汽车迎来了历史性机遇,迅速进入在俄罗斯发展的2.0阶段。2023年,中国车企对俄出口量突破106万辆,市占率飙升至68%。从莫斯科街头的广告牌,到圣彼得堡到符拉迪沃斯托克的公路,“中国制造”的身影随处可见,取代了曾经熟悉的欧洲品牌标识。

俄罗斯汽车市场分析机构“机动车统计网”数据显示,2024年俄罗斯乘用车新车销量157.1万辆,同比增长48.4%,约达到2021年的95%。而销量排行榜前十的品牌中,有八个是中国品牌。

我们来盘点下目前在俄罗斯境内有实车销量的国产品牌车企现况和挑战,整体上还是呈现一幅欣欣向荣的盛况:

(1)奇瑞汽车 (Chery)

奇瑞是俄罗斯市场上最成功的中国汽车品牌之一,销量长期位居中国品牌前列。2022年,奇瑞在俄罗斯的销量同比增长超过200%,成为俄罗斯市场销量前十的品牌之一。

奇瑞在俄罗斯主推SUV车型,如瑞虎7(Tiggo 7)和瑞虎8(Tiggo 8),这些车型以高性价比和丰富的配置受到俄罗斯消费者欢迎。

奇瑞在俄罗斯设有组装工厂,通过与当地合作伙伴(如Avtotor)合作生产,降低了成本并提高了市场响应速度。

跟国内类似,奇瑞在俄罗斯也采用多品牌策略,进行全市场覆盖,品牌数多达6个,分别是奇瑞、星途、凯翼、捷途、O&J(欧萌达和Jaecoo),以及icar(新能源电动品牌,目前销量非常低)。

(2)哈弗汽车 (Haval)

哈弗是长城汽车旗下的SUV品牌,近年来在俄罗斯市场表现强劲。2022年,哈弗在俄罗斯的销量同比增长超过150%,成为俄罗斯SUV市场的热门品牌。

哈弗在俄罗斯图拉州建立了全工艺生产基地,这是中国车企在俄罗斯的首个独资工厂,目前也是唯一中国车企在俄当地的生产工厂,年产能可达15万辆。本地化生产大幅降低了关税和物流成本。

(3)吉利汽车 (Geely)

吉利是俄罗斯市场上另一大受欢迎的中国品牌,2022年销量同比增长显著。吉利在俄罗斯市场的份额稳步提升,尤其是在中型SUV和轿车领域。

吉利主推的车型包括博越(Coolray)和 Atlas Pro,这些车型以高性价比和智能化配置吸引了大量消费者。

吉利通过与白俄罗斯的BELGEE工厂合作,实现了部分车型的本地化生产,进一步降低了成本。

(4)长安汽车 (Changan)

长安汽车布局俄罗斯市场已超10年。2013年,长安汽车在俄罗斯成立全资子公司,负责在俄罗斯的汽车及零部件进出口,汽车经销等业务。2018年,长安汽车向俄罗斯子公司增资2.5亿元,以进一步巩固和拓展当地市场;同年,长安汽车俄罗斯首家自营店在莫斯科开业。

长安汽车目前在俄罗斯销售车型有阿维塔11、长安UNI-K、UNI-T、UNI-S等车型。

2024年长安汽车与俄罗斯伏尔加汽车品牌合作,推出了三款全新车型:轿车C40以及SUV车型K30和K40。这些车型均基于长安汽车的平台和技术进行打造,旨在复兴伏尔加品牌并在俄罗斯市场推出。

长安汽车目前主要通过进口方式进入俄罗斯市场,尚未实现本地化生产。

(5)广汽传祺 (GAC Motor)

广汽传祺近年来开始进入俄罗斯市场,销量增长较快,尤其是在SUV领域表现突出。广汽传祺主推的车型包括GS4和GS8,这些车型以高性价比和时尚设计吸引了俄罗斯消费者。

广汽传祺目前主要通过进口方式进入俄罗斯市场,尚未实现本地化生产。

(6)理想为代表的新能源品牌

虽然说俄罗斯目前汽车以燃油车为主,超过了90%的市场份额,但这个现状目前被国内新势力品牌的混动车型在逐渐改变。

根据Autonews.ru的调查数据显示,2024年前七个月,理想汽车(Lixiang)成为俄罗斯市场上最受欢迎的新能源汽车品牌(电动或混合动力汽车)。

在此期间,俄罗斯共注册了13,590辆来自中国的理想品牌电动车和混合动力车。值得注意的是,理想汽车并未在俄罗斯“官方”销售,而是通过平行进口由经销商引入。理想L7和L9混合动力跨界车成为该品牌在俄市场的热门车型。

紧随其后的是岚图(Voyah),自今年年初以来,Voyah在俄罗斯销售了5,981辆混合动力车和电动车。这是所有在俄罗斯“官方”销售的汽车品牌中表现最好的。

最受欢迎的车型是Voyah Free跨界车,该车型在俄罗斯市场上有混合动力和电动版两种选择。此外,Voyah Dream迷你厢式车也在俄罗斯市场上颇受欢迎。消费者可以选择搭载435马力电动系统或422马力混合动力系统的版本。

排在第三位的是极氪(Zeekr),其汽车通过平行进口进入俄罗斯市场。主要车型包括电动轿车001和跨界车X。2024年前七个月,俄罗斯共售出4,949辆Zeekr品牌的新能源汽车。

此外问界(Aito)该品牌的车型,俄罗斯消费者共购买了675辆。

(7) 其他车企

其他车企例如一汽集团、东风集团、比亚迪,在俄罗斯市场的表现相对较弱,但近年来通过推出新车型和加强营销,销量有所增长。

这些车企目前主要通过进口方式进入俄罗斯市场,尚未实现本地化生产。

俄罗斯汽车市场的体量和特点

俄罗斯汽车市场的体量和特点

在2008年的时候,俄罗斯汽车销量曾经达到近300万的规模。

冲突前(2021年):年销量约167万辆,是欧洲第五大市场,主要由本土品牌(如拉达)和西方品牌(雷诺、现代、大众等)主导。

冲突后(2022年起):受西方制裁和供应链断裂影响,2022年销量暴跌至约62万辆,但2023年逐步恢复至约100万辆,主要由中国品牌填补空白。

2023年份额:中国品牌占比超过50%(奇瑞、哈弗、吉利居前三),取代了退出的欧美日韩车企。

俄罗斯的汽车市场特点总结有以下三点:

-

低端主导:经济型车型(10万-20万元人民币)占主流,与中国车企的定位高度契合。

-

政策壁垒:俄罗斯推动进口替代,要求车企本地化生产(如SKD/CKD组装),否则加征高关税。

-

供应链脆弱:本土零部件产能不足,依赖进口(中国成为主要替代来源)。

俄罗斯对中国汽车工业的意义

俄罗斯对中国汽车工业的意义

(1)出口增长的核心市场

俄罗斯已成为中国汽车第一大出口目的地。2023年对俄出口超90万辆,占中国汽车出口总量的近20%。填补了欧洲车企退出后的真空,尤其SUV和皮卡等车型需求旺盛。

(2)国际化战略的跳板

俄罗斯市场为中国车企提供了“练兵场”,积累应对复杂地缘环境、本地化生产和渠道管理的经验。例如:长城汽车在图拉州建厂,奇瑞与俄罗斯Sollers合资,推动本土化生产。

(3)技术合作与品牌升级

俄罗斯对新能源车(如电动车)需求初现,中国车企可通过技术输出(如电池、智能驾驶)抢占先机。中国品牌在俄从“低价替代”逐渐转向中端市场,提升全球品牌形象。

(4)规避贸易风险

欧美市场壁垒高企,俄罗斯为中国车企提供了规避反倾销、技术封锁的替代市场。中俄本币结算(人民币/卢布)降低汇率风险,缓解美元体系依赖。

俄罗斯境内出现一些不一样的声音

俄罗斯境内出现一些不一样的声音

俄乌战争开启后,中国汽车通过及时补位,及时满足了俄罗斯民众的出行需求,并且在更多方面获得了认可,比如汽车设计、优秀工艺等。

不过,允许国外品牌在本国野蛮生长,也是俄罗斯当局的权宜之计。无论是以往对待欧日韩汽车,还是如今对待中国汽车,俄罗斯最希望的,都是能吸引其在本国投资建厂,以增加本地就业和税收,带动本国产业发展,而非简单成为倾销之地。

市场需求得到大致稳定之后,俄罗斯就很快开始通过限制平行进口、补齐税费、提升回收费用等措施,限制国外品牌的高速增长,以达到保护本国汽车品牌的目的。

2023年10月1日起,俄罗斯正式修改平行进口汽车规则,在汽车品牌未退出俄罗斯市场且有官方代理的情况下,俄罗斯消费者只能从官方授权的经销商处购买该品牌的平行进口汽车,这对部分依赖平行进口的中小出口商产生了影响。