即将过去的2017年是亚洲金融危机二十周年,离2007年爆发的美国次贷危机以及随后引发的全球金融危机一晃也已经十周年了。这两次最近的金融危机对我国的实体经济和金融市场都产生了较大的影响,但相比而言,亚洲金融危机离我国的地域距离更近,经济关联更密切,直接冲击也更大。因此,值此二十周年之际,进一步总结回顾亚洲金融危机的产生原因、发生过程、经验教训对提高我国经济金融安全具有重要的意义。

关于亚洲金融危机的研究,无论在学术界、政策界还是业界,都是汗牛充栋,成果非常丰富,观点也趋于一致。大多数文献认为亚洲金融危机之所以发生的原因不外乎两个方面:第一,东亚国家自身在经济结构上存在根本性的弱点,比如过度依赖境外短期投资,金融系统管理体系松散脆弱等等;第二,以索罗斯为代表的华尔街金融大鳄看到这些结构性弱点,选择适当时机进行货币狙击,造成市场恐慌,境外投资者突然大面积撤资。我们不妨把前者称作

“结构论”

,后者称为

“恐慌论”

。其实这两个理论只是在哪个是危机主因上有所侧重,两者都认同发生危机的市场既存在自身内在的结构问题,也有外部引发的市场恐慌因素。

但是在整理有关文献的过程中,笔者发现,

很少

有研究探讨在危机发生过程中外国投资者在当地股票市场

和衍生品市场

中所起的作用。(注:这里的“外国投资者”既包括境外注册的外国投资者 non-resident foreign investors,也包括境内注册的外国投资者 resident foreign investors。)

我们知道,亚洲金融危机的特点之一是突如其来,毫无预兆。对此,金融市场恐慌看起来是比较合理的解释。然而要形成市场恐慌,往往需要来自

多方位

的冲击,比如索罗斯所执行的从货币、股票和衍生品市场同时进行立体式打击。此外,在表现形式上,市场恐慌一定也表现在

多个金融市场

,不仅仅在货币和银行贷款,也会在股票和衍生品市场上有所体现。

因此,

深入了解和分析外国投资者在亚洲金融危机期间在股票和衍生品市场上的行为有利于我们掌握外资在危机期间行为和影响的全貌,对于当前我国金融市场加强对外开放和严防不发生系统性金融风险的底线具有重要的参考意义

。

为此,笔者从文献中选取了三篇具有代表性和权威性的针对韩国金融市场的研究文章,与读者共享,希冀从中获得一些启示。

为什么选择韩国?这是因为在所有受影响的东亚国家里面,韩国的经济和金融市场都受到了最痛苦的冲击。在短短两个月之内,韩国从世界第11大经济体降为一个需要依赖国际隔夜借贷过活的经济体。韩国的金融市场也受到了严重的创伤:在当年的10月24日至28日短短四天之内,韩国的 KOSPI 200 指数暴跌 20.72%;如果在当年10月初投资股市1美金,到该年底将只剩下35美分。广大投资者损失惨重,信心顿无,促进了市场恐慌的形成。此外,韩国股票市场的交易机制跟我国比较类似,也采取了纯报单驱动系统,没有美国的做市商制度。因此,韩国的金融市场极具代表性,掌握外国投资者于危机期间在该市场的行为特征有利于我们管中窥豹,深入了解外国投资者在发展中市场非常时期的表现,为我国的金融市场对外开放提供借鉴。

第一篇文章是1999年发表在 Journal of Financial Economics 上的 《Do Foreign Investors Destablize Stock Markets? The Korean Experience in 1997》,主要考察自1996年11月30日起至1997年末这段期间外国投资者在韩国股票市场的交易行为。作者使用了股票报单与成交数据,重点研究了危机前与危机中外国投资者是否为正反馈交易者以及是否具有羊群效应,并探讨了外国投资者交易行为对股票价格的影响。

研究从描述性统计开始,截止1996年底,即危机爆发前约一年左右,韩国股票市场上共有来自16个国家和地区的5294个注册的外国投资者,其中美国占到37.7%。在整个样本期内,14(12)个国家是总股数(总金额)净卖出者。大部分交易来自于英国、美国和马来西亚投资者(注:马来西亚投资者其实并不是真的来自马来西亚,而是因为90年代马来西亚政府在Labuan搞了一个类似开曼群岛的国际离岸金融中心)。

研究接着发现,在危机之前,外国投资者整体上表现为较强的羊群效应,但在危机期间这些表现没有增强,甚至有些微削弱。

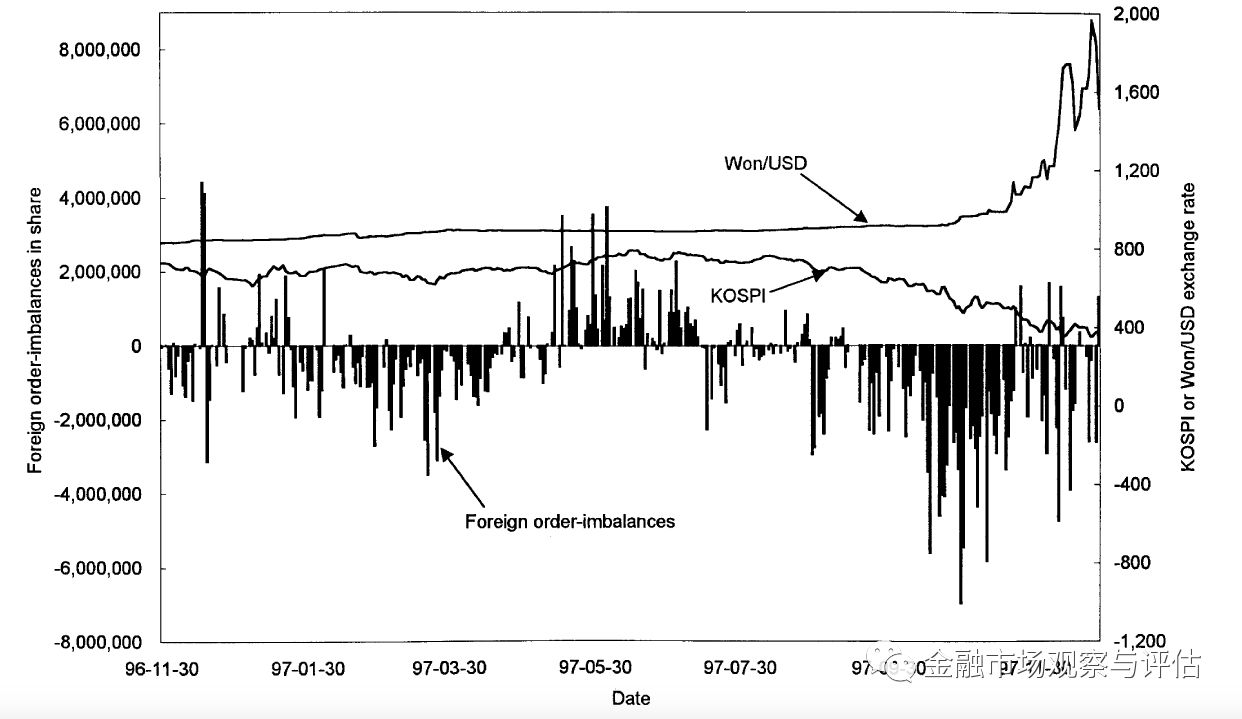

在正反馈交易方面,下图显示,从1997年9月开始,外国投资者基本每天都是净卖出者(看Foreign order-imbalance这个指标)。结合图上韩国指数KOSPI的走势来看,外国投资者在股市整体上涨的时候表现为净买入,而在整体下跌的时候为净卖出。因此仅从图上来看,

在全样本期内外国投资者从事的是正反馈交易

。随后作者进行了更严谨的统计分析,发现外国投资者在危机前确实进行了正反馈交易,但在危机期间却在市场上升的第二天表现为净卖出者,换言之并没有追涨杀跌,而是负反馈交易者。以上结论是从市场整体的角度得到的,作者进一步考察了个股水平上的表现,发现外国投资者在危机期间在个股上仍然是正反馈交易。

最后作者考察了外国投资者的交易行为是否对市场起到不稳定的作用。这个问题十分重要,此前有几位美国学者研究认为,一个国家资本市场的开放不会增加该市场的波动性。但是还没有研究直接探讨外国投资者的交易对市场稳定性的影响。作者的结果表示,

尽管外国投资者有追涨杀跌的特征,但对股票价格的波动并没有产生永久性的影响,基本在5分钟之后就消失了

。

总而言之,这篇文章认为,尽管韩国政策层对于外国投资者可以很快从市场撤资怀有担忧,但股票市场本身有留住这些投资者的内在机制。作者指出,股票市场跟借贷市场有差别。在股票市场上,当坏消息反映到价格中以后,投资者卖出股票的意愿就削弱了,不会持续卖出。但在银行贷款这方面,当有坏消息以后投资者仍然担心能否按期还款,因此卖压会持续存在。

第二篇文章是2000年发表在 Journal of International Economics的论文《Foreign Portfolio Investors Before and During A Crisis 》,同样也是研究外国投资者在韩国股票市场的行为。与第一篇文章中的高频交易和报单数据不同,这篇文章使用的是股票月度数据,频率低了很多,但优点在于这个数据

除了第一篇文章中也有的投资者是否为境内/境外注册的机构/个人投资者这样的信息外,还

包含投资者详细的ID。这些投资者信息有助于提高羊群效应统计量的准确度。

此外,这个数据在时间跨度上包括了危机发生后8个月,而第一篇文章只包括了危机发生后2个月,因此这篇文章可以更清晰地观察出不同投资者的交易行为在危机前后的变化。