【华创有色钢铁】任志强 13482261143/ 王保庆13810855641/胡 金1581082970/华强强18810250644

■

未来 5 年全球镍市预期持续短缺。

全球镍市自 2016 年四季度由供给过剩转为供给短缺,据国际镍业研究组织统计,2017 年镍供给 208 万吨,需求 218.5万吨,供给短缺 10.5 万吨。根据我们测算预计 2018 年-2022 年全球镍市持续短缺,且缺口预期逐年扩大,分别达到 15 万吨、19 万吨、29 万吨、36 万吨、45 万吨。

■

继锂钴后,三元电池高镍化趋势或带动镍需求强劲释放。

新能源汽车行业发展初期,客车磷酸铁锂电池技术路线带动碳酸锂价格一年多走出 4 倍以上波澜壮阔行情;继而乘用车三元电池技术路线带动钴价一年多时间走出翻 3 倍以上的行情。目前在高能量密度需求下三元动力电池选择高镍低钴路线基本已成事实,叠加新能源汽车尤其是乘用车进入高速成长期,我们测算到 2022 年全球新能源汽车对硫酸镍的需求有望达到 243 万吨,对应镍金属 55 万吨,是 2017年该领域镍消费用量的 10 倍以上。

■

短期镍市:不锈钢仍为主角,三元用镍锦上添花。

全球镍近七成用于不锈钢冶炼,中国这一比例在 85%,因此不锈钢用镍需求依旧是当前主基调。2018 年全球不锈钢产量增量预计主要在中国和印尼,带动镍新增消费需求 10 万吨以上。从当前不锈钢月度产量、库存、价格以及新产能投放等因素综合分析,6月份开始不锈钢或开始生产放量,镍价大概率继续上行。三元消费用镍量全球乐观估计增量约 5-6 万吨,其中中国约 3 万吨。

■

供给:国内镍铁环保高压扩产难,短期供给释放或集中在四季度;全球电解

镍难言增加。

“绿水青山就是金山银山”的科学论断后是国内日益趋严的环保高压,国内镍铁冶炼即便盈利向好,大幅扩产难度依然非常大,预计全年镍铁产量 48 万镍金属吨,新增 5-6 万吨,印尼预期新增 8-9 万吨,且新产能投产大概率集中在四季度。电解镍方面,硫化镍矿资源趋紧,长期低迷镍价致使镍业巨头纷纷采取收缩战略,且更倾向于生产更为有前景的硫酸镍,预计 2018年电解镍产量小幅下滑。

■

投资评级与投资策略:

基本面持续短缺,镍价大概率长期上行,首次报告,给予镍子行业“推荐”评级。短期关注时间窗口,二三季度可积极看多,四季度关注供给释放节奏。

■

风险提示:

新能源汽车行业发展及三元动力电池高镍化趋势不及预期,全球经济低迷导致不锈钢消费低于预期,印尼等红土镍矿供给大幅超预期等。

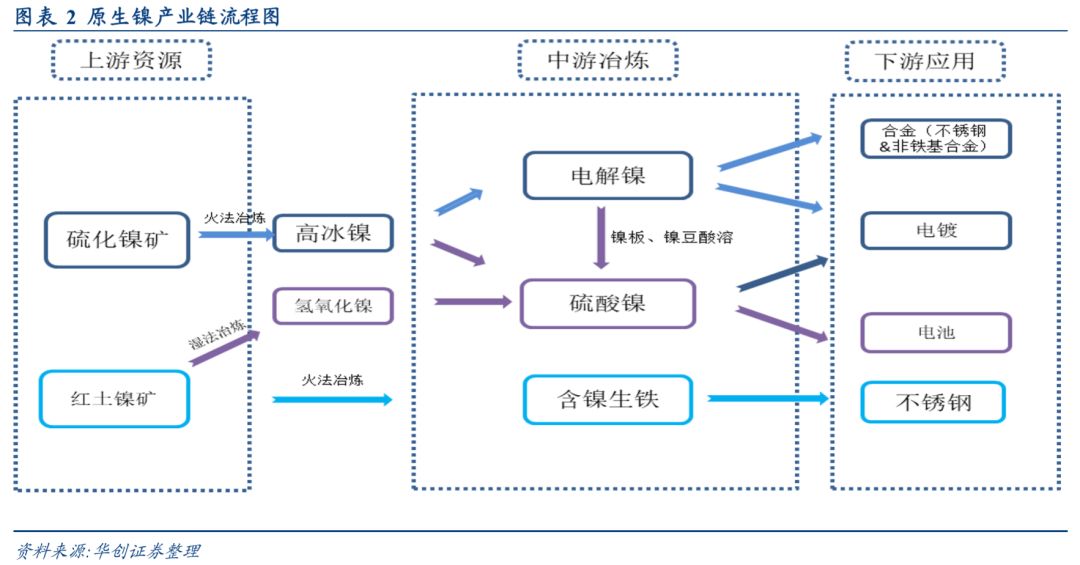

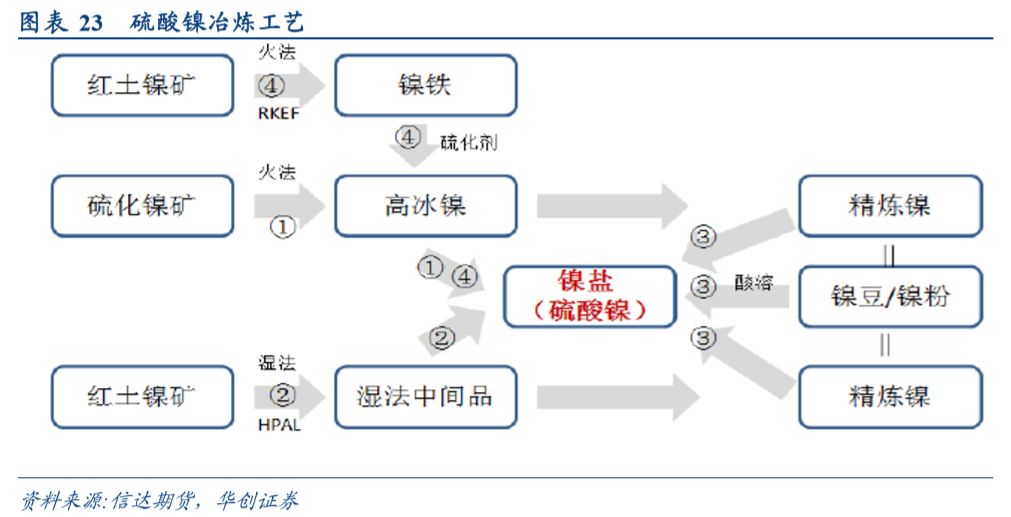

研究某一个有色品种时,我们首先有必要梳理清楚该品种的产业链流程,一般从上游的矿山资源端,到中游冶炼环节,再到下游的消费环节甚至到终端消费。

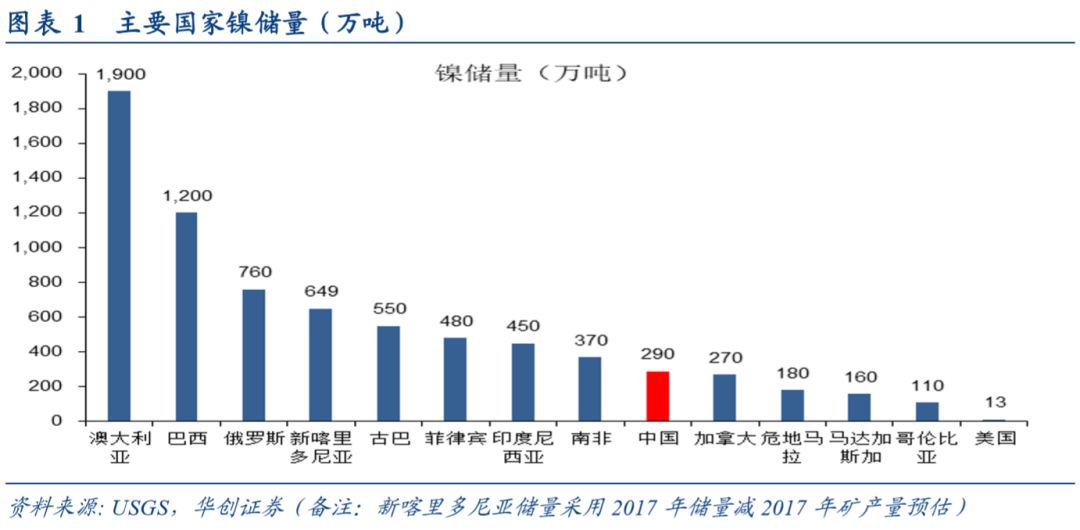

镍的上游矿山资源主要有两种,即硫化镍矿与红土镍矿。硫化镍矿大多以矿石形态存在,主流品位在 1%左右,红土镍矿大多以“红土”形态存在,主流品位在 1.8%左右,印尼、菲律宾等地的红土镍矿简单处理表层的植被后即可开采出来,因此在镍矿的采选环节,硫化镍矿的投资成本及建设周期要大于红土镍矿。目前在已经探明的镍矿储量中,红土镍矿占比 60%以上,集中分布在印尼、菲律宾、新喀里等国;硫化镍矿占比不到 40%,主要集中在俄罗斯、中国、巴西、加拿大等国家。澳大利亚是镍资源储量最丰富的国家,根据美国地质勘探局 2017 年底的数据显示其镍储量在1900 万吨,全球占比超过 25%,其西南部主要以开采硫化镍矿为主,东部地区以开采红土镍矿为主;巴西的镍资源储量仅次于澳大利亚之后,达到 1200 万吨。目前在镍矿端,我们关注点一般在印尼、菲律宾等国的红土镍矿,对澳大利亚、巴西等国的镍矿资源关注度比较低,主要原因是澳大利亚、巴西等国的镍矿资源,一般由矿业巨头所垄断,出口的量不多,并以出口镍精矿为主(含镍 6-10%),同时在当地有环保、劳动、运输费用等各种条件限制。目前的镍矿供给结构由之前的以硫化镍矿为主到目前以红土镍矿为主。

中游冶炼端在镍的产业链流程中非常重要,主要有三种形态,即镍铁(本文把含镍生铁、NPI 统称为镍铁)、电解镍、镍盐(本文主要指硫酸镍)。(1)镍铁这条线相对来说比较清晰跟单一,即从红土镍矿-镍铁-不锈钢(火法工艺),换句话理解目前镍铁的原材料只有红土镍矿,下游应用领域只有不锈钢产业,现在的基本格局是上游红土镍矿供给比较充分,镍铁冶炼环节利润比较好,但是受制于下游应用领域单一,镍铁厂对下游不锈钢厂缺乏溢价能力。(2)电解镍在中游冶炼环节类似“枢纽”地位,电解镍主流从硫化镍矿中生产,也有少数从红土镍矿生产电解镍的(如淡水河谷在红土镍矿中加入石膏、硫铁矿转化为高冰镍后再生产电解镍)。电解镍应用在不锈钢冶炼、电镀、镍合金、电池领域,传统电解镍主要用于不锈钢冶炼,近一两年的热点是采用电解镍酸溶成硫酸镍用在电池领域尤其是在动力电池上的应用。(3)硫酸镍在镍中游冶炼加工环节是“明星”地位,硫酸镍因是动力三元前驱体生产的必要原材料之一而受到广泛关注,其生产制备主流工艺从硫化镍矿中生产,也可直接采用镍板、镍豆、镍粉酸溶,或者采用氢氧化镍等中间品生产。目前国内的企业大多采购镍板、镍豆制备硫酸镍,同时国外大企业从 2017 年开始降低电解镍的生产更多的转向硫酸镍的生产,进一步促进电解镍价格的上行。生产氢氧化镍中间品的企业有中冶瑞木和淡水河谷在印尼的工厂等。

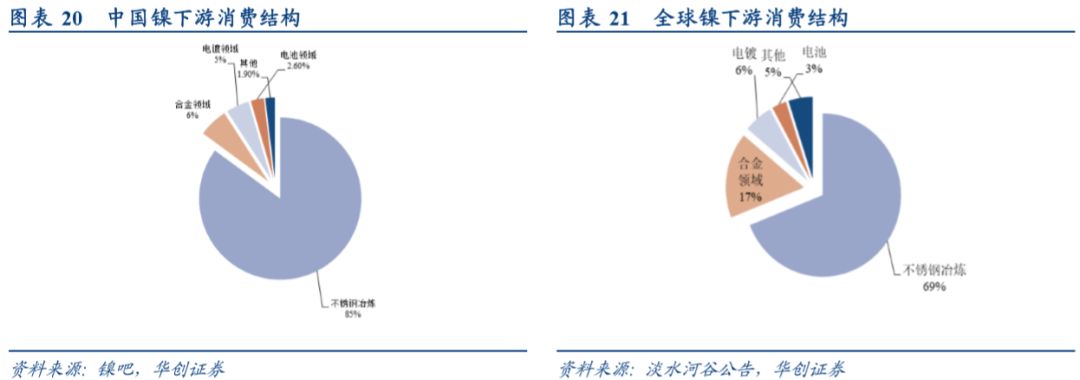

下游消费端集中在不锈钢、合金、电镀、电池等领域,其中国内镍消费中不锈钢占比在 85%左右,全球角度看这一比例在 67%左右。从目前来看,镍的下游应用领域消费增速都表现尚可,今年不锈钢的消费增速或高于预期,国内增速在 8%,全球保守在 5%;电池领域增速则更加明显;而在镍合金这一关注度比较低的领域却可能持续维持 25%左右的高位增速,因此,从需求端来看,镍的消费需求依旧值得期待。不锈钢冶炼的原材料主要有电解镍、镍铁、废不锈钢等,目前镍铁已经取代电解镍成为主要的不锈钢冶炼原材料,而电解镍更多的可能用于电池、合金、电镀领域。

根据以上产业链的各环节的描述,我们梳理了如下原生镍产业链流程图:

镍矿:菲律宾雨季结束出口回升,印尼出口持续,镍矿端供给显宽松

我国镍资源相对紧张,对外依存度高,探明储量仅 290 万吨,占比不到 4%,且以硫化镍矿为主,主要分布在甘肃、新疆、云南及吉林等地,埋藏较深,开采难度大、成本高。同时,中国是全球最大的不锈钢生产国,需要大量进口镍元素。

目前我国主要从印尼、菲律宾进口红土镍矿,两者占比达到 90%以上。2013 年从印尼进口的镍矿达到峰值 4100 万吨,后因为印尼禁矿政策导致印尼镍矿出口断崖式下滑,2015-2016 年几乎没有镍矿出口至中国,与此同时,中国加大对菲律宾镍矿的采购,2014-2017 年从菲律宾进口的镍矿分别为 3644 万吨、3428 万吨、3053 万吨、2911 万吨。2017 年开始印尼政府鼓励企业去当地建冶炼厂,这样就允许出口1.7%以下品位的镍矿,1.7%以下的矿在印尼属于品位比较低的矿,冶炼成本较高,因此一般选择出口。政策规定,在印尼有配套冶炼厂的企业可以向政府申请镍矿出口配额,至此,印尼镍矿恢复出口,2017 年出口到中国的量为 384 万吨。

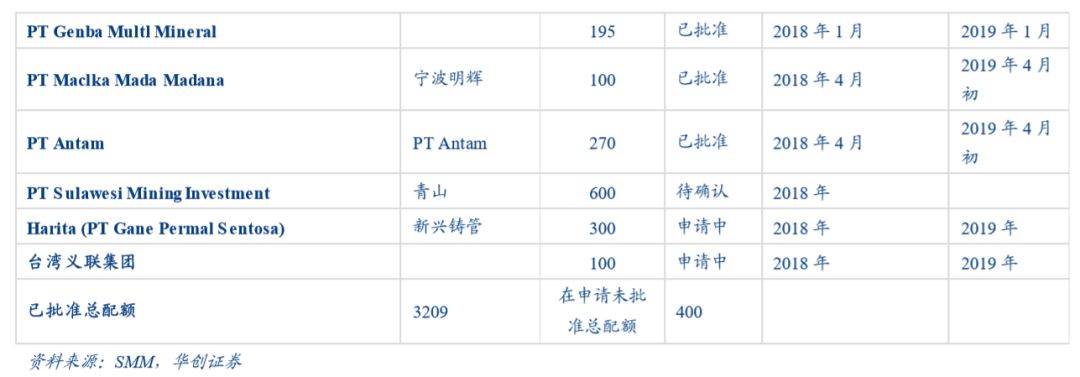

印尼镍矿恢复出口,现已批准镍矿出口配额 3200 余吨

据上海有色网统计,截至目前印尼官方已经批准的镍矿出口配额大约为 3200 万吨,已经实现 1100 万吨出口,大约仍有 2000 余万吨的出口空间。同时,企业的出口配额使用完之后可以继续在当地重新申请出口配额,预期未来 1-2年印尼的镍矿出口或维持增长,而到了 2020 年,印尼镍矿或以满足当地镍铁冶炼为主,出口量预期大幅减少。现在在印尼投资建冶炼厂的中资企业主要有青山集团、江苏德龙、新兴铸管、金川集团、振石集团等,据“镍吧”初步统计,这些中资背景的大型冶炼厂到 2020 年预计形成 45 万镍金属吨产能,叠加当地其他中小企业估计 50 万镍金属吨产能,至少需要至少 4500 万吨左右的镍矿去满足生产需要。

菲律宾雨季结束,印尼镍矿出口恢复,镍矿端供给显宽松

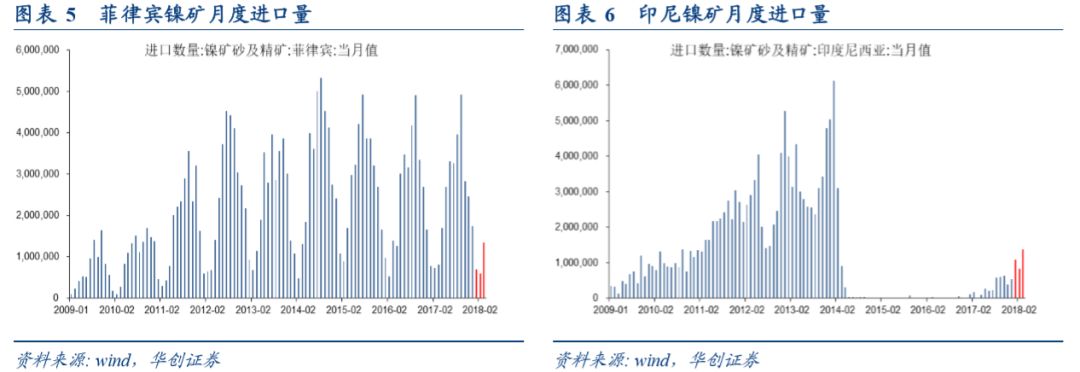

菲律宾雨季一般从 9、10 月份开始持续到来年的 3、4 月份结束,在此期间菲律宾镍矿出口量非常少。根据海关总署统计,2018 年 3 月份中国进口镍矿石及精矿 294 万吨,1-3 月份累计进口 657 万吨,3 月份进口量同比大幅增长 247%,环比增长 91.4%。从进口结构上看,3 月份中国从印尼进口 137 万吨,从菲律宾进口 135 万吨,两者合计占中国进口量的 92.5%。从上述数据可以看出,菲律宾雨季结束开始恢复大量出口,印尼镍矿在 2017 年出口政策有限制性条件打开后出口量也开始显著回升,对我国镍铁生产企业构成利好。

镍铁:新增产量或集中在中国、印尼,预计今年四季度到明年上半年会脉冲式放量

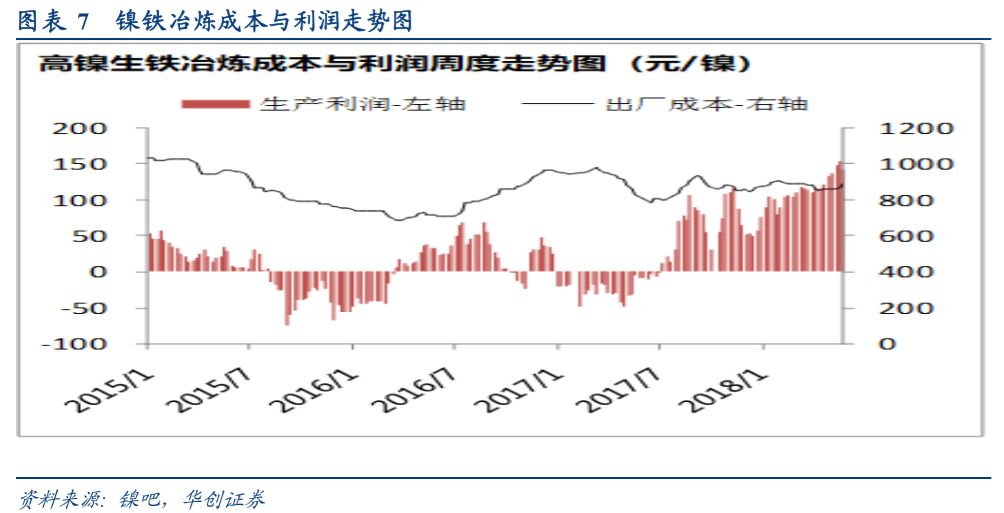

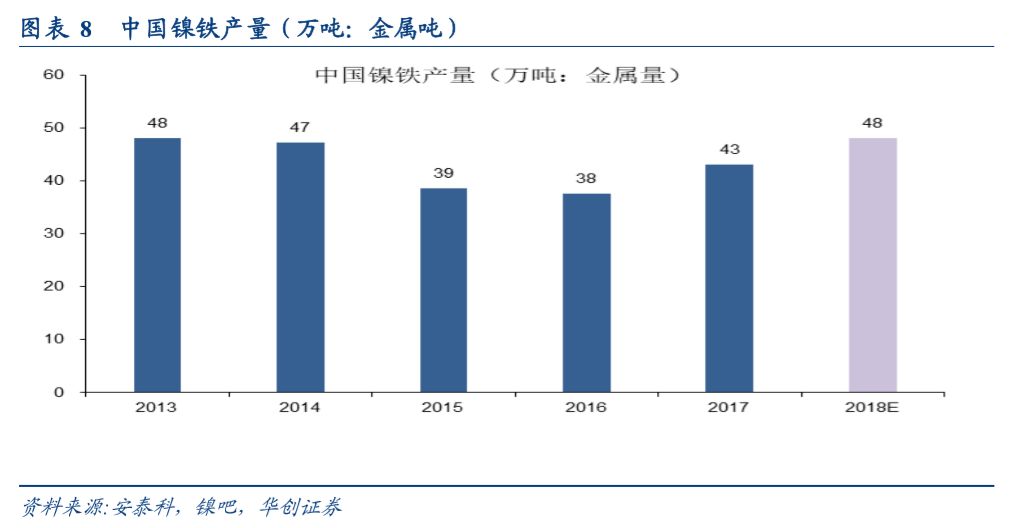

镍铁利润可观叠加印尼镍矿重新流入中国,预计 2018 年国内镍铁产量增至 48 万镍金属吨

从下图可以看出,国内镍铁冶炼利润自 2017 年三季度开始由亏损转为盈利,且一直持续到现在,当前镍铁行业平均利润水平在 150 元/镍点(即一吨镍金属利润为 1.5 万元),成本控制比较好的大型镍铁厂利润水平或已达到 250 元/镍点,历时上镍铁利润最好的时候是 2011-2012 年,当时行业平均一个镍点利润在 200-300 元水平。本轮镍铁盈利周期相较于以往持续时间长、利润水平高,且预期仍可持续,主要原因在于上游镍矿端 2017 年二季度开始印尼镍矿恢复出口,有效缓解原料端的紧缺,镍价亦走出上行趋势。2016 年底到 2017 年二季度的亏损主要原因是上游镍矿端菲律宾进入雨季,加剧国内镍矿紧张局面,同时下游不锈钢厂也在亏损,出现减产甚至停产检修对镍铁的需求减少,价格方面电解镍价格处于急跌状态,拉低了镍铁的价格。再往前看造成 2015 年 3 季度开始持续到 2016 年 1 季度亏损的核心因素是印尼禁矿令效果显著,基本没有镍矿出口到中国,导致镍矿资源非常紧张,而下游不锈钢厂也打压镍铁价格。

中国和印尼是全球主要的镍铁生产国,据“镍吧”数据统计 2017 年中国镍铁产量大约为 43 万镍金属吨(安泰科统计口径为 41 万吨),印尼镍铁产量大约在 19 万镍金属吨,两者合计占全球原生镍供给的 30%以上。2018 年考虑到中国镍铁冶炼利润好且具有一定持续性,工厂开工率上升;同时印尼镍矿逐渐进入国内,其高品位矿将取代部分原有低品位的菲律宾矿,镍铁品位有望从 8.5%-9%逐渐回升到 9%-10%,镍铁金属量产量预计从 2017 年 43 万吨上升至 48 万吨以上。

在镍铁行业利润持续向好的趋势下,复产、新投产也是大家最关注的点。国内镍铁冶炼期初以高炉冶炼为主,当前主流的镍铁冶炼工艺是 RKEF 工艺(回转窑-矿热炉),即便是相对比较好的 RKEF 工艺,在镍铁冶炼过程中仍需消耗大量冶金焦和电能,能耗大,熔炼过程渣量过多,有粉尘污染等。RKEF 镍铁冶炼工艺建设周期比较长,成本较高,一般建设周期在 2 年左右。准确来说,镍铁在中国的顶峰期已经过去,在 2012 年国内镍铁冶炼企业多达 300 余家,后经历行业亏损、洗牌后,小高炉生产工艺的企业基本处于关停状态,新建产能非常少,且主要集中在龙头企业。中国镍铁行业三个龙头企业是:青山集团、江苏德龙,山东鑫海,目前都是非上市企业,2017 年三者镍铁平均年产量在 8-9 万镍金属吨,占国内镍铁产量约 60%。2018 年国内镍铁新增产能或主要集中在山东临沂鑫海新型材料公司,预计该公司四季度新投 4 台 48000kVA 的产能。

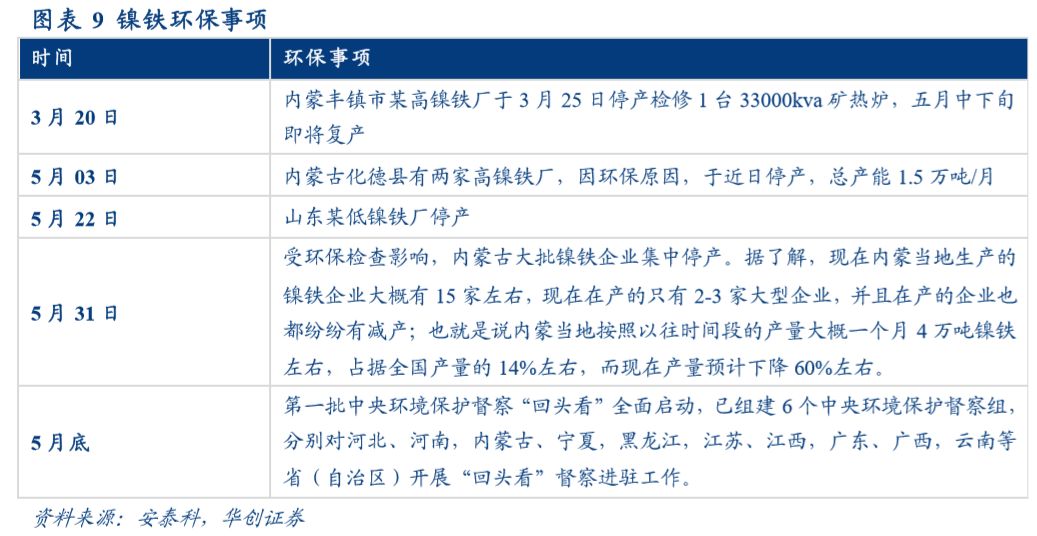

国内持续高压的环保整治或是限制镍铁产量上升的主要因素,5 月份内蒙、山东、戴南等地相继爆发因环保关停的情况。据不完全统计,国内镍铁冶炼采用高炉工艺生产的月产量大约在 6000 镍金属吨左右(年化 7.2 万吨,按照 2017 年 43 万吨产量计算占比约 17%),主要分布在山东、江苏和广西等地,这部分或将是未来环保整治的重点。

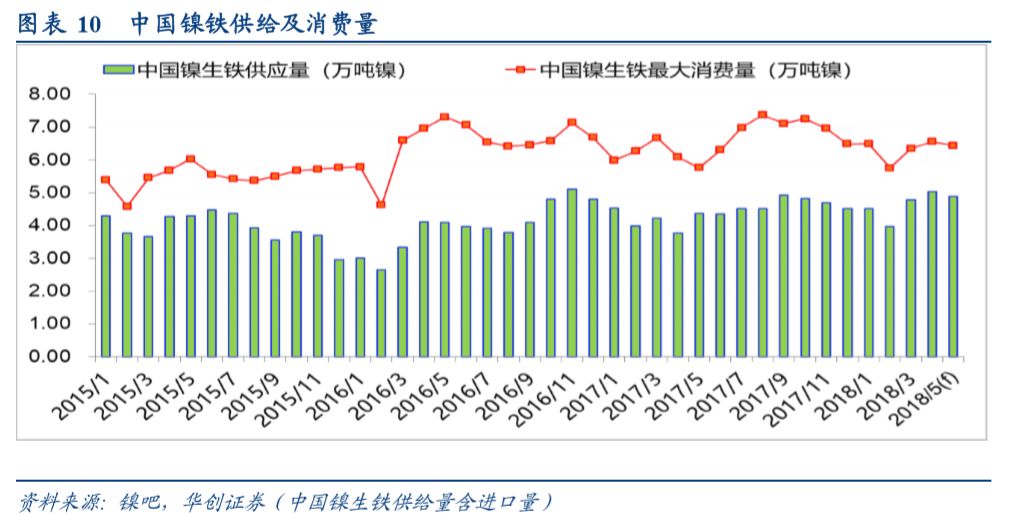

从月度供给数据看,在镍铁利润持续走好的趋势下,镍铁产量并没有呈现显著的增加,整体态势比较稳定,据“镍吧”统计,2018 年 1-4 月中国镍生铁供应月均值 4.54 万吨镍,较 2017 年月均值 4.44 万吨小幅增幅 0.1 万吨。

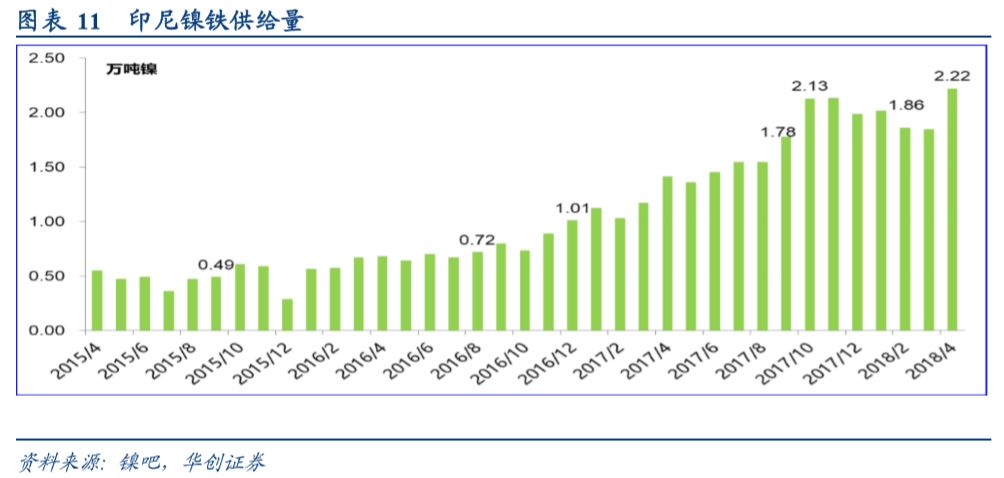

印尼镍铁自 2017 年开始进入释放期,预计 2018 年仍新增 8 万吨左右

自 2014 年印尼政府禁止镍矿出口,鼓励企业去印尼当地建设冶炼厂后,中国企业开始大规模在印尼投建镍铁冶炼厂。经过长达 2 年的建设期,2017 年印尼镍铁产能开始逐渐释放,从年初月产量 1 万镍金属吨到年底达到 2.13 万镍金属吨,全年产量大约在 19 万镍金属吨。2018 年 4 月份,印尼镍铁产量已经达到 2.22 万镍金属吨。

据安泰科统计,2017 年中资企业在印尼已经投资建设 33.15 万吨镍金属镍铁产能,2017 年产量为 19 万镍金属吨,预计 2018 年产量增加 7.3 万吨至 26.3 万吨。其中主要增量来自江苏德龙已经建成的 15 条生产线的投产放量。

青山集团、江苏德龙、山东鑫海是国内最大的三家镍铁冶炼企业,且青山集团与江苏德龙也是第一批进入印尼当地投建冶炼厂的企业。据不完全统计,青山集团国内镍铁年产量大约在 8 万吨镍金属量,国内暂无新建计划;其在印尼已经建成投产 20 条 RKEF 产线,预计还有 4 条产线在规划建设中。江苏德龙国内镍铁年产量约 7 万镍金属量,国内暂无新建计划;其在印尼已经建成 15 条 RKEF 产线,已经投产 5 条,还有 7 条预计今年全部投完,这也是今年印尼镍铁新增的主要来源,同时德龙预计还要在印尼规划建设 30 条线。山东鑫海国内镍铁产线约 25 条在产,8 条25000kVA 老旧产线停产,四季度预计有 8 条 48000kVA 的新建产线投产,这也是国内新增镍铁的主要来源,新产线投产后,山东鑫海的月产量规模或达 1.3-1.4 万镍金属吨。

全球镍矿主要是硫化镍矿与红土镍矿,且红土镍矿储量远大于硫化镍矿,在中国大规模使用红土镍矿冶炼镍铁前,菲律宾、印尼等地的红土镍矿基本毫无价值,硫化镍矿才是当时原生镍供给的主角,主要用来生产电解镍。由于硫化镍矿已经被充分开采利用,资源呈现枯竭之势,而镍价长期处于低迷状态,LME 镍价自 2014 年 5 月份的前期高点 21625 美元/吨单边下行至 2016 年 1 月份的 7550 美元/吨,跌幅达到 65%以上,疲软的行情难以支撑部分高成本的硫化镍矿的生产,硫化镍矿出现了关停潮,初步统计,目前因为硫化镍矿关停而影响的镍金属产量大约在 10 万镍吨左右。

淡水河谷预计在 2018 年三季度进一步关停 Thompson 镍冶炼项目

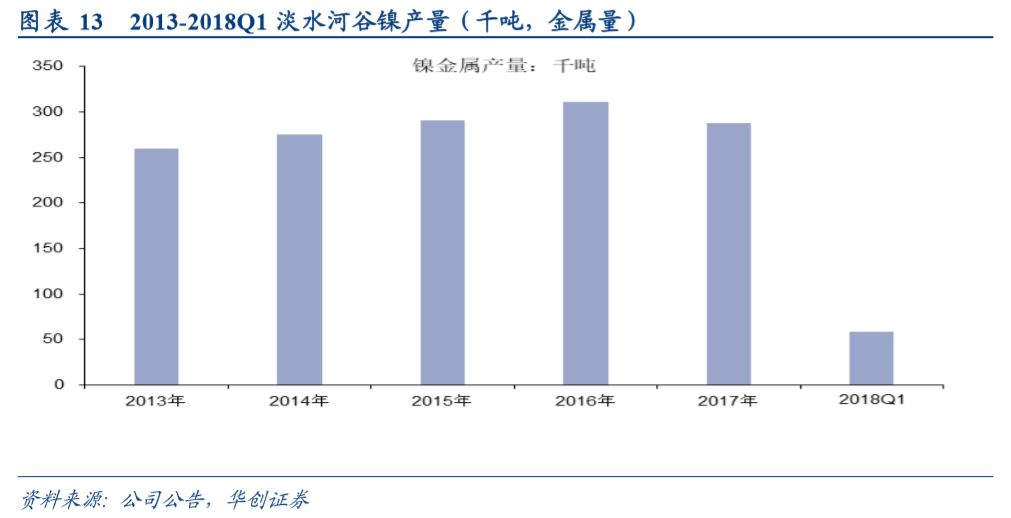

淡水河谷预计在 2018 年三季度结束位于加拿大西部省份曼尼托巴省Thompson(汤普森)最后一个炉子的镍冶炼和精炼运作,仅开展矿山开采和粉磨业务。2017 年淡水河谷镍产量 28.8 万吨,同比下滑 7.3%,核心原因是公司对镍板块采取收缩战略,相继关停了 Thompson 和 Sudbury 的一个冶炼炉,而巴西的镍矿品位一直在下滑。淡水河谷是全球最大的镍企业,公司在巴西、加拿大、印度尼西亚和新喀里多尼亚拥有镍矿和业务,以及中国、韩国、日本、英国和台湾等地拥有全资和合资的精炼厂。2018 年一季报显示,一季度公司镍产量 58600 吨,同比去年减少 17.9%,环比减少 24.9%。产量下降的主要原因是公司严格的资本配置过程,导致 Voisey's Bay 矿山产量下降,并决定延长其矿井寿命并同时重新评估 Voisey's Bay 矿的扩建工作;产量下降还受到如下因素的影响,如调整镍供应的来源,将非竞争性矿山Stobie、Birchtree 进行维护与保养、日本松阪冶炼厂的维护、Sudbury 的Coleman矿山不定期维护、以及印度尼西亚业务中成品镍产量下降。对于二季度镍产量预测,公司认为新喀里多尼亚地区的产量将会恢复,预计第 2 季度镍产量将增加到 65000吨左右。公司位于加拿大 LongHarbour 的淡水河谷湿法冶炼新厂,一季度产量达

到创纪录的 8600 吨,比 2017 年第四季度增长 2.3%,比 2017 年第一季度增长109.8%,Voisey's Bay 生产的镍精矿仅在 Long Harbor 进行加工,该冶炼厂将继续为客户提供电镀级镍的供应。

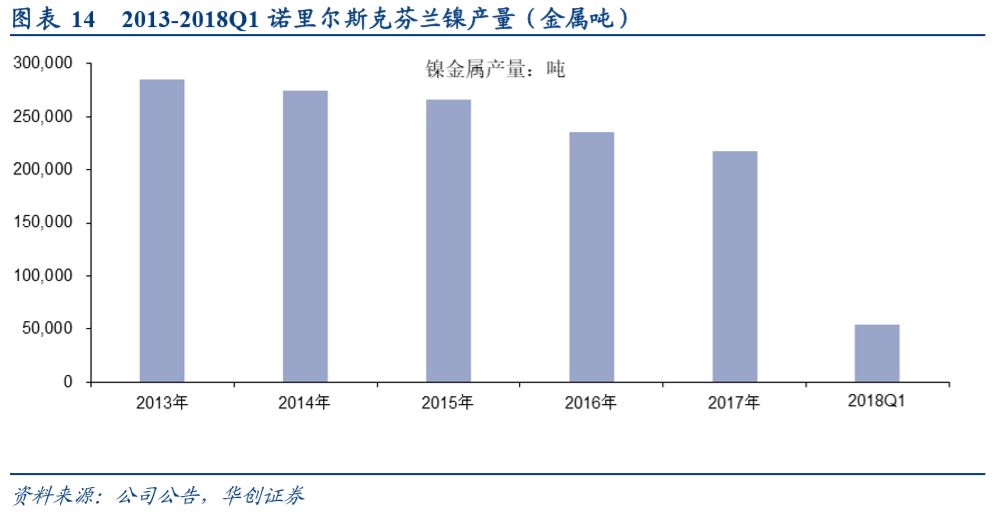

俄罗斯诺里尔斯克镍业关停的 Polar 冶炼厂年产镍金属 12 万吨以上,仍未复产

俄罗斯诺里尔斯克镍业是仅次于淡水河谷的全球第二大原生镍生产企业,公司于2016 年 3 季度关闭其位于俄罗斯分布的 Polar 厂,至今仍未复产,Polar 厂 2014 年以前年产镍金属 12 万吨以上,占公司镍产量 45%。Polar 厂的关停是的诺里尔斯克镍业的镍产量直线下滑,2017 年产量仅为 21.7 万吨,2018 年 Q1 产量 5.4 万吨。

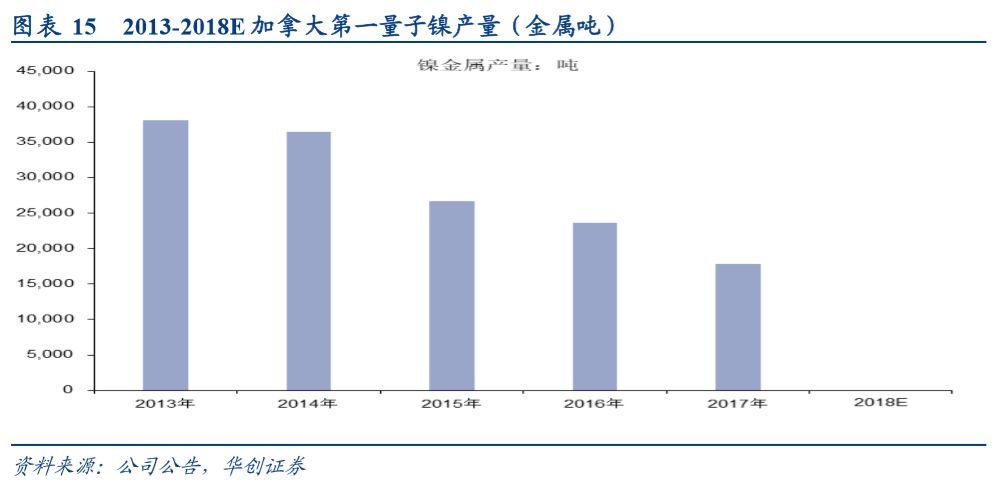

加拿大第一量子矿业公司关停 Ravensthorp 镍矿,暂不具备复产条件

加拿大第一量子矿业公司因为镍市场长期低迷,选择在2017年9月份关停了其位于澳大利亚的中型镍矿Ravensthorp,该矿山曾于 2014 年 12 月因大气浸出罐故障而停产,2015 年 2 月重新运营。该公司 2013-2017 年镍金属产量分别为38103 吨、36445 吨、26668 吨、23624、17837 吨,2017 年镍产量大幅下滑 24%。公司称镍价长期维持在 7 美元/磅(折合 15432 美元/吨)以上 Ravensthorp 镍矿才不用计提减值,如果价格低于 7 美元/磅 10%,则预计产生 9000 万美元资产减值损失。从公司最新公布的 2018 年一季度看,未来三年公司并没有对镍板块做出生产指导,预计Ravensthorp1-2 年内难以复产。

海外主流镍企 2018 年一季度镍产量环比全面下滑

根据海外主要镍企业最新公布的一季报可以看出,2018 年一季度镍产量环比基本全面下滑,仅嘉能可小幅增长 6%,而淡水河谷、诺里尔斯克镍业减产明显,分别下滑 25%、10%。

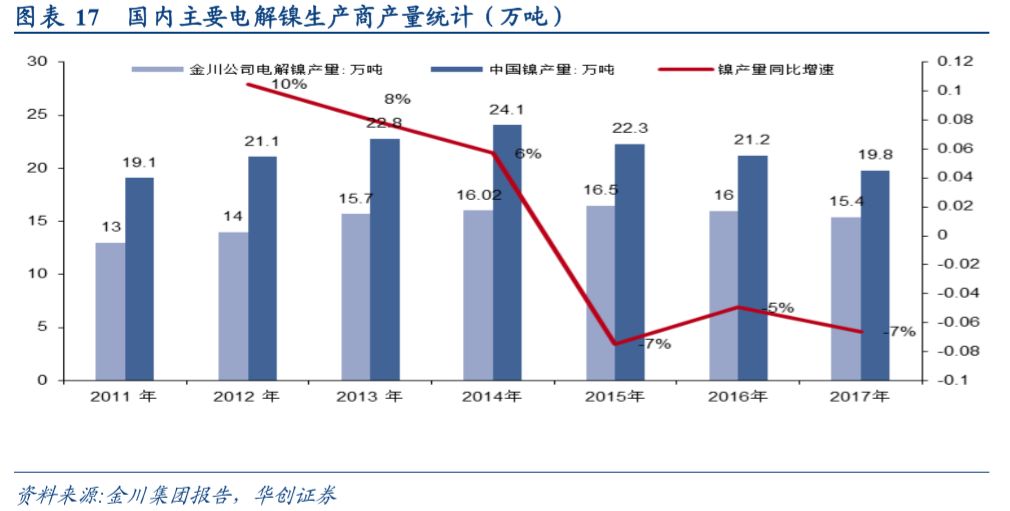

中国电解镍金川独大,2018 年 1-5 月产量同比下滑 17.3%,全年难增产

2017 年中国电解镍产量 19.8 万吨,同比 2016 年 21.2 万吨下滑 7%。从 2015 年开始国内电解镍产量连续三年下滑,预计 2018 年产量仍有可能继续下滑。国内电解镍呈现出一家独大的特点,2017 年金川集团电解镍产量占比高达77.78%,达到 15.4 万吨,其次是淡水河谷大连英可公司 2 万吨,新疆新鑫矿业约 1 万吨,吉恩镍业 8000 吨,银亿科技 6700 吨。

据安泰科调研数据,2018 年 5 月份我国共生产电解镍 11155 吨,环比减少 1126吨或 9.2%,同比减少 3136 吨或 21.9%。其中金川集团产量为 10000 吨,新鑫矿业产量为 901 吨,天津茂联 254 吨。2018 年 1-5 月份,我国电解镍累计产量为 62698 吨,同比减少 13103 吨或 17.3%。

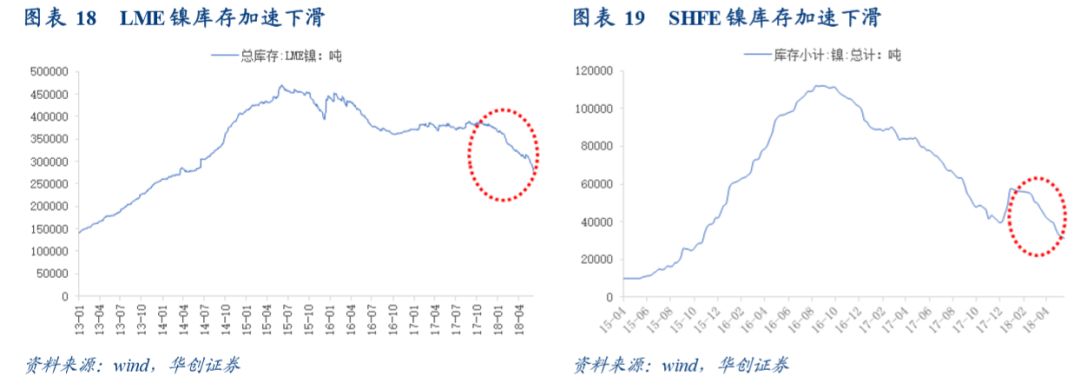

库存加速下滑,LME&SHFE 镍库存仅 30 万余吨

截至 6 月 7 号,LME 镍库存仅 27.9 万吨,较年初 36.7 万吨下降 24%;SHFE 镍库存仅 3.1 万吨,较年初 4.89 万吨大幅下滑 36%,库存下降幅度大于 LME 库存,主要原因是国内镍盐企业直接采购纯镍生产硫酸镍。两地库存均已进入历史底部区间,无疑对镍价起到非常关键的支撑作用。目前国内上期所库存为镍板,LME 库存以镍板、镍豆为主,其 27.9 万吨库存大部分是镍豆。

镍的下游消费领域主要集中在不锈钢、镍合金、电池、电镀等领域,其中不锈钢对镍的消费需求最大,国内占比在85%,全球占比也在 69%。合金领域是不锈钢消费的第二大领域,镍合金用于航空航天、石化机械等领域。而在电池领域的应用则是大家现阶段最关注的焦点,尽管这一领域占比仅 3%左右。

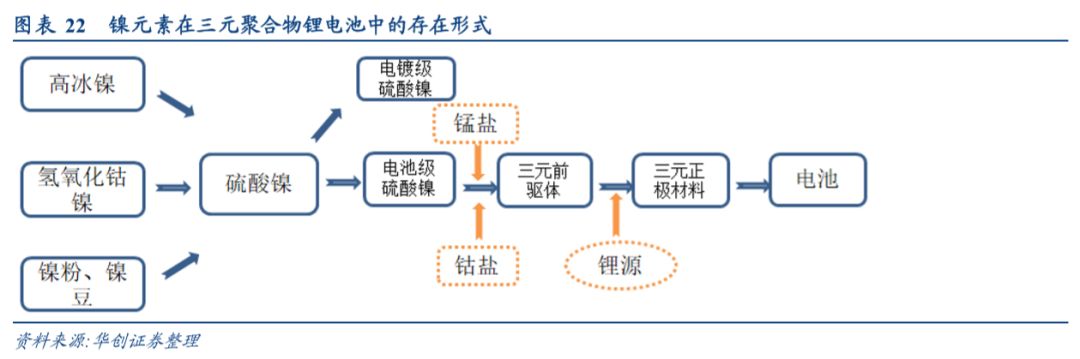

镍在电池领域主要用来生产镍镉电池、镍氢电池以及三元聚合物锂电池,镍镉电池由于具有“记忆效应”且污染比较大,逐渐被淘汰,而镍氢电池和三元聚合物锂电池,尤其是三元聚合物锂电池由于新能源汽车的迅猛发展得到快速推广。镍使用在三元聚合物锂电池中的正极材料前驱体部分,其以硫酸镍的形式进入,下图总结了镍元素在三元聚合物锂电池生产中的存在形式。

硫酸镍是生产三元正极材料前驱体的必要原材料之一,其传统制备工艺以硫化镍矿火法冶炼得到的高冰镍为原材料生产硫酸镍,或采用湿法冶炼中间品氢氧化钴镍生产。近年来,由于硫化镍矿被充分开采,资源显现出枯竭之态,且长期低迷的镍价使得开采硫化镍矿的企业亏损严重,因此,部分镍企开始尝试采用资源比较丰富的红土镍矿生产硫酸镍,通过添加硫化剂等方法制备高冰镍,进而生产硫酸镍,这一工艺的关键在于成本过高。国内硫酸镍生产企业则大多直接采购镍豆等酸溶得到硫酸镍,生产流程短,纯度高,硫酸镍的质量能够保障。

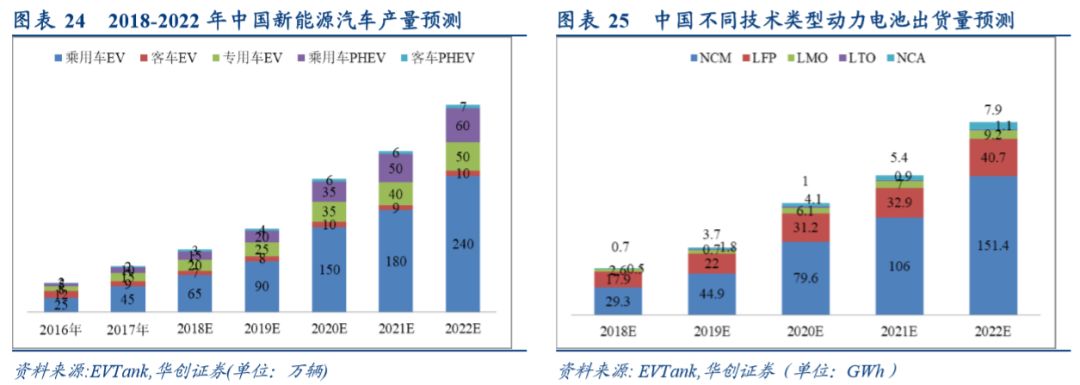

2022 年中国新能源汽车产量预计达到 367 万辆,五年复合增速 35%

根据 EVTank 测算,2020 年中国新能源汽车产量将达到 236 万吨,其中乘用车150 万吨,占比 64%;到 2022 年中国新能源汽车产量或将达到 367 万辆(渗透率达到 11%),乘用车 150 万吨,占比进一步提升到 65%。如果根据 GGII预计的 2022 年全球新能源汽车销量将达到 600 万辆,中国届时新能源汽车全球占比在 61%左右。动力电池出货量方面,EVTank 预计 2020 年中国动力电池出货量达到 120 GWh,NCM 与 NCA 合计占比 68.7%;2020 年出货量 210GWh, NCM 与 NCA 两者占比届时高达 76%。

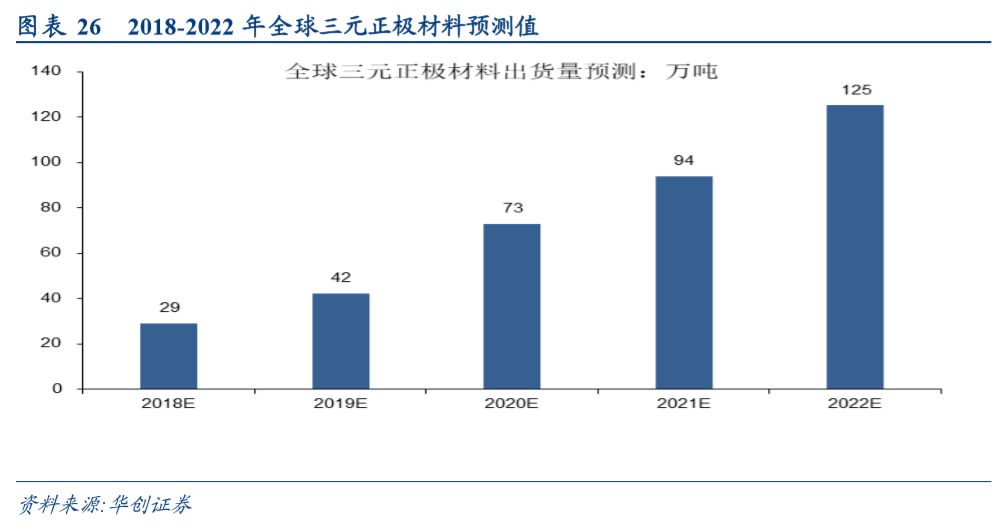

2022 年全球三元正极材料出货量或达 125 万吨

考虑到中国新能源汽车产销量在全球新能源汽车中占据龙头位置,我们采用 EVTank 预测的中国新能源汽车产量增速与中国的三元动力电池出货量渗透率(三元动力电池出货量/动力电池出货量)预测出 2018 年至 2022 年全球三元正极材料出货量,根据预测结果显示,到 2022 年全球三元正极材料出货量或达到 125 万吨。

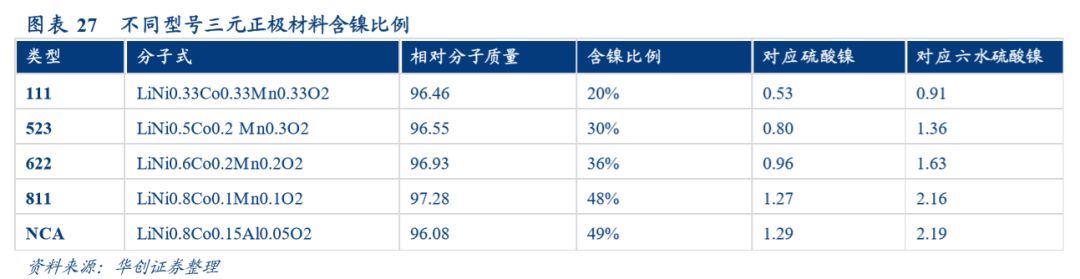

高镍低钴化趋势下,2020 年全球三元动力电池用镍消费预计将达到 28 万吨

在高能量密度以及降成本趋势下,高镍低钴化也是未来三元电池发展的必然路径,从下表中可以看出,622 三元正极材料中含镍比例是 523 三元正极材料的 1.2 倍数,811 与 NCA 则分别是 523 三元正极材料的 1.59 倍、1.61 倍数。高镍化趋势下将显著带动镍金属在电池领域的消费。

本文假设 2018 年至 2022 年不同三元正极材料在三元材料的占比如下,根据我们的产业链调研结果,2020 年之前 811难以大规模量产,2020 年之后预期逐渐成为主流。

根据三元正极材料出货量预测值以及对各三元型号占比假设,可以测算出来三元正极材料对镍的需求量。如下表所示,2018 年-2022 年,全球三元正极材料预计对镍金属消费量分别为 10 万吨、15 万吨、28 万吨、39 万吨、55 万吨,到 2020 年动力电池领域镍消费量占比将达到 10%以上(2017 年全球原生镍消费约 218 万吨)。如果按照国内正极材料出货量占全球出货量大约 65%计算,则可以初步得出 2018-2022 年国内三元正极材料对镍金属需求量分别为 6万吨、10 万吨、19 万吨、26 万吨、36 万吨。

硫酸镍产能快速扩张,预计 2018 年中国硫酸镍产量约 46 万吨

据安泰科统计,2017 年全球约有 50 万吨硫酸镍产量,其中中国产量占 60%,海外占 40%,行业集中度较高。2017年中国硫酸镍产能约 44 万吨,产量在 32 万吨,同比增长 50%。2017 年中国主要硫酸镍产量来自金川集团 5 万吨左右,吉恩镍业 3.6 万吨,格林美 4 万吨,广西银亿 2.7 万吨,江西睿锋 1.8 万吨等。初步统计,2018 年预计有 15 万吨新增产能,其中主要分布在金川、广西银亿、格林美、烟台凯实、天津茂联等。目前硫酸镍月产量大约在 3.6-3.8万吨,全年保守估计产量在 46 万吨左右,同比增长约 45%。海外硫酸镍主要集中在优美科、住友、诺里尔斯克镍业等,2017 年海外硫酸镍产量大约 20 万吨。据安泰科不完全统计,2018 年及以后硫酸镍产能或将持续加速扩大。

2017 年全球不锈钢粗钢产量达 4808 万吨,同比增长 5.8%

据国际不锈钢论坛(ISSF)发布的数据显示,2017 年全球不锈钢粗钢产量达 4808 万吨,分地区看,欧洲同比增长1.3%至 738 万吨,美国同比增长 11.0%至 275 万吨,中国大陆同比增长 4.7%至 2577 万吨,不含中国大陆、韩国、印尼的亚洲(主要是日本、印度、中国台湾等)同比增长 4.5%至 803 万吨,巴西、俄罗斯、南非、韩国、印尼合计同比增长 22.0%至 415 万吨。中国不锈钢产品结构中 300 系的产量为 1327 万吨,同比增长 8.3%;200 系产量为 749万吨同比增长 0.3%;400 系产量为 482 万吨,同比增长 4.4%。