A 股依然是大小盘小幅分化的格局。而从行业表现来看,钢铁、有色这些前期的领军行业表现还算不赖,但是最有看头的,还是上半年的大牛行业食品饮料。国证食品指数单日上涨 1.57%,很是强势。

今年迄今,国证食品已经上涨了 26.13%。

每一个持有、曾经持有或者曾经计划持有食品饮料股的投资者,相信都会关心一个话题:

白酒股的上涨还能持续多久

————当然,这个话题背后的话题就是,白酒股的这波盈利复苏还能持续多久。

对于这个问题,现在要给出一个明确的答案并不容易。

但是我觉得诸位都要注意到刚刚过去的 9 月 9 日,注意到各个电商打造的所谓 「酒水节」 的各种动态——这可能决定了白酒尤其是高端白酒股由大众消费拉动的第二春能够有多久有多猛。

先来看一段新闻:

在刚刚结束的天猫全球酒水节中,茅台表现抢眼,单日销售过亿,同比增长近 50 倍,无疑是此次酒水节最大的赢家。茅台也是 9 月 9 日天猫酒水全品类销量和销售额的双料冠军。

2016 年,贵州茅台的营收是 401 亿元,如今 9 月 9 日仅仅是天猫一个平台,就差不多实现了贵州茅台上一年日均销售额,这显然是一个不容小觑的数字——尤其是同比增长的幅度,更是代表了这个趋势的增长之猛。

老实说,9 月 9 日这一天,我也为上面的数字贡献了一份力,买了两瓶,主要是家人要储备以后招待亲友用。

其实,当天经典的 53 度茅台并没有便宜多少,不过是便宜了 1 元,从 1299 元变成了 1298 元而已。但是在很多渠道都不容易买到茅台的前提下,

能够买到就是一个重要的吸引了

——至于便宜的 1 元反而更多是象征性的了。

是的,像我这样的买者,预示着茅台等高端白酒的一个新趋势——大众消费者的崛起。

曾几何时,茅台是被公款消费托起的高端消费,价格也是连年上涨,当年甚至有券商的研究报告,以 「党酒国酒军酒」 来形容。当然,伴随 「八项规定」 的出台,公款吃喝不再,所以就有了 2003 年开始的茅台等高端白酒的售价和销售量大跌。

当然,后来茅台等高端白酒市场逐步有所复苏。

当公款消费没落之后,市场发现

商务宴请和大众消费正在替代中

。

也许,许多人更看重茅台的商务宴请需求,毕竟作为经济活动中的一部分,这一块暂时具有极大的存量,在填补公款的空白上,的确是不可忽视的。

但是,就我个人,更关注的反而是像我这样的 「大众消费」 需求,这块其实是未来潜力巨大的。

「消费升级」这个词,相信股民不会陌生。

虽然看起来整个中国的整体经济增速有所放缓,但是其实人民群众的消费习惯和消费能力却是在不断提升的,尤其是对吃喝问题上,肯花钱还有钱花。

君不见,这几年虽然线下零售看起来被在线销售冲击的厉害,但是餐饮需求却是逆势上涨,许多的线下商场甚至是化身餐饮大食堂了。

而曾经只能在电视里面看看,或者是过年才舍得喝一口的高端白酒,对许多人也是日益平民化,遇上节日或者喜事,都愿意来一口——尤其是在包括茅台在内的所有高端白酒的零售价在前几年的暴跌之后。

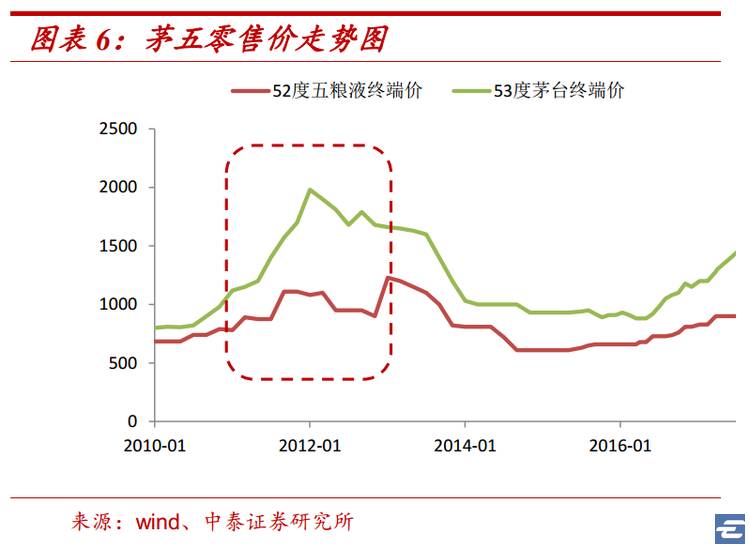

下图是中泰证券研究所整理的茅台和五粮液这几年的零售价,可以看到 53 度茅台在 2012 年前一度飙升到 2000 元的价格,而这几年下跌则一度回落到最低 880 元的价格,这一年多开始重新回升,1229 元是最新的价格。

许多消费者对于茅台酒的心态,和炒股一样,也是买涨不买跌的心态,看到茅台酒不断调升零售价,都想着囤积来年的需求,避免未来高价买。

所以前一段时间,包括京东在内的许多电商网站,往往是标志性的 53 度茅台频频断货,甚至连衍生出来的一些略高略低的系列酒都是快速断货,那个紧俏程度,真是「谁囤谁知道」。

为什么要关注大众消费,为什么要关注电商渠道?

看看下面这张图表你就明白了!

下图是茅台出厂价、一批价和零售价的走势图,可以看到虽然贵州茅台的零售价最近是快速飙升,但是茅台的出厂价并未同步提升。显然,经销商而非茅台才是今年提价的最终受益者。