研究的价值在于传递真实有效的信息,为投资链产业而输出。“高山仰止,一步一行”,希望您能看到【国金策略 】对研究的执着与努力。国金策略团队:自上而下、行业比较、企业盈利、主题策略等。

一、一周市场回顾

上证综指再度站上3300点,大金融助冲关。 本周A股除创业板小幅下跌外,其余指数均出现上涨,其中沪市涨幅居前,周五上证综指大涨1.83%,为年内最大大日涨幅,并且创出了2638点以来的新高。本周涨幅最大的是上证50指数,上涨3.56%,其次是上证180、上证综指、沪深300,分别上涨2.41%、1.92%、1.91%,中小板指小幅上涨0.46%,而创业板指小幅下跌0.49%。

外盘全线上涨。亚洲市场上,恒生国企指数和恒生指数分别大涨5.56%、2.96%,均创出年内新高;韩国综合指数、孟买SENSEX30、俄罗斯RTS分别上涨0.85%、0.28%、3.18%,仅日经225指数继续下跌。欧美市场上,情绪有所缓和,道琼斯工业指数、标普500、纳斯达克指数分别上涨0.64%、0.72%、0.79%;欧洲市场较为平淡,法国CAC40、德国DAX、富时100分别上涨-0.19%、0.02%、1.06%。

本周28个申万一级行业中17个取得正收益,涨幅前五的分别是银行(+5.08%)、非银金融(+3.42%)、家用电器(+3.40%)、有色金属(+1.77%)、采掘(+1.63%),跌幅前五的分别是交通运输(-1.40%)、国防军工(-1.22%)、休闲服务(-0.99%)、传媒(-0.97%)、食品饮料(-0.73%)。

二、A股市场估值水平

2.1 指数绝对估值水平

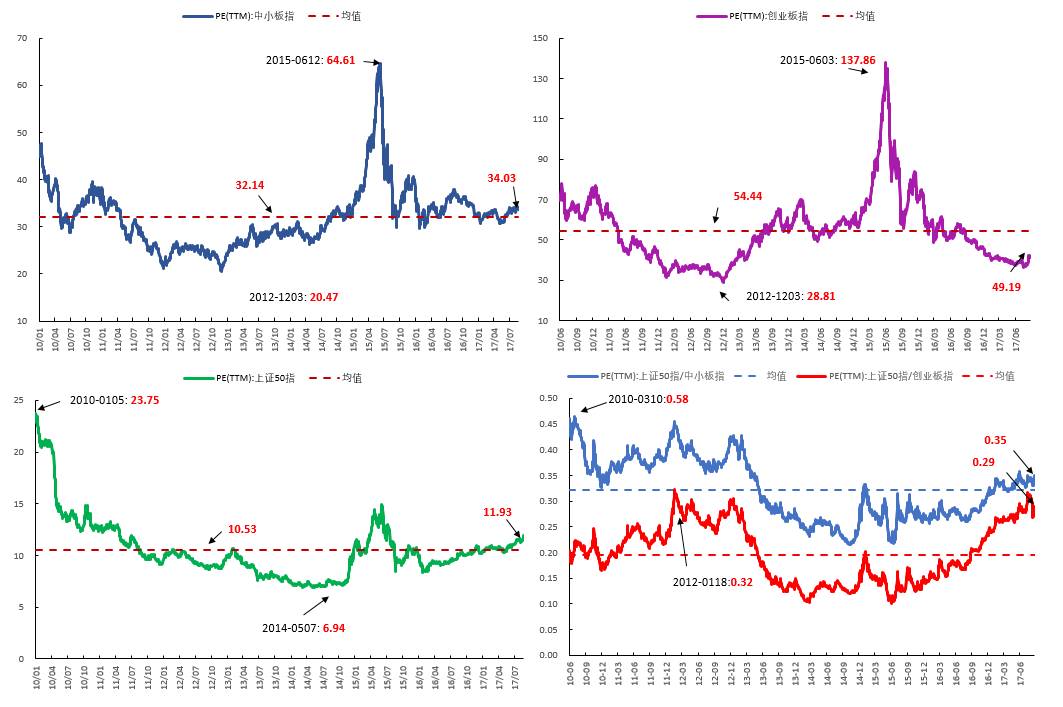

市盈率方面:上证50指滚动市盈率为11.92,较上周上升0.52,沪深300指数滚动市盈率为14.44,较上周上升0.4,创业板指滚动市盈率为41.19,较上周下降0.9,中小板指滚动市盈率为34.03,较上周下降0.12。

市净率方面:上证50指市净率1.40,较上周上升0.05,沪深300指数市净率1.69,较上周上升0.03。创业板指市净率4.55,较上周下降0.06,中小板指市净率4.27,较上周下降0.07。

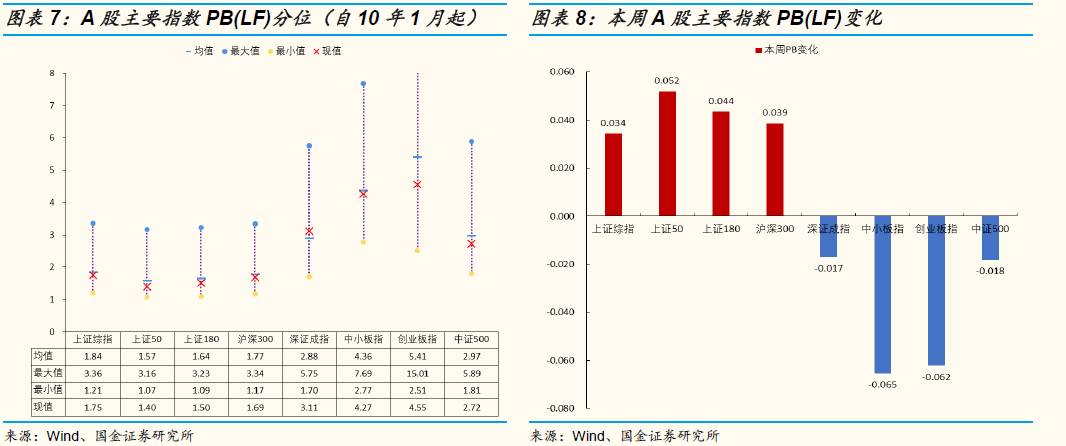

市盈率分位:创业板指(41.19)低于历史均值, 上证综指(16.45)、上证50指(11.93)、沪深300指(14.44)、深证成指(29.92)、中小板指(34.03)高于历史均值。

市净率分位:上证综指(1.75)、上证50指(1.40)、沪深300指(1.69)、中小板指(4.27)、创业板指(4.55)低于历史均值。深证成指(3.11)高于历史均值。

2.2 指数相对估值水平

从相对PE来看,上证50相对中小板板指PE为0.35,较上周上升0.016,接近历史均值水平;上证50指相对于创业板指PE为0.29,较上周上升0.018。

从相对PB来看,上证50指相对中小板指PB为0.33,较上周上升0.017,低于历史均值水平,上证50指相对于创业板指PB为0.31,较上周上升0.015。

2.3 板块估值水平(整体法)

全部A股PE为20.73,较上周上升0.23,全部A股PB为2.12,较上周上升0.03。

剔除金融后,全部A股的PE为32.68,较上周下降0.19,全部A股PB为2.67,与上周持平。

中小板PE为40.29,较上周下降0.55,PB为3.74,较上周下降0.05。

创业板PE为51.46,较上周下降0.51,PB为4.44,较上周下降0.02。剔除温氏股份后,以整体法计算的PE为53.75,较上周下降0.76,PB为4.45,较上周下降0.01。

2.4 申万一级行业估值水平

市盈率方面:市盈率方面:本周市盈率上升较多的行业分别是通信(+0.94)、有色金属(+0.81)、非银金融(+0.70),市盈率下降较多的行业分别是国防军工(-1.26)、休闲服务(-0.45)、传媒(-0.42)。整体来看,农林牧渔(26.23)、采掘(30.04)、化工(32.01)、钢铁(26.30)、电子(49.11)、轻工制造(37.23)、医药生物(39.86)、房地产(16.39)、休闲服务(42.82)、电气设备(42.64)、传媒(38.40)等行业估值低于历史均值,其中农林牧渔估值接近历史最低点;有色金属(70.34)、家用电器(20.10)、食品饮料(33.21)、纺织服装(32.01)、公用事业(27.43)、交通运输(24.77)、商业贸易(36.24)、建筑材料(34.91)、建筑装饰(19.36)、计算机(57.34)、国防军工(99.39)、通信(64.20)、非银金融(21.34)、银行(7.64)、汽车(20.65)、机械设备(59.66)等行业高于历史均值。

市净率方面:本周市净率上升较多的行业分别是家用电器(+0.11)、非银金融(+0.07)、农林牧渔(+0.03),下降较多的行业分别是建筑材料(-0.06)、传媒(-0.05)、国防军工(-0.05)。整体来看,农林牧渔(3.37)、采掘(1.76)、化工(2.63)、有色金属(3.45)、纺织服装(2.65)、医药生物(4.02)、公用事业(2.30)、房地产(1.96)、商业贸易(2.26)、休闲服务(3.59)、建筑装饰(1.98)、电气设备(2.84)、国防军工(3.27)、计算机(4.23)、传媒(3.35)、银行(1.05)、非银金融(2.10)、汽车(2.34)、机械设备(2.88)等行业低于历史均值。钢铁(1.75)、食品饮料(5.15)、家用电器(3.78)、电子(3.97)、轻工制造(2.95)、交通运输(2.01)、建筑材料(2.62)、通信(3.29)等行业高于历史均值。

三、港股市场估值水平

3.1 本周港股行业涨跌情况

本周11个恒生行业指数板块中,9个行业取得正收益。涨幅居前的为恒生能源业(+4.52%)、恒生金融业(+4.26%)、恒生地产建筑业(+3.92%),跌幅居前的为恒生公用事业(-1.17%)、恒生消费者服务业(-0.62%)。

本周恒生AH溢价指数收于128.71点,较上周下降1.11(-0.8%)。

3.2 指数估值水平

市盈率方面:恒生指数、恒生国企指数、恒生中国25指数、恒生大型股指数分别上升0.08、0.35、0.18、0.08;恒生香港35指数、恒生中型股指数分别下降0.33、1.15。其中恒生指数(12.93)、恒生香港35指数(16.00)、恒生大型股指数(12.18)高于历史均值,恒生国企指数(9.00)、恒生中国25指数(10.87)、恒生中型股指数(13.78)低于历史均值。

市净率方面:恒生指数、恒生国企指数、恒生中国25指数、恒生大型股指数、恒生中型股指数分别上升0.021、0.036、0.032、0.021、0.005,恒生香港35指数下降0.003。其中恒生指数(1.25),恒生国企指数(0.99),恒生香港35指数(1.23),恒生中国25指数(1.20),恒生大型股指数(1.23),恒生中型股指数(1.26)均低于历史均值。

3.3 行业估值水平

市盈率方面:恒生消费品制造业(17.52)、恒生原材料业(24.47)、恒生金融业(9.59)、恒生综合业(8.87)、恒生地产建筑业(9.80)低于历史均值。恒生能源业(18.29)、恒生工业(18.79)、恒生消费者服务业(22.47)、恒生电讯业(15.76)、恒生公用事业(17.29)、恒生资讯科技业(44.56)高于历史均值。

市净率方面:恒生消费品制造业(2.17)、恒生能源业(0.81)、恒生原材料业(1.52)、恒生工业(1.45)、恒生电讯业(1.33)、恒生公用事业(1.55)、恒生金融业(1.06)、恒生地产建筑业(0.93)、恒生综合业(0.75)低于历史均值,恒生消费者服务业(2.07)和恒生资讯科技业(6.68)高于历史均值。

3.4 AH股折溢价情况对比

风险提示:流动性风险、海外黑天鹅事件

欢迎订阅我们公众号Guojin_Strategy,第一时间获取国金策略李立峰团队的最新研究成果!

特别声明:

本报告版权归“国金证券股份有限公司”(以下简称“国金证券”)所有,未经事先书面授权,本报告的任何部分均不得以任何方式制作任何形式的拷贝,或再次分发给任何其他人,或以任何侵犯本公司版权的其他方式使用经过书面授权的引用、刊发,需注明出处为“国金证券股份有限公司”,且不得对本报告进行任何有悖原意的删节和修改。