核心观点

拟发行不超过3.5亿元用于温泉部落二期建设

2017年11月15日公司公告公开发行可转债预案,拟发行可转债募集资金不超过3.5亿元用于长白山火山温泉部落二期建设项目,可转债期限为自发行之日起 6 年,转股价格将不低于募集说明书公告日前20日股票交易均价和前1日均价。本次发行的可转债向公司原股东实行优先配售。

实施温泉部落二期项目,持续推动向休闲度假旅游转变

公司2016 年 12月末投入试运营温泉皇冠假日酒店,包含温泉部落一期项目,主要为酒店配套产品,接待规模较小。拟实施的温泉部落二期总投资额5.49亿,预计税后内部收益率 9.55%,税后投资回收期10.56 年,建成后将与一期项目有机融合,形成包括温泉文化、休闲、养生、度假等众多功能的温泉旅游服务业务,丰富公司旅游产品体系,推动公司旅游业务由单一观光型向观光与休闲体验、养生度假型并重转变。项目整体方案已获批复,部分土地尚在履行相关流程,相关环评备案等事项正在办理中。

2019-2020年高铁开通,有望提振客流,增强景区与温泉产品协同

19、20年北京至长白山两条高铁相继开通,通车后长春、北京至长白山仅2小时、4.5小时;长白山机场扩建已开工,预计将达国内旅客年吞吐量180万人次(2016年为54万);今年10月公司公告成立城区运营部,将充分利用自身车辆优势,增强旅游集散地到景区目的地可达性。温泉部落二期有望在19年末20年初开业,与高铁开通时间基本一致,交通改善带来的客流提振有望缩短温泉项目培育期,增强与景区内其他旅游产品协同。

温泉酒店开业导致业绩短期承压,景区托管增厚明后年业绩

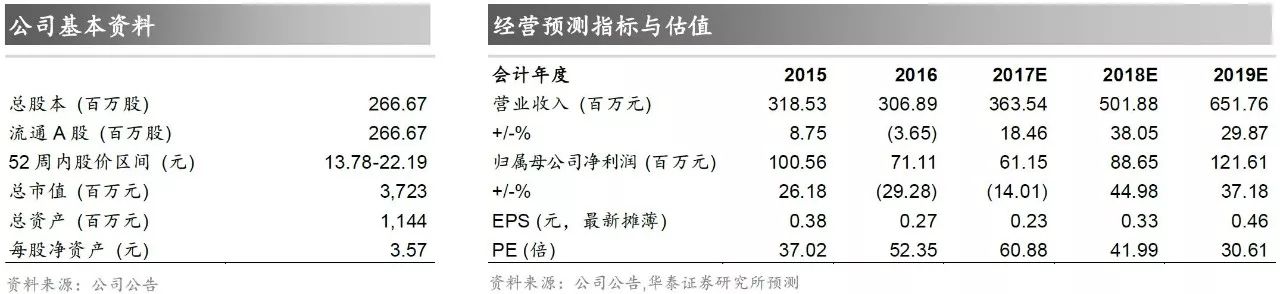

2017年前 3 季度公司实现营收3.17 亿元,同比增16.99%,实现归母净利7291万元,同比降19.1%,主要因温泉酒店于16 年12月底开业(温泉度假区总投资5.99亿元)带来折旧费用和运营成本增加,前三季度公司毛利率同比降9.49pct,期间费用率同比增2.16pct。公司2017年8月公告全资子公司天池公司与控股股东及控股股东控股的景区公司签订委托合同,约定自 2018 年1月起由天池公司承担长白山景区服务的运营管理,并收取部分门票收入作为运营管理费。合同期限为三年,累计交易金额约1.65 亿,年均交易额占16年收入的18%,有望增厚公司未来3年业绩。

交通改善在即,公司将充分受益客流增长红利,维持“增持”评级

伴随温泉项目建成,公司将形成温泉/旅游/酒店/客运多元产品体系,实现从单一的观光型向休闲度假型升级。叠加19-20年高铁陆续开通,有望充分受益客流增长红利。因短期温泉酒店带来折旧费用及运营成本增加,温泉二期项目投入运营尚需时间,2017-19年原EPS为0.32/0.46/0.68 元,下调盈利预测至2017-19年EPS 0.23/0.33/0.46元。考虑1)托管景区直接增厚公司中短期业绩;2)公司为长白山保护区唯一上市公司,大股东景区资源丰富,存在周边资源整合预期,暂维持原目标价和增持评级。

风险提示:客流不达预期,资源整合不达预期。

PE/PB Bands

华泰社服团队简介

2016年 “金牛分析师”餐饮旅游行业第四名

2015年“金牛分析师”餐饮旅游行业第一名

2015年“水晶球奖”社会服务行业第二名

2015年“新财富最佳分析师”社会服务行业第五名

梅昕,华泰社服组组长。具有三年证券研究经验,美国LeHigh大学分析金融硕士,武汉大学金融工程学士,曾任职长江证券,2015年加盟华泰证券,深度覆盖餐饮旅游、职业教育等行业领域。

孙丹阳,华泰社服组研究员。复旦大学金融学硕士,浙江大学管理学学士,曾任职中泰证券,2017年9月加入华泰证券,目前深度覆盖餐饮旅游、教育领域。

陈昊冉,华泰社服组研究员。北京大学金融硕士,中山大学理学学士,2017年7月加入华泰证券,主要负责餐饮旅游和教育相关产业研究和重点标的覆盖。