我推出了一生投资哲学的最精髓,我当年大学毕业后就是靠这个投资方法在2005年到2007年期间从股市赚到了几千万,然后拿这些钱去创业的,这里面将投资的安全边际用最简单的语言总结,通俗易懂,安全边际是最重要的。这堂投资课价值数千万,这次只收100元,非常便宜,不到一顿饭的钱而已,作为普惠金融,希望大家好好学一学,成就一生的财富,

希望我每个粉丝都能购买、学习

,大家可以长按并识别下面的二维码进行购买。

10月15日,对于支付宝、财付通等中国的第三方机构来说,是一个里程碑式的日子。从今天开始,“第三方支付机构”天马行空、我行我素的时代开始终结。

央行要求第三方支付机构全部接入网联

今年8月4日,央行支付结算司印发《中国人民银行支付结算司关于将非银行支付机构网络支付业务由直连模式迁移至网联平台处理的通知》。

按照央行要求,各银行和支付机构应于10月15日前完成接入网联平台和业务迁移相关准备工作。目前,已有20余家支付机构和银行完成了接入工作,包括财付通、支付宝等第三方支付机构。

这意味着从今天开始,“第三方支付机构”天马行空、我行我素的时代开始终结(2018年6月30日是最后期限)。它们将被一个巨大的网“罩住”,从此开始被央行“穿透式监管”、必须学会做“好孩子”的时代。

这个网,就是“网联”,它的工商注册名是——“网联结算有限公司”。

换句通俗点的话说,支付宝、财付通们将被“严格管制”,他们的每笔转账交易,都将被央行看清楚。而在此之前,由于交易是“直连模式”,央行看不到第三方支付的“完整的资金转移链条”。这理论上为洗钱、行贿、偷漏税行为提供了便利。

为何接入网联?

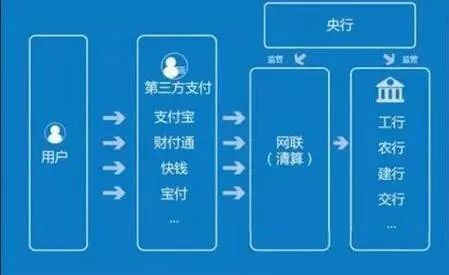

网联也被称为”网络版银联”,即线上支付统一清算平台,是在央行指导下,由中国支付清算协会组织成立,用以处理由非银行支付机构发起的、与银行交互的支付业务,按照“共建、共有、共享”原则共同发起筹建。网联只是一个清算平台,并不直接开展支付业务,以保持中立性。

网联的成立,在一定程度上能够纠正第三方支付机构违规从事跨行清算业务,改变支付机构与银行多头连接开展业务的问题。也就是说,第三方支付机构的线上支付通道,不需要也不能再直接对接银行,而是通过网联平台直接与各家银行对接。

网联成立后的第三方支付模式示意图

事实上,

央行推动网联成立的意图非常明显:利于监管

。近几年,第三方支付行业的快速发展,给支付和金融市场造成了混乱。而网联的成立,通过可信服务和风险侦测,可以防范和处理诈骗、洗钱、钓鱼以及违规等风险。

从某种程度上讲,网联可以减少银行与众多第三方支付机构直连的繁琐过程,特别是一些中小型银行。网联可以让参与支付的各方,权责逐渐变得更加明确、清晰和独立。

在此之前,支付机构和银行之间的费用由多家第三方支付机构和多家银行分别拟定,多方关系比较紊乱。网联建成后,第三方支付公司和银行面临由“n”变“1”,所有的接口都通向网联,网联接口同一价钱,可避免业内话语权影响公允竞争;也有助于使资金流向一目了然,有利于监管。

网联上线对第三方支付行业有何影响?

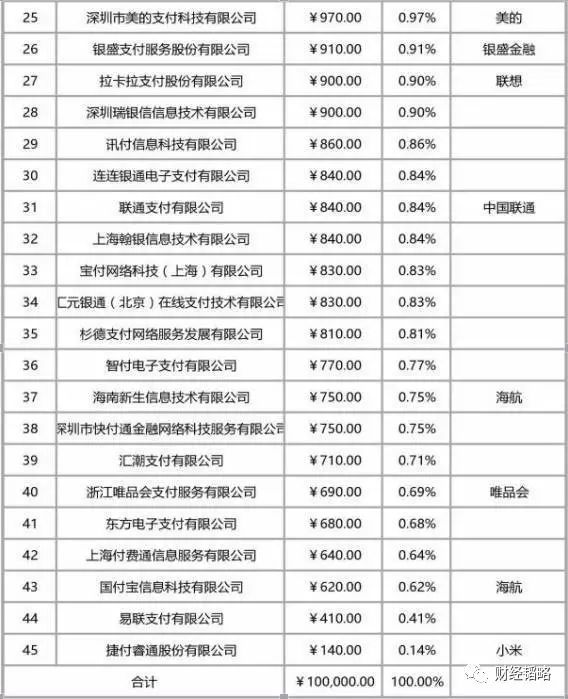

央行把第三方支付“收编了”,下图是网联公司的股东名单:

上图中出资额为“首次出资”,最终出资完成后公司注册资本为20亿元,股权比例与上图一致。国内主要第三方支付机构,都获得了入股网联的资格。对于第三方支付机构来说,在“收编”的同时苦乐不均。财付通获得了跟支付宝平起平坐的地位,京东也跻身第五大股东。

1、对大型第三方支付机构的影响(支付宝、财付通):沉淀资金被否定