芦瑞

化工品分析师

期货从业资格:F3013255

投资咨询资格:Z0013570

联系电话:0531-81678623

E-mail:[email protected]

客服电话:400-618-6767

公司网址:www.luzhengqh.com

鲁证研究公众号:lzqhyjs

回首2021年聚烯烃市场波动较大,上半年因为美国部分烯烃厂受寒潮影响产量受损,行成一波因供应引发的上涨和下跌行情;下半年因为能耗双控以及煤化工成本上涨,由此引发一波成本加供应双驱动的上涨和下跌行情。虽然年末的价格重心较年初波动不大,但是在成本和供需双重驱动下,行情波澜壮阔。

展望2022年仍有很多不确定因素对聚烯烃价格可能会产生比较大的影响,供应增长而需求减少是大概率事件,聚烯烃整体价格中心可能会略微下移。但是也存在很多不确定性因素,比方说塑料原料进口端可能会有很多扰动、下游主动补库存可能会导致阶段性供应偏紧张等因素。我们认为明年价格中心可能会小幅度下移,但也存在诸多反弹机会。

聚

烯烃今年行情波动较大,年初聚烯烃在供应上的扰动较多,供需格局偏紧张,价格大幅度上行。

价格上行过程中,下游需求表现得比较差,价格的向下传导非常不顺畅。

随后外盘装置恢复,供应环比增加,市场的主要焦点开始转向今年聚烯烃产能的投产压力上,叠加下游需求不好,聚烯烃价格开始大幅度下降。

整体来讲,今年上半年的行情更多的围绕了聚烯烃自身的供需变动,受宏观因素影响不太大。

下半年行情受到煤化工成本上涨以及能耗双控上游限产导致短期供应紧张,特别是在9月份叠加了下游国庆节备货的需求以及部分投机需求,导致聚烯烃价格大幅度上涨,聚乙烯和聚丙烯均突破一万大关。但是价格上涨后,下游的接受程度就比较差了,库存大量堆积在中游。10-11月份政策限产放松,煤炭价格走弱导致成本支撑走弱,导致聚烯烃价格大幅度走弱,过山车行情。

1月:基本面变化不大,聚烯烃行情维持窄幅震荡。

2月-3月:春节过后,美国部分聚烯烃装置受寒潮影响而限电限产,导致聚烯烃供应环比减少,市场预期PE进口量减少,PP出口量增加,导致国内聚烯烃的供需平衡有缺口,聚烯烃价格大幅度上行。而且美国这次寒潮影响范围大时间长,灾后抢修的效率也比较慢,供应端的损失量迟迟无法恢复,导致聚烯烃价格保持强势一直持续到3月底。

4月-5月:外盘装置恢复后,供应环比增加,市场预期供需偏紧的状态会得到缓解,而且国内的下游需求表现不好,对原料聚烯烃的高价格表示难以接受,库存堆积在中上游。聚烯烃价格开始走弱,行情的转折点是外盘价格开始松动,彻底标志着外盘聚烯烃供需偏紧的格局得到改善。市场的主要矛盾点从供需有缺口,转向供需好转,而且下半年还有多套聚烯烃装置投产,比较近的是6月份宁波福基和7月份青岛金能科技投产,盘面开始不断走弱。

6月份:6月初市场主要矛盾仍然在反应供需偏宽松的预期,至6月中旬PE较高点下跌了1500点,PP较高点下跌了1000点左右,从成本和基差、价差角度考虑聚烯烃盘面价格已经略微偏低估,所以盘面反弹进行了小幅度的修复,之后市场转入了震荡。

7-8月:基本面变化不大,聚烯烃行情维持窄幅震荡。

9-10月:能耗双控限产导致上游生产企业开工受到影响,供应紧张,虽然下游开工也受到影响,但是影响偏小而且节前备货抵消了部分下游限产的影响,导致阶段性供应紧张。再叠加上动力煤价格大幅度上涨导致煤化工产业链成本支撑明显走强,导致聚烯烃价格在9-10月份大幅度上涨。

10-11月:聚烯烃价格上涨后,下游难以接受,库存在中游大量堆积,聚烯烃价格在煤化工产业链中率先开始转弱,随后其他化工品开始跟进。现货市场的供需也发生了很大的变化,限产放松导致上游供应增加,而且动力煤价格受到调控也大幅度走弱,市场投机热度减弱预期开始转悲观,煤化工产业链价格大幅度走弱。

12月:聚烯烃基本面变化不大,市场围绕华北下游限产预期反复进行争夺,聚烯烃价格波动较为频繁但是价格整体处于区间内进行震荡,行情变化不大。

2

021

年国内产能增加435万吨/年,国内的供应增加还是比较明显的。

从品种结构来看,全密度产能增加较多,今年全密度产能增加190万吨,HD产能增加140万吨,LD产能增加15万吨,另外有45万吨EVA装置投产。

相比较而言,国内LD产能增加仍然较少。

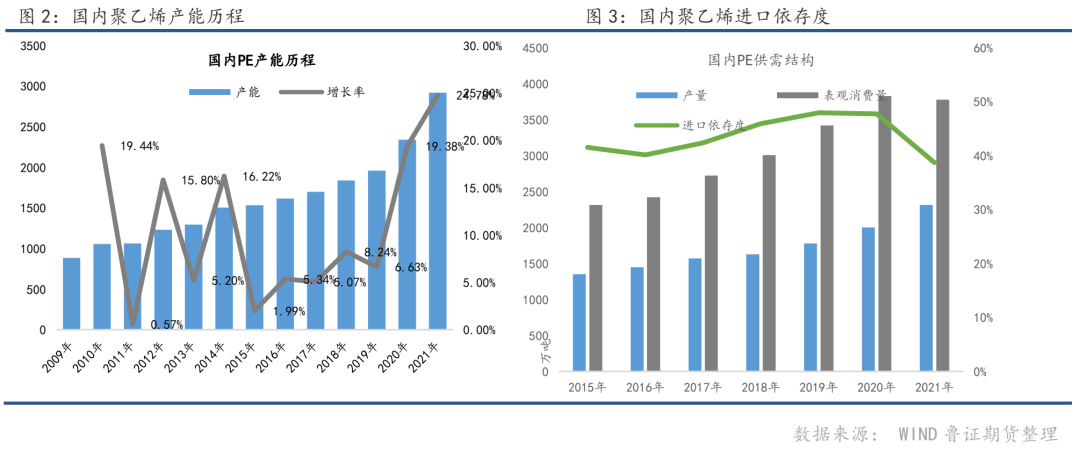

1、PE的供应结构,进口依存度仍然偏高,今年进口减量

国内PE产能持续增长,14年是国产供应爆发期供应增速13%,15-16年供应增速7%,17年新投产装置较少供应增速4%,18年供应增速6.7%。

2019年有3套装置投产,供应增速5.06%,2020年有7套装置投产,2020年产能达到2341万吨/年,较2019年(1961万吨/年)产能增加380万吨,供应增速19.38%。

2021年产能增加435万吨,产能达到2776万吨/年,供应压力仍然是比较大的。

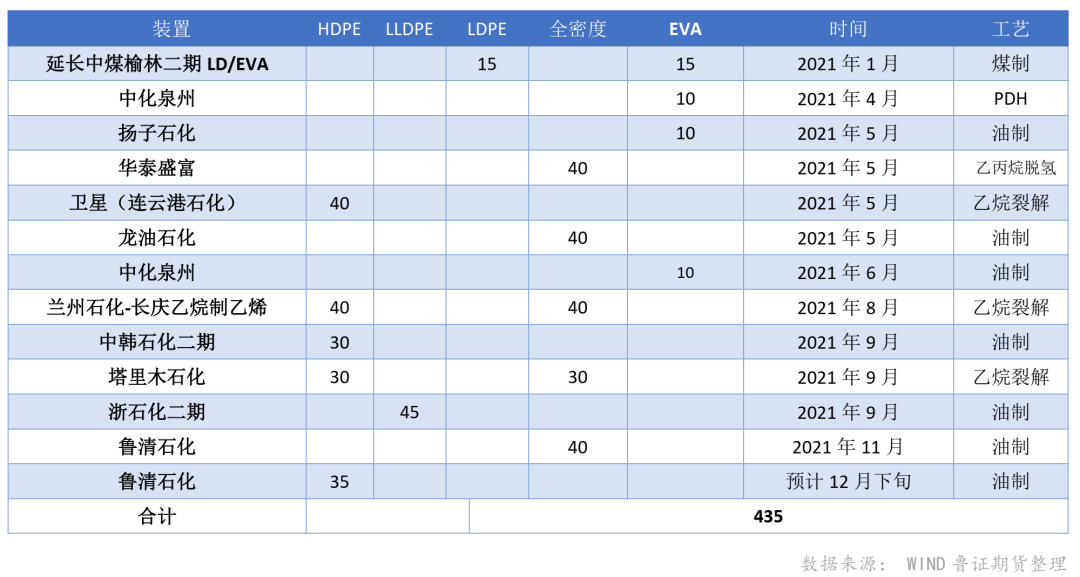

2、聚乙烯2021年国内新装置投产情况

2021

年国内聚乙烯新增产能共计435万吨,分别为140万吨HD,另外还有鲁清石化35万吨HD 近期将投产、15万吨LD、45万吨LLD、190万吨全密度和45万吨EVA。

今年仍然延续了LD产能投产少的趋势,LD货源仍然主要依赖进口,国内HD投产较多,HD供需相对宽松。

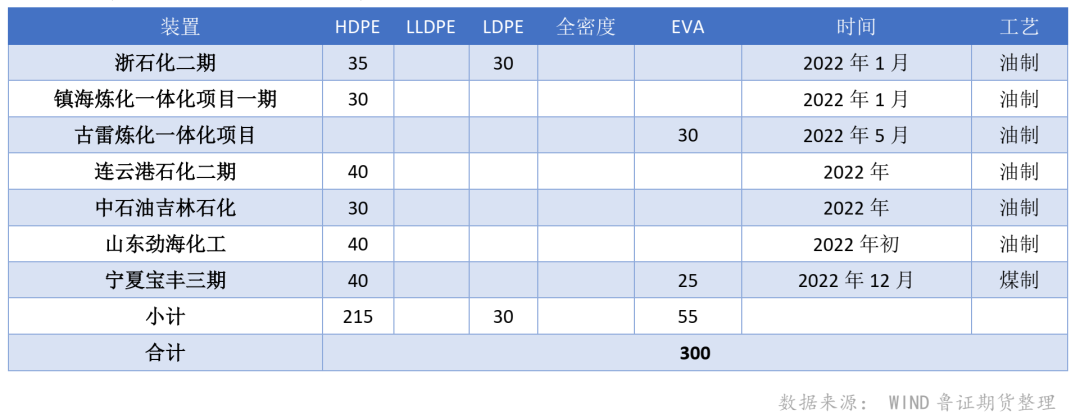

3、聚乙烯2022年国内新装置计划

2022年预计新增PE产能为300万吨,其中215万吨HD、30万吨LD和55万吨的LD/EVA。聚乙烯产能将达到3076万吨。相比较而言,HD的供应压力仍然比较大,LD的供应压力相对较小。

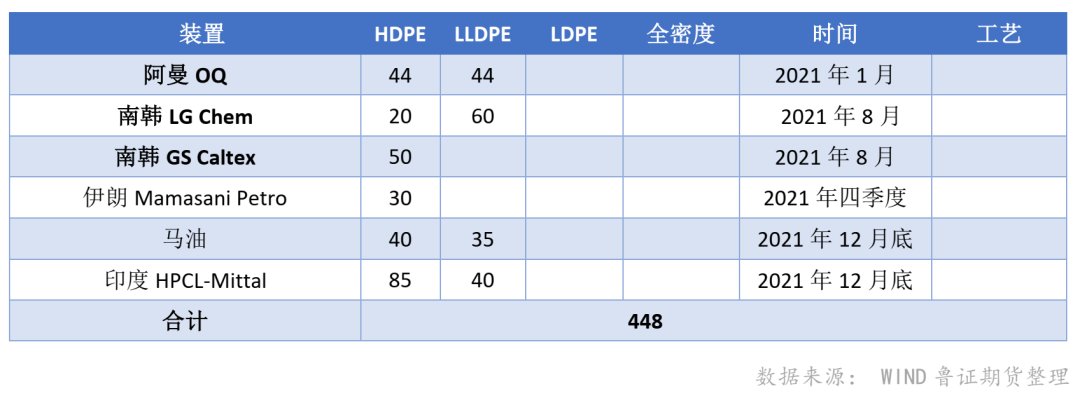

4、聚乙烯2021年国外新装置投产情况

2021年国外聚乙烯新增产能共计448万吨,计划投产的装置中有269万吨HD、179万吨LLD;今年国外没有 LD产能投产,LD货源相对紧俏,HD投产较多,HD供需相对宽松。目前已投装置有阿曼44万吨/年的全密度及HDPE装置、韩国LG Chem的20万吨/年HDPE装置及60万吨/年的LLDPE装置、韩国GS Caltex的50万吨/年HDPE装置。已投产能在218万吨,剩余未投产能预计推迟到2022年。

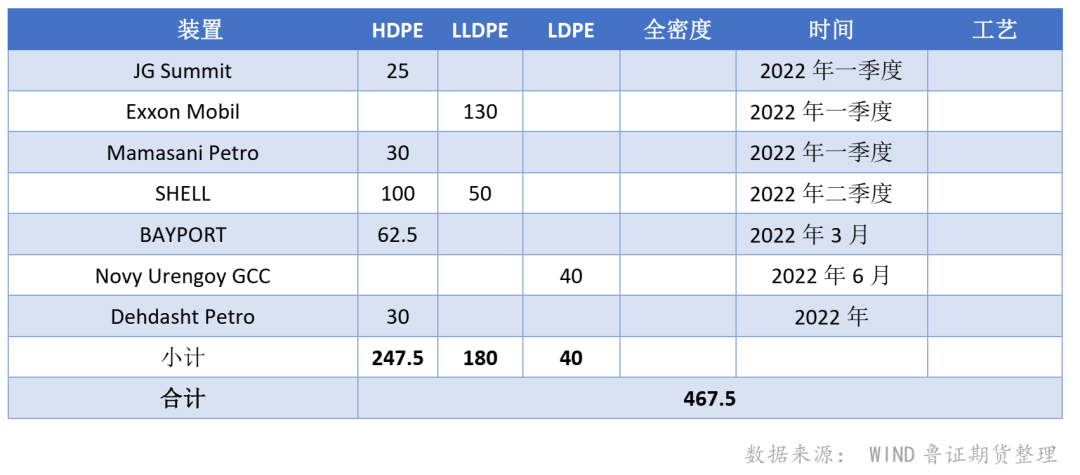

5、聚乙烯2022年国外新装置投产计划

2022

年国外聚乙烯新增产能共计467.5万吨,投产的装置中有247.5万吨HD、180万吨LLD和40万吨LD。

2022年LD国外仅有一套40万吨新装置投产计划,预计2022年的LD供应仍然偏紧,HD和LLD供应偏宽松。

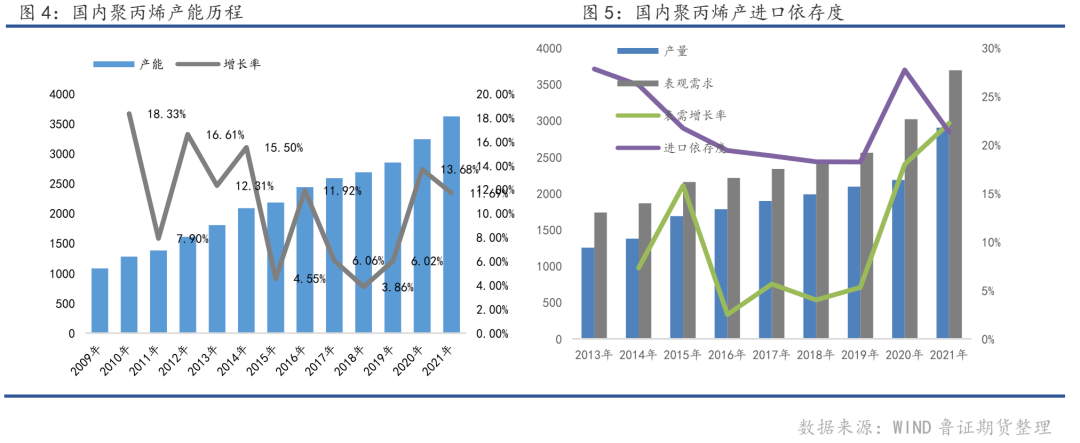

2020聚丙烯供应有明显提速,国内新投产8套装置,新增380万吨产能。2021年聚丙烯国内计划产能仍然较多,全年预计能新增379万吨产能,预计产能增幅在11.69%左右,因为受到装置延期等因素的影响,今年产能增速略微小于去年。

1、PP的供应结构,出口比例增加,进口依存度继续下降

国内PP产能持续增长,15年是国产供应爆发期,16-18国产供应增速略微下降,19年供应增速开始提高,2020年供应增速再次提高,2020年国内聚丙烯新增产能380万吨/年,总产能达到3241万吨/年(含粉料),产能增长率13.7%。2021年国内聚丙烯新增产能379万吨,总产能达到3620万吨/年(含粉料),产能增长率11.69%。

2、聚丙烯2021年新装置投产情况

聚丙烯2021年新增产能379万吨,国内聚丙烯总产能达到3620万吨(含粉料),产能增长率11.69%,今年PP投产压力仍然较大。

3、聚丙烯2022年国内新增装置计划

2022年聚丙烯预计投产的装置较多,目前较为确定的是浙江石化二期45万吨/年,鲁清石化45万吨/年等装置,如果全部按期投产的话预计会有410吨新装置投产,产能压力还是比较大的,另外有些装置如青海大美长时间推迟,我们预计明年大概率投产不了,所以本次年报中未进行统计。

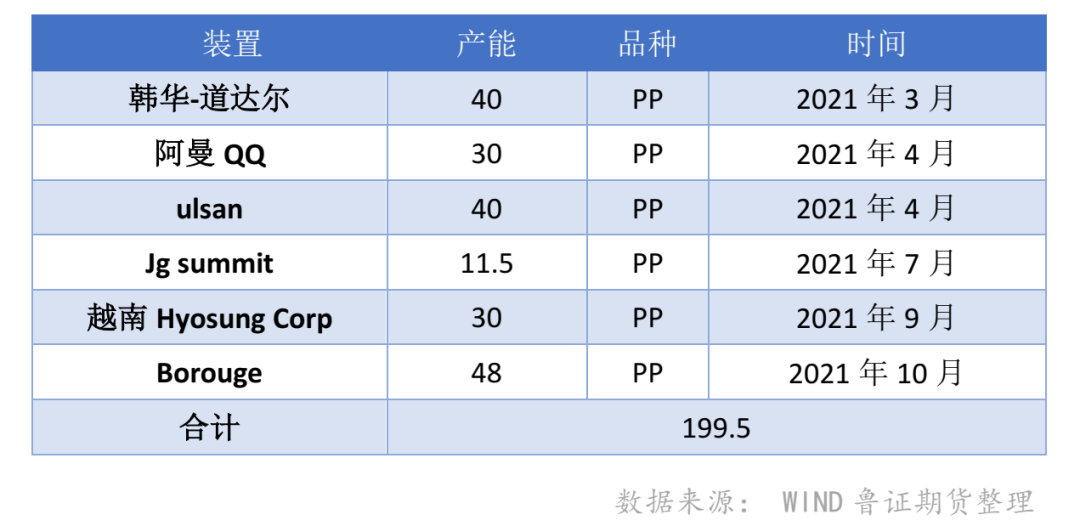

4、聚丙烯2021年国外新增装置情况

2021年聚丙烯国外投产有6套装置,新增产能为199.5万吨/年;国外聚丙烯装置投产不多,聚丙烯供应压力主要还是来源于国内。

5、聚丙烯2022年国外新装置投产计划

聚丙烯2022年国外计划投产6套装置,新增产能大概在317.5万吨左右。聚丙烯进口依存度较低,国内的通用料基本能够自给自足,主要是部分高端料及专用料。2022年虽然计划有多套装置投产,但是还需要密切关注实际投产情况,部分装置可能会延期。

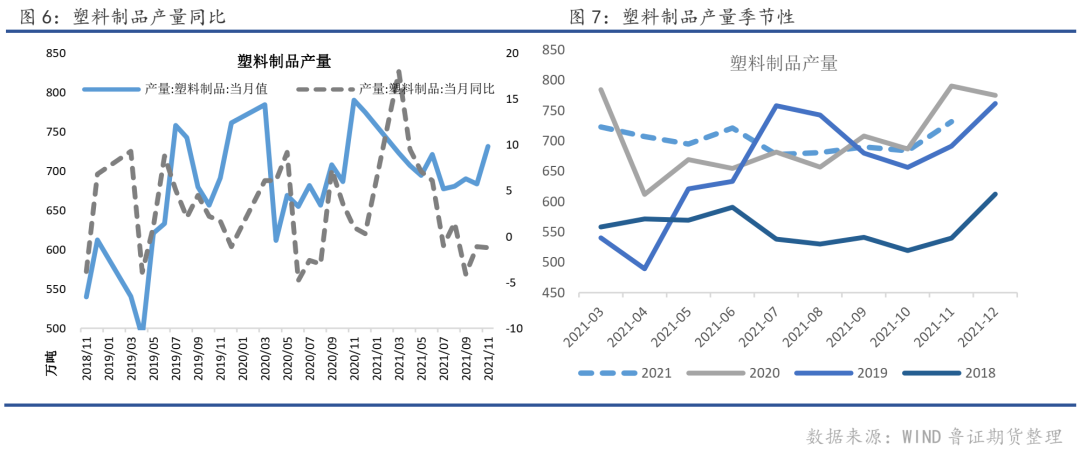

1、塑料制品产量增速下滑

2021年塑料制品产量增速开始出现下滑趋势,产量也较去年有所下滑,主要原因一方面是去年需求激增导致去年产量基数偏高,今年同比增速下滑;另一方面原因是今年需求确实表现不好,特别是出口需求今年表现略微差一点。

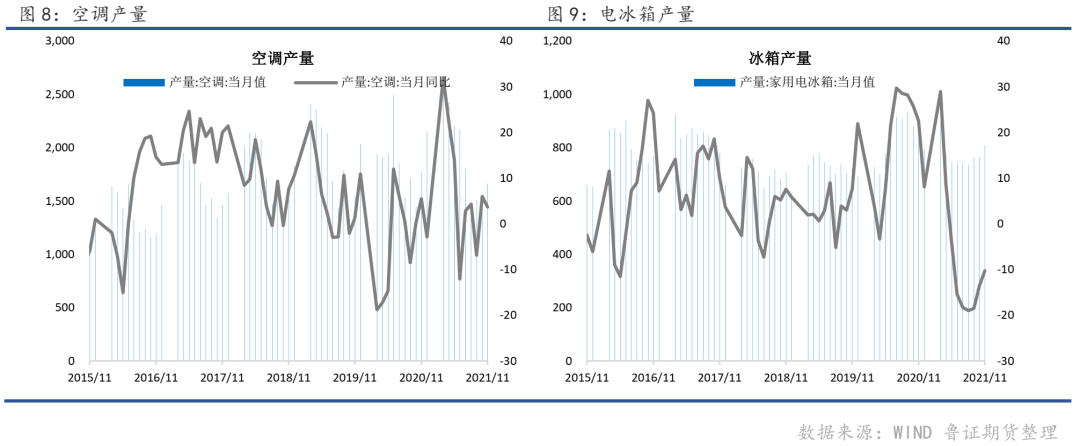

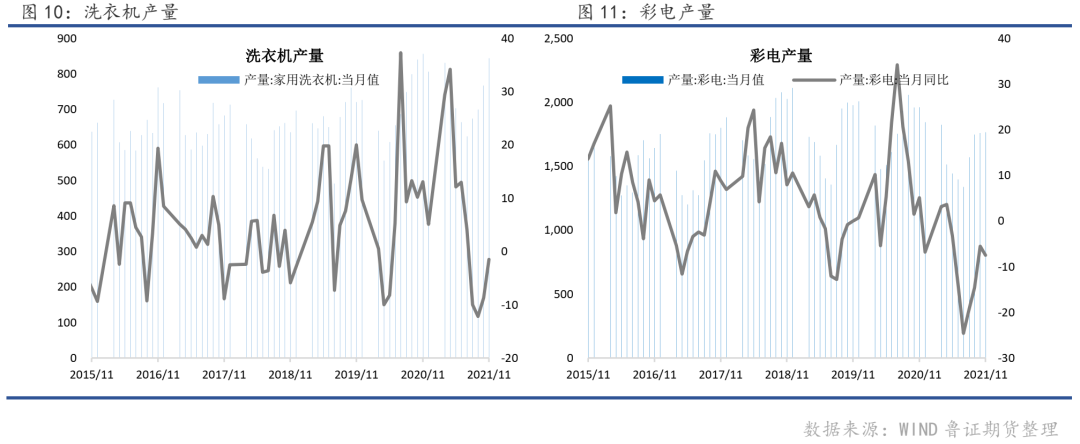

2、家电板块产量增速略微下滑

家电板块2021年上半年家电板块的需求增速也开始下滑。主要是冰箱、洗衣机、彩电板块的产量同比出现下滑,空调今年产量同比也下滑比较明显,但是空调仍然处于同比正增长的状态。

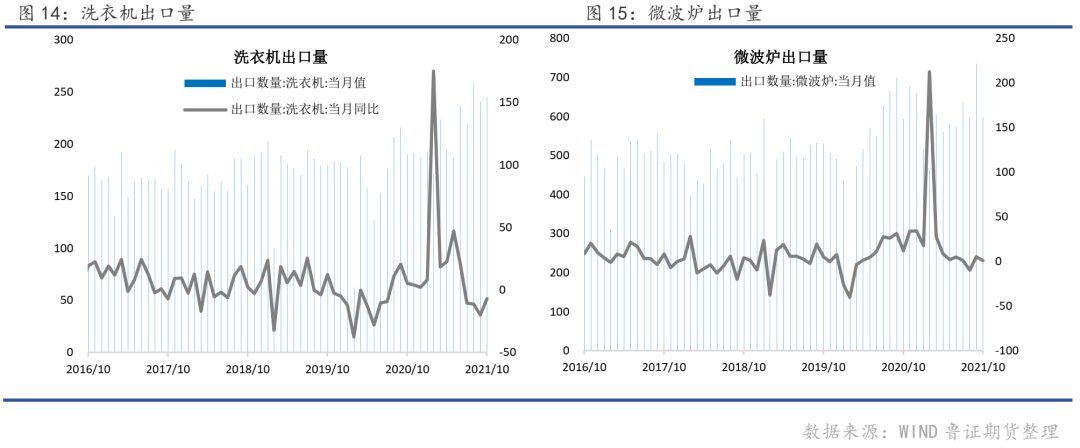

3、家电板块出口量下滑明显

家电板块出口量去年有比较明显的增量,主要是国外疫情导致其本土供应链受影响需要从中国进口以及疫情改变了人们的生活方式,出口量的增长主要集中在冰箱、洗衣机等小家电,但是2021年家电板块出口量也出现了比较明显的下滑,空调板块出口量下滑还不是特别明显,但是冰箱、洗衣机、微波炉等板块出现了比较明显的下滑。

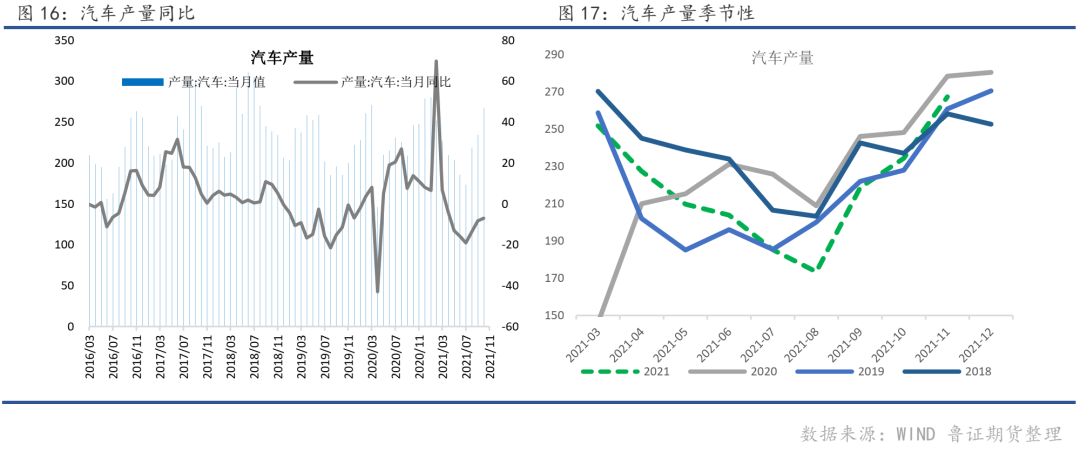

4、汽车行业表现不佳

2021年汽车产量较去年有比较明显的下滑,去年下半年汽车需求集中释放后,今年的需求有些被透支,今年汽车产量增速略微下滑。还有一个比较重要的原因是今年上半年汽车芯片有些短缺,各大汽车厂家有一些减产,状况延续到了今年7-8月份,之后芯片供应紧张状况得到缓解,汽车产量环比提升。PP共聚料中很大一部分用来改性做汽车仪表盘,预计今年汽车板块共聚需求增速可能会下滑。

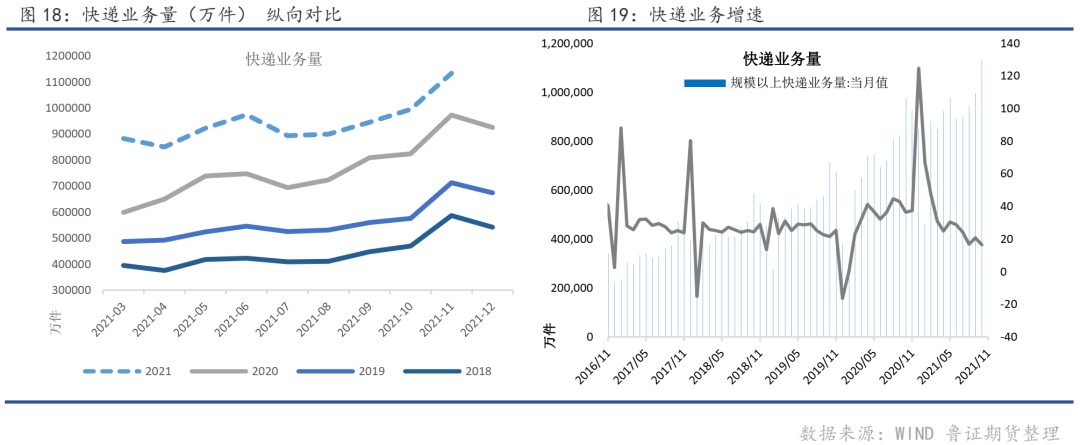

5、快递需求增速略微下滑

2021年上半年快递业务整体仍然呈现增长趋势,但是增速较去年略有放缓,主要原因是去年数据基数太高。快递业务未来几年应该还是处于增长趋势,主要影响塑料包装膜需求。按照目前的发展趋势,快递网购等比例继续增加,实体店消费比例减少,这增加了快递行业的业务量。

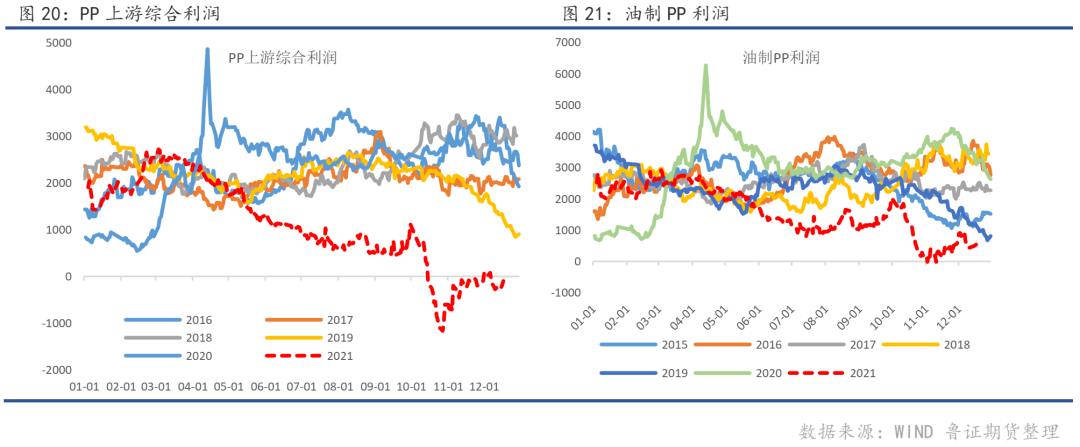

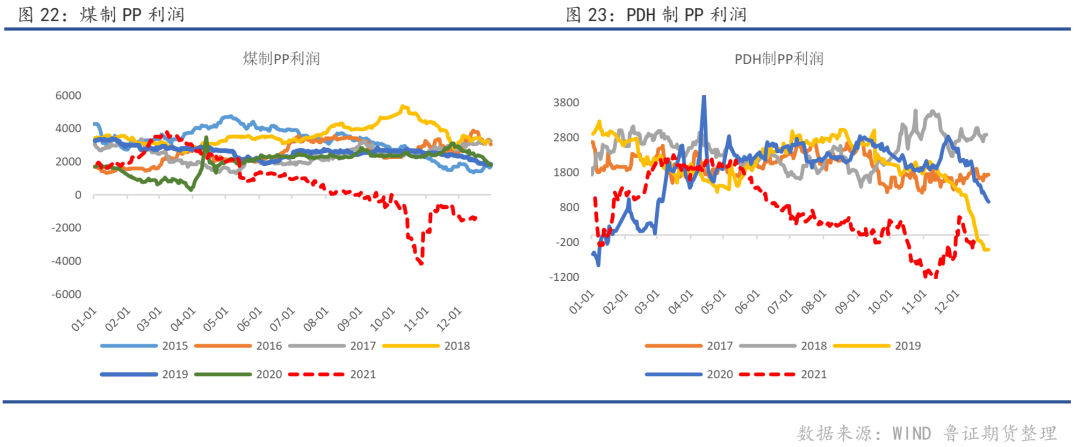

今年年初聚烯烃价格上涨,上游装置生产利润较好,但是随后原油、动力煤等品种价格涨幅较大,上游利润整体被压缩了较多,特别是动力煤价格上涨后,煤化工企业的利润被大量挤压。今年下游利润比较差,聚烯烃价格强势、下游制品提价不顺畅。

1、聚烯烃上游生产企业利润

今年年初聚烯烃价格上涨,上游装置生产利润较好,但是上半年和下半年分别有一波利润被压缩的过程。上半年因为原油、动力煤等品种价格涨幅较大,上游利润整体被压缩。下半年因为

能耗双控以及动力煤价格大幅度上涨,导致西北煤化工生产装置的利润受到较大的影响,部分生产装置提前检修导致聚烯烃供应短期偏紧。

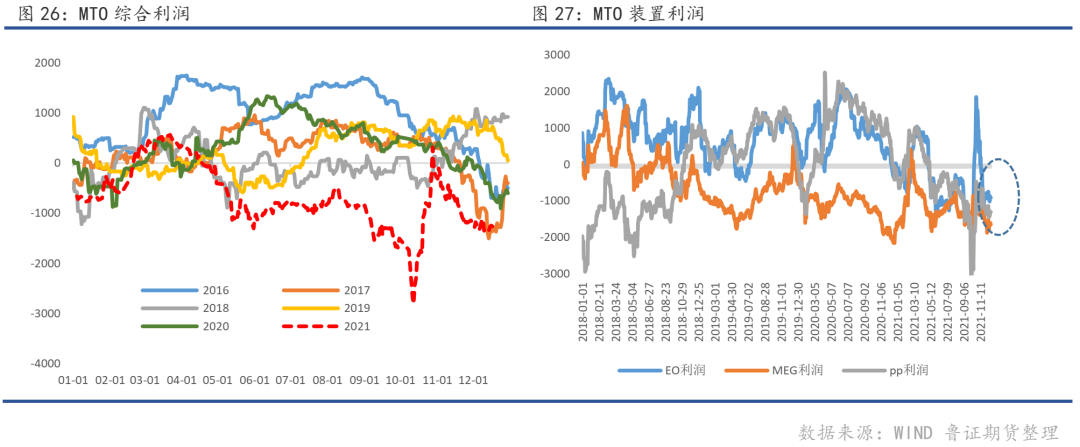

2、甲醇价格波动较大,MTO装置利润被压缩

今年甲醇价格波动较大,港口MTO企业的综合利润被压缩较多,主要是在5月份以及9月份,动力煤价格的大幅度上涨引发了市场对甲醇成本抬升的焦虑,再加上甲醇进口有点阶段性减量,甲醇自身供需偏紧,导致甲醇价格大幅度上涨。华东外采甲醇制烯烃的MTO企业利润被严重压缩。

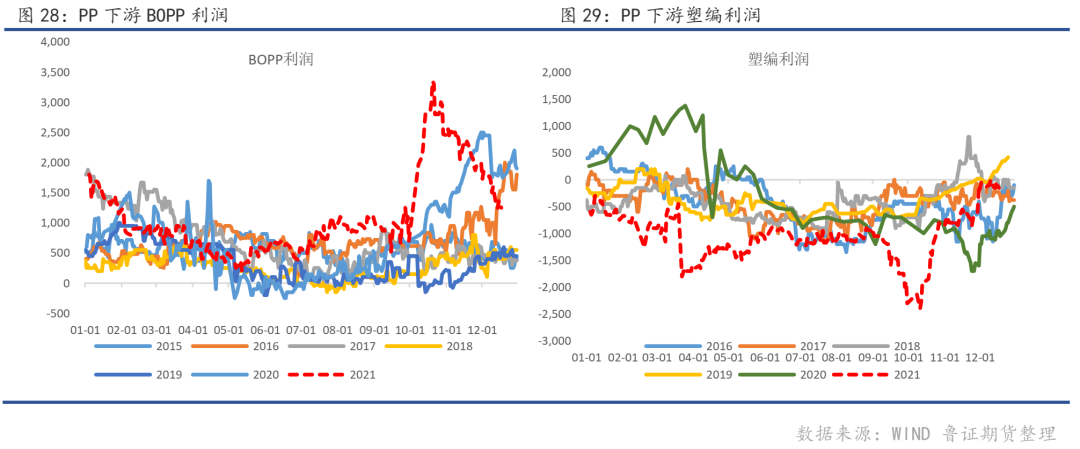

3、聚烯烃下游利润

今年聚烯烃下游企业利润较差,主要原因是去年很多行业新上了产能,行业竞争加剧,需求有一部分被透支。今年需求较去年整体有所回落,终端制品订单不好、涨价不畅,导致聚烯烃下游企业的利润被挤压的比较严重。特别是PP下游的塑编板块,成品积压严重,塑编企业利润较差。BOPP板块实际表现情况还好,今年10月份有过一波高利润,但是随着PP原料价格开始下跌,BOPP的价格也被带动走弱,导致BOPP利润整体回落。

PE下游农膜利润今年也表现的相对比较差一些,特别是地膜今年表现很差,春季地膜较去年缩量明显,秋季地膜也因为局部地区长时间积水影响种植而减量。缠绕膜等包装膜类利润还相对较好,但是整体利润情况比去年要差。棚膜的情况今年相对还好,只是在10月份因为原料上涨导致棚膜价格过高,部分农户延长替换周期减少棚膜需求的情况,但是整体量比较小一些,影响不是太大。

4、聚烯烃外盘价格高,理论进口利润持续倒挂

年初由于美国部分烯烃装置受到寒潮影响,外盘供应减少较多,导致外盘聚烯烃价格大幅度上涨,进口利润大幅度倒挂,一直持续到4月初,外盘价格才开始松动,进口利润小幅度修复,但是整体进口量减少仍然较多。9-10月份国内价格大涨曾短暂产生过进口利润,但是随着国内价格的下跌,理论进口利润窗口再次关闭。这导致了今年进口减量,对PE的影响更加明显一点。但是换个角度,这也是国内PE投产对进口产生了一定的挤出效应,明年仍有多套装置投产,如果需求不发生大的变化,那PE的进口依存度应该会继续下降。